Экономика развития Фармы на развивающихся рынках Опыт России и других стран СНГ

В рамках VII Аналитической конференции «ФАРМРЫНОК УКРАИНЫ МЕЖДУ КРИЗИСАМИ» прозвучал доклад Николая Демидова, генерального директора компании «Фармэксперт», в котором была воссоздана картина развития фармрынков России и стран СНГ

Helicopter View: госпитальные закупки в Украине в 2011 г.

По итогам 2011 г. объем госпитальных закупок лекарственных средств составил 3,7 млрд грн. (466,0 млн дол. США) за 171,3 млн упаковок

Украинцы и лекарства: как выбирают и кому доверяют?

В данной статье речь пойдет об отношении украинцев к лекарственным средствам, их эффективности и стране производства

Аптечные продажи: регулированное дерегулирование по-итальянски

Далее будет рассмотрен опыт Италии, правительство которой в борьбе за сокращение расходов на лекарственные средства и здравоохранение в целом приняло решение воспользоваться сразу двумя подходами: ценовыми ограничениями и мерами, стимулирующими конкуренцию

Риносинусит СИНУПРЕТ быстро победит!

С потеплением и появлением слякоти вирусы вновь активизируются, и начнется сезонный спрос на группу препаратов для лечения респираторных заболеваний

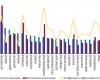

Helicopter View: Промоция лекарственных средств в 2011 г.

В рамках данного обзора мы осветим ключевые тенденции в сфере промоционной активности фармкомпаний по работе со специалистами здравоохранения в 2011 г.

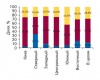

Ветер перемен: фармрынки Польши и Венгрии после вступления в ЕС

В данной публикации будут рассмотрены основные национальные особенности фармацевтических рынков Польши и Венгрии, а также реформы и их последствия, с которыми столкнулись представители данного бизнеса на пути в объединенную Европу

Перспективы развития фармрынков стран Азии. Часть 1

После исследования фармрынков стран Западной и Северной Европы, а также перспектив их развития данной публикацией мы начинаем серию статей, посвященных обзору фармрынков государств Азиатско-Тихоокеанского региона

Helicopter View: Реклама лекарственных средств в различных медиа в 2011 г.

О том, какие тенденции преобладали на украинском рынке рекламы лекарственных средств в 2011 г., мы расскажем в этом обзоре

В 2011 г. объем инвестиций в биотехнологические компании увеличился на 22%

Наряду с этим количество компаний, вышедших на фондовый рынок впервые, сократилось

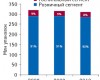

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!