Кризис жанра — анализ инициативы по регулированию цен

Если государство действительно хочет стимулировать аптечные учреждения к продаже более дешевых препаратов, включенных в Национальный перечень, то логично снять ограничение наценки на препараты, закупочная стоимость которых менее 100 грн. за 1 упаковку

Бриф-анализ фармрынка: итоги января 2019 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины (территории, подконтрольной украинскому Правительству) в январе 2019 г.

Госпитальный рынок лекарственных средств по итогам 2018 г. Helicopter View

В предыдущей публикации, посвященной фармацевтическому рынку Украины (см. «Еженедельник АПТЕКА» № 2 (1173) от 21.01.2019 г.), вниманию читателей было представлено развитие розничного рынка в 2018 г. В данной публикации речь пойдет о ключевых тенденциях в госпитальном сегменте по итогам 2018 г., в том числе в части тендерных закупок лекарственных средств.

Кір в Україні — чому погіршилася епідемічна ситуація?

Дані щодо поставок свідчать, що протягом 2016–2017 рр. спостерігалися суттєві перебої у поставках вакцини КПК в лікувально-профілактичні заклади, що й призвело до критичного зниження охоплення плановою вакцинацією

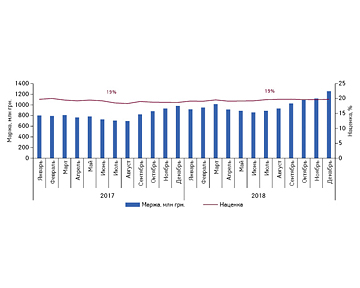

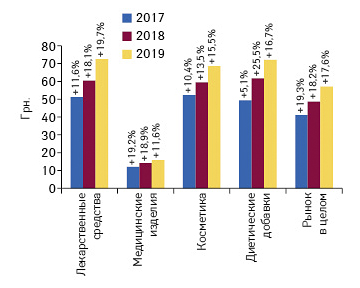

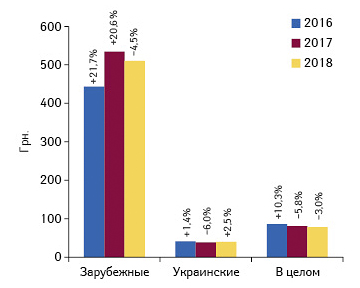

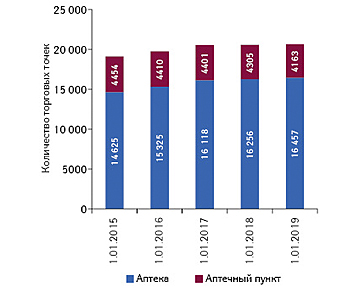

Инфраструктура аптечного ритейла: на пороге изменений

Традиционно на страницах «Еженедельника АПТЕКА» мы делаем срез данных, чтобы актуализировать текущую картину аптечного рынка Украины и проследить его основные тенденции. О том, как развивался розничный сегмент и как изменялась его структура в различных аспектах, читатели смогут узнать в данной публикации

Програма «Доступні ліки»: підсумки реалізації за 2018 р.

У цій публікації розглянуто хід реалізації програми з точки зору споживання, ціни, відшкодування вартості, а також проведено порівняльний аналіз реєстру граничних оптово-відпускних цін та реєстру препаратів, вартість яких підлягає відшкодуванню

Аптечный рынок Украины по итогам 2018 г.: Helicopter View

В данной публикации представлены показатели развития фармацевтического рынка Украины* по итогам 2018 г.

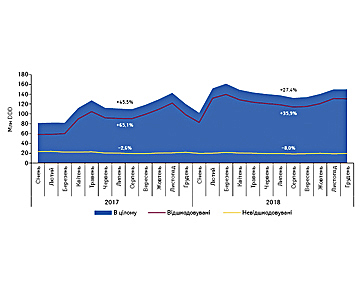

У програмі «Доступні ліки» бере участь близько 3 тис. аптек — Держказначейство

З моменту старту програми точилося багато дискусій щодо кількості аптек, які беруть участь у програмі.

Технологии облачных вычислений — источник многочисленных возможностей для здравоохранения

По данным аналитической компании «GlobalData», общий объем рынка технологий облачных вычислений, применимых в сфере медицины, к 2022 г. может достичь 35 млрд дол. США (увеличиваясь в среднем на 21,7% ежегодно в течение 2018–2022 гг.), а в сфере фармации — 12,1 млрд дол. (увеличиваясь ежегодно в среднем на 20,9%). Аналитики компании «GlobalData» считают, что в сфере здравоохранения происходит существенный сдвиг от простого хранения данных в облачных системах к использованию технологий для […]

Бриф-анализ фармрынка: итоги ноября 2018 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины (территории, подконтрольной украинскому Правительству) в ноябре 2018 г.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!