МЕТОДОЛОГИЯ

Методология аудита госпитальных поставок включает данные по акцептированным тендерам и о дистрибьюторских отгрузках. Методология расчета основана на ежемесячно предоставляемых данных:

- относительно выборки лечебно-профилактических учреждений (ЛПУ);

- о финансировании системы здравоохранения (с разделением на государственный и местные бюджеты и с учетом доли финансирования закупки лекарственных средств и изделий медицинского назначения);

- по акцептированным тендерам;

- по отгрузкам дистрибьюторов в ЛПУ.

В расчете участвует более 10 тыс. товарных позиций (Stock Keeping Unit — SKU) препаратов и 2,3 тыс. ЛПУ Украины.

Компания «Proxima Research» также получает и систематизирует данные международных организаций; информацию относительно объемов финансирования государственных программ, которая содержится в паспортах бюджетных программ; данные о номенклатуре закупок, размещенные на сайте МЗ Украины; информацию о количестве, которое планировалось закупить, о распределении закупленных лекарственных средств и медицинских изделий, которая содержится в соответствующих приказах МЗ.

ГОСПИТАЛЬНЫЕ ПОСТАВКИ

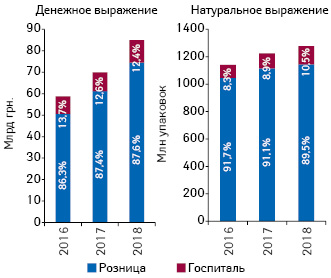

По итогам 2018 г. общий объем фармацевтического рынка лекарственных средств Украины, включая розничный* и госпитальный сегменты, составил 85,0 млрд грн. за 1,3 млрд упаковок. Общий прирост составил 21,5% в денежном и 4,5% в натуральном выражении. По сравнению с предыдущим годом доля госпитального сегмента несколько уменьшилась в денежном выражении, однако увеличилась в натуральном и составила 12,4 и 10,5% соответственно (рис. 1).

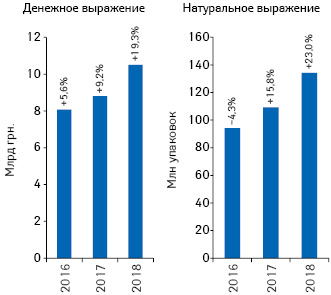

Рассматривая сегмент госпитальных поставок, следует отметить, что по итогам 2018 г. отмечается значимый рост объема поставок лекарственных средств по сравнению с предыдущим годом — 19% в денежном и 23% в натуральном выражении (рис. 2). В исследуемый период объем госпитальных поставок составил 10,5 млрд грн. и 134,3 млн упаковок.

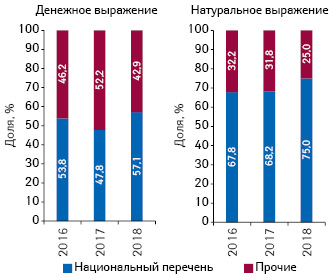

Как известно, согласно постановлению КМУ от 25.03.2009 г. № 333, с 1 января 2018 г. учреждения здравоохранения, которые полностью или частично финансируются за счет средств государственного и местных бюджетов, должны закупать только те лекарственные средства, которые включены в Национальный перечень. После удовлетворения на 100% потребности в препаратах из Национального перечня учреждения здравоохранения могут закупать другие лекарства, зарегистрированные в Украине.

Данная норма способствовала увеличению закупок препаратов, включенных в Национальный перечень. Так, по итогам 2018 г. доля поставок лекарственных средств, включенных в Национальный перечень, увеличилась по сравнению с 2017 г. на 9% в денежном и на 7% в натуральном выражении (рис. 3).

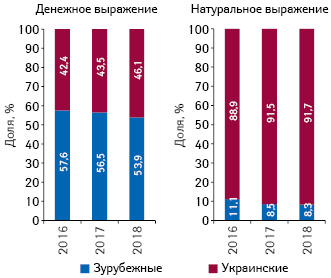

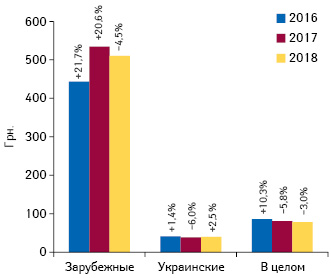

В структуре госпитальных поставок лекарственных средств в разрезе препаратов украинского и зарубежного производства отмечается тенденция к увеличению доли отечественных лекарственных средств как в денежном, так и в натуральном выражении. По итогам 2018 г. их доля составила 46,1 и 91,7% соответственно (рис. 4). Препараты отечественного производства значительно дешевле зарубежных. По итогам 2018 г. средневзвешенная стоимость 1 упаковки зарубежных препаратов в госпитальном сегменте составляет 510,3 грн., в то время как отечественных — 39,4 грн. (рис. 5). В целом же средневзвешенная стоимость 1 упаковки составляет 78,3 грн.

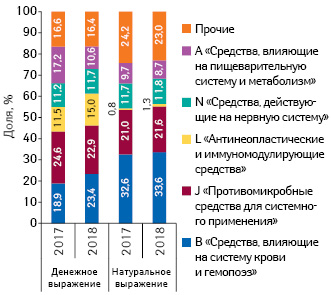

В разрезе АТС-классификации 1-го уровня значимую долю в объеме госпитальных поставок в денежном выражении аккумулируют препараты группы В «Средства, влияющие на систему крови и гемопоэз», J «Противомикробные средства для системного применения», и L «Антинеопластические и иммуномодулирующие средства» (рис. 6).

ЗАКУПКИ ЧЕРЕЗ PROZORRO

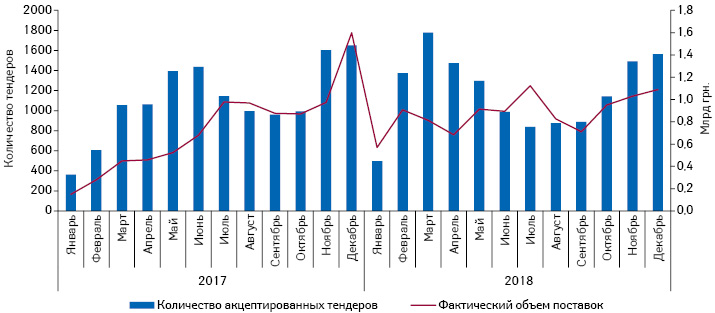

Согласно законодательству при проведении закупок на сумму более 200 тыс. грн. заказчики обязаны размещать тендер о проведении таких закупок в системе электронных торгов ProZorro. Как показывает динамика акцептированных тендеров, ProZorro используется активно. По итогам 2018 г. через данную систему акцептировано порядка 14 тыс. тендеров по закупкам лекарственных средств (рис. 7).

В 2018 г. лидерами среди брендов лекарственных средств по объему акцептированных тендеров за средства государственного бюджета в денежном выражении являются препараты Рефакто (рекомбинантный фактор свертывания VIII), Иммунат (фактор свертывания VIII, фактор Виллебранда) и Тасигна (ингибитор протеинкиназы) (табл. 1). В аналогичном рейтинге международных непатентованных наименований (МНН) лекарственных средств лидируют фактор свертывания VIII, иммуноглобулин человеческий и Нилотиниб (табл. 2). Рейтинг поставщиков по объему акцептированных тендеров представлен в табл.3. Также в этих таблицах представлены рейтинги брендов, МНН и поставщиков лекарств, которые закупались за средства местных бюджетов.

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Рефакто | Фентанил |

| 2 | Иммунат | Натрия хлорид |

| 3 | Тасигна | Туберкулин |

| 4 | Трастумаб | Ритуксим |

| 5 | Октагам | Баланс |

| 6 | Элапраза | Реосорбилакт |

| 7 | Ритуксим | Дианил |

| 8 | Фейба | Цефтриаксон |

| 9 | Кансидаз | Сибазон |

| 10 | Новосевен | Экстранил |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Фактор свертывания VIII | Фентанил |

| 2 | Иммуноглобулин человеческий | Натрия хлорид |

| 3 | Нилотиниб | Ритуксимаб |

| 4 | Трастузумаб | Цефтриаксон |

| 5 | Идурсульфаза | Морфин |

| 6 | Ритуксимаб | Диазепам |

| 7 | Каспофунгин | Меропенем |

| 8 | Эптаког альфа | Бортезомиб |

| 9 | Дорназа альфа | Паклитаксел |

| 10 | Фактор свертывания IX | Йогексол |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Имедекс (Венгрия) | БаДМ-Б (Днепр) |

| 2 | Пфайзер Экспорт (Украина) | Медицинский центр М.Т.К. (Киев) |

| 3 | Mistral Capital Management (Великобритания) | Фармадис (Крюковщина) |

| 4 | Программа развития Организации Объединенных Наций (ПРООН)** (Украина) | Оптима-Фарм (Киев) |

| 5 | Линк-Медитал (Украина) | КП «Фармация» (Украина) |

| 6 | Бизнес Центр Фармация (Украина) | Медфарком-Центр (Киев) |

| 7 | Magnipharma (Латвия) | Диавита (Киев) |

| 8 | Shire Pharmaceuticals Ireland (Ирландия) | Сана КО (Украина) |

| 9 | Sandoz Pharmaceuticals (Словения) | Людмила-Фарм (Киев) |

| 10 | Рош Украина (Украина) | Аметрин (Киев) |

В ЗАКЛЮЧЕНИЕ

По итогам 2018 г. объем поставок препаратов в госпитальном сегменте увеличился по сравнению с 2017 г.

Стоит отметить, что на сегодня закупки за бюджетные средства осуществляются при помощи двух механизмов — закупки через международные организации по централизованным программам и региональные закупки.

Закупки через международные организации осуществляются по номенклатуре, утверждаемой ежегодно постановлением КМУ. При этом механизм составления номенклатуры и объемов закупок является непрозрачным. Кроме того, общественность не может контролировать процесс проведения торгов и определения победителей, поскольку эти данные не публикуются. Международные организации публикуют информацию уже по факту проведенных закупок. Также стоит отметить, что поставки препаратов, закупленных через международные организации, осуществляются с большой задержкой — 1–1,5 года с момента перечисления средств на счета международных организаций.

При этом процедура закупок через международные организации продолжена Парламентом еще на 1 год — до 31 марта 2020 г.

В тоже время закупки на региональном уровне осуществляются через систему электронных торгов ProZorro. Как показывает динамика акцептированных тендеров в этой системе, в среднем ежемесячно акцептируется порядка 1200 тендеров.

Согласно принятой концепции реформирования закупок лекарственных средств и медицинских изделий, вспомогательных средств, других товаров медицинского назначения, планируется создание Центрального закупочного агентства. Агентство будет осуществлять закупки по стратегическим программам за средства госбюджета (вакцины, инфекционные заболевания и т.д.). Площадкой для проведения таких закупок станет система электронных торгов ProZorro.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим