«АПТЕЧНАЯ КОРЗИНА»

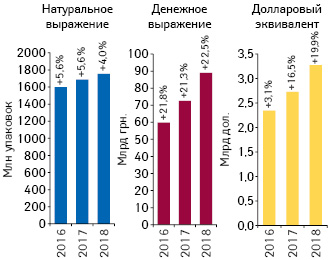

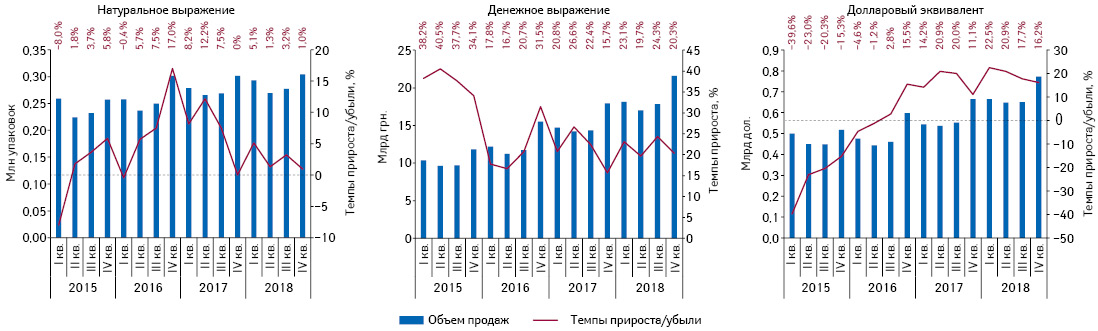

По итогам 2018 г. аптечные продажи всех категорий товаров «аптечной корзины» в гривневом выражении увеличились на 22,5% по сравнению с 2017 г. и составили 89 млрд грн. В натуральном выражении объем продаж составил 1,8 млрд упаковок, а прирост — 4%. Рынок продемонстрировал двузначные темпы прироста и в долларовом выражении — 19,9%, а объем розничных продаж составил 3,3 млрд дол. США (по курсу Межбанка) (рис. 1).

Увеличение объема продаж в денежном и натуральном выражении отмечается для всех категорий товаров «аптечной корзины» (табл. 1).

| Год | Лекарственные средства | Медицинские изделия | Косметика | Диетические добавки | Рынок в целом | |||||||||

| Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение, млн грн. | ||||||||||||||

| 2016 | 50 623,8 | 22,1 | 84,5 | 4691,4 | 13,4 | 7,8 | 2168,3 | 16,0 | 3,6 | 2416,4 | 42,6 | 4,1 | 59 899,9 | 21,8 |

| 2017 | 61 189,1 | 20,9 | 84,2 | 5484,2 | 16,9 | 7,5 | 2579,7 | 19,0 | 3,6 | 3380,0 | 39,9 | 4,7 | 72 633,0 | 21,3 |

| 2018 | 74 503,1 | 21,8 | 83,7 | 6745,9 | 23,0 | 7,6 | 3116,3 | 20,8 | 3,5 | 4620,3 | 36,7 | 5,2 | 88 985,6 | 22,5 |

| Натуральное выражение, млн упаковок | ||||||||||||||

| 2016 | 1046,1 | 7,5 | 65,5 | 459,7 | 0,2 | 28,8 | 42,5 | 0,4 | 2,6 | 49,4 | 30,6 | 3,1 | 1597,6 | 5,6 |

| 2017 | 1114,8 | 6,6 | 66,1 | 464,2 | 1,0 | 27,5 | 45,6 | 7,5 | 2,7 | 62,4 | 26,3 | 3,7 | 1687,0 | 5,6 |

| 2018 | 1144,2 | 2,6 | 65,2 | 491,4 | 5,9 | 28,0 | 47,1 | 3,3 | 2,7 | 71,8 | 15,2 | 4,1 | 1754,6 | 4,0 |

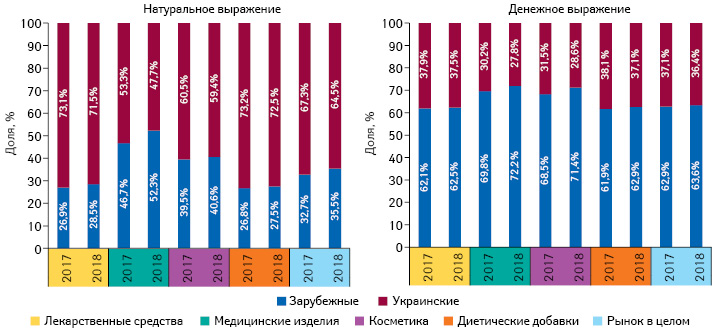

В разрезе товаров украинского и зарубежного производства в денежном выражении преобладают импортные товары, в то же время в натуральном выражении превалируют преимущественно отечественные, за исключением медицинских изделий, где доля товаров зарубежного производства перевалила за 50% (рис. 2). По итогам 2018 г. зарубежные производители укрепили свои позиции на рынке, увеличив долю во всех категориях товаров «аптечной корзины» как в денежном, так и в натуральном выражении по сравнению с 2017 г.

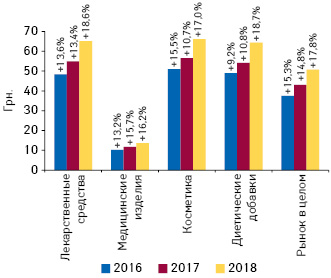

Средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» по итогам 2018 г. составила 50,7 грн. и повысилась на 17,8% по сравнению с 2017 г. (рис. 3). Косметика остается наиболее дорогостоящей категорией, средневзвешенная стоимость 1 упаковки которой составила 66,1 грн., для лекарственных средств этот показатель находится на уровне 65,1 грн., диетических добавок — 64,3 грн., медицинских изделий — 13,7 грн. При этом темпы прироста этого показателя повысились для всех категорий по сравнению с аналогичным периодом прошлого года.

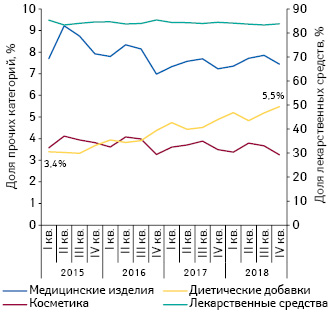

В последние годы на украинском фармрынке наметился тренд к увеличению доли диетических добавок в структуре рынка. В 2018 г. этот тренд продолжается. По итогам IV кв. 2018 г. доля диетических добавок в структуре рынка в денежном выражении составила 5,5%, в то время как в I кв. 2015 г. этот показатель находился на уровне 3,4% (рис. 4). В целом по итогам 2018 г. доля диетических добавок в структуре розничных продаж составила 5,2%. В последние годы темпы прироста продаж диетических добавок значительно выше среднерыночного показателя (см. табл. 1).

РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ

В исследуемый период объем розничной реализации лекарственных средств составил 74,5 млрд грн., 1144 млн упаковок и 2,7 млрд дол., увеличившись на 21,8; 2,6 и 19,1% соответственно. Поквартальная динамика розничных продаж препаратов демонстрирует, что рынок продолжает активно развиваться как в гривневом, так и долларовом выражении, несмотря на то, что к концу года темпы прироста несколько замедлились (рис. 5).

Развитие розничного сегмента фармрынка практически полностью зависит от благосостояния населения. Участие государства в обеспечении населения лекарственными средствами через аптеки незначительное. В настоящее время в рамках системы реимбурсации через аптечные учреждения реализуются инсулины, а также ограниченный перечень международных непатентованных наименований лекарственных средств для лечения сердечно-сосудистых заболеваний, сахарного диабета II типа и бронхиальной астмы. В совокупности это составляет порядка 2% общего объема продаж лекарственных средств.

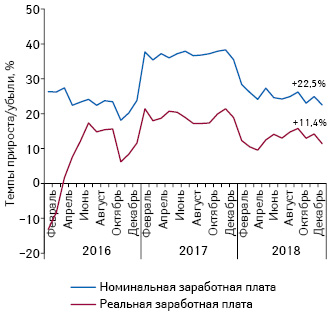

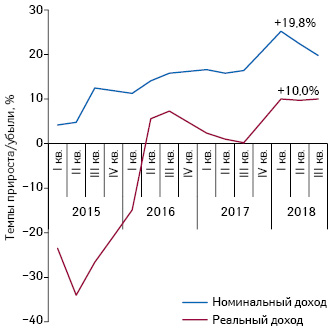

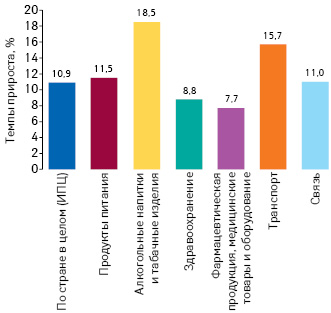

Так, по данным НБУ, в декабре 2018 г. зафиксирован рост реальной заработной платы на 11,4% и номинальной — на 22,5% (рис. 6). Повышение зарплаты способствует увеличению доходов населения, что, в свою очередь, и фиксирует ГССУ. Так, по итогам III кв. 2018 г., реальные доходы населения повысились на 10%, а номинальные — на 20% (рис. 7).

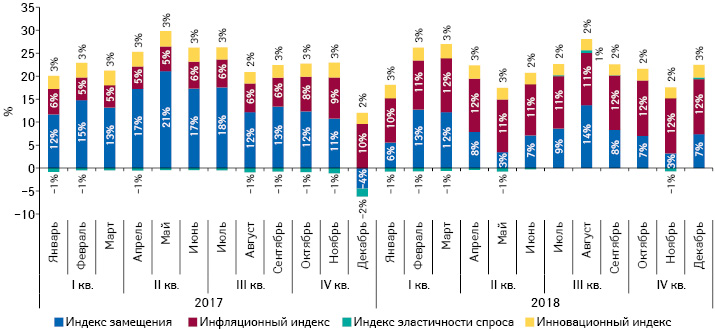

Структура индексов, характеризующих прирост рынка в денежном выражении, свидетельствует, что в 2018 г. рост рынка обеспечивался в большей степени за счет повышения цен, о чем свидетельствует высокий показатель инфляционной составляющей, а также за счет перераспределение потребления в сторону более дорогостоящих препаратов (индекс замещения) (рис. 8).

Эксперты фармацевтического рынка неоднократно заверяли, что рост цен на лекарственные средства в Украине значительно ниже, чем в других отраслях. Это подтверждается данными ГССУ, которые свидетельствуют, что инфляция на рынке лекарственных средств и в сфере здравоохранения ниже, чем в целом по стране, а также по сравнению с другими категориями товаров и услуг (рис. 9).

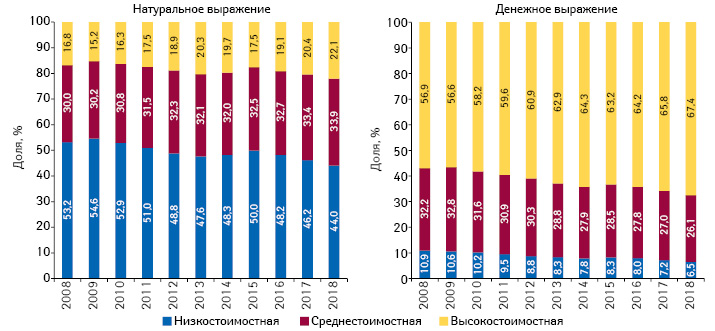

В разрезе ценовых ниш в структуре рынка отмечается тренд увеличения доли высокостоимостных препаратов (рис. 10). За последние 10 лет их доля увеличилась на 10% в денежном и на 5% в натуральном выражении.

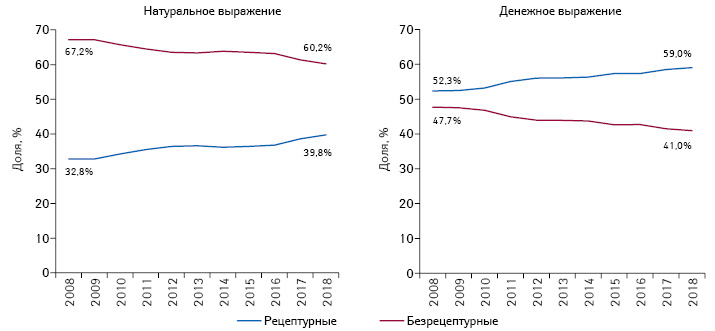

Также в структуре рынка продолжает прослеживаться тенденция к увеличению доли рецептурных препаратов (рис. 11).

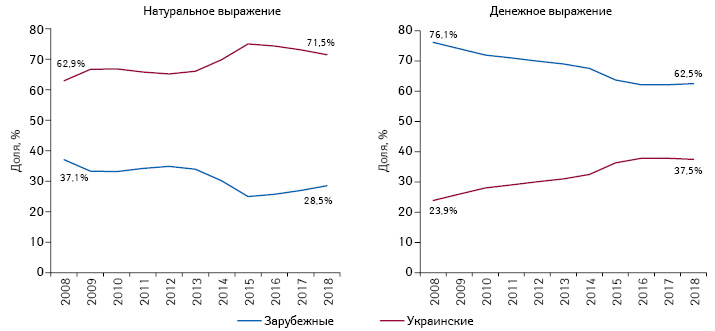

В разрезе аптечных продаж лекарственных средств украинского и зарубежного производства заметен тренд увеличения доли зарубежных препаратов (рис. 12).

КЛЮЧЕВЫЕ ИГРОКИ

По итогам 2018 г. рейтинг маркетирующих организаций по объему продаж товаров «аптечной корзины» в денежном выражении возглавляют «Фармак», Корпорация «Артериум» и «Teva» (табл. 2). Все компании из топ-20 продемонстрировали прирост продаж. При этом среди них лишь 8 компаний смогли увеличить свою долю на рынке, о чем свидетельствует показатель Evolution index (Ei), характеризующий ее изменение, еще для 2 компаний этот показатель не изменился по сравнению с 2017 г.

| № п/п, год | Маркетирующая организация | Прирост продаж в гривневом выражении, % | Evolution index | Доля на рынке, % | ||

| 2016 | 2017 | 2018 | ||||

| 1 | 1 | 1 | Фармак (Украина) | 20,7 | 99 | 5,40 |

| 2 | 2 | 2 | Корпорация «Артериум» (Украина) | 17,6 | 96 | 3,50 |

| 5 | 5 | 3 | Teva (Израиль) | 22,4 | 100 | 3,29 |

| 3 | 3 | 4 | Дарница (Украина) | 15,3 | 94 | 3,27 |

| 4 | 4 | 5 | Sanofi (Франция) | 17,2 | 96 | 3,22 |

| 6 | 6 | 6 | Berlin-Chemie (Германия) | 12,1 | 91 | 2,94 |

| 9 | 9 | 7 | Юрия-Фарм (Украина) | 31,9 | 108 | 2,36 |

| 7 | 7 | 8 | Группа компаний «Здоровье» (Украина) | 12,4 | 92 | 2,32 |

| 8 | 8 | 9 | Киевский витаминный завод (Украина) | 21,8 | 99 | 2,28 |

| 10 | 10 | 10 | KRKA (Словения) | 31,3 | 107 | 2,26 |

| 11 | 11 | 11 | Дельта Медикел (Украина) | 32,6 | 108 | 2,15 |

| 15 | 13 | 12 | Кусум Фарм (Украина) | 30,3 | 106 | 2,02 |

| 13 | 12 | 13 | Acino (Швейцария) | 22,5 | 100 | 1,98 |

| 14 | 15 | 14 | Sandoz (Швейцария) | 32,0 | 108 | 1,93 |

| 12 | 14 | 15 | Takeda (Япония) | 1,4 | 83 | 1,53 |

| 20 | 18 | 16 | Servier (Франция) | 24,3 | 101 | 1,42 |

| 21 | 19 | 17 | Reckitt Benckiser Healthcare International (Великобритания) | 26,0 | 103 | 1,42 |

| 17 | 16 | 18 | Bayer Consumer Health (Швейцария) | 15,5 | 94 | 1,40 |

| 23 | 23 | 19 | GlaxoSmithKline Consumer Healthcare (Великобритания) | 33,6 | 109 | 1,30 |

| 18 | 20 | 20 | Борщаговский ХФЗ (Украина) | 12,2 | 92 | 1,25 |

Одним из факторов успеха является активное продвижение посредством рекламы и промоции. Рейтинг компаний по показателю уровня контакта с аудиторией (EqGRP) рекламы товаров «аптечной корзины» на ТВ возглавляют «GSK Consumer Healthcare», «Фармак» и «Кусум Фарм» (табл. 3). Лидерами по количеству воспоминаний специалистов здравоохранения о промоции посредством визитов медицинских представителей (МП) выступают «Berlin-Chemie», «Teva» и «Фармак» (табл. 4).

| Маркетирующая организация | EqGRP, % |

| GSK Consumer Healthcare (Великобритания) | 35 991,2 |

| Фармак (Украина) | 31 510,5 |

| Кусум Фарм (Украина) | 29 570,4 |

| Sanofi (Франция) | 29 156,5 |

| Sandoz (Швейцария) | 28 587,7 |

| Про-Фарма (Украина) | 27 720,4 |

| Reckitt Benckiser (Великобритания) | 26 117,2 |

| Артериум Корпорация (Украина) | 21 135,4 |

| Omega Pharma (Бельгия) | 17 016,0 |

| Naturwaren (Германия) | 16 843,8 |

| Маркетирующая организация | Количество воспоминаний о визитах МП, тыс. воспоминаний |

| Berlin-Chemie (Германия) | 195,3 |

| Teva (Израиль) | 177,3 |

| Фармак (Украина) | 143,6 |

| Sandoz (Швейцария) | 133,5 |

| KRKA (Словения) | 127,5 |

| Acino (Швейцария) | 120,8 |

| Sanofi (Франция) | 118,0 |

| Дельта Медикел (Украина) | 112,6 |

| Дарница (Украина) | 111,5 |

| Кусум Фарм (Украина) | 97,7 |

По итогам 2018 г., в топ-5 брендов лекарственных средств по объему розничных продаж в денежном выражении вошли препараты Нурофен, Нимесил, Натрия хлорид, Актовегин и Спазмалгон. Топ-5 брендов аккумулируют около 3% общего объема розничных продаж (табл. 5).

| № п/п, год | Бренд | ||

| 2016 | 2017 | 2018 | |

| 2 | 2 | 1 | НУРОФЕН |

| 4 | 3 | 2 | НИМЕСИЛ |

| 3 | 4 | 3 | НАТРИЯ ХЛОРИД |

| 1 | 1 | 4 | АКТОВЕГИН |

| 9 | 9 | 5 | СПАЗМАЛГОН |

| 11 | 10 | 6 | СИНУПРЕТ |

| 12 | 7 | 7 | РЕОСОРБИЛАКТ |

| 5 | 5 | 8 | НО-ШПА |

| 10 | 11 | 9 | ТИВОРТИН |

| 8 | 8 | 10 | ЦИТРАМОН |

| 173 | 43 | 11 | КСАРЕЛТО |

| 13 | 13 | 12 | АЦЦ |

| 6 | 6 | 13 | ЭССЕНЦИАЛЕ |

| 28 | 18 | 14 | ЭВКАЗОЛИН |

| 19 | 14 | 15 | ПАНКРЕАТИН |

| 40 | 28 | 16 | ДЕТРАЛЕКС |

| 20 | 17 | 17 | НАЛБУФИН |

| 26 | 31 | 18 | КАНЕФРОН |

| 33 | 25 | 19 | МАГНЕ-B6 |

| 38 | 24 | 20 | ГИДАЗЕПАМ |

СЕГМЕНТ ДИСТРИБУЦИИ

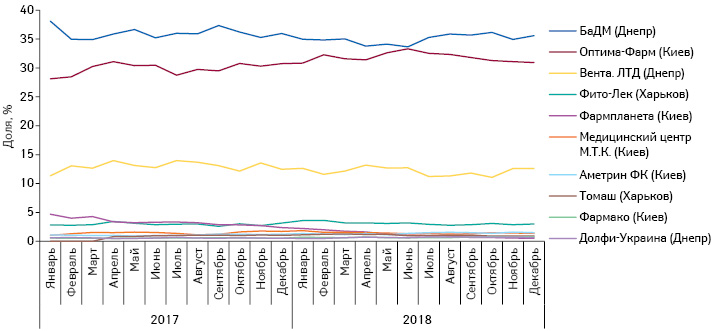

В последние годы топ-3 дистрибьюторов по объему поставок товаров «аптечной корзины» в денежном выражении остается неизменной. Ее формируют компании «БаДМ», «Оптима-Фарм» и «Вента.ЛТД». В исследуемый период удельный вес поставок 3 крупнейших дистрибьюторов составляет 79% (рис. 13).

ИТОГИ

По данным ГССУ, экономическая ситуация в Украине продолжает улучшаться. Также минувший год не ознаменовался значимыми регуляторными изменениями. В таких условиях рынок активно развивался, демонстрируя двузначные темпы прироста в гривневом и долларовом выражении. По итогам 2018 г. рынок лекарственных средств продемонстрировал прирост 21,8%, подтвердив прогнозы экспертов, которые ожидали в начале года прироста рынка на уровне 18–23%. Прирост объема продаж в упаковках (+2,6%) даже несколько превзошел озвученные мнения экспертов, прогнозировавших прирост на уровне 1–2,5%.

Рост рынка в денежном выражении обеспечивался в большей степени за счет повышения цен и перераспределения потребления в сторону более дорогостоящих препаратов. На развитие рынка позитивно влияет и улучшение благосостояния населения.

В 2018 г. продолжаются намеченные ранее тенденции к увеличению в его структуре доли диетических добавок, а также рецептурных лекарственных средств, препаратов зарубежного производства. Структура потребления смещается в сторону дорогостоящих препаратов (более 100 грн. за 1 упаковку).

В сегменте дистрибуции 3 крупнейших поставщика прочно удерживают свои позиции.

Коментарі