|

В анализе объемов импорта — экспорта использованы показатели по группам УКТ ВЭД 3001–3004. Из общей структуры поставок фармацевтической продукции исключены сведения о препаратах, не относящихся к ГЛС (препараты, применяемые в ветеринарии, сыпучие ЛС (in bulk), некоторые субстанции и другие). Подробнее с методологией исследования можно ознакомиться в публикации по итогам I квартала 2005 г. («Еженедельник АПТЕКА», .).

ИМПОРТ

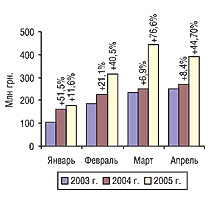

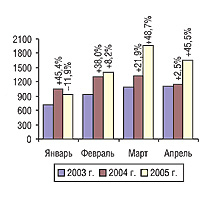

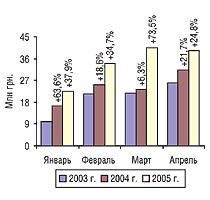

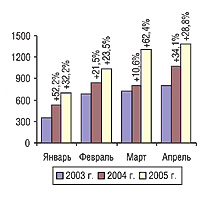

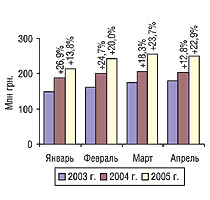

Общий объем импорта ГЛС в апреле 2005 г. составил 389,8 млн грн. и 1655,1 т , что выше аналогичных показателей прошлого года на 44,7 и 45,5% соответственно (рис. 1–2). Обращает на себя внимание то, что показатель прироста объема ввоза ГЛС в апреле 2004 г. по сравнению с апрелем 2003 г. был значительно ниже. В апреле 2005 г. отмечено начало сезонного спада активности импортных поставок, хотя в два предыдущих года оно приходилось на май.

|

|

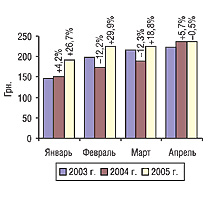

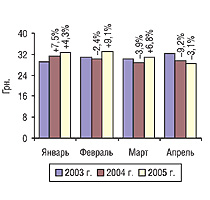

Практически равновеликие показатели прироста объема ввоза ГЛС в денежном и натуральном выражении в исследуемый период свидетельствуют о стабильности стоимости 1 весовой единицы импортируемой продукции (рис. 3). Более того, в отличие от динамики предыдущих трех месяцев, в апреле 2005 г. стоимость 1 кг ввозимых ГЛС несколько снизилась по сравнению с аналогичным периодом прошлого года (на 0,5%).

|

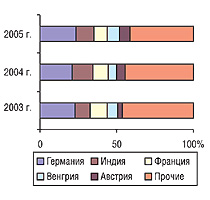

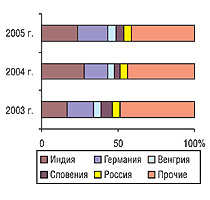

Это, по-видимому, связано с существенным снижением в апреле 2005 г. стоимости ГЛС, импортируемых из некоторых стран — крупнейших поставщиков наиболее дорогой продукции, по сравнению с аналогичным периодом 2004 г. Так, стоимость 1 кг ГЛС, поставляемых из Германии, снизилась на 13,2%, из Франции — на 20,9%, из США — на 18,1%, из Швейцарии — на 14,7%, из Бельгии — на 24,0%. При этом из большинства этих стран зафиксирован наибольший прирост объема импорта ГЛС в натуральном выражении (табл. 1). Среди стран топ-10 максимальный прирост объема поставок в денежном выражении отмечен из Венгрии (на 107,7%), благодаря чему в исследуемый период ее удельный вес в общем объеме импорта возрос на 2,5% по сравнению с апрелем 2004 г. (рис. 4). Лидирующую позицию среди крупнейших стран — поставщиков ГЛС по объему ввоза в денежном выражении традиционно занимает Германия.

|

Таблица 1

География импорта ГЛС в апреле 2003-2005 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2003 г. | 2004 г. | 2005 г. | 2003 г. | 2004 г. | 2005 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 56,9 | 1 | 56,5 | 1 | -0,7 | 91,3 | 61,6 | 188,4 | 173,8 | -7,7 | 323,7 | 86,2 |

| 2 | Индия | 24,2 | 3 | 37,0 | 2 | 52,9 | 46,0 | 24,3 | 188,0 | 316,7 | 68,5 | 387,7 | 22,4 |

| 3 | Франция | 28,5 | 2 | 25,9 | 3 | -9,2 | 34,4 | 33,0 | 51,9 | 44,7 | -13,9 | 75,1 | 68,1 |

| 4 | Венгрия | 16,9 | 5 | 15,2 | 4 | -10,1 | 31,5 | 107,7 | 58,4 | 47,3 | -19,0 | 91,6 | 93,5 |

| 5 | Австрия | 6,8 | 13 | 14,4 | 5 | 110,5 | 24,6 | 71,4 | 39,8 | 41,4 | 4,0 | 66,0 | 59,3 |

| 6 | Италия | 10,1 | 7 | 10,2 | 9 | 1,3 | 18,5 | 81,2 | 28,7 | 33,7 | 17,5 | 39,8 | 18,1 |

| 7 | Словения | 17,0 | 4 | 12,8 | 6 | -24,6 | 17,8 | 38,5 | 78,6 | 46,8 | -40,5 | 85,3 | 82,4 |

| 8 | США | 4,1 | 15 | 10,5 | 7 | 154,2 | 15,2 | 44,8 | 18,4 | 38,2 | 107,3 | 67,5 | 76,8 |

| 9 | Россия | 7,9 | 10 | 6,9 | 13 | -12,2 | 12,9 | 87,6 | 55,6 | 53,0 | -4,6 | 85,0 | 60,3 |

| 10 | Швейцария | 5,9 | 14 | 7,3 | 12 | 22,6 | 8,5 | 16,5 | 4,8 | 8,8 | 84,9 | 12,0 | 36,6 |

| 11 | Бельгия | 8,5 | 8 | 3,6 | 18 | -57,5 | 7,7 | 113,1 | 12,2 | 5,3 | -56,9 | 14,7 | 180,5 |

| 12 | Нидерланды | 4,0 | 16 | 4,5 | 16 | 11,9 | 7,5 | 66,7 | 21,8 | 9,9 | -54,5 | 9,7 | -2,5 |

| 13 | Польша | 7,6 | 11 | 7,7 | 11 | 1,8 | 7,2 | -7,5 | 26,8 | 46,0 | 72,0 | 35,0 | -23,9 |

| 14 | Чехия | 1,8 | 20 | 4,2 | 17 | 136,3 | 7,1 | 70,1 | 11,7 | 28,9 | 146,6 | 46,6 | 61,3 |

| 15 | Великобритания | 7,5 | 12 | 6,0 | 14 | -20,0 | 6,8 | 13,5 | 21,5 | 17,3 | -19,5 | 19,7 | 13,8 |

| Прочие | 41,0 | – | 46,8 | – | 14,3 | 52,9 | 12,9 | 303,5 | 225,8 | -25,6 | 295,6 | 30,9 | |

| Всего | 248,6 | – | 269,4 | – | 8,4 | 389,8 | 44,7 | 1110,0 | 1137,7 | 2,5 | 1655,1 | 45,5 | |

Интересно отметить, что в апреле 2005 г. прирост импорта из Германии в натуральном выражении составил 86,2% по сравнению с апрелем прошлого года, превысив таковой в денежном на 24,6%. Это позволило Германии в исследуемый период практически вплотную приблизится к лидеру среди стран — импортеров ГЛС в натуральном выражении — Индии (рис. 5). При этом удельный вес Германии в общем объеме импортных поставок в натуральном выражении увеличился на 4,3%, тогда как Индии — наоборот уменьшился на 4,4%.

|

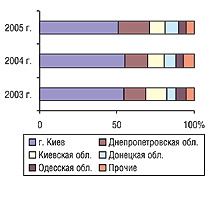

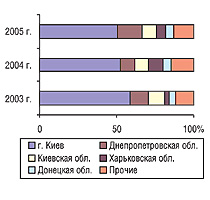

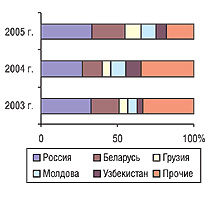

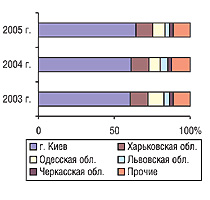

Среди крупнейших регионов — получателей ГЛС по объему импорта в денежном выражении особого внимания заслуживает Днепропетровская обл. (табл. 2). Высокий показатель прироста объема ввоза более дешевой по сравнению с апрелем 2004 г. продукции обеспечен, в первую очередь, импортом из Германии, Венгрии и Франции. Их доля в общем объеме поставок в данную область в апреле 2005 г. составила 45,9% в денежном и 32,8% в натуральном выражении. Напомним, что отмечен наибольший прирост объема поставок ГЛС из этих стран в натуральном выражении. Естественно, что удельный вес Днепропетровской обл. в общем объеме импорта существенно возрос: в денежном — на 5,2% (рис. 6), в натуральном выражении — на 6,1% (рис. 7). И хотя бесспорное первенство среди регионов — получателей ГЛС принадлежит Киеву, тем не менее, его доля в общем объеме поставок постепенно уменьшается как в денежном (54,5% в апреле 2003 г. и 50,9% в исследуемый период), так и в натуральном выражении (59,1% в апреле 2003 г., 52,2% в апреле 2004 г. и 50,3 в исследуемый период).

|

|

Таблица 2

Распределение импорта ГЛС по регионам Украины в апреле 2003-2005 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2003 г. | 2004 г. | 2005 г. | 2003 г. | 2004 г. | 2005 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 135,6 | 1 | 147,9 | 1 | 9,1 | 198,3 | 34,1 | 656,1 | 593,7 | -9,5 | 832,4 | 40,2 |

| 2 | Днепропетровская обл. | 34,9 | 2 | 39,7 | 2 | 14,0 | 77,9 | 95,9 | 125,2 | 111,9 | -10,7 | 263,0 | 135,1 |

| 3 | Киевская обл. | 33,7 | 3 | 29,4 | 3 | -12,8 | 39,3 | 33,8 | 122,4 | 98,9 | -19,2 | 159,3 | 61,1 |

| 4 | Донецкая обл. | 15,3 | 5 | 19,7 | 4 | 29,2 | 34,3 | 73,9 | 42,7 | 59,7 | 39,8 | 86,8 | 45,4 |

| 5 | Одесская обл. | 16,0 | 4 | 13,7 | 5 | -14,5 | 19,0 | 38,4 | 69,5 | 83,1 | 19,5 | 81,5 | -1,9 |

| 6 | Харьковская обл. | 4,1 | 6 | 7,3 | 6 | 78,5 | 6,9 | -6,4 | 30,1 | 105,3 | 249,4 | 95,8 | -9,0 |

| 7 | Тернопольская обл. | 2,7 | 7 | 1,6 | 9 | -41,5 | 3,5 | 118,0 | 35,0 | 7,8 | -77,7 | 73,7 | 843,7 |

| 8 | Винницкая обл. | 0,8 | 11 | 0,6 | 13 | -19,4 | 2,8 | 342,7 | 2,0 | 1,4 | -27,9 | 10,4 | 634,3 |

| 9 | Львовская обл. | 2,1 | 8 | 3,0 | 7 | 41,3 | 2,3 | -22,6 | 8,9 | 8,0 | -9,4 | 6,2 | -22,6 |

| 10 | Луганская обл. | 1,2 | 10 | 1,1 | 10 | -11,8 | 1,3 | 26,4 | 3,6 | 6,7 | 86,0 | 11,9 | 78,4 |

| Прочие | 2,2 | – | 5,4 | – | 138,8 | 4,3 | -19,7 | 14,4 | 61,2 | 324,0 | 34,0 | -44,4 | |

| Всего | 248,6 | – | 269,4 | – | 8,4 | 389,8 | 44,7 | 1110,0 | 1137,7 | 2,5 | 1655,1 | 45,5 | |

Обращает на себя внимание необычно высокий прирост импорта в Тернопольскую и Винницкую обл. в исследуемый период, который, по-видимому, связан с деятельностью отдельных операторов фармрынка в данных регионах. Основой этого прироста является импорт ГЛС из Германии. Более того, единственной страной, из которой импортировался товар в Тернопольскую обл., является Германия.

Приведенные данные свидетельствуют о значительных изменениях в структуре импортных поставок ГЛС в апреле 2005 г. по сравнению с аналогичным периодом прошлого года.

Апрельский рейтинг компаний — импортеров ГЛС создан на основе данных об объеме импорта ГЛС по всей группе 30 «Фармацевтическая продукция» (а именно подгруппам 3001–3006 ТН ВЭД) за исключением средств, применяемых в ветеринарии, in bulk, ИМН и прочей продукции, не относящейся к ГЛС (см. табл. 3).

Таблица 3

Топ-30 компаний – импортеров ГЛС по группам 3001-3006 ТН ВЭД по объему импорта в денежном выражении в апреле 2003-2005 гг.

|

Название |

№ п/п | ||

| 2005 г. | 2004 г. | 2003 г. | |

| Оптима-Фарм | 1 | 1 | 1 |

| БаДМ | 2 | 2 | 3 |

| Альба Украина | 3 | 3 | 2 |

| Протек-Фарма | 4 | 9 | 12 |

| Группа компаний «Аптечный холдинг» | 5 | 7 | 11 |

| ВВС-ЛТД | 6 | 11 | 4 |

| Фармвест | 7 | 16 | 8 |

| Медфарком | 8 | 18 | 5 |

| Фармако | 9 | 6 | 6 |

| Артур-К | 10 | 4 | 19 |

| Фра-М | 11 | 12 | 20 |

| Каскад-Медикал | 12 | 10 | 7 |

| Вента | 13 | 24 | 21 |

| Фалби | 14 | 5 | 14 |

| Аптека Биокон | 15 | 21 | 31 |

| Олфа | 16 | 8 | 34 |

| Дельта Медикел | 17 | 19 | 15 |

| Медфармсервис | 18 | 33 | 17 |

| Аптечные склады Фарма Киев | 19 | 38 | 30 |

| Рейнбо | 20 | 14 | 9 |

| Гледфарм | 21 | 13 | 18 |

| Ай Эйч Си Си – Украина | 22 | 42 | – |

| Шангли Украина | 23 | 28 | 46 |

| Натурпродукт-Вега | 24 | 37 | 27 |

| Аптеки медицинской академии | 25 | 130 | 33 |

| Осиан трейдинг | 26 | 20 | 35 |

| Нижфарм-Украина | 27 | 36 | 58 |

| Материа Медика – Украина | 28 | 54 | 69 |

| Апофарм | 29 | 76 | 70 |

| Людмила-Фарм | 30 | 23 | 28 |

Высокая активность дистрибьюторов прослеживается при сравнении их позиций в рейтинге за апрель 2005 г. и в рейтинге последних 12 мес (см. табл. 4). Традиционно такой анализ проведен на примере группы 3004 ТН ВЭД, в которую входит более 90% объема импорта ГЛС. Показатель накопительного итога за 12 мес характеризует работу компаний за длительный период и позволяет нивелировать резкие ситуационные изменения в рейтинге того или иного месяца.

Таблица 4

Топ-30 компаний – импортеров ГЛС по группе 3004 ТН ВЭД по объему импорта в денежном выражении в апреле, январе-апреле 2005 г. и за последние 12 мес

| Название | № п/п | ||

| Апрель 2005 г. | Январь-апрель 2005 г. | Май 2004 г. – апрель 2005 г. | |

| Оптима-Фарм | 2 | 2 | 1 |

| БаДМ | 1 | 1 | 2 |

| Альба Украина | 3 | 3 | 3 |

| ВВС-ЛТД | 5 | 4 | 4 |

| Фалби | 13 | 11 | 5 |

| Артур-К | 11 | 12 | 6 |

| Протек-Фарма | 4 | 6 | 7 |

| Каскад-Медикал | 12 | 5 | 8 |

| Медфарком | 8 | 7 | 9 |

| Фармако | 9 | 9 | 10 |

| Группа компаний «Аптечный холдинг» | 7 | 8 | 11 |

| Фра-М | 10 | 10 | 12 |

| Дельта Медикел | 17 | 14 | 13 |

| Фармвест | 6 | 13 | 14 |

| Олфа | 16 | 15 | 15 |

| Рейнбо | 19 | 19 | 16 |

| Вента | 14 | 16 | 17 |

| Медфармсервис | 18 | 18 | 18 |

| Осиан трейдинг | 26 | 20 | 19 |

| МедОПТ-АВС | – | 27 | 20 |

| Аптека Биокон | 15 | 17 | 21 |

| Ганза | – | 169 | 22 |

| Гледфарм | 21 | 21 | 23 |

| Л-Контракт | 71 | 41 | 24 |

| Хмесил | 29 | 28 | 25 |

| Аптечные склады Фарма Киев | 20 | 22 | 26 |

| Эдельвейс | 32 | 25 | 27 |

| Натурпродукт-Вега | 24 | 23 | 28 |

| Шангли Украина | 23 | 24 | 29 |

| Бизнес Центр Фармация | 58 | 61 | 30 |

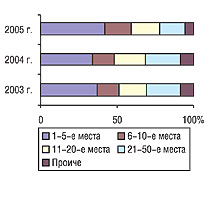

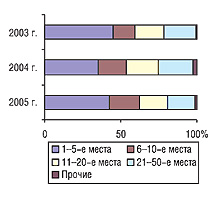

Прирост объема импорта в апреле 2005 г. в значительной степени обеспечен первой двадцаткой компаний из топ-листа импортеров ГЛС по объему ввоза в денежном выражении (рис. 8). При этом наибольший вклад внесла первая пятерка компаний. Вклад компаний, находящихся в рейтинге с 6-й по 10-ю и с 11-й по 20-ю позиции, сопоставим по величине.

|

ЭКСПОРТ

Общий объем экспорта ГЛС в апреле 2005 г. составил 39,2 млн грн. и 1379,5 т, что выше аналогичных показателей прошлого года на 24,8 и 28,8% соответственно (рис. 9–10). Отметим некоторую разницу между приростом объема экспортных поставок в денежном и натуральном выражении в пользу последнего, связанную со снижением стоимости 1 весовой единицы экспортируемых ГЛС в апреле 2005 г. по сравнению с аналогичным периодом прошлого года на 3,1% (рис. 11). В результате этого в апреле зафиксирована самая низкая стоимость 1 кг экспортируемых ГЛС с начала 2005 г. — 28,8 грн.

|

|

|

В исследуемый период среди топ-10 стран — получателей украинских ГЛС отмечен наибольший прирост объема поставок в денежном выражении в Беларусь (115,1%), Грузию (143,2%) и Туркменистан (136,9%) (табл. 5). Это позволило Грузии переместиться с 8-й на 3-ю позицию рейтинга по объему экспорта в денежном выражении, Туркменистану — с 11-й на 8-ю, а Беларуси еще больше приблизиться к лидеру топ-10 — России. В результате доля перечисленных стран в общем объеме экспортных поставок в денежном выражении существенно увеличилась, причем в первую очередь за счет уменьшения удельного веса категории «Прочие» (рис. 12). Однако на фоне существенного прироста объема экспорта в денежном выражении в Беларусь и Грузию было зафиксировано значительное снижение стоимости поставляемых ГЛС — на 14,4 и 47,2% соответственно.

|

Таблица 5

География экспорта ГЛС в апреле 2003-2005 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

№ п/п |

Страна |

Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2003 г. | 2004 г. | 2005 г. | 2003 г. | 2004 г. | 2005 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 8,5 | 1 | 8,6 | 1 | 0,9 | 13,0 | 51,2 | 301,4 | 313,0 | 3,8 | 428,9 | 37,0 |

| 2 | Беларусь | 4,8 | 2 | 4,0 | 2 | -16,7 | 8,5 | 115,1 | 177,5 | 170,1 | -4,2 | 427,3 | 151,2 |

| 3 | Грузия | 1,4 | 6 | 1,7 | 8 | 28,1 | 4,2 | 143,2 | 14,2 | 25,1 | 76,4 | 115,7 | 360,3 |

| 4 | Молдова | 1,6 | 5 | 3,2 | 3 | 105,0 | 3,7 | 14,8 | 32,2 | 118,8 | 269,1 | 111,8 | -5,8 |

| 5 | Узбекистан | 1,0 | 8 | 3,0 | 4 | 199,7 | 2,6 | -13,8 | 11,6 | 68,8 | 493,0 | 91,6 | 33,1 |

| 6 | Армения | 0,8 | 9 | 1,2 | 10 | 47,6 | 1,6 | 31,5 | 14,9 | 12,6 | -15,3 | 33,3 | 164,0 |

| 7 | Казахстан | 3,3 | 3 | 2,1 | 6 | -36,7 | 1,3 | -34,9 | 103,5 | 54,3 | -47,5 | 45,9 | -15,4 |

| 8 | Туркменистан | 1,1 | 7 | 0,6 | 11 | -48,2 | 1,3 | 136,9 | 16,3 | 25,3 | 55,6 | 30,2 | 19,5 |

| 9 | Азербайджан | 1,7 | 4 | 2,1 | 5 | 25,8 | 1,3 | -39,8 | 84,8 | 73,9 | -12,9 | 33,9 | -54,1 |

| 10 | Кыргызстан | 0,2 | 13 | 0,4 | 12 | 136,3 | 0,4 | -5,0 | 4,1 | 11,2 | 171,9 | 46,5 | 315,8 |

| Прочие | 1,6 | – | 4,5 | – | 189,8 | 1,2 | -73,7 | 38,3 | 197,8 | 417,0 | 14,4 | -92,7 | |

| Всего | 25,8 | – | 31,4 | – | 21,7 | 39,2 | 24,8 | 798,7 | 1070,8 | 34,1 | 1379,5 | 28,8 | |

В апреле 2005 г. по более низким ценам, чем в апреле 2004 г., поставлялась продукция и в такие страны топ-10, как Узбекистан, Армения, Казахстан и Кыргызстан. По-видимому, экспорт относительно недорогой продукции в первую очередь — в эти страны — и обусловил снижение стоимости 1 кг ГЛС в целом в апреле 2005 г. на 3,5%. Вместе с тем, доля России в общем объеме экспорта в денежном выражении по сравнению с апрелем 2004 г. увеличилась на 5,8%, а в натуральном — на 1,9%. Это свидетельствует о том, что в структуре поставок украинских ГЛС в Россию преобладают высокостоимостные препараты.

Вопреки динамике предыдущих двух месяцев 2005 г., стремительное наращивание объема экспорта ГЛС в среднеазиатские страны в исследуемый период приостановилось. Вероятно, это связано с причинами внешнеэкономического характера, изучение которых не является целью данной публикации.

В апреле 2005 г. отмечен прирост объема экспорта из большинства регионов Украины как в денежном, так и в натуральном выражении (табл. 6). Состав топ-10 регионов-поставщиков по объему импорта в денежном выражении практически не претерпел изменений по сравнению с апрелем 2004 г. Исключение составила только Полтавская обл., которая впервые вошла в апрельский топ-10 за последние три года, заняв 10-ю позицию.

Таблица 6

Распределение экспорта ГЛС по регионам Украины в апреле 2003-2005 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2003 г. | 2004 г. | 2005 г. | 2003 г. | 2004 г. | 2005 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 15,6 | 1 | 19,3 | 1 | 23,5 | 25,0 | 29,9 | 479,4 | 649,1 | 35,4 | 847,4 | 30,6 |

| 2 | Харьковская обл. | 3,0 | 2 | 3,5 | 2 | 18,8 | 4,5 | 27,0 | 47,4 | 61,7 | 30,1 | 69,5 | 12,8 |

| 3 | Одесская обл. | 2,7 | 3 | 2,4 | 3 | -11,0 | 3,1 | 28,5 | 108,4 | 110,4 | 1,8 | 123,8 | 12,2 |

| 4 | Львовская обл. | 1,0 | 5 | 1,5 | 4 | 41,8 | 1,2 | -21,4 | 34,2 | 53,5 | 56,4 | 39,9 | -25,5 |

| 5 | Черкасская обл. | 0,5 | 6 | 0,7 | 7 | 38,5 | 1,0 | 44,4 | 8,8 | 21,5 | 143,9 | 29,5 | 37,2 |

| 6 | Луганская обл. | 0,5 | 7 | 0,9 | 6 | 85,9 | 1,0 | 12,1 | 14,0 | 26,9 | 92,6 | 21,9 | -18,8 |

| 7 | Житомирская обл. | 0,4 | 8 | 0,5 | 9 | 11,0 | 0,8 | 67,6 | 54,5 | 91,5 | 67,9 | 134,0 | 46,4 |

| 8 | Киевская обл. | 0,1 | 12 | 0,6 | 8 | 556,3 | 0,7 | 14,4 | 1,1 | 19,0 | 1576,5 | 7,1 | -62,9 |

| 9 | Донецкая обл. | 1,4 | 4 | 1,2 | 5 | -12,9 | 0,6 | -51,3 | 20,9 | 8,5 | -59,5 | 31,9 | 276,4 |

| 10 | Полтавская обл. | 0,1 | 11 | 0,1 | 12 | 34,0 | 0,5 | 275,8 | 4,4 | 4,3 | -3,6 | 23,3 | 447,4 |

| Прочие | 0,4 | – | 0,6 | – | 50,2 | 0,7 | 18,7 | 25,6 | 24,4 | -4,4 | 51,1 | 109,4 | |

| Всего | 25,8 | – | 31,4 | – | 21,7 | 39,2 | 24,8 | 798,7 | 1070,8 | 34,1 | 1379,5 | 28,8 | |

Удельный вес неизменного лидера рейтинга — Киева — медленно и уверенно возрастает (рис. 13). Так, если в апреле 2003 г. он составлял 60,5, в апреле 2004 г. — 61,4, то в исследуемый период — уже 63,9%.

|

Рейтинг компаний-экспортеров по объему экспорта в денежном выражении возглавила «Фармацевтическая фирма «Дарница» (табл. 7), занимавшая в апреле 2004 г. лишь 12-е место (впечатляющий рывок!). На 2-м месте расположилась компания «Фармак», за ней следует корпорация «Артериум». В апрельском топ-50 отсутствует компания «Нефтегаз Украины», которая в феврале и марте 2005 г. находилась на вершине рейтинга. Смеем предположить, что это коррелирует с приведенными выше данными о приостановке наращивания объема экспорта в некоторые среднеазиатские страны в исследуемый период.

Таблица 7

Топ-30 компаний – экспортеров ГЛС по объемам экспорта в денежном выражении в апреле 2005 г.

|

Название |

№ п/п | ||

| 2005 г. | 2004 г. | 2003 г. | |

| Дарница | 1 | 12 | 7 |

| Фармак | 2 | 1 | 1 |

| Артериум | 3 | – | – |

| Биостимулятор | 4 | 2 | 2 |

| Здоровье | 5 | 5 | 16 |

| Юнифармако-Киев | 6 | 3 | 8 |

| Медео | 7 | 16 | 15 |

| Борщаговский ХФЗ | 8 | 18 | 5 |

| Киевский витаминный завод | 9 | 6 | 4 |

| Лекхим | 10 | 33 | 3 |

| Концерн Стирол | 11 | 8 | 6 |

| Ян | 12 | 14 | 32 |

| Луганский ХФЗ | 13 | 15 | 25 |

| Три-Центральный аптечный склад | 14 | 22 | – |

| Ганза | 15 | 17 | 12 |

| Львовдиалик | 16 | 26 | 22 |

| Здровье народу | 17 | 10 | 14 |

| Витамины | 18 | 19 | 28 |

| Лубныфарм | 19 | 43 | 39 |

| Укрфармэкспорт | 20 | 25 | 23 |

| Технолог | 21 | 36 | 30 |

| Топфарм | 22 | 24 | 29 |

| Алатон | 23 | 7 | 19 |

| Малик | 24 | 30 | 31 |

| Бровафарма | 25 | 41 | – |

| Примед | 26 | 13 | 11 |

| Интерфарма-Киев | 27 | 29 | 26 |

| Югра | 28 | – | – |

| «ОЗ ГНЦЛС» | 29 | 20 | 21 |

| Галафарм | 30 | 47 | – |

Консолидация объема экспортных поставок в денежном выражении среди компаний-поставщиков становится все ощутимее (рис. 14).

|

ПРОИЗВОДСТВО

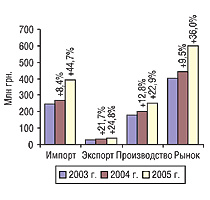

Объем отечественного производства в апреле 2005 г. составил 250,1 млн грн., что выше аналогичного показателя прошлого года на 22,9% (рис. 15). Объем рынка в ценах производителя (показатель «импорт + производство – экспорт») составил 600,7 млн грн., превысив таковой в апреле 2004 г. на 36,0% (рис. 16).

|

|

ИТОГИ

В апреле 2005 г. объем рынка ГЛС в ценах производителя значительно увеличился, причем по всем составляющим. Наибольший вклад в прирост общего объема рынка внесли импортные поставки. При этом рыночный сегмент импорта оказался наиболее динамичным. В нем был отмечен существенный накал конкурентной борьбы между отдельными операторами фармрынка. Борьба, завязавшаяся в последние месяцы, не прекращается и, хотя давление товарной массы ослабело по сравнению с мартом 2005 г., тем не менее, открытым остается вопрос о сбыте ввезенной продукции. Динамика развития розничного рынка в 2005 г. не показывает столь внушительных темпов прироста объемов продаж ЛС (см. далее).

В исследуемый период экспортный рынок по темпам развития несколько отставал от импортного. Тем не менее, апрель 2005 г. привнес множество изменений в его структуру. Так, быстрое наращивание объемов поставок украинских ГЛС в некоторые среднеазиатские страны приостановилось, а рейтинг компаний по объему экспорта в денежном выражении возглавил новый лидер.

Мартовское «пуширование» обеспечило определенный уровень давления товара, который поддерживался теми или иными операторами и в апреле 2005 г.

Давление товара в марте 2005 г. обусловливалось ввозом более дорогостоящей продукции, чем в аналогичный период прошлого года, тогда как в апреле 2005 г. — поставками большого количества ГЛС без повышения стоимости 1 весовой единицы. Может быть, по итогам мая 2005 г. окажется, что давление товарной массы поддерживается уже за счет более дешевых упаковок ..

n

Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим