В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины (территории, подконтрольной украинскому правительству) в сентябре* 2017 г. При подготовке материала использованы данные аналитической системы исследования рынка «Фармстандарт»/«PharmXplorer» компании «Proxima Research».

АПТЕЧНАЯ КОРЗИНА

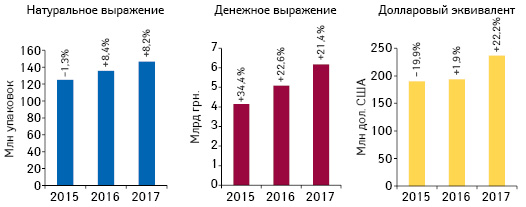

Рис. 1

Объем розничной реализации товаров «аптечной корзины» в денежном и натуральном выражении, а также в долларовом эквиваленте по итогам сентября 2015–2017 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

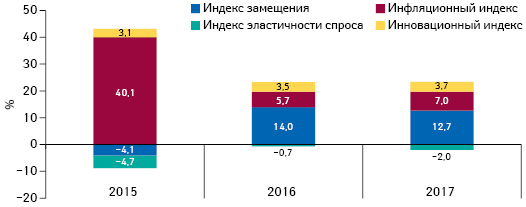

Рис. 2

Индикаторы изменения объема аптечных продаж лекарственных средств, медицинских изделий, косметики и диетических добавок в денежном выражении по итогам сентября 2015–2017 гг. по сравнению с аналогичным периодом предыдущего года

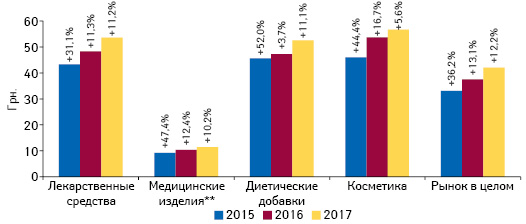

Рис. 3

Динамика средневзвешенной стоимости 1 упаковки различных категорий товаров «аптечной корзины» по итогам сентября 2015–2017 гг. с указанием темпов прироста по сравнению с аналогичным периодом предыдущего года

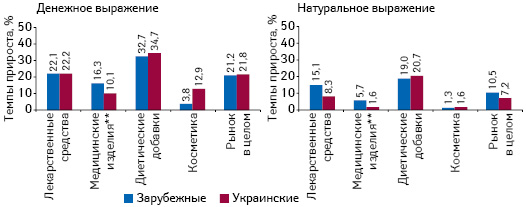

Рис. 4

Темпы прироста аптечных продаж товаров «аптечной корзины» зарубежного и отечественного производства (по владельцу лицензии) в денежном и натуральном выражении по итогам сентября 2017 г. по сравнению с аналогичным периодом предыдущего года

Рис. 5

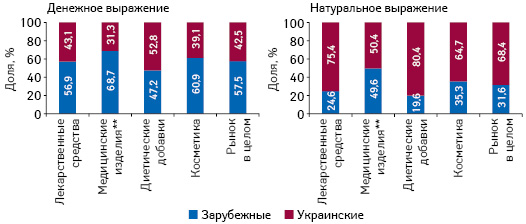

Структура аптечных продаж товаров «аптечной корзины» украинского и зарубежного производства (по владельцу лицензии) в денежном и натуральном выражении по итогам сентября 2017 г. в разрезе категорий товаров

Рис. 6

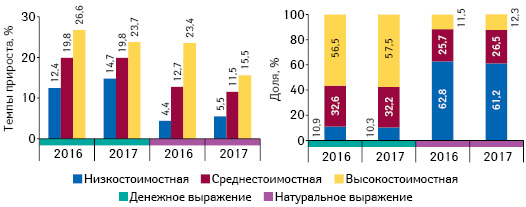

Структура аптечных продаж товаров «аптечной корзины» в разрезе ценовых ниш*** в денежном и натуральном выражении, а также темпы прироста объема их аптечных продаж по итогам сентября 2016–2017 гг. по сравнению с аналогичным периодом предыдущего года

Таблица 1. Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам сентября 2015–2017 гг.

| Сентябрь, год | Лекарственные средства | Медицинские изделия** | Диетические добавки | Косметика | Рынок в целом | |||||||||

| Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение | ||||||||||||||

| 2015 | 3 513,4 | 33,9 | 84,7 | 350,2 | 36,8 | 8,5 | 136,1 | 52,1 | 3,3 | 146,8 | 27,0 | 3,5 | 4 146,6 | 34,4 |

| 2016 | 4 291,6 | 22,2 | 84,4 | 404,0 | 15,3 | 7,9 | 201,6 | 48,1 | 4,0 | 188,3 | 28,2 | 3,7 | 5 085,4 | 22,6 |

| 2017 | 5 242,1 | 22,1 | 84,9 | 461,5 | 14,3 | 7,5 | 269,6 | 33,8 | 4,4 | 201,8 | 7,2 | 3,2 | 6 175,0 | 21,4 |

| Натуральное выражение | ||||||||||||||

| 2015 | 80,9 | 2,1 | 64,7 | 38,0 | –7,2 | 30,4 | 3,0 | 0,1 | 2,4 | 3,2 | –12,1 | 2,5 | 125,1 | –1,3 |

| 2016 | 88,8 | 9,8 | 65,5 | 39,0 | 2,6 | 28,8 | 4,3 | 42,8 | 3,1 | 3,5 | 9,8 | 2,6 | 135,6 | 8,4 |

| 2017 | 97,6 | 9,9 | 66,5 | 40,4 | 3,6 | 27,6 | 5,1 | 20,4 | 3,5 | 3,6 | 1,5 | 2,4 | 146,7 | 8,2 |

Таблица 2. Топ-15 маркетирующих организаций по объему аптечных продаж товаров «аптечной корзины» в денежном выражении по итогам сентября 2017 г. с указанием их позиций в рейтинге за аналогичный период 2015–2016 гг.

| Маркетирующая организация | 2017 | 2016 | 2015 |

| Фармак (Украина) | 1 | 1 | 1 |

| Артериум Корпорация (Украина) | 2 | 2 | 4 |

| Дарница (Украина) | 3 | 3 | 2 |

| Teva (Израиль) | 4 | 6 | 6 |

| Berlin-Chemie (Германия) | 5 | 5 | 5 |

| Sanofi (Франция) | 6 | 4 | 3 |

| Киевский витаминный завод (Украина) | 7 | 8 | 9 |

| Юрия-Фарм (Украина) | 8 | 10 | 11 |

| Здоровье Группа компаний (Украина) | 9 | 7 | 7 |

| KRKA d.d. Novo Mesto (Словения) | 10 | 12 | 10 |

| Дельта Медикел (Украина) | 11 | 11 | 13 |

| Takeda (Япония) | 12 | 9 | 8 |

| Кусум Фарм (Украина) | 13 | 13 | 14 |

| Sandoz (Швейцария) | 14 | 14 | 15 |

| Bayer Consumer Health (Швейцария) | 15 | 16 | 18 |

Таблица 3. Топ-15 брэндов по объему аптечных продаж лекарственных средств в денежном выражении по итогам сентября 2017 г. с указанием их позиций в рейтинге за аналогичный период 2015–2016 гг.

| Брэнд | 2017 | 2016 | 2015 |

| НУРОФЕН | 1 | 4 | 4 |

| АКТОВЕГИН | 2 | 2 | 1 |

| НИМЕСИЛ | 3 | 5 | 6 |

| НАТРИЯ ХЛОРИД | 4 | 7 | 3 |

| НО-ШПА | 5 | 6 | 2 |

| СИНУПРЕТ | 6 | 10 | 11 |

| ЦИТРАМОН | 7 | 8 | 5 |

| ЭССЕНЦИАЛЕ | 8 | 3 | 8 |

| РЕОСОРБИЛАКТ | 9 | 12 | 12 |

| СПАЗМАЛГОН | 10 | 9 | 9 |

| ТИВОРТИН | 11 | 11 | 13 |

| ФАРМАЦИТРОН | 12 | 1 | 7 |

| НОВИРИН | 13 | 15 | 30 |

| ЭВКАЗОЛИН | 14 | 20 | 28 |

| ПАНКРЕАТИН | 15 | 19 | 21 |

*Предварительные данные за сентябрь 2017 г.

**В общий объем аптечных продаж медицинских изделий включен объем реализации дезинфицирующих средств, которые прошли процедуру регистрации

***Граничные показатели ценовых ниш: низкостоимостная ниша — до 22 грн./упаковка, среднестоимостная ниша — 22–100 грн./упаковка, высокостоимостная ниша — более 100 грн./упаковка.

Екатерина Дмитрик

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим