МЕТОДОЛОГІЯ

Аналіз промоційної активності на підставі даних проєкту «PromoTest» передбачає комплексну оцінку за каналами промоції, цільовими групами фахівців, брендами і маркетинговими організаціями. Аналітичні дані включають згадування про промоцію лікарських засобів, косметики, дієтичних добавок, медичних виробів та дитячого харчування.

Аналіз промоційної активності на підставі даних проєкту «PromoTest» передбачає комплексну оцінку за каналами промоції, цільовими групами фахівців, брендами і маркетинговими організаціями. Аналітичні дані включають згадування про промоцію лікарських засобів, косметики, дієтичних добавок, медичних виробів та дитячого харчування.

У моніторингу промоактивності використано метод телефонного інтерв’ю за стандартизованою анкетою. В опитуванні беруть участь працівники першого столу, експерти із закупівель і лікарі 17 спеціальностей (терапевти / сімейні лікарі, гінекологи, педіатри, неврологи, кардіологи, оториноларингологи, хірурги, анестезіологи, ортопеди / травматологи, психіатри, дерматологи / венерологи, ендокринологи, алергологи / пульмонологи, гастроентерологи, урологи, офтальмологи, онкологи).

В аналіз включено дані стосовно згадування фахівців охорони здоров’я про такі види промоції: візити медичних представників; конференції / семінари; POS-матеріали; віддалена комунікація (sms, Viber-розсилки та ін.); поштові розсилки; електронні розсилки; промоція через дзвінки медичних представників; акції; реклама в спеціалізованій пресі; реклама на телебаченні (ТБ); реклама / інформація в інтернеті; реклама на радіо.

З 2022 р. географія дослідження розширилася до 28 міст України — до переліку додалися Біла Церква, Кам’янське, Кам’янець-Подільський, Умань і Мукачево. Водночас моніторинг у Херсоні та Маріуполі тимчасово призупинено. А з 2025 р. моніторинг PromoTest охоплює вже 31 місто, до переліку додали Бровари, Стрий і Коломию.

Усі звіти щодо PromoTest працюють не лише у Qlik View, а й у Power BI, що забезпечує ще більш точний та гнучкий аналіз.

ЗАГАЛЬНІ ТЕНДЕНЦІЇ

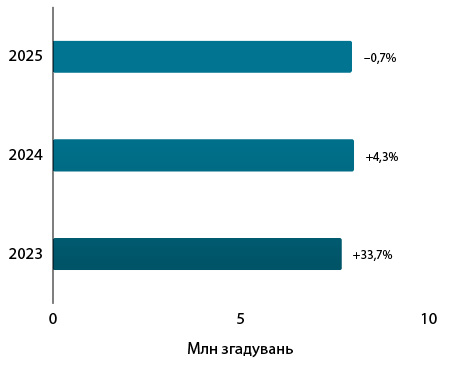

Після 2 років відновлення промоційна активність фармацевтичного ринку вийшла на фазу стабілізації. За підсумками 2025 р., загальна кількість згадувань спеціалістів охорони здоров’я про всі види промоції* товарів «аптечного кошика»** становила 8,0 млн згадувань, що лише на 0,7% менше порівняно з 2024 р. (рис. 1).

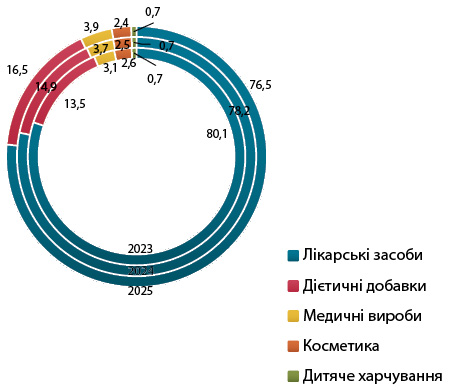

У структурі згадувань домінують лікарські засоби, акумулюючи 76,5% за підсумком 2025 р. (рис. 2). На 2-му місці залишаються дієтичні добавки з часткою 16,5%. Ця категорія продовжує поступово нарощувати свою питому вагу в промоміксі.

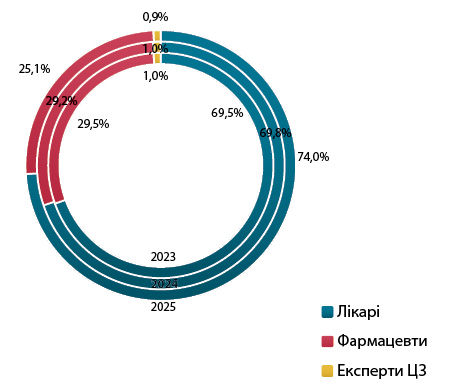

Попри загальну стабільність показників, 2025 р. став переломним з точки зору структури аудиторій. Частка згадувань, що припадає на фармацевтів, суттєво скоротилася, тоді як лікарів зросла (рис. 3). Це відбулося на тлі запровадження заборони на укладання маркетингових договорів між виробниками лікарських засобів та аптечними мережами, яка набула чинності навесні 2025 р.

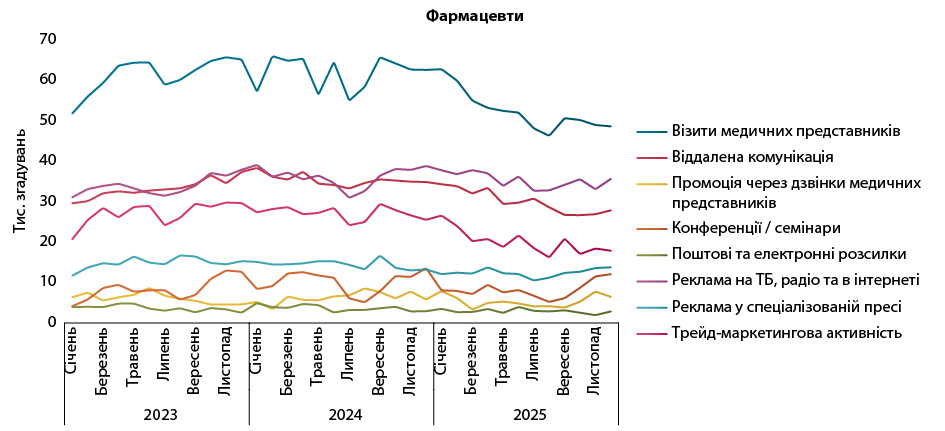

В аудиторії фармацевтів фіксується суттєве зменшення кількості згадувань про візити медичних представників, віддалену комунікацію, а також трейд-маркетингову активність. Цей тренд проявляється з березня (рис. 4), саме тоді, коли вступила в дію заборона.

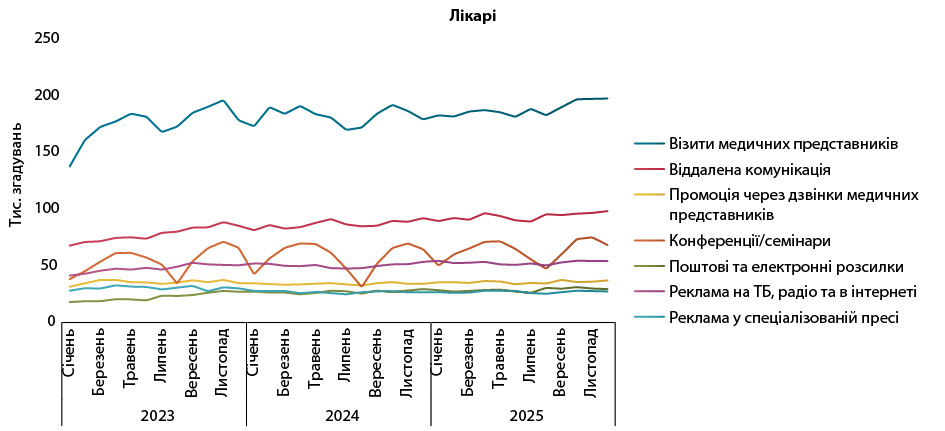

В аудиторії лікарів, навпаки, кількість згадувань про візити медичних представників та віддалену комунікацію помітно зросла (рис. 5). Це може свідчити про перерозподіл й адаптацію до нових регуляторних умов.

Слід зазначити, що наприкінці року регуляторна рамка знову зазнала змін. 30 грудня 2025 р. набула чинності постанова Кабінету Міністрів України від 26.12.2025 р. № 1759, якою запроваджено порядок та умови надання маркетингових послуг, послуг з промоції лікарських засобів та інших послуг, пов’язаних з реалізацією лікарських засобів кінцевому споживачу, у місцях здійснення роздрібної торгівлі лікарськими засобами. Маркетингові послуги надаються виключно на добровільній основі, забороняється ініціювати або вимагати надання зазначених послуг як обов’язкову умову співпраці. Не допускається надання маркетингових послуг, пов’язаних з наданням винагороди суб’єктам господарювання, що здійснюють роздрібну торгівлю лікарськими засобами, за реалізацію лікарських засобів кінцевому споживачу. Винятком є лише надання винагороди з метою забезпечення здійснення заходів, спрямованих на зниження вартості лікарських засобів для кінцевих споживачів. Щоквартальні обсяги витрат виробників / імпортерів лікарських засобів, відповідно до укладених договорів, не можуть перевищувати 18% (без урахування податку на додану вартість) від загальних обсягів реалізації лікарських засобів в Україні кожним із цих суб’єктів господарювання за попередній звітний квартал. Також суб’єкти господарювання, між якими укладено договори, повинні подавати Державній службі України з лікарських засобів та контролю за наркотиками інформацію про предмет, ціну договору, обсяги реалізації, обсяги витрат на маркетингові послуги, послуги з промоції лікарських засобів (подається виробниками), а також обсяги доходу, отриманого від надання маркетингових послуг, послуг з промоції лікарських засобів (подається аптеками). Таким чином, ринок перейшов від повної заборони маркетингових договорів до регульованої моделі їх застосування. Як саме це вплине на структуру промоції, стане зрозуміло у 2026 р.

Географічно найвища концентрація згадувань про промоцію традиційно припадає на Київ, Дніпропетровську, Харківську і Одеську області (рис. 6).

У розрізі спеціальностей найбільшу кількість згадувань формують фармацевти, терапевти / сімейні лікарі, гінекологи та педіатри (рис. 7).

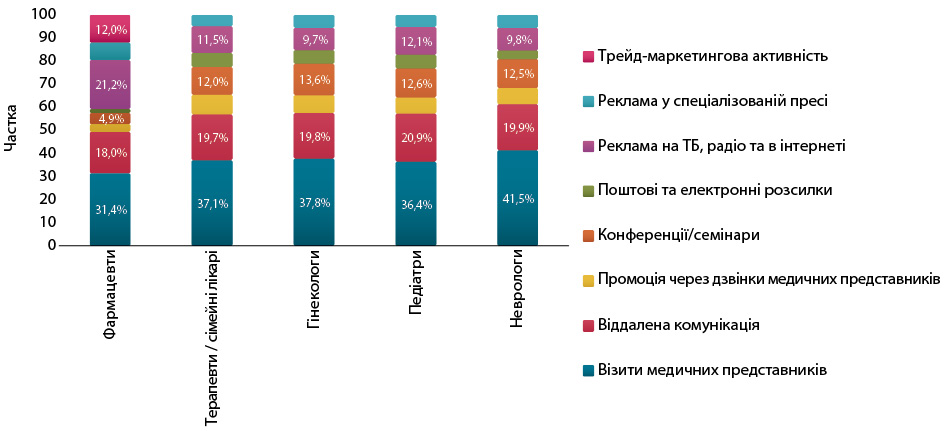

Фармацевтичні компанії, як правило, використовують комплексний підхід до промоції. Візити медичних представників і віддалена комунікація формують основу промоційного міксу, однак у різних аудиторіях канали мають різну вагу, а також існують свої відмінності. Серед фармацевтів помітну роль відіграють реклама у медіа, а також трейд-маркетингова активність, а для лікарів важливим каналом промоції є конференції та семінари (рис. 8).

ЛІДЕРИ

За сумарною кількістю згадувань про промоцію у 2025 р. лідерство зберігає Teva, на 2-му місці— «Дельта Медікел», а трійку лідерів замикає Berlin-Chemie (табл. 1). Рейтинг за кількістю згадувань про візити представників і участь у конференціях / семінарах очолює Acino. У віддаленій комунікації лідирує Teva, а у спеціалізованій пресі найвищу активність демонструє Berlin-Chemie.

| №з/п | Усі види промоції | Візити медичних представників | Віддалена комунікація | Конференції / семінари | Реклама в спеціалізованій пресі |

| 1 | Teva (Ізраїль) | Acino (Швейцарія) | Teva (Ізраїль) | Acino (Швейцарія) | Berlin-Chemie (Німеччина) |

| 2 | Дельта Медікел (Україна) | Дельта Медікел (Україна) | Дарниця (Україна) | Berlin-Chemie (Німеччина) | Teva (Ізраїль) |

| 3 | Berlin-Chemie (Німеччина) | Berlin-Chemie (Німеччина) | Юрія-Фарм (Україна) | AstraZeneca (Велика Британія) | Acino (Швейцарія) |

| 4 | Фармак (Україна) | Кусум Фарм (Україна) | Дельта Медікел (Україна) | Abbott Products (Німеччина) | Фармак (Україна) |

| 5 | Acino (Швейцарія) | Київський вітамінний завод (Україна) | Opella Healthcare (Франція) | Фармак (Україна) | Київський вітамінний завод (Україна) |

| 6 | Київський вітамінний завод (Україна) | Teva (Ізраїль) | Фармак (Україна) | Bionorica (Німеччина) | Abbott Products (Німеччина) |

| 7 | Дарниця (Україна) | Фармак (Україна) | Recordati Group (Італія) | Київський вітамінний завод (Україна) | Opella Healthcare (Франція) |

| 8 | Універсальне агентство «Про-фарма» (Україна) | Дарниця (Україна) | Київський вітамінний завод (Україна) | Юрія-Фарм (Україна) | Дельта Медікел (Україна) |

| 9 | Юрія-Фарм (Україна) | AstraZeneca (Велика Британія) | Dr. Reddy’s (Індія) | Дельта Медікел (Україна) | Bionorica (Німеччина) |

| 10 | Кусум Фарм (Україна) | KRKA (Словенія) | Acino (Швейцарія) | Універсальне агентство «Про-фарма» (Україна) | Юрія-Фарм (Україна) |

У розрізі брендів лікарських засобів серед фармацевтів провідні позиції за кількістю згадувань про промоцію посідають Олфен, Сумамед та Но-шпа. А в аудиторії лікарів лідирують Сумамед, Олфен та Форксіга (табл. 2). У розрізі спеціальностей Сумамед очолює згадування серед педіатрів та терапевтів / сімейних лікарів, Олфен посідає 1-ше місце серед неврологів, а Форксіга — серед ендокринологів та кардіологів. Рейтинг брендів у розрізі лікарських спеціальностей представлено в табл. 3.

| № | Лікарі | Фармацевти |

| 1 | СУМАМЕД | ОЛФЕН |

| 2 | ОЛФЕН | СУМАМЕД |

| 3 | ФОРКСІГА | НО-ШПА |

| 4 | АУГМЕНТИН | ДЕКАТИЛЕН |

| 5 | ДЕКСАЛГІН | ЕНТЕРОЖЕРМІНА |

| 6 | НАЗОНЕКС | МЕЗИМ |

| 7 | ПУЛЬМІКОРТ | АГРІППА |

| 8 | ДУФАСТОН | СИНУПРЕТ |

| 9 | ТРИПЛІКСАМ | КРЕОН |

| 10 | СИМБІКОРТ | ХЕЛПЕКС |

| Спеціальність | 1 | 2 | 3 | 4 | 5 |

| Алергологи / пульмонологи | СИМБІКОРТ | СЕРЕТИД | ТРИКСЕО | ПУЛЬМІКОРТ | НІКСАР |

| Анестезіологи | РОПІЛОНГ | РЕОСОРБІЛАКТ | КСАВРОН | ДЕКСАЛГІН | КВАНАДЕКС |

| Гастроентерологи | ГЕПТРАЛ | КРЕОН | УРСОФАЛЬК | МЕЗИМ | АЛЬФА НОРМІКС |

| Гінекологи | ДУФАСТОН | ПРОГИНОРМ | ТЕРЖИНАН | СУМАМЕД | НЕОТРИЗОЛ |

| Дерматологи / венерологи | КРЕМГЕН | НІКСАР | ЕЛОКОМ | АЛЕРЗИН | ТРИДЕРМ |

| Ендокринологи | ФОРКСІГА | САКСЕНДА | ГЛЮКОФАЖ | КСАЛТОФАЙ | ЕУТИРОКС |

| Кардіологи | ФОРКСІГА | ДЖАРДІНС | БРИЛІНТА | КСАРЕЛТО | ЕЛІКВІС |

| Неврологи | ОЛФЕН | ТІОНЕКС | НЕЙРОРУБІН | ЦЕРЕБРОЛІЗИН | НЕЙРОМІДИН |

| Онкологи | КІТРУДА | ЛІНПАРЗА | МАСТОДИНОН | ДЕКСАЛГІН | КІСКАЛІ |

| Ортопеди / травматологи | ДЕКСАЛГІН | АРКОКСІЯ | ОЛФЕН | ДИКЛОБЕРЛ | НІМЕСИЛ |

| Оториноларингологи | СИНУПРЕТ | ПОЛІДЕКСА | НАЗОНЕКС | СУМАМЕД | ФЛІКС |

| Офтальмологи | ХІЛО-КОМОД | ВІЗАЛЛЕРГОЛ | ХІЛО-КЕА | МОНОПРОСТ | АЗИТЕР |

| Педіатри | СУМАМЕД | ПУЛЬМІКОРТ | АУГМЕНТИН | НАЗОНЕКС | АГРІППА |

| Психіатри | ЕСЦИТАЛОПРАМ | ГІАЦИНТІЯ | МІАСЕР | СИМОДА | ТРИТТІКО |

| Терапевти / сімейні лікарі | СУМАМЕД | ТРИПЛІКСАМ | ОЛФЕН | АУГМЕНТИН | СИМБІКОРТ |

| Урологи | КАНЕФРОН | ДУОДАРТ | УРОРЕК | УРОЛЕСАН | ТАМСІН |

| Хірурги | ДЕТРАЛЕКС | ОЛФЕН | ДЕКСАЛГІН | НОРМОВЕН | ОМЕПРАЗОЛ |

ПІДСУМКИ

2025 р. став для фармацевтичного ринку України роком стабільності за обсягами, але трансформації за змістом промоції. Ключові тенденції року — перерозподіл активності (зменшення кількості задувань в аудиторії фармацевтів і зростання серед лікарів), поступова адаптація до нової регуляторної реальності та посилення прозорості маркетингових взаємодій. Подальший розвиток промоційної активності у 2026 р. відбуватиметься вже в межах регламентованої моделі маркетингових послуг. Як ці зміни вплинуть на структуру промоції, розглянемо в наступних аналітичних публікаціях.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим