МЕТОДОЛОГИЯ

Исследование базируется на данных, отражающих объем поставок фармпродукции, которые осуществляют дистрибьюторы в аптечные учреждения в оптовых ценах (Sale In), и данных, отражающих объем реализации в ценах выхода из аптечных учреждений (Sale Out). Для анализа использовались данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research» по итогам I кв. 2012–2014 гг. Для того чтобы получить максимально структурированный анализ, в рамках данного исследования предусмотрено распределение объема продаж в денежном и натуральном выражении по различным параметрам в зависимости от:

• категории товаров «аптечной корзины»: лекарственные средства, изделия медицинского назначения (ИМН; в общий объем аптечных продаж ИМН включен объем реализации дезинфицирующих средств, которые прошли процедуру регистрации), косметика, диетические добавки;

• страны производства (по стране владельца лицензии): зарубежное, украинское;

• статуса препаратов: Rx, OTC;

• ценовых ниш: низкостоимостная — до 8,9 грн. за упаковку, среднестоимостная — 8,9–51,2 грн. за упаковку, высокостоимостная — более 51,2 грн. за упаковку;

• групп АТС-классификации;

• брэндов;

• маркетирующих организаций;

• дистрибьюторов.

«АПТЕЧНАЯ КОРЗИНА»

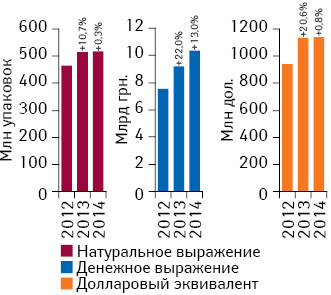

По итогам I кв. 2014 г. совокупный объем продаж всех категорий товаров «аптечной корзины» составил 10,4 млрд грн. за 515,9 млн упаковок. Темпы роста рынка розничной реализации товаров «аптечной корзины» в анализируемый период достигли 13,0% в денежном и 0,3% в натуральном выражении, значительно снизившись по сравнению с аналогичным периодом предыдущего года. В долларовом эквиваленте общий объем аптечных продаж составил 1,1 млрд дол. США (по курсу Reuters), продемонстрировав прирост в размере 0,8% (рис. 1). Снижение темпов прироста рынка розничной реализации обусловлено отсутствием увеличения доходов населения на фоне повышения цен на товары в условиях девальвации национальной валюты.

В анализируемый период все категории товаров «аптечной корзины» продемонстрировали довольно разрозненное развитие. Значительно улучшили динамику аптечных продаж диетические добавки, в денежном выражении темпы прироста их продаж составили 30,7%, а в натуральном выражении — 13,6%, что в разы выше общерыночного показателя. Сегменты ИМН и косметики продемонстрировали менее впечатляющую динамику, однако в денежном выражении для них также отмечены двухзначные темпы прироста объема продаж, хотя в натуральных величинах зафиксировано снижение темпов прироста, особенно в сегменте ИМН (табл. 1).

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам I кв. 2012–2014 гг. |

| Январь–март, год | Лекарственные средства | ИМН | Косметика | Диетические добавки | Рынок в целом | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем аптечных продаж, млн грн./уп. | Δ, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | Δ, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | Δ, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | Δ, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | Δ, % | |

| Денежное выражение | ||||||||||||||

| 2012 | 6403 | — | 85,1 | 586 | — | 7,8 | 312 | — | 4,1 | 229 | — | 3,0 | 7529 | — |

| 2013 | 7901 | 23,4 | 86,0 | 675 | 15,2 | 7,3 | 346 | 11,0 | 3,8 | 264 | 15,4 | 2,9 | 9186 | 22,0 |

| 2014 | 8853 | 12,1 | 85,3 | 780 | 15,5 | 7,5 | 397 | 14,8 | 3,8 | 345 | 30,7 | 3,3 | 10376 | 13,0 |

| Натуральное выражение | ||||||||||||||

| 2012 | 306 | — | 65,8 | 135 | — | 29,0 | 13,4 | — | 2,9 | 10,6 | — | 2,3 | 465 | — |

| 2013 | 337 | 10,3 | 65,6 | 151 | 12,0 | 29,4 | 14,3 | 6,7 | 2,8 | 11,7 | 10,6 | 2,3 | 514 | 10,7 |

| 2014 | 332 | -1,4 | 64,5 | 155 | 2,6 | 30,0 | 15,2 | 5,9 | 2,9 | 13,3 | 13,6 | 2,6 | 516 | 0,3 |

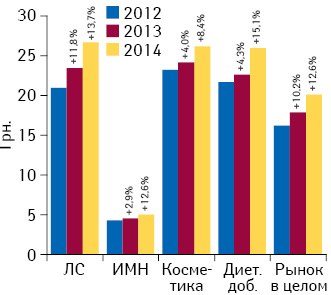

В I кв. 2014 г. для всех товаров «аптечной корзины» отмечается увеличение темпов прироста средневзвешенной стоимости 1 упаковки. Так, в целом по рынку данный показатель составил 12,6%, остановившись на отметке 20,1 грн./уп. Самой дорогостоящей категорией товаров «аптечной корзины» являются лекарственные средства при средневзвешенной стоимости 1 упаковки 26,6 грн. (+13,7%). Следующими по дороговизне категориями стали косметика — 26,2 грн./уп., диетические добавки — 26,0 грн./уп. и ИМН — 5,0 грн./уп. Максимальные темпы прироста отмечают для категории диетических добавок — 15,1%, а минимальный для косметики — 8,4% (рис. 2).

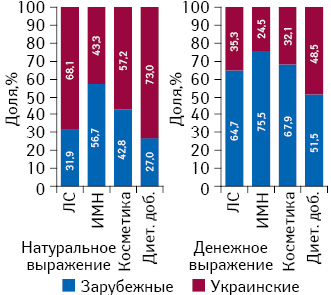

В структуре розничных продаж всех категорий товаров «аптечной корзины» в денежном выражении превалируют товары зарубежного производства, а в натуральном выражении — отечественного (за исключением ИМН; рис. 3). Среднерыночное процентное соотношение удельного веса импортных и украинских товаров «аптечной корзины» выглядит как 65:35 в денежном и 40:60 в натуральном выражении соответственно. Высокий спрос на товары отечественного производства в натуральном выражении связан с их ценовой доступностью, так как население обеспечивает профилактику и лечение заболеваний за счет собственных средств.

РЫНОК лекарственныХ средств

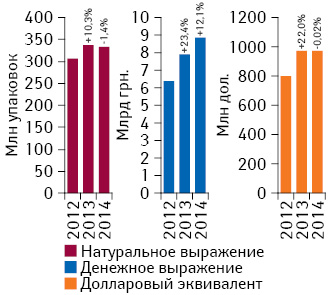

По итогам I кв. 2014 г. объем продаж лекарственных средств в денежном выражении составил 8,9 млрд грн., превысив показатель за аналогичный период предыдущего года на 12,1%. В натуральном выражении объем продаж достиг 332,5 млн упаковок, сократившись на 1,4% по сравнению с аналогичным периодом предыдущего года (рис. 4). В долларовом эквиваленте рынок розничной реализации лекарственных средств составил 973,4 млн дол. (по курсу Reuters), снизившись на 0,02%.

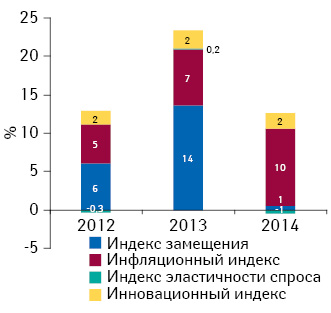

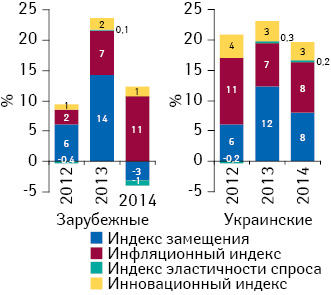

Структура прироста рынка в гривне варьирует из года в год. В текущем году превалирующее влияние на увеличение аптечной выручки оказывает инфляционный индекс, положительное значение которого находится на уровне 10. Степень обновления рынка, характеризующаяся инновационным индексом, сохраняется на уровне предыдущих лет. Индекс замещения, размер которого составляет 1, соответственно, очень незначительно повлиял на увеличение физического объема потребления лекарственных средств и смещение структуры потребления с дешевых на более дорогие препараты. Индекс эластичности спроса имеет отрицательное значение в размере 1 и свидетельствует о низкой ценовой чувствительности потребителей при незначительном повышении цен (рис. 5).

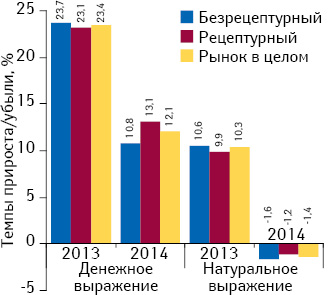

По итогам I кв. 2014 г. рецептурный и безрецептурный сегменты продемонстрировали синхронное снижение темпов прироста объема продаж как в денежном, так и в натуральном выражении (рис. 6). При этом соотношение Rx- и ОТС-сегментов осталось на прежнем уровне, составив 55:45 в денежном и 36:64 в натуральном выражении.

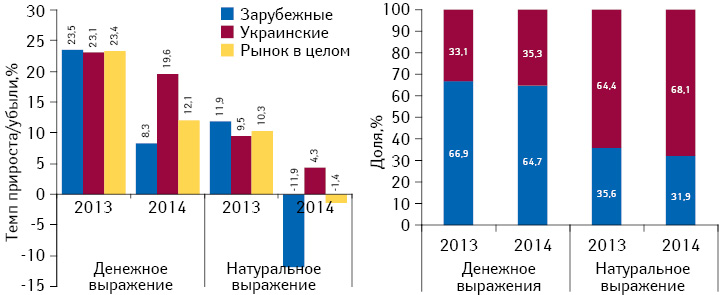

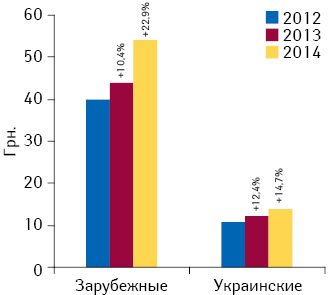

Препараты украинского производства продолжают наращивать свою долю в общей структуре аптечных продаж лекарственных средств. В исследуемый период удельный вес отечественных препаратов на рынке достиг 35,3% в денежном и 68,1% в натуральном выражении, увеличившись на 2,2 и 3,7% соответственно по сравнению с аналогичным периодом предыдущего года. В I кв. 2013 г. отмечалась синхронная динамика отечественных и зарубежных препаратов, однако в текущем году ситуация изменилась. По итогам I кв. 2014 г. отчетливо проявилась тенденция к опережающему росту препаратов украинского производства как в денежном (+19,6%), так и в натуральном (+4,3%) выражении. В то же время продажи зарубежных препаратов денежном выражении увеличились на 8,3%, а в натуральном, наоборот, снизились на 11,9% (рис. 7). Таким образом, в анализируемый период развитие сегмента препаратов зарубежного производства стимулировалось преимущественно за счет прироста средневзвешенной стоимости 1 упаковки (рис. 8). В то время как в сегменте зарубежных лекарственных средств основным драйвером роста стала инфляционная составляющая, развитие сегмента отечественных препаратов в равной степени стимулировалось как за счет повышения цен, так и за счет смещения потребления препаратов с дешевых на более дорогостоящие (рис. 9).

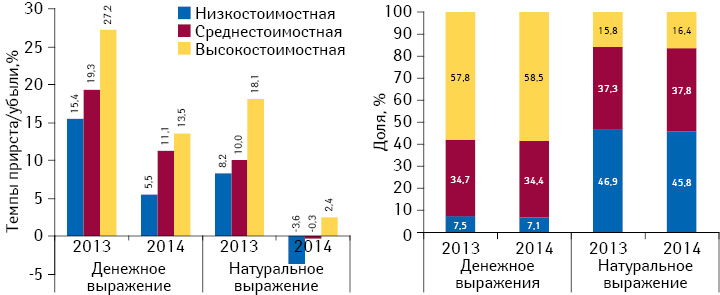

По итогам I кв. 2014 г. отмечается замедление темпов прироста препаратов всех ценовых ниш в денежном выражении. Увеличение объема продаж в натуральном выражении характерно лишь для препаратов высокостоимостной ниши — +2,4%, в то время как реализация лекарственных средств низко- и среднестимостной ниш сократилась на 3,6 и 0,3% соответственно (рис. 10).

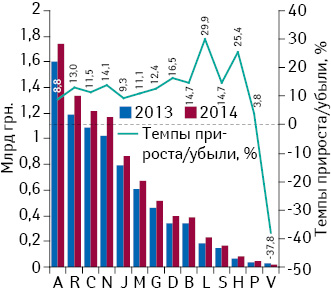

В разрезе АТС-классификации 1-го уровня по объему аптечных продаж в денежном выражении традиционно лидирует группа А «Средства, влияющие на пищеварительную систему и метаболизм», 2-ю позицию заняли препараты группы R «Средства, действующие на респираторную систему», а следом расположилась группа С «Средства, влияющие на сердечно-сосудистую систему» (рис. 11).

КЛЮЧЕВЫЕ ИГРОКИ

С завидным постоянством топ-лист брэндов по объему продаж в денежном выражении продолжает возглавлять АКТОВЕГИН. Почетное 2-е место занял КАРДИОМАГНИЛ, а 3-е — ЭССЕНЦИАЛЕ. Продолжает удерживать свои позиции в топ-5 НО-ШПА, занявшая 4-е место. Среди лидеров рейтинга произошли не только структурные изменения, он обновился благодаря новому препарату, поднявшемуся с 9-й позиции на 5-ю, — ФАРМАЦИТРОН (табл. 2).

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении по итогам I кв. 2014 гг. с указанием их позиции в рейтинге за аналогичный период 2012–2013 гг. |

| Брэнд | № п/п, год | ||

|---|---|---|---|

| 2014 | 2013 | 2012 | |

| АКТОВЕГИН | 1 | 1 | 1 |

| КАРДИОМАГНИЛ | 2 | 4 | 4 |

| ЭССЕНЦИАЛЕ | 3 | 2 | 3 |

| НО-ШПА | 4 | 5 | 5 |

| ФАРМАЦИТРОН | 5 | 9 | 15 |

| ГРОПРИНОЗИН | 6 | 6 | 29 |

| КОДТЕРПИН | 7 | 3 | 2 |

| НИМЕСИЛ | 8 | 23 | 32 |

| ЦИТРАМОН | 9 | 7 | 16 |

| НАТРИЯ ХЛОРИД | 10 | 8 | 6 |

| ЛИНЕКС | 11 | 10 | 23 |

| СПАЗМАЛГОН | 12 | 37 | 22 |

| НУРОФЕН | 13 | 29 | 39 |

| СТРЕПСИЛС | 14 | 26 | 28 |

| ЛАЗОЛВАН | 15 | 16 | 18 |

| ТЕРАФЛЮ | 16 | 18 | 30 |

| АЦЦ | 17 | 31 | 43 |

| ТИОТРИАЗОЛИН | 18 | 15 | 10 |

| КАРСИЛ | 19 | 13 | 25 |

| СИНУПРЕТ | 20 | 25 | 36 |

| АУГМЕНТИН | 21 | 14 | 14 |

| АМИКСИН | 22 | 21 | 47 |

| КРЕОН | 23 | 33 | 24 |

| КОЛДРЕКС | 24 | 27 | 38 |

| КАНЕФРОН | 25 | 30 | 13 |

| РЕОСОРБИЛАКТ | 26 | 36 | 35 |

| ТИВОРТИН | 27 | 41 | 74 |

| КЕТАНОВ | 28 | 32 | 37 |

| МЕЗИМ | 29 | 28 | 27 |

| ДЕКСАЛГИН | 30 | 46 | 60 |

Новичками рейтинга стали СПАЗМАЛГОН, АЦЦ, КРЕОН, РЕОСОРБИЛАКТ, ТИВОРТИН, КЕТАНОВ. Ну а самых значительных результатов в анализируемый период достиг ДЕКСАЛГИН, сменивший 46-е место в рейтинге на 30-е. Топ-лист маркетирующих организаций по объему продаж в денежном выражении по итогам I кв. 2013 г. остается относительно стабильным, верхушку рейтинга уже второй год возглавляют компании «Фармак», «Berlin-Chemie/Menarini Group» и «Takeda» (табл. 3).

| Таблица 3 | Рейтинг маркетирующих организаций по объему продаж лекарственных средств в денежном выражении по итогам I кв. 2014 гг. с указанием из позиций в рейтинге за аналогичный период 2012–2013 гг. |

| Маркетирующая организация | № п/п, год | ||

|---|---|---|---|

| 2014 | 2013 | 2012 | |

| Фармак (Украина) | 1 | 1 | 1 |

| Berlin-Chemie/Menarini Group (Германия) | 2 | 2 | 2 |

| Takeda (Япония) | 3 | 3 | 4 |

| Дарница (Украина) | 4 | 4 | 6 |

| Артериум Корпорация (Украина) | 5 | 7 | 7 |

| Sanofi (Франция) | 6 | 6 | 3 |

| Teva (Израиль) | 7 | 5 | 5 |

| Здоровье Группа компаний (Украина) | 8 | 9 | 10 |

| Gedeon Richter (Венгрия) | 9 | 8 | 9 |

| KRKA (Словения) | 10 | 11 | 11 |

| Sandoz (Швейцария) | 11 | 12 | 12 |

| Servier (Франция) | 12 | 10 | 8 |

| GlaxoSmithKline (Великобритания) | 13 | 13 | 15 |

| Киевский витаминный завод (Украина) | 14 | 17 | 21 |

| Actavis Group (Исландия) | 15 | 19 | 18 |

| Bayer Consumer Care (Швейцария) | 16 | 16 | 19 |

| Abbott Products GmbH (Германия) | 17 | 18 | 20 |

| Борщаговский ХФЗ (Украина) | 18 | 15 | 17 |

| Юрия-Фарм (Украина) | 19 | 24 | 26 |

| Kusum Healthcare (Индия) | 20 | 33 | 34 |

| ИнтерХим (Украина) | 21 | 20 | 13 |

| Alpen Pharma AG (Швейцария) | 22 | 23 | 24 |

| Дельта Медикел (Украина) | 23 | 14 | 16 |

| Novartis Consumer Health (Швейцария) | 24 | 26 | 31 |

| Стада-Нижфарм (Германия-Россия) | 25 | 22 | 23 |

| Boehringer Ingelheim (Германия) | 26 | 25 | 25 |

| Astellas Pharma Europe (Нидерланды) | 27 | 30 | 37 |

| Omega Pharma (Бельгия) | 28 | 28 | 28 |

| Bionorica (Германия) | 29 | 29 | 30 |

| Merck & Co (США) | 30 | 34 | 36 |

Из 9 украинских маркетирующих организаций, представленных в рейтинге, 6 улучшили свою позицию на более высокую либо сохранили прежнюю. Среди компаний наилучших результатов достигла «Юрия-Фарм», которая с прошлогоднего 24-го места поднялась в рейтинге на 19-е, а также следует выделить «Kusum Healthcare», поднявшуюся с 33-го на 20-е место. Такому взлету способствовала высокая маркетинговая активность компании, позволившая достигнуть максимального показателя Evolution index по сравнению с другими компаниями топ-30 (табл. 4). При расчете показателя Evolution index за основу были взяты аптечные продажи лекарственных средств в денежном выражении за январь–март 2014 г. в рамках топ-30 маркетирующих организаций.

| Таблица 4 | Топ-15 маркетирующих организаций по Evolution index (нормированный к 100) по итогам I кв. 2014 г. в рамках топ-30 маркетирующих организаций по объему аптечных продаж лекарственных средств |

| Маркетирующая организация | Еі |

|---|---|

| Kusum Healthcare (Индия) | 142,96 |

| Berlin-Chemie/Menarini Group (Германия) | 118,79 |

| Merck & Co (США) | 116,97 |

| Astellas Pharma Europe (Нидерланды) | 115,45 |

| Юрия-Фарм (Украина) | 114,47 |

| Sandoz (Швейцария) | 112,11 |

| Артериум Корпорация (Украина) | 110,57 |

| KRKA (Словения) | 109,76 |

| Здоровье Группа компаний (Украина) | 108,85 |

| Novartis Consumer Health (Швейцария) | 108,62 |

| Actavis Group (Исландия) | 108,14 |

| Gedeon Richter (Венгрия) | 107,57 |

| Boehringer Ingelheim (Германия) | 106,24 |

| Abbott Products GmbH (Германия) | 105,57 |

| Киевский витаминный завод (Украина) | 105,32 |

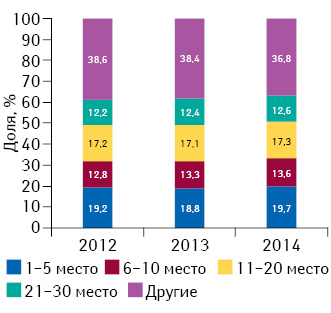

Уровень консолидации на розничном рынке лекарственных средств среди маркетирующих организаций в последние годы остается невысоким по сравнению с другими сегментами, топ-5 компаний по итогам I кв. 2013 г. аккумулируют 19,7% рынка, а в целом топ-30 — 63,2% рынка. Это связанно с тем, что происходят лишь внутренние ротации и перераспределение влияния на рынке между игроками (рис. 12).

сЕГМЕНТ ДИСТРИБУЦИИ

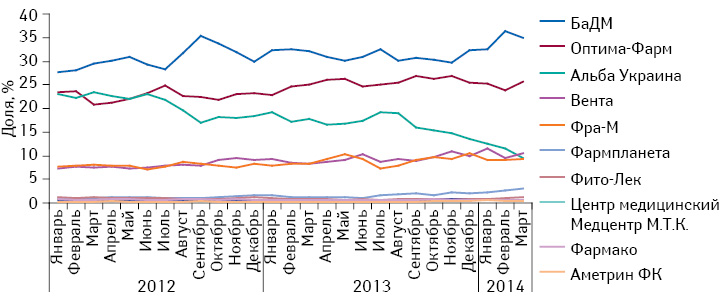

Общий объем поставок лекарственных средств в аптечные учреждения по итогам I кв. 2013 г. составил 7,2 млрд грн. в ценах входа в аптечные сети за 327,6 млн упаковок. По сравнению с аналогичным периодом предыдущего года объем поставок дистрибьюторов увеличился на 14,3% в денежном и 0,1% в натуральном выражении. На протяжении последних 3 лет лидирующую позицию занимает компания «БаДМ» (табл. 5). На данный момент топ-5 дополняют компании «Оптима-Фарм», «Альба Украина», «Вента» и «Фра-М», однако в сегменте дистрибуции наметились перестановки. Компания «Альба Украина», которая на протяжении последних лет входила в тройку лидеров, заметно теряет свои позиции. Рыночная доля этой компании снизилась с 23,0% в январе 2012 г. до 9,6% в марте 2014 г. (рис. 13). Особо активное уменьшение удельного веса на фармацевтическом рынке было заметно за последние полгода. И хотя по итогам I кв. 2014 г. компания все еще удерживает 3-е место, а в марте она заняла 4-ю позицию.

По итогам I кв. 2014 г. топ-5 дистрибьюторов суммарно аккумулирует 90,1% поставок препаратов в аптечные учреждения, а удельный вес 10 представленных наиболее успешных дистрибьюторов — 96,4%.

| Таблица 5 | Рейтинг крупнейших дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении по итогам I кв. 2014 г. с указанием их позиций в рейтинге за аналогичный период 2012–2013 гг. |

| Дистрибьютор | 2014 | 2013 | 2012 |

|---|---|---|---|

| БаДМ (Днепропетровск) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 3 |

| Альба Украина (Борисполь) | 3 | 3 | 2 |

| Вента (Днепропетровск) | 4 | 4 | 5 |

| Фра-М (Донецк) | 5 | 5 | 4 |

| Фармпланета (Киев) | 6 | 6 | 7 |

| Фито-Лек (Харьков) | 7 | 7 | 6 |

| Центр медицинский Медцентр М.Т.К. (Киев) | 8 | 9 | 9 |

| Фармако (Киев) | 9 | 8 | 8 |

| Аметрин ФК (Киев) | 10 | 15 | 19 |

ИТОГИ

По итогам I кв. 2014 г. общий объем украинского розничного рынка всех категорий товаров «аптечной корзины» составил 10,4 млрд грн. за 515,9 млн упаковок. По сравнению с аналогичным периодом предыдущего года сохранились двузначные темпы прироста на уровне 13,0% в национальной валюте, в то время как в натуральном этот показатель увеличился на 0,3%. Рынок лекарственных средств в I кв. 2014 г. достиг объема продаж в размере 8,9 млрд грн., за 332,5 млн упаковок, увеличившись на 12,1% в денежном и уменьшившись на 1,4% в натуральном выражении. В валютном выражении по итогам квартала рынок практически не растет, а в помесячной динамике отмечается значительное ухудшение показателей к концу квартала текущего года до –6% в марте. Развитие рынка стимулировалось преимущественно за счет повышения цен на препараты, связанного с девальвацией гривни. Продолжается борьба за перераспределение сферы влияния между украинскими и зарубежными игроками. Отечественные компании продолжают наращивать свою долю на рынке, в текущем году это происходит за счет снижения физического потребления импортных препаратов и опережающих темпов прироста их средневзвешенной стоимости 1 упаковки. По итогам I кв. 2014 г. в сегменте дистрибуции неизменным лидером остается компания «БаДМ» и наблюдается тенденция к еще большей консолидации данного сегмента за счет значительного перераспределения долей между игроками.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим