МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов. В этой статье будет уделено внимание активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок (ЦЗ).

В анализ включены данные о воспоминаниях специалистов здравоохранения о следующих видах промоции:

- визиты медицинских представителей (МП);

- конференции/семинары;

- POS-материалы;

- почтовые рассылки;

- акции.

В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете. В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты ЦЗ. Мониторинг осуществляется в 30 крупнейших городах Украины.

ПРОМОЦИОННАЯ АКТИВНОСТЬ ФАРМацевтических КОМПАНИЙ

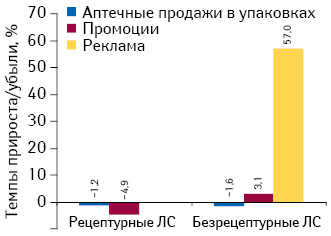

По итогам I кв. 2014 г. общее количество воспоминаний специалистов здравоохранения о различных видах промоции лекарственных средств составило 1,7 млн, что на 1,9% меньше, чем в аналогичный период предыдущего года. Убыль количества воспоминаний обусловлена преимущественно снижением промоционной активности в сегменте рецептурных препаратов (-4,9%). В то время как для безрецептурных лекарственных средств специалисты здравоохранения отмечают повышение активности фармкомпаний на 3,1% (рис. 1). Наряду с этим прирост объема инвестиций в ТВ-рекламу в анализируемый период составил 57,0%, достигнув 1,9 млрд грн. (см. «Еженедельник АПТЕКА», № 22 (943) от 2 июня 2014 г.).

Совокупный объем аптечных продаж лекарственных средств в I кв. 2014 г. уменьшился на 1,4% в натуральном выражении по сравнению с аналогичным периодом предыдущего года. При этом для сегмента рецептурных препаратов данный показатель снизился на 1,2%, а безрецептурных — 1,6%.

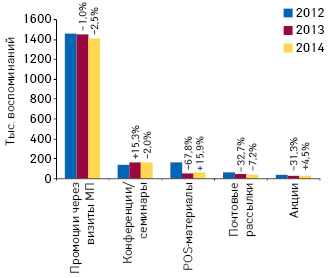

Основным видом промоционной активности компаний являются визиты МП, именно они превалируют в общей структуре воспоминаний специалистов здравоохранения о промоции с удельным весом почти 85%. В анализируемый период количество воспоминаний о промоции МП сократилось на 2,5% и составило 1,4 млн. Отрицательная динамика воспоминаний специалистов также зафиксирована для таких видов активности, как конференции/семинары и почтовые рассылки. Для остальных видов промоции характерно увеличение количеств воспоминаний (рис. 2).

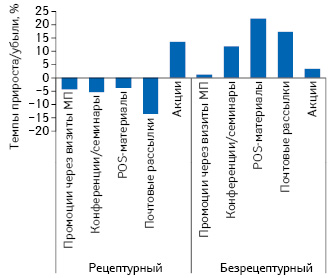

В текущем году отмечается снижение активности маркетирующих организаций в сегменте рецептурных препаратов по всем каналам промоционной активности, за исключением проведения акций. А при продвижении безрецептурных препаратов компании наоборот демонстрируют повышение активности по всем направлениям (рис. 3).

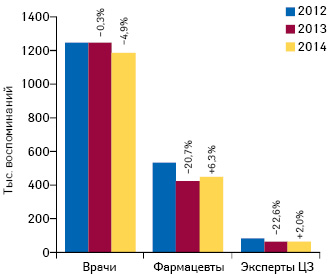

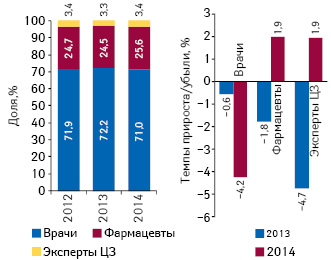

Сокращение количества воспоминаний профессиональной аудитории о различных видах промоции в большинстве своем обусловлено снижением активности компаний, направленной на продвижение своих препаратов среди врачей (–4,9%). Наряду с этим после резкого уменьшения количества воспоминаний фармацевтов и экспертов ЦЗ о промоции лекарственных средств в I кв. 2013 г. в текущем году выявлено их увеличение в данных группах целевой аудитории на 6,3 и 2,0% соответственно (рис. 4). Структура воспоминаний специалистов здравоохранения о промоционной активности маркетирующих организаций выглядит следующим образом: воспоминаний врачей занимают долю в размере 70,0%, фармацевты — 26,4%, эксперты ЦЗ — 3,6%.

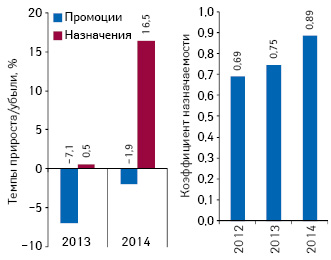

В анализируемый период отмечено сокращение количества воспоминаний специалистов здравоохранения о промоционной активности фармкомпаний на 1,9%. При этом число воспоминаний о назначении промотируемых брэндов, наоборот, увеличилось на 16,5% и составило 1,5 млн. Коэффициент назначаемости, рассчитываемый путем деления общего количества воспоминаний профессиональной аудитории о назначениях лекарственных средств на воспоминания о различных видах промоции, в I кв. 2014 г. составляет 0,89, в то время как по итогам аналогичного периода предыдущего года он составлял 0,75 (рис. 5). Вероятно, повышение эффективности промоции можно объяснить оптимизацией ресурсов фармацевтических компаний в процессе продвижения лекарственных средств и применением современных методик, таких как сегментирование и таргетирование.

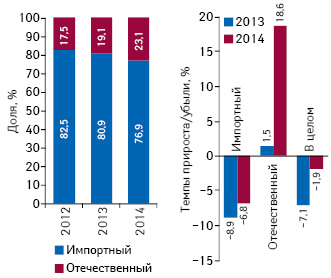

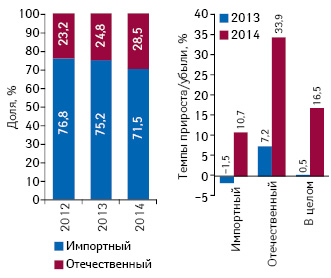

Зарубежные фармацевтические компании уделяют больше внимания промоции своих лекарственных средств по сравнению с украинскими коллегами. Так, по итогам анализируемого периода, доля зарубежных компаний по воспоминаниям специалистов здравоохранения о различных видах промоционной активности составляет 76,9%. В сфере назначений/рекомендаций препаратов наблюдается схожая тенденция — удельный вес воспоминаний о назначениях врачебной аудитории и рекомендациях провизоров первого стола зарубежных препаратов составляет 71,5% (рис. 6, 7).

медицинский представитель — флагман промоционной активности

Фармацевтические компании тратят большие средства на содержание штата МП. И, соответственно, ждут отдачи от своих сотрудников в виде конвертации визитов в назначения промотируемых брэндов.

По итогам I кв. 2014 г. общее количество воспоминаний специалистов здравоохранения о промоции лекарственных средств через визиты МП составило 1,4 млн, что на 2,5% меньше по сравнению с аналогичным периодом предыдущего года. В общей структуре воспоминаний о различных видах промоционной активности фармацевтических компаний визиты МП занимают более 80%.

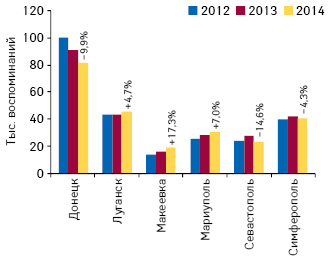

Стоит обратить внимание на то, что в крупных городах Восточного и Южного регионов (Донецк, Севастополь, Симферополь), в которых к концу I кв. 2014 г. сложилась напряженная политическая обстановка, отмечено уменьшение количества воспоминаний специалистов здравоохранения о визитах МП (рис. 8).

В анализируемый период в Украине положительная динамика количества воспоминаний о визитах МП характерна в равной степени как для фармацевтов, так и для экспертов ЦЗ, в то время как для врачебной аудитории отмечена убыль данного показателя в размере 4,2%. Структура воспоминаний профессиональной аудитории о визитной активности МП довольно стабильна. В I кв. 2014 г. удельный вес воспоминаний врачебной аудитории в общем количестве воспоминаний специалистов здравоохранения о промоции МП составил 71,0%. Доля воспоминаний провизоров первого стола занимает чуть более четверти, а экспертов ЦЗ — 3,4% (рис. 9).

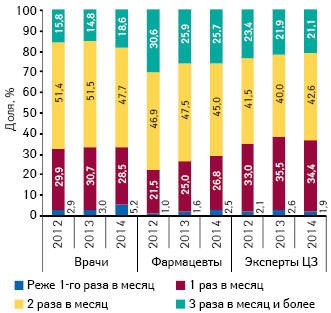

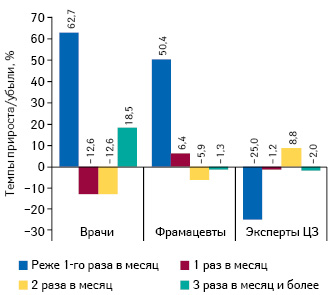

Среди фокус-групп «врачи» и «фармацевты» преобладают визиты МП с частотой 2 раза в месяц, однако их доля по итогам I кв. 2014 г. уменьшилась. Во врачебном сегменте перераспределение структуры визитов происходит в сторону увеличения количества визитов с частотой реже 1 раза в месяц (1 или 2 раза в квартал), а также 3 раза в месяц и чаще. А в сегменте провизоров — реже 1 раза в месяц и 1 раз в месяц. Что касается экспертов ЦЗ, то здесь также самая популярная частота визитов МП — 2 раза в месяц, однако, в отличие от других специалистов здравоохранения, доля воспоминаний о таких визитах возросла (рис. 10, 11).

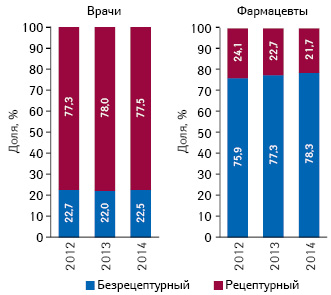

В силу профессиональной специфики врачей и провизоров первого стола фармацевтические компании в лице МП рационально распределяют свои усилия, сегментируя целевые аудитории при продвижении рецептурных и безрецептурных лекарственных средств. Так, в структуре воспоминаний врачебной аудитории подавляющее большинство занимает промоция рецептурных препаратов — 77,5%. А среди фармацевтов как важного звена, задействованного при отпуске безрецептурных препаратов конечному потребителю, активнее промотируются ОТС-препараты (рис. 12).

Воспоминания врачей и провизоров первого стола о промоции МП в разрезе АТС-классификации 1-го уровня имеют различную структуру. Так, почти половину воспоминаний врачебной аудитории аккумулируют препараты групп С «Средства, влияющие на сердечно-сосудистую систему» (20,6%), J «Противомикробные средства для системного применения» (15,8%), A «Средства, влияющие на пищеварительную систему и метаболизм» (13,8%). В то время как среди фармацевтов более активно промотируются лекарственные средства групп R «Средства, действующие на респираторную систему» (29,1%), A «Средства, влияющие на пищеварительную систему и метаболизм»(22,3%) и N «Средства, действующие на нервную систему» (12,9%), вместе занимая почти 65% воспоминаний.

Традиционно безоговорочным лидером по количеству воспоминаний о визитах МП являются специалисты широкого профиля — терапевты/семейные врачи в силу большого числа данных специалистов, а также широкого круга пациентов, которых они обслуживают. Однако стоит отметить, что у врачей данной специальности, как и у многих других специалистов, по итогам I кв. 2014 г. отмечается отрицательная динамика количества воспоминаний о промоции МП, а вот воспоминания о назначениях, наоборот, демонстрируют положительный тренд (табл. 1).

| Таблица 1 | Количество воспоминаний врачей о промоции МП и назначениях в разрезе их специальностей по итогам I кв. 2014 г. |

| Специальность | Количество воспоминаний о промоции МП | Количество воспоминаний о назначениях | Темпы прироста/убыли, % | |

| Промоция | Назначения | |||

| Терапевты/семейные врачи | 255 603 | 268 205 | –2,0 | 10,2 |

| Гинекологи | 113 809 | 131 409 | –9,9 | 5,1 |

| Педиатры | 94 482 | 124 643 | –10,6 | 7,2 |

| Неврологи | 88 109 | 90 189 | –0,4 | 14,5 |

| Кардиологи | 79 792 | 80 009 | 0,9 | 9,6 |

| Хирурги | 74 884 | 98 107 | –3,7 | 22,3 |

| Анестезиологи | 48 151 | 66 147 | –6,4 | 18,0 |

| Ортопеды/травматологи | 38 797 | 49 218 | –1,9 | 27,9 |

| Отоларингологи | 32 860 | 40 315 | –12,5 | 16,3 |

| Дерматологи/венерологи | 28 985 | 36 737 | –11,3 | 14,8 |

| Психиатры | 29 444 | 39 997 | –4,5 | 23,9 |

| Эндокринологи | 24 419 | 25 312 | 7,2 | 28,0 |

| Урологи | 23 613 | 30 200 | 2,8 | 23,8 |

| Гастроэнтерологи | 18 083 | 22 586 | –8,4 | 12,4 |

| Аллергологи/пульмонологи | 18 718 | 20 903 | 4,4 | 23,6 |

| Офтальмологи | 16 474 | 25 638 | –2,7 | 22,8 |

| Онкологи | 12 993 | 17 330 | 3,2 | 23,5 |

В анализируемый период лидирующие позиции в рейтинге брэндов лекарственных средств по количеству воспоминаний врачей о промоции МП заняли АКТОВЕГИН, АУГМЕНТИН, ДИКЛОБЕРЛ, ДЕКСАЛГИН и БЕРЛИПРИЛ. При этом все эти брэнды вошли в топ-30 по количеству воспоминаний о назначениях, а 3 из них попали в рейтинг наиболее продаваемых препаратов в I кв. 2014 г. (табл. 2).

| Таблица 2 | Топ-30 брэндов лекарственных средств по количеству воспоминаний врачей о промоции МП с указанием их позиций в рейтингах по количеству назначений и объему аптечных продаж в денежном выражении по итогам I кв. 2014 г. |

| Брэнд | № п/п по количеству воспоминаний о промоции МП | № п/п по количеству воспоминаний о назначениях | № п/п по объему продаж в денежном выражении |

| АКТОВЕГИН | 1 | 3 | 1 |

| АУГМЕНТИН | 2 | 2 | 21 |

| ДИКЛОБЕРЛ | 3 | 5 | 37 |

| ДЕКСАЛГИН | 4 | 8 | 30 |

| БЕРЛИПРИЛ | 5 | 19 | 95 |

| ТИВОРТИН | 6 | 23 | 27 |

| ЦИБОР | 7 | 57 | 366 |

| ЦЕРАКСОН | 8 | 14 | 31 |

| БИ-ПРЕСТАРИУМ | 9 | 34 | 122 |

| ЦЕФОДОКС | 10 | 12 | 97 |

| РЕОСОРБИЛАКТ | 11 | 11 | 26 |

| КЛЕКСАН | 12 | 21 | 182 |

| ФЛЕМОКСИН | 13 | 13 | 111 |

| НОЛИПРЕЛ | 14 | 39 | 61 |

| КАРДИОМАГНИЛ | 15 | 4 | 2 |

| АМОКСИКЛАВ | 16 | 18 | 165 |

| ДУФАСТОН | 17 | 30 | 88 |

| АТОРИС | 18 | 35 | 112 |

| ЗИННАТ | 19 | 25 | 237 |

| ФЛЕМОКЛАВ | 20 | 24 | 246 |

| РЕФОРТАН | 21 | 58 | 638 |

| ПРЕСТАРИУМ | 22 | 66 | 222 |

| НИМЕСИЛ | 23 | 22 | 8 |

| АЗИТРОСАНДОЗ | 24 | 77 | 308 |

| КОНКОР | 25 | 17 | 83 |

| ЛЕРКАМЕН | 26 | 192 | 304 |

| ГЕКСИКОН | 27 | 70 | 309 |

| НЕБИЛЕТ | 28 | 47 | 160 |

| СИНУПРЕТ | 29 | 33 | 20 |

| ПАНГРОЛ | 30 | 136 | 312 |

Как гласит пословица, без труда не выловишь рыбку из пруда, и она вполне применима для фармацевтических компаний, функционирующих на фармрынке Украины. Ведь если компания не будет информировать специализированную аудиторию о свойствах конкретного препарата, то его могут не назначить пациенту, а следовательно — и не купить. То есть, не будет запущена цепочка «визит МП — назначение — покупка», и компания может недополучить прибыль. В целом усилия внешних служб фармацевтических компаний по продвижению отдельных брэндов были вполне плодотворными. Из топ-30 наиболее промотируемых с помощью визитов МП брэндов 8 входят в топ-30 по объему продаж в денежном выражении в анализируемый период, отдельно стоит отметить АКТОВЕГИН и КАРДИОМАГНИЛ, возглавившие рейтинг.

Терапевты/семейные врачи как специальность, которая генерирует наибольшее количество назначений лекарственных средств, являются лидерами по количеству воспоминаний о визитах МП. В I кв. текущего года активную позицию по продвижению брэндов среди представителей данной специальности продемонстрировали компании «Berlin-Chemie/Menarini Group» (БЕРЛИПРИЛ), «GlaxoSmithKline» (АУГМЕНТИН) и «Servier» (БИ-ПРЕСТАРИУМ, ПРЕДУКТАЛ, НОЛИПРЕЛ) (табл. 3).

| Таблица 3 | Топ-5 брэндов лекарственных средств по количеству воспоминаний врачей различных специальностей о промоции МП по итогам I кв. 2014 г. |

| Специальность | 1 | 2 | 3 | 4 | 5 |

| Терапевты/семейные врачи | БЕРЛИПРИЛ | АУГМЕНТИН | БИ-ПРЕСТАРИУМ | ПРЕСТАРИУМ | НОЛИПРЕЛ |

| Гинекологи | ДУФАСТОН | ГЕКСИКОН | УТРОЖЕСТАН | ТАЗАЛОК | ЛИВАРОЛ |

| Педиатры | ЦЕФОДОКС | АУГМЕНТИН | АЗИТРОСАНДОЗ | ФЛЕМОКСИН | ФЛАВАМЕД |

| Неврологи | АКТОВЕГИН | ЦЕРАКСОН | ЦЕРЕБРОЛИЗИН | ДИКЛОБЕРЛ | КОРТЕКСИН |

| Кардиологи | КОРАКСАН | БИ-ПРЕСТАРИУМ | КОНКОР | НОЛИПРЕЛ | КАРДИОМАГНИЛ |

| Хирурги | ДЕКСАЛГИН | ДЕТРАЛЕКС | КЛЕКСАН | ЦИБОР | ДИКЛОБЕРЛ |

| Анестезиологи | РЕФОРТАН | ЦИБОР | РЕОСОРБИЛАКТ | ЛОНГОКАИН | ГЕКОТОН |

| Ортопеды/травматологи | ДИКЛОБЕРЛ | ДЕКСАЛГИН | АРКОКСИЯ | ТЕРАФЛЕКС | ДИПРОСПАН |

| Отоларингологи | НАЗОНЕКС | СИНУПРЕТ | АУГМЕНТИН | ФЛЕМОКЛАВ | ХЬЮМЕР |

| Психиатры | МЕЛИТОР | КВЕТИРОН | СОЛЕРОН | ВАЛЬПРОКОМ | КАРБАМАЗЕПИН |

| Дерматологи/венерологи | ЛОКОИД | КУТИВЕЙТ | ЭЛОКОМ | ЛАМИКОН | МОЛЕСКИН |

| Эндокринологи | ДИАБЕТОН | L-ТИРОКСИН | СИОФОР | ЯНУМЕТ | БЕРЛИТИОН |

| Урологи | ОМНИК | КАНЕФРОН | ВИТАПРОСТ | ФОКУСИН | ОМИКС |

| Гастроэнтерологи | КРЕОН | КОНТРОЛОК | ПАНГРОЛ | ГЕПТРАЛ | НОЛЬПАЗА |

| Аллергологи/пульмонологи | СЕРЕТИД | СИНГУЛЯР | БЕРОДУАЛ | СИМБИКОРТ | СПИРИВА |

| Офтальмологи | ЛАНОТАН | ТРАВАТАН | ВИГАМОКС | ОФТАКВИКС | ОПТИКС |

| Онкологи | ПАКЛИТАКСЕЛ | ДЕКСАЛГИН | ЦИБОР | МАСТОДИНОН | ФТОРАФУР |

Зачастую, промотируя препараты, МП не ограничиваются визитами к представителям одной врачебной специальности. Так, АУГМЕНТИН активно продвигается среди терапевтов/семейных врачей, педиатров и отоларингологов, ДИКЛОБЕРЛ — среди неврологов, хирургов и ортопедов/травматологов, а ДЕКСАЛГИН — среди хирургов, ортопедов/травматологов и онкологов.

В I кв. 2014 г. лидирующую позицию среди маркетирующих организаций по количеству воспоминаний врачей и провизоров первого стола о визитах МП продолжает удерживать «Berlin-Chemie/Menarini Group». Поднявшись в рейтинге на одну ступень выше по сравнению с аналогичным периодом прошлого года, на 2-м месте находится «Фармак», а дополняет тройку лидеров компания «Takeda» (табл. 4). Приложенные этими маркетирующими организациями промоционные усилия стали одним из ключевых факторов, обеспечивших им лидирующие позиции в рейтинге по объему продаж в денежном выражении в анализируемый период.

| Таблица 4 | Топ-30 маркетирующих организаций по суммарному количеству воспоминаний врачей и фармацевтов о визитах МП с указанием их позиций в рейтинге по объему аптечных продаж в денежном выражении по итогам I кв. 2014 г. |

| Маркетирующая организация | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж в денежном выражении | ||

| Итого | Врачи | Фармацевты | ||

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 | 2 |

| Фармак (Украина) | 2 | 4 | 4 | 1 |

| Takeda (Япония) | 3 | 2 | 11 | 3 |

| KRKA (Словения) | 4 | 6 | 6 | 10 |

| Юрия-Фарм (Украина) | 5 | 5 | 24 | 19 |

| Servier (Франция) | 6 | 3 | 59 | 12 |

| Teva (Израиль) | 7 | 16 | 5 | 7 |

| Sandoz (Швейцария) | 8 | 9 | 9 | 11 |

| GlaxoSmithKline (Великобритания) | 9 | 7 | 28 | 13 |

| Дельта Медикел (Украина) | 10 | 33 | 2 | 24 |

| Gedeon Richter (Венгрия) | 11 | 8 | 32 | 9 |

| Стада-Нижфарм (Германия-Россия) | 12 | 18 | 8 | 25 |

| Артериум Корпорация (Украина) | 13 | 11 | 20 | 5 |

| Sanofi (Франция) | 14 | 13 | 14 | 6 |

| Kusum Healthcare (Индия) | 15 | 15 | 17 | 20 |

| Astellas Pharma Europe (Нидерланды) | 16 | 10 | 49 | 27 |

| Bayer Consumer Care (Швейцария) | 17 | 38 | 3 | 16 |

| Фарма Старт (Украина) | 18 | 12 | 36 | 35 |

| Merck & Co (США) | 19 | 14 | 43 | 30 |

| Киевский витаминный завод (Украина) | 20 | 22 | 15 | 14 |

| Bionorica (Германия) | 21 | 20 | 22 | 29 |

| Actavis Group (Исландия) | 22 | 21 | 19 | 15 |

| Abbott Products GmbH (Германия) | 23 | 17 | 38 | 17 |

| Boehringer Ingelheim (Германия) | 24 | 26 | 16 | 26 |

| Мегаком (Украина) | 25 | 19 | 42 | 53 |

| Alpen Pharma AG (Швейцария) | 26 | 35 | 13 | 22 |

| ПРО-фарма (Украина) | 27 | 25 | 26 | 31 |

| Дарница (Украина) | 28 | 34 | 21 | 4 |

| Reckitt Benckiser Healthcare International (Великобритания) | 29 | 73 | 7 | 33 |

| Egis (Венгрия) | 30 | 23 | 65 | 51 |

ИТОГИ

В I кв. 2014 г. суммарное количество воспоминаний специалистов здравоохранения о различных видах промоции лекарственных средств составило 1,7 млн, уменьшившись на 1,9% по сравнению с аналогичным периодом предыдущего года. При этом снижение активности фармацевтических компаний в большинстве своем проявилось в рецептурном сегменте, в то время как воспоминания о промоции безрецептурных препаратов, наоборот, демонстрируют положительный тренд.

Среди различных групп специалистов здравоохранения отрицательная динамика количества воспоминаний о всех видах промоционной активности в анализируемый период отмечена для врачебной аудитории (–4,9%), а среди фармацевтов и экспертов ЦЗ данный показатель демонстрирует положительные темпы прироста. Схожая тенденция также характерна для воспоминаний специализированной аудитории о таком важном и активно используемом виде промоционной активности, как визиты МП.

На фоне общего снижения промоционной активности фармацевтических компаний количество воспоминаний специалистов здравоохранения о визитах МП снизилось на 2,5% и составило 1,4 млн. Уменьшение количества воспоминаний в какой-то мере обусловлено перераспределением структуры частоты визитов представителей внешней службы к врачам, фармацевтам и экспертам ЦЗ.

Стоит также отметить, что в I кв. 2014 г. на визитную активность МП в отдельно взятых городах Восточного и Южного регионов повлияла сложившаяся политическая ситуация, и уже во II кв. текущего года мы сможем сполна оценить, насколько снизилась промоционная активность в этих регионах.

Лидирующие позиции в рейтинге маркетирующих организаций по количеству воспоминаний о визитной активности МП традиционно занимает компания «Berlin-Chemie/Menarini Group», повысив свою промоактивность, на 2-е место поднялся «Фармак», а замкнула тройку лидеров «Takeda». Высокая промоционная активность этих компаний помогла им стать лидерами по объему продаж лекарственных средств в I кв. 2014 г.

В условиях кризиса не стоит снижать промоционную активность, ведь это может негативно сказаться на объеме продаж компании. Сейчас, когда некоторые операторы рынка замораживают бюджеты, направленные на продвижение лекарственных средств, те, кто наращивают промоактивность, получают весомое конкурентное преимущество.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим