«АПТЕЧНАЯ КОРЗИНА»

Сегодня как многие отрасли экономики, так и страна в целом переживают сложные времена. По оценкам Министерства экономики и развития Украины, спад ВВП Украины в I полугодии 2014 г. по сравнению с соответствующим периодом 2013 г. составил 3%. Однако эта оценочная цифра пока не подтверждена данными Государственной службы статистики. Так, по итогам января–июня 2014 г. объем продаж промышленной продукции в денежном выражении сократился на 4,7%, а сельскохозяйственной — на 3,9%. Наряду с этим более кризисоустойчивый фармацевтический рынок демонстрирует двухзначный прирост объема продаж в денежном выражении.

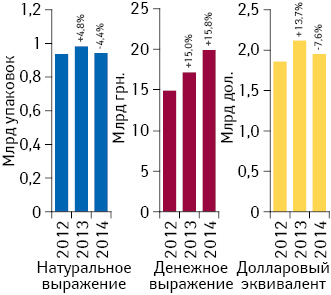

В I полугодии 2014 г. суммарный объем продаж товаров всех категорий «аптечной корзины» составил 19,9 млрд грн., продемонстрировав прирост по сравнению с аналогичным периодом предыдущего года в размере 15,8%. В натуральном выражении аптечный рынок достиг показателя 940,9 млн упаковок, при этом по сравнения с I полугодием 2013 г. объем продаж товаров «аптечной корзины» снизился на 4,4%. В долларовом эквиваленте совокупный объем аптечных продаж составил почти 2 млрд дол. США (по курсу Reuters), убыль данного показателя в анализируемый период составила -7,6% (рис. 1).

В целом динамика объема продаж лекарственных средств и изделий медицинского назначения (ИМН*) в денежном выражении как категорий, формирующих львиную долю «аптечной корзины», близка к общерыночной и составляет 15,6% и 15,9% соответственно. При этом в натуральном выражении для обеих категорий товаров характерна отрицательная динамика (лекарственные средства — -5,3%, ИМН — -3,6%). Единственной категорией «аптечной корзины», для которой отмечается положительная динамика объемов продаж как в денежном, так и в натуральном выражении, являются диетические добавки — 27,8% и 11,2% соответственно (табл. 1).

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении в I полугодии 2012–2014 гг. |

| Год | Лекарственные средства | ИМН* | Косметика | Диетические добавки | Рынок в целом | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем аптечных продаж, млн грн./упаковок | ∆, % | Доля категории в аптечной корзине, % | Объем аптечных продаж, млн грн./упаковок | ∆, % | Доля категории в аптечной корзине, % | Объем аптечных продаж, млн грн./упаковок | ∆, % | Доля категории в аптечной корзине, % | Объем аптечных продаж, млн грн./упаковок | ∆, % | Доля категории в аптечной корзине, % | Объем аптечных продаж, млн грн./упаковок | ∆, % | |

| Денежное выражение | ||||||||||||||

| 2012 | 12 681 | — | 84,7 | 1205 | — | 8,1 | 639 | — | 4,3 | 437 | — | 2,9 | 14 962 | — |

| 2013 | 14 675 | 15,7 | 85,2 | 1342 | 11,4 | 7,8 | 701 | 9,7 | 4,1 | 491 | 12,4 | 2,9 | 17 209 | 15,0 |

| 2014 | 16 969 | 15,6 | 85,2 | 1555 | 15,9 | 7,8 | 784 | 11,7 | 3,9 | 627 | 27,8 | 3,1 | 19 936 | 15,8 |

| Натуральное выражение | ||||||||||||||

| 2012 | 603 | — | 64,3 | 288 | — | 30,6 | 27,5 | — | 2,9 | 20,6 | — | 2,2 | 939 | — |

| 2013 | 626 | 3,8 | 63,6 | 308 | 7,0 | 31,3 | 29,0 | 5,4 | 2,9 | 21,2 | 2,9 | 2,2 | 984 | 4,8 |

| 2014 | 593 | -5,3 | 63,0 | 297 | -3,6 | 31,5 | 28,2 | -2,8 | 3,0 | 23,6 | 11,2 | 2,5 | 941 | -4,4 |

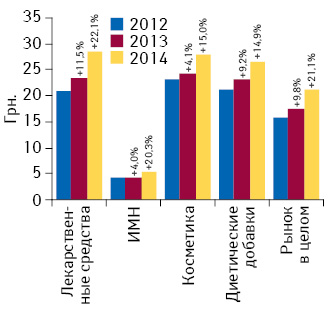

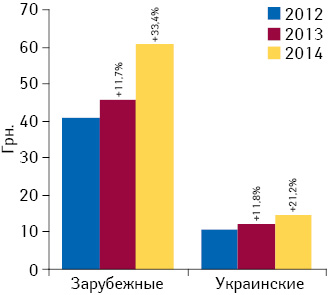

По итогам I полугодия 2014 г. средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» составила 21,2 грн., увеличившись на 21,1% по сравнению с I полугодием 2013 г. Лекарственные средства продолжают оставаться самой дорогостоящей категорией «аптечной корзины» со средневзвешенной стоимостью 1 упаковки 28,6 грн. и приростом данного показателя на 22,1% по сравнению с аналогичным периодом предыдущего года. Далее в порядке убывания анализируемого показателя расположились косметика — 27,8 грн. за упаковку, диетические добавки — 26,6 грн. и ИМН — 5,2 грн. (рис. 2).

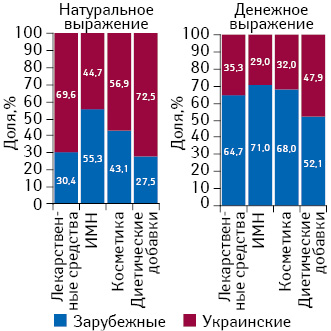

В структуре аптечных продаж товаров «аптечной корзины» в денежном выражении превалируют таковые зарубежного производства. В натуральном выражении почти во всех категориях по количеству проданных упаковок лидируют отечественные (исключение составляют ИМН, рис. 3). В анализируемый период отмечено увеличение доли отечественных лекарственных средств в общем объеме продаж каждой категории в натуральном выражении (кроме диетических добавок). Это можно отчасти объяснить тем, что девальвация национальной валюты в большей степени сказалась на импортируемых товарах, и потребитель был вынужден предпочесть более дешевые отечественные их зарубежным аналогам.

Рынок ЛЕКАРСТВЕННЫх СРЕДСТВ

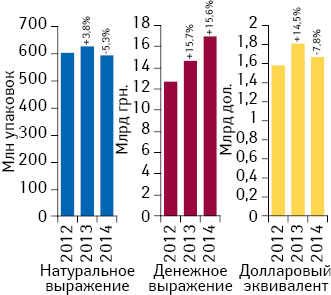

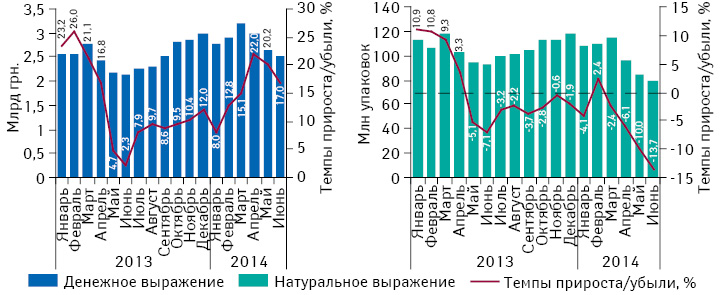

В I полугодии текущего года суммарный объем продаж лекарственных средств в денежном выражении составил 17 млрд грн. за 593 млн упаковок. При этом в денежном выражении продажи увеличились на 15,6%, а в натуральном, наоборот, снизились на 5,3% по сравнению с I полугодием 2013 г. В долларовом эквиваленте объем продаж достиг показателя 1,7 млрд дол., что на 7,8% меньше, чем за аналогичный период предыдущего года (рис. 4).

В разрезе помесячной динамики объема продаж в натуральном выражении после незначительного положительного всплеска продаж в феврале отмечено резкое уменьшение количества реализованных упаковок, которое с мая–июня текущего года характеризуется уже двухзначными темпами убыли (рис. 5). При этом в денежном выражении за счет значительной инфляционной составляющей рост рынка продолжается.

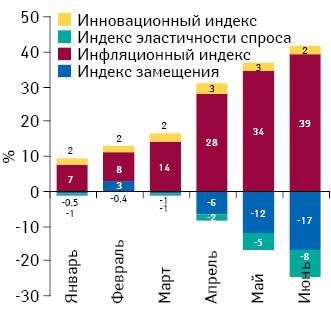

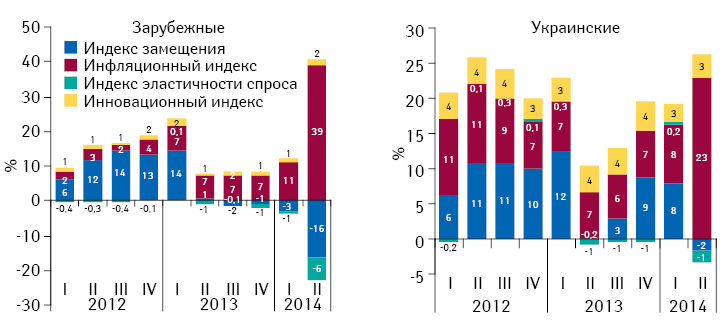

Многие рынки ощущают влияние инфляции в текущем году и фармацевтический — не исключение. Несложно догадаться, что важную роль в приросте объема продаж лекарственных средств в денежном выражении в текущем году играла именно инфляционная составляющая. Так, в начале года инфляционный индекс был равен 7, но более остро отрасль и потребитель начали ощущать на себе последствия этого процесса к концу полугодия, когда индекс составил 39 (рис. 6). Постепенно размер индекса инфляции близится к уровню 2009 г., когда Украина переживала финансово-экономический кризис, начавшийся в 2008 г. Наметившаяся еще в начале полугодия тенденция к снижению потребления лекарственных средств в натуральном выражении продолжила прогрессировать. Об этом свидетельствует отрицательное значение индекса замещения, что привело к отрицательному значению индекса эластичности спроса. Итак, ключевые индексы (инфляционный и замещения), прогрессирующие в течение I полугодия текущего года, в ближайшее время продолжат свой рост, оказывая существенное влияние на развитие фармрынка.

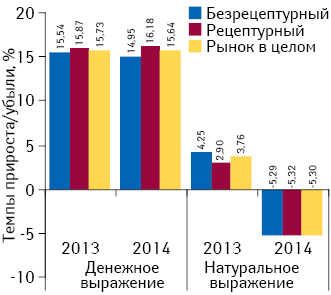

По итогам I полугодия 2014 г. темпы прироста объема продаж безрецептурного и рецептурного сегментов в денежном выражении близки к общерыночным и составляют 14,9% и 16,2% соответственно. В натуральном выражении соразмерное снижение продаж наблюдается в обоих сегментах (рис. 7).

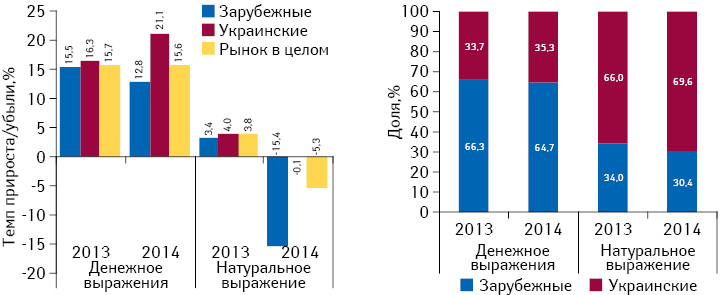

В анализируемый период препараты украинского производства продемонстрировали опережающую динамику темпов прироста аптечных продаж лекарственных средств в денежном выражении по сравнению с зарубежными, а именно 21,1% и 12,8% соответственно. В натуральном выражении спад объема продаж отечественных препаратов почти не отмечался (-0,1%), в то время как для импортных снижение данного показателя составило 15,4% (рис. 8).

В анализируемый период, как для зарубежных, так и для отечественных препаратов отмечены двухзначные темпы прироста средневзвешенной стоимости 1 упаковки. Так, для импортных лекарственных средств этот показатель составил 33,4%, при этом средневзвешенная стоимость 1 упаковки остановилась на отметке 60,9 грн., а для отечественных — 21,2% при стоимости 14,5 грн. за упаковку (рис. 9).

В I полугодии 2014 г. препараты украинского и зарубежного производства продемонстрировали довольно разрозненную динамику продаж, как в денежном, так и в натуральном выражении. Важную роль в этом сыграла инфляционная составляющая, которая по итогам II кв. текущего года для отечественных лекарственных средств составила 23, а для зарубежных — 39 (рис. 10). Столь весомая инфляция связанна с девальвацией национальной валюты и вступлением в силу нормы относительно обложения лекарственных средств НДС в размере 7%.

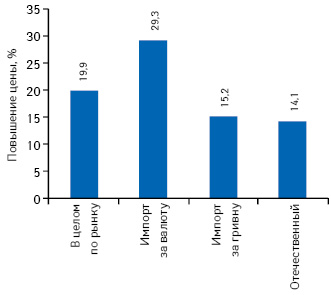

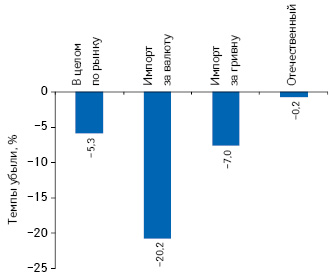

В целом по итогам I полугодия 2014 г. средний индекс цен на препараты по отношению к аналогичному периоду прошлого года составил 20%. При этом сокращение объема продаж в натуральном выражении в анализируемый период составляет 5,3%. Анализ изменения цен и объема продаж в разрезе препаратов отечественного и зарубежного производства свидетельствует о том, что уменьшение объема продаж в натуральном выражении напрямую зависит от повышения цены (рис. 11, 12). Стоит отметить, что средний индекс цен рассчитывался для корзины препаратов, которые реализовывались в I полугодии 2013–2014 гг.

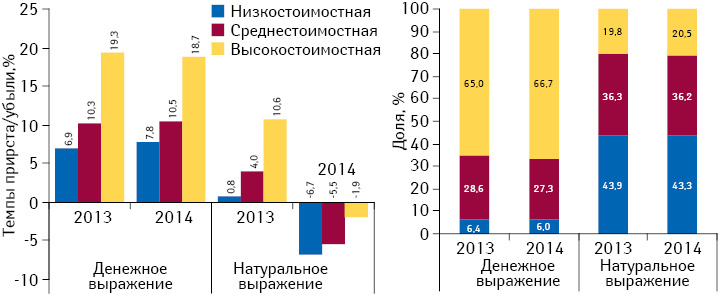

В I полугодии 2014 г. наблюдается спад объемов продаж препаратов всех ценовых ниш, причем более высокие темпы убыли отмечены для лекарственных средств низкостоимостной ниши. Что касается долевого распределения различных ценовых ниш в общем объеме продаж, то здесь наряду со снижением долей низко- и среднестоимостных препаратов происходит увеличение удельного веса таковых высокостоимостной ниши как в денежном, так и в натуральном выражении (рис. 13). Отчасти это может быть связанно с повышением стоимости препаратов в силу девальвации национальной валюты и введения НДС и переходом их из одной ценовой ниши в другую.

КЛЮЧЕВЫЕ ИГРОКИ

По итогам I полугодия 2014 г. лидирующую позицию в топ-листе брэндов по объему продаж в денежном выражении занимает АКТОВЕГИН. Улучшив свои позиции по сравнению с прошлым годом, в топ-3 вошли КАРДИОМАГНИЛ и НО-ШПА. (табл. 2).

| Таблица 2 | Топ-30 брэндов лекарственных средств по объему аптечных продаж в денежном выражении в I полугодии 2014 г. с указанием их позиции в рейтинге за аналогичный период 2012–2013 гг. |

| Брэнд | № п/п, год | ||

|---|---|---|---|

| 2014 | 2013 | 2012 | |

| АКТОВЕГИН | 1 | 1 | 1 |

| КАРДИОМАГНИЛ | 2 | 4 | 4 |

| НО-ШПА | 3 | 5 | 5 |

| ЭССЕНЦИАЛЕ | 4 | 3 | 3 |

| ЦИТРАМОН | 5 | 6 | 10 |

| НИМЕСИЛ | 6 | 15 | 23 |

| НАТРИЯ ХЛОРИД | 7 | 7 | 6 |

| СПАЗМАЛГОН | 8 | 16 | 14 |

| ЛИНЕКС | 9 | 8 | 16 |

| НУРОФЕН | 10 | 19 | 32 |

| ФАРМАЦИТРОН | 11 | 20 | 37 |

| ГРОПРИНОЗИН | 12 | 10 | 40 |

| ТИОТРИАЗОЛИН | 13 | 12 | 11 |

| ДЕКСАЛГИН | 14 | 33 | 49 |

| СТРЕПСИЛС | 15 | 28 | 34 |

| КАРСИЛ | 16 | 14 | 25 |

| ЛАЗОЛВАН | 17 | 24 | 18 |

| МЕЗИМ | 18 | 26 | 26 |

| КЕТАНОВ | 19 | 18 | 21 |

| АУГМЕНТИН | 20 | 17 | 13 |

| КРЕОН | 21 | 25 | 20 |

| РЕОСОРБИЛАКТ | 22 | 21 | 24 |

| КАНЕФРОН | 23 | 22 | 15 |

| ТИВОРТИН | 24 | 34 | 71 |

| ДИКЛОБЕРЛ | 25 | 47 | 43 |

| СИНУПРЕТ | 26 | 32 | 47 |

| ЦЕРАКСОН | 27 | 9 | 8 |

| АЦЦ | 28 | 45 | 62 |

| СИОФОР | 29 | 65 | 100 |

| КАПТОПРЕС | 30 | 23 | 22 |

В рейтинге маркетирующих организаций по объему продаж в денежном выражении продолжает лидировать компания «Фармак», а вслед за ней на 2-м месте закрепилась «Berlin-Chemie/Menarini Group». В анализируемый период на 3-е место вышла фармацевтическая фирма «Дарница» (табл. 3).

| Таблица 3 | Топ-30 маркетирующих организаций по объему продаж лекарственных средств в денежном выражении в I полугодии 2014 г. с указанием из позиций в рейтинге за аналогичный период 2012–2013 гг. |

| Маркетирующая организация | № п/п, год | ||

|---|---|---|---|

| 2014 | 2013 | 2012 | |

| Фармак (Украина) | 1 | 1 | 1 |

| Berlin-Chemie/Menarini Group (Германия) | 2 | 2 | 2 |

| Дарница (Украина) | 3 | 4 | 6 |

| Takeda (Япония) | 4 | 3 | 3 |

| Артериум Корпорация (Украина) | 5 | 7 | 7 |

| Sanofi (Франция) | 6 | 5 | 4 |

| Gedeon Richter (Венгрия) | 7 | 8 | 9 |

| Teva (Израиль) | 8 | 6 | 5 |

| Здоровье Группа компаний (Украина) | 9 | 9 | 10 |

| KRKA (Словения) | 10 | 11 | 11 |

| Sandoz (Швейцария) | 11 | 12 | 12 |

| Servier (Франция) | 12 | 10 | 8 |

| GlaxoSmithKline (Великобритания) | 13 | 13 | 15 |

| Actavis Group (Исландия) | 14 | 14 | 14 |

| Abbott Products GmbH (Германия) | 15 | 18 | 20 |

| Киевский витаминный завод (Украина) | 16 | 17 | 19 |

| Bayer Consumer Care (Швейцария) | 17 | 16 | 21 |

| Борщаговский ХФЗ ПАО (Украина) | 18 | 15 | 17 |

| Юрия-Фарм (Украина) | 19 | 22 | 25 |

| Kusum Healthcare (Индия) | 20 | 27 | 36 |

| AlpenPharma AG (Швейцария) | 21 | 23 | 24 |

| Стада-Нижфарм (Германия-Россия) | 22 | 20 | 22 |

| Дельта Медикел (Украина) | 23 | 19 | 18 |

| BoehringerIngelheim (Германия) | 24 | 25 | 26 |

| AstellasPharmaEurope (Нидерланды) | 25 | 32 | 37 |

| NovartisConsumerHealth (Швейцария) | 26 | 28 | 32 |

| Merck&Co (США) | 27 | 29 | 30 |

| ИнтерХим (Украина) | 28 | 21 | 13 |

| Sopharma (Болгария) | 29 | 31 | 34 |

| OmegaPharma (Бельгия) | 30 | 30 | 29 |

СЕГМЕНТ ДИСТРИБУЦИИ

Суммарный объем поставок лекарственных средств в аптечные учреждения в I полугодии 2014 г. составил 13,5 млрд грн. в ценах входа в аптечные сети, превысив соответствующий показатель предыдущего года на 15,3%. В натуральном выражении объем поставок дистрибьюторов составил 581 млн упаковок, что на 4,6% меньше, чем в I полугодии 2013 г.

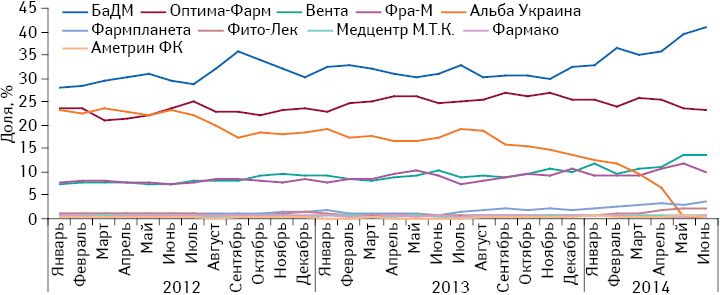

По итогам I полугодия текущего года топ-3 дистрибьюторов формируют «БаДМ», «Оптима-Фарм» и «Вента, ЛТД» (табл.4). Компания «Альба Украина» в анализируемый период находится на 5-м месте, однако следует отметить, что на данный момент компания прекратила свою операционную деятельность (рис. 14). В связи с тем, что такой крупный игрок ушел с рынка, возможно повышение логистической нагрузки на остальных операторов. Вероятно еще одним вынужденным аспектом работы дистрибьюторов в период девальвации гривни является пересмотр политики кредитования розничного сегмента — кредиты стали более краткосрочными и даются в меньшем объеме. Это вынуждает аптечные предприятия делать заказы чаще и в меньших объемах, что еще больше повышает логистическую нагрузку на дистрибьюторов. Как следствие производители, диверсифицируя свои риски узкого горлышка распределения, наращивают сотрудничество с дистрибьюторами, такими как «Фармпланета», «Фито-Лек», «Медцентр М.Т.К.», «Фармако», «Аметрин» и др., суммарная доля которых в июне 2014 г. практически удвоилась по сравнению с прошлым годом.

| Таблица 4 | Топ-10 крупнейших дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении в I полугодии 2014 г. с указанием их позиций в рейтинге за аналогичный период 2012–2013 гг. |

| Дистрибьютор | 2014 | 2013 | 2012 |

|---|---|---|---|

| БаДМ (Днепропетровск) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 3 |

| Вента, ЛТД (Днепропетровск) | 3 | 4 | 5 |

| Фра-М (Донецк) | 4 | 5 | 4 |

| Альба Украина (Борисполь) | 5 | 3 | 2 |

| Фармпланета (Киев) | 6 | 6 | 6 |

| Фито-Лек (Харьков) | 7 | 7 | 7 |

| Центр медицинский Медцентр М.Т.К. (Киев) | 8 | 9 | 9 |

| Фармако (Киев) | 9 | 8 | 8 |

| Аметрин ФК (Киев) | 10 | 18 | 15 |

ИТОГИ

В I полугодии 2014 г. совокупный объем продаж товаров «аптечной корзины» составил 19,9 млрд грн. за 940,9 млн упаковок. Причем если в денежном выражении рынок демонстрирует прирост в размере 15,8%, в натуральном — количество проданных упаковок сократилось на 4,4%.

Рынок лекарственных средств в анализируемый период достиг объема продаж в размере 17 млрд грн. продемонстрировав прирост 15,6%. В натуральном выражении объем продаж составил 593 млн упаковок, что на 5,3% меньше по сравнению с аналогичным периодом предыдущего года. Наиболее существенное влияние на развитие рынка оказали девальвация гривны и введение 7% ставки НДС, которые неминуемо привели к росту цен на лекарственные средства.

Импорт за валюту наиболее чувствителен к колебаниям курса гривни. Компании, осуществляющие импорт за гривню, и отечественные производители имеют возможность некоторое время сглаживать курсовые колебания. Логистические возможности всех операторов оптового рынка оказались востребованными для обеспечения физической доступности лекарственных средств.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим