Принятым постановлением вносятся изменения в постановление КМУ от 17 октября 2008 г. № 955 в части установления фиксированной розничной наценки в размере 25% на препараты и изделия медицинского назначения (ИМН) отечественного и зарубежного производства, оптовая (закупочная) цена которых не превышает 100 грн. за 1 упаковку. В том числе это касается и лекарственных средств отечественного производства, оптовая (закупочная) цена которых не превышает 12 грн. за 1 упаковку, наценка на которые в настоящее время не регулируется. Данная норма вступает в силу с 1 января 2015 г. Отметим, что наценки регулируются на препараты и ИМН, включенные в Национальный перечень основных лекарственных средств и изделий медицинского назначения (кроме наркотических, психотропных препаратов, прекурсоров и медицинских газов) и Обязательный минимальный ассортимент (социально ориентированных) лекарственных средств и изделий медицинского назначения для аптечных учреждений.

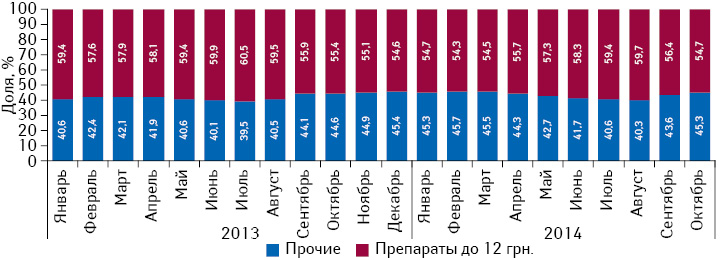

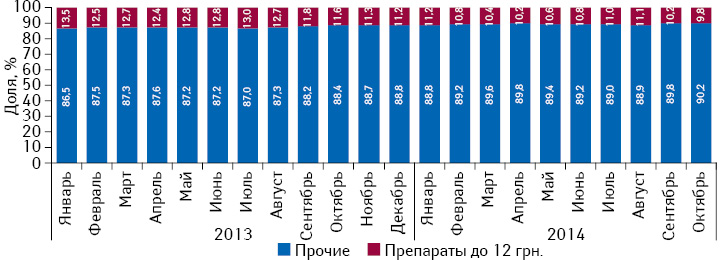

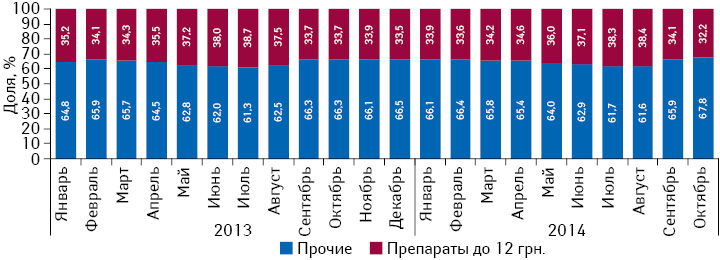

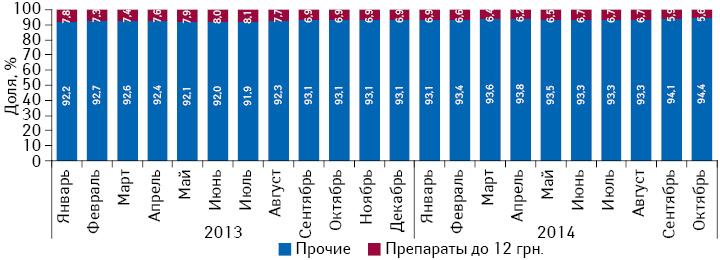

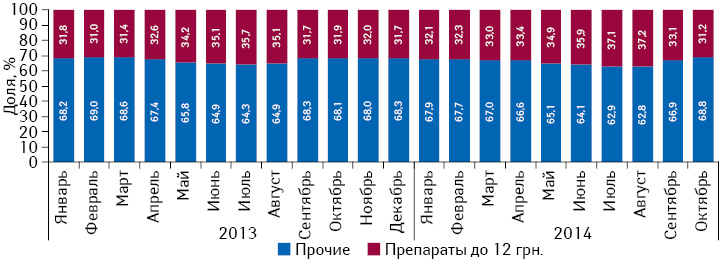

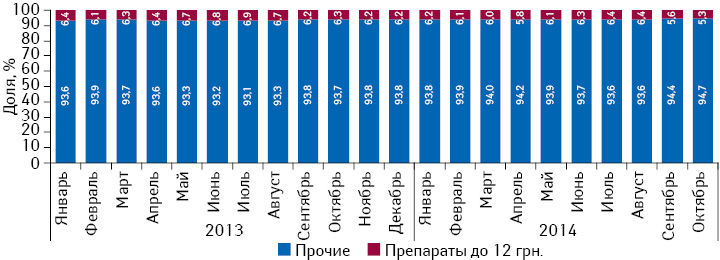

Анализ динамики потребления препаратов за период с января по октябрь 2014 г. свидетельствует, что доля лекарственных средств отечественного и зарубежного производства, подпадающих и не подпадающих под государственное регулирование наценок, оптовая цена которых ниже 12 грн. за 1 упаковку, в общем объеме рынка лекарственных средств в среднем составляет 56,5% в натуральном и 10,6% в денежном выражении (рис. 1 и 2). При этом удельный вес препаратов указанной ценовой категории, подпадающих под регулирование наценок, гораздо меньше и составляет 35,2 и 6,4% соответственно (рис. 3 и 4). А доля препаратов отечественного производства, оптовая цена которых не превышает 12 грн. за 1 упаковку, подпадающих под регулирование наценок с 1 января 2015 г., составляет около 34% рынка в натуральном и 6% — в денежном выражении (рис. 5 и 6).

В пояснительной записке к принятому постановлению указано, что установление фиксированной наценки повысит экономическую доступность низкостоимостных препаратов и ИМН отечественного производства и создаст равные условия государственного регулирования цен как для отечественного, так и для зарубежного производителя.

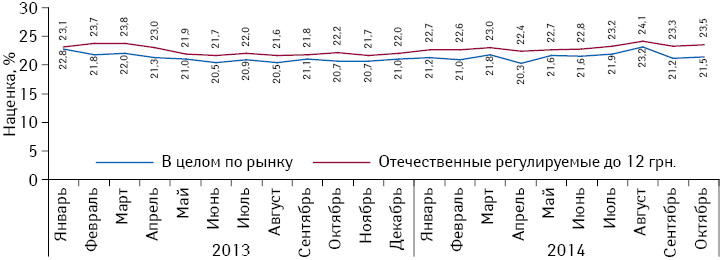

Однако анализ динамики розничной наценки показал, что за период с января по октябрь 2014 г. средняя розничная наценка в сегменте отечественных препаратов, оптовая (закупочная) цена которых ниже 12 грн. за 1 упаковку, находится на уровне 23%. В то же время средняя наценка по рынку в этот же период составляла 21,5% (рис. 7). Таким образом, розничная наценка на препараты, оптовая (закупочная) цена которых ниже 12 грн. за 1 упаковку, всего на 1,5% превышает общерыночный показатель. Также стоит отметить, что повышение экономической доступности исследуемого сегмента препаратов может снизить их физическую доступность.

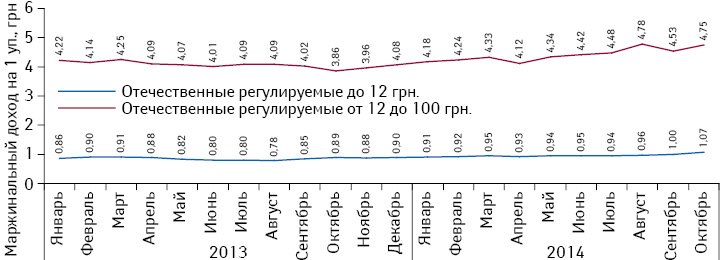

Объяснить это можно на простом примере. По итогам октября 2014 г. средний маржинальный доход от продажи 1 упаковки препаратов отечественного производства, оптовая (закупочная) цена которых ниже 12 грн. за 1 упаковку, а наценка не регулируется, составляет 1,07 грн. В то же время для препаратов следующей ценовой категории, оптовая (закупочная) цена которых находится в диапазоне 12–100 грн. за 1 упаковку, а максимально допустимая наценка составляет 25%, маржинальный доход — 4,75 грн. за 1 упаковку. Исходя из этих данных, можно сделать вывод, что даже при существующем уровне наценок маржинальность низкостоимостных препаратов достаточно низкая, а ограничение наценок на этот сегмент препаратов будет способствовать ее снижению. Таким образом, аптеке невыгодно будет продавать низкостоимостные препараты и она будет закупать препараты с более высокой маржинальностью (рис. 8).

ИТОГИ

Вместо необходимой украинскому фармрынку дерегуляции правительство Украины вновь усиливает регуляторную нагрузку путем установления фиксированной наценки 25% на лекарственные средства и ИМН отечественного производства, оптовая (закупочная) цена которых не превышает 12 грн. за 1 упаковку. Такой подход едва ли можно назвать европейским, поскольку в большинстве стран ЕС регулирование розничных наценок применяется только в сегменте реимбурсации.

Ограничение наценок на низкостоимостные лекарственные средства приведет к снижению маржинального дохода от продажи 1 упаковки таких препаратов и будет стимулировать аптеки закупать более дорогие препараты с более высокой маржинальностью. Таким образом, предполагаемое правительством повышение экономической доступности данного сегмента препаратов может обернуться снижением их физической доступности.

А для того чтобы создать равные регуляторные условия для отечественных и зарубежных производителей, вероятнее, необходимо отменить регулирование наценок на препараты, которые государство не закупает за бюджетные средства, а также рассмотреть вопрос о повышении уровня ценового порога для закупаемых препаратов, учитывая существенную девальвацию гривни.

Остается надеяться, что до вступления в силу принятого постановления правительство взвесит все «за» и «против» и внесет необходимые коррективы.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим