Общие тенденции рынка

По итогам 2014 г. совокупный объем продаж всех категорий товаров «аптечной корзины», а именно лекарственных средств, изделий медицинского назначения (ИМН)*, косметики и диетических добавок, составил 40,8 млрд грн., продемонстрировав прирост в размере 13,8% по сравнению с предыдущим годом. При этом количество реализованных упаковок сократилось на 11,4%. В долларовом выражении также отмечается сокращение объема продаж на 20,2%.

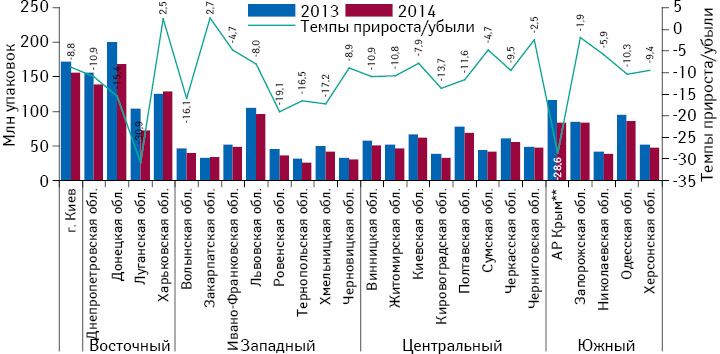

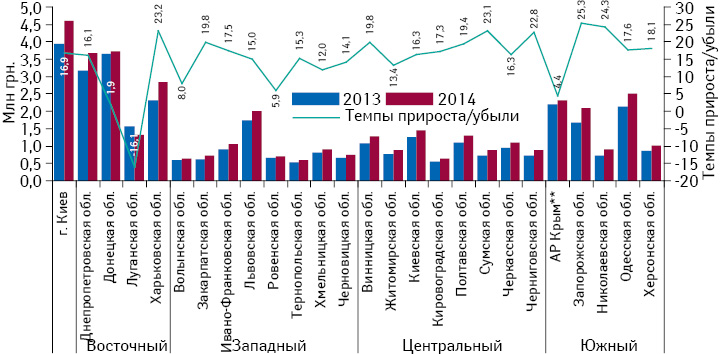

В большинстве регионов динамика аптечных продаж схожа с общерыночными показателями. Однако в аннексированной АР Крым, а также Донецкой и Луганской областях, часть которых не контролируется украинскими властями, показатели значительно ниже таковых в других густонаселенных регионах (рис. 1 и 2). При этом самые низкие показатели зафиксированы в Луганской обл., где даже в денежном выражении отмечено уменьшение объема продаж.

Аннексия АР Крым, а также проведение антитеррористической операции (АТО) в части Донецкой и Луганской областей привели к массовому переселению населения из этих регионов. По данным Межведомственного координационного штаба по вопросам социального обеспечения граждан Украины при Государственной службе Украины по чрезвычайным ситуациям, которые перемещаются из районов проведения АТО и временно оккупированных территорий, по состоянию на 27 января 2015 г. с временно оккупированной территории и районов проведения АТО в другие регионы Украины переселены 680 тыс. человек, из которых лишь 20 014 человек — переселенцы из Крыма. Больше всего внутренне перемещенных лиц размещены в Харьковской (17,9%), Луганской (16,5%), Донецкой (13,8%), Днепропетровской (10,7%), Запорожской (8,2%), Киевской (4,6%) областях и в городе Киев (5,7%).

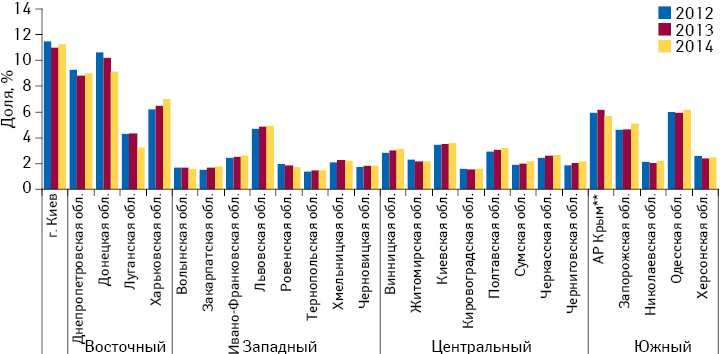

В результате перераспределения населения внутри страны отмечается и долевое перераспределение аптечной выручки между регионами (рис. 3). Так, регионы, в которые переселили большую часть населения, демонстрируют существенное увеличение своей доли в общем объеме фармрынка, за исключением Донецкой и Луганской областей.

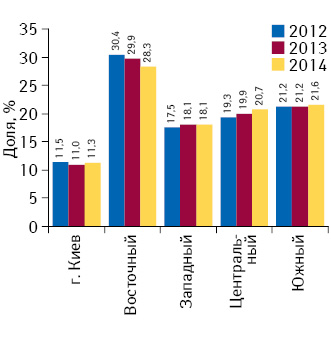

Несмотря на то что около 60% переселенцев обустроились на территории Восточного региона, доля региона в общем объеме аптечного выторга существенно снизилась (рис. 4).

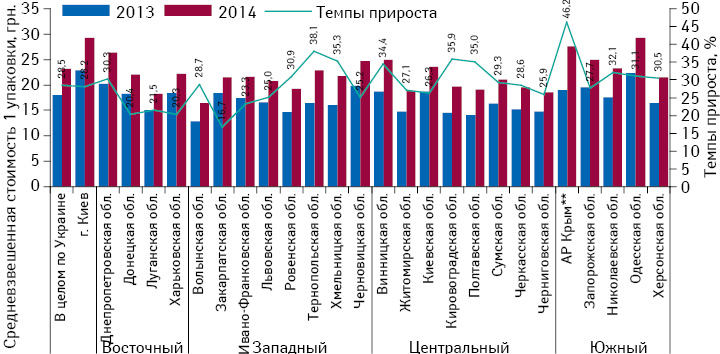

По итогам 2014 г., в целом по Украине средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» составила 23,1 грн. и повысилась по сравнению с предыдущим годом на 28,5%. В различных областях Украины средневзвешенная стоимость 1 упаковки варьирует в диапазоне 16,5–29,3 грн. Лидером по темпам прироста средневзвешенной стоимости 1 упаковки товаров «аптечной корзины» стала АР Крым, где этот показатель повысился на 46,2% по сравнению с 2013 г. (рис. 5).

ФАрмрынок Крыма

После аннексии АР Крым Российской Федерацией на полуострове разрешена реализация фармацевтической продукции, зарегистрированной в Украине и в Российской Федерации.

Совокупный объем продаж за 2014 г. всех категорий товаров «аптечной корзины» с украинской и российской регистрацией в АР Крым составил 2,8 млрд грн. за 95,2 млн упаковок. В денежном выражении объем продаж увеличился на 25,5% по сравнению с 2013 г., в упаковках же отмечается снижение на уровне 18,4%.

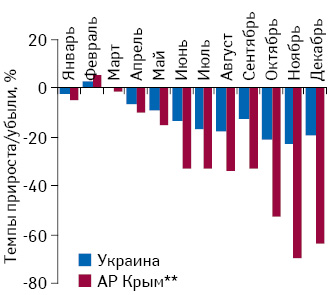

При этом фармпродукция, зарегистрированная в Украине и поставляемая украинскими дистрибьюторами, формирует 82,1% в натуральном и 87,5% в денежном выражении от общего объема аптечных продаж в Крыму. Однако динамические показатели прироста/убыли аптечных продаж украинской продукции значительно ниже таковых по АР Крым в целом (+4,4% в денежном и –28,6% в натуральном выражении). В натуральном выражении отрицательная динамика отмечается с марта 2014 г., а с октября наметилась тенденция к сокращению объема продаж в денежном выражении (рис. 6 и 7).

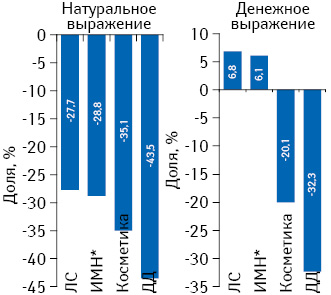

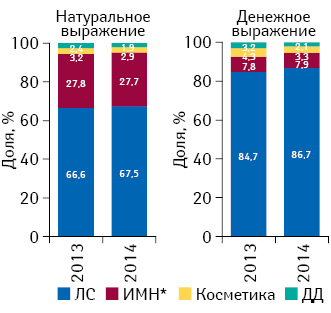

По итогам 2014 г. в натуральном выражении отмечается сокращение объема продаж всех категорий товаров «аптечной корзины», поставляемых украинскими дистрибьюторами. При этом показатели убыли продаж парафармацевтической продукции ниже таковых для лекарственных средств и ИМН. В денежном выражении для парафармацевтики также фиксируются отрицательные показатели динамики продаж, в то время как лекарственные средства и ИМН продемонстрировали прирост (рис. 8). В результате удельный вес парафармацевтической продукции в общем объеме продаж сократился как в натуральном выражении с 5,7% в 2013 г. до 4,9% в 2014 г., так и в денежном — с 7,5 до 5,4% соответственно (рис. 9).

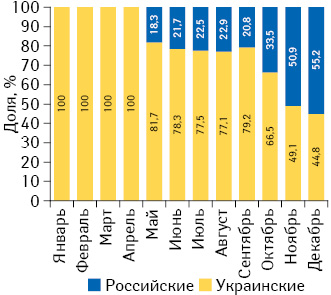

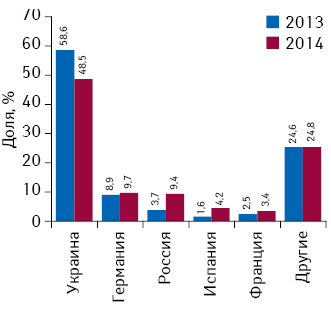

Разрешение реализации на полуострове фармпродукции с украинской и российской регистрацией открыло новый рынок для российских дистрибьюторов, которые активно начали его осваивать, перманентно увеличивая свою долю в регионе (рис. 10). Вследствие структурных перемен в каналах поставки, произошедших в минувшем году, в топ-10 дистрибьюторов по итогам декабря 2014 г. вошел лишь один украинский поставщик — компания «БаДМ» (табл. 1). Однако компания занимает верхнюю строчку рейтинга и наращивает объемы поставок.

Увеличение роли российских дистрибьюторов в формировании ассортимента розничной сети АР Крым отразилось на структуре розничных продаж товаров «аптечной корзины» в разрезе стран — владельцев лицензии на производство таких товаров. По сравнению с 2013 г. отмечается существенное сокращение доли аптечных продаж украинских товаров и увеличение удельного веса товаров российского производства (рис. 11).

В связи с произошедшими изменениями по итогам 2014 г. изменился и рейтинг брэндов. Так, значительно улучшили свои позиции такие брэнды, как НИМЕСИЛ, ЭКЗОДЕРИЛ, ДЕТРАЛЕКС и НУРОФЕН, что позволило им войти в топ-10 (табл. 2).

| Таблица 1 | Топ-10 дистрибьюторов по объему поставок товаров «аптечной корзины» в денежном выражении в аптечные учреждения АР Крым по итогам декабря 2014 г. |

| Дистрибьтор | Позиция |

|---|---|

| БаДМ (Украина, Днепропетровск) | 1 |

| Катрен (Россия, Новосибирск) | 2 |

| СИА ИНТЕРНЕЙШНЛ ЛТД (Россия, Москва) | 3 |

| Дитрибьютор Пульс (Россия, Краснодар) | 4 |

| АптекаХолдинг (Россия, Москва) | 5 |

| Органика Юг (Россия, Ростов-на-Дону) | 6 |

| Протек (Россия, Москва) | 7 |

| ЛЕСАН Фарма (Россия, Ростов-на-Дону) | 8 |

| ФАРМКОМПЛЕКТ (Россия) | 9 |

| МедиаМед (Россия, РостовнаДону) | 10 |

| Таблица 2 | Топ-10 брэндов лекарственных средств, поставляемых украинскими дистрибьюторами, по объему розничной реализации в денежном выражении в АР Крым по итогам 2014 г. с указанием их позиций в рейтинге за 2013 г. |

| Брэнд | 2014 | 2013 |

|---|---|---|

| ЭССЕНЦИАЛЕ | 1 | 3 |

| НО-ШПА | 2 | 2 |

| НИМЕСИЛ | 3 | 11 |

| ФАРМАЦИТРОН | 4 | 8 |

| ЭКЗОДЕРИЛ | 5 | 37 |

| КАРДИОМАГНИЛ | 6 | 4 |

| ГРОПРИНОЗИН | 7 | 6 |

| ДЕТРАЛЕКС | 8 | 27 |

| НУРОФЕН | 9 | 12 |

| ЦИТРАМОН | 10 | 5 |

Произошли изменения и в рейтинге маркетирующих организаций. На 1-е место поднялась немецкая компания «Berlin-Chemie», 2-ю и 3-ю строчки соответственно заняли украинские компании «Фармак» и «Дарница» (табл. 3).

| Таблица 3 | Топ-10 маркетирующих организаций по объему розничной реализации лекарственных средств, поставляемых украинскими дистрибьюторами, в денежном выражении в АР Крым по итогам 2014 г. с указанием их позиций в рейтинге за 2013 г. |

| Маркетирующая организация | 2014 | 2013 |

|---|---|---|

| Berlin-Chemie (Германия) | 1 | 2 |

| Фармак (Украина) | 2 | 1 |

| Дарница (Украина) | 3 | 3 |

| Servier (Франция) | 4 | 9 |

| Sanofi (Франция) | 5 | 6 |

| Takeda (Япония) | 6 | 4 |

| Bayer Consumer Care (Швейцария) | 7 | 10 |

| Gedeon Richter (Венгрия) | 8 | 7 |

| KRKA (Словения) | 9 | 11 |

| Sandoz (Швейцария) | 10 | 13 |

Фармрынок Донетчины и луганщины

Значительное уменьшение территории Донецкой и Луганской областей, подконтрольных украинским властям, и проведение АТО оказали существенное влияние на экономику регионов и фармрынка в частности.

В целом по итогам 2014 г. объем розничных продаж фармпродукции в натуральном выражении сократился на 15,4% в Донецкой и на 30,9% — в Луганской области. В денежном выражении в Донецкой обл. отмечается небольшой прирост продаж на уровне 2%, в то время как в Луганской обл. и в денежном выражении фиксируется сокращение объема продаж на 16%. Столь низкие показатели в Луганской обл., вероятно, обусловлены тем, что боевики контролируют наиболее густонаселенную часть региона.

Также существенное влияние на развитие фармрынка Донецкой и Луганской областей оказало прекращение работы банковской системы на неконтролируемых Украиной территориях, что привело к невозможности проведения безналичных расчетов, а также ограничило доступ населения к наличным денежным средствам. Кроме того, снизились и доходы населения вследствие прекращения работы ряда крупных предприятий и невыплаты заработной платы на продолжающих работу предприятиях и в учреждениях. Экономический коллапс и продолжающиеся боевые действия привели к проблеме поставок фармпродукции в эти регионы. В целом по итогам 2014 г. объем поставок товаров «аптечной корзины» в денежном выражении в Донецкой обл. сократился на 4,4%, а в Луганской — на 23,6%.

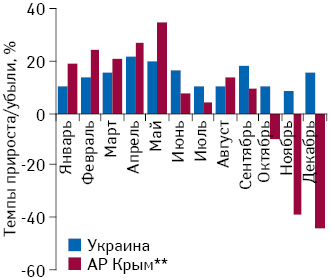

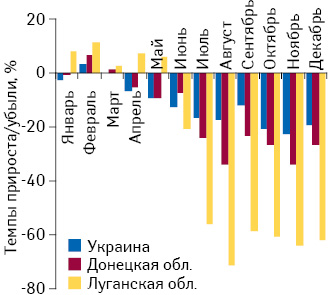

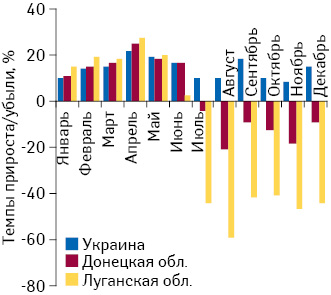

Анализ помесячной динамики розничных продаж свидетельствует о том, что потребление фармпродукции в этих областях стало стремительно снижаться с началом обострения конфронтации, начавшейся в середине апреля (рис. 12 и 13).

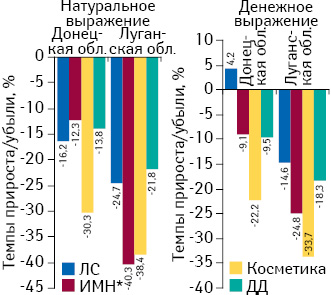

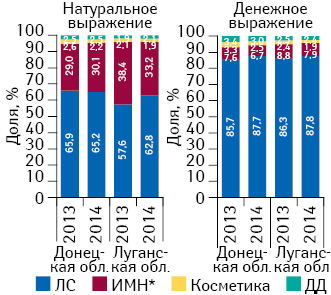

В разрезе аптечных продаж различных категорий товаров «аптечной корзины» в Донецкой и Луганской областях отмечается уменьшение объема продаж всех категорий в натуральном выражении. В денежном выражении также фиксируется сокращение продаж всех категорий, за исключением продажи лекарственных средств в Донецкой обл., где отмечен небольшой прирост на уровне 4,2%. При этом в Луганской обл. для лекарственных средств отмечается минимальный уровень снижения аптечной выручки (рис. 14). Такие показатели позволили лекарственным средствам значительно увеличить свою долю в общем объеме аптечной выручки (рис. 15).

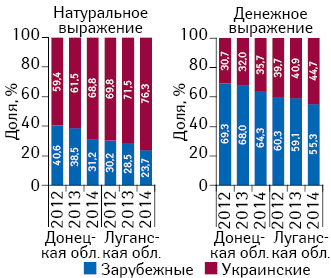

При этом структура потребления лекарственных средств отечественного и зарубежного производства значительно сместилась в сторону отечественных препаратов. По итогам 2014 г., в общем объеме розничной реализации лекарственных средств удельный вес отечественных препаратов в Донецкой обл. составил 68,8% в натуральном и 35,7% в денежном выражении, в Луганской обл. приверженность к отечественному производителю еще сильнее — 76,3 и 44,7% соответственно (рис. 16). В то же время средние показатели по Украине составляют 62,8 и 36,3% соответственно.

Смещение структуры потребления в сторону отечественной продукции позволило украинским компаниям укрепить свои позиции в рейтинге. При этом в Донецкой обл. пальму первенства захватила компания «Фармак», в то время как Луганской обл. лидирует Фармацевтическая фирма «Дарница» (табл. 4).

Изменения произошли и в рейтинге брэндов лекарственных средств. При этом в Донецкой обл. он существенно обновился, в топ-10 вошли такие брэнды, как ЦИТРАМОН, БОЯРЫШНИКА НАСТОЙКА, НАТРИЯ ХЛОРИД, АРМАДИН и ДИАБЕТОН. В Луганской обл. предпочтения потребителей изменились менее значимо, топ-10 пополнилась лишь одним брэндом — БОЯРЫШНИКА НАСТОЙКА (табл. 5).

| Таблица 4 | Топ-10 маркетирующих организаций по объему розничной реализации лекарственных средств в денежном выражении в Донецкой и Луганской областях по итогам 2014 г. с указанием их позиций в рейтинге за 2013 г. |

| Маркетирующая организация | 2014 | 2013 |

|---|---|---|

| Донецкая обл. | ||

| Фармак (Украина) | 1 | 2 |

| Berlin-Chemie (Германия) | 2 | 3 |

| Takeda (Япония) | 3 | 1 |

| Дарница (Украина) | 4 | 5 |

| KRKA (Словения) | 5 | 8 |

| Sanofi (Франция) | 6 | 4 |

| Артериум Корпорация (Украина) | 7 | 9 |

| Servier (Франция) | 8 | 6 |

| Gedeon Richter (Венгрия) | 9 | 10 |

| Teva (Израиль) | 10 | 7 |

| Луганская обл. | ||

| Дарница (Украина) | 1 | 2 |

| Фармак (Украина) | 2 | 3 |

| Takeda (Япония) | 3 | 1 |

| Здоровье Группа компаний (Украина) | 4 | 5 |

| Berlin-Chemie (Германия) | 5 | 4 |

| Артериум Корпорация (Украина) | 6 | 6 |

| Sanofi (Франция) | 7 | 8 |

| Teva (Израиль) | 8 | 7 |

| KRKA (Словения) | 9 | 9 |

| Gedeon Richter (Венгрия) | 10 | 10 |

| Таблица 5 | Топ-10 брэндов лекарственных средств по объему розничной реализации в денежном выражении в Донецкой и Луганской областях по итогам 2014 г. с указанием их позиций в рейтинге за 2013 г. |

| Брэнд | 2014 | 2013 |

|---|---|---|

| Донецкая обл. | ||

| АКТОВЕГИН | 1 | 1 |

| ЭССЕНЦИАЛЕ | 2 | 3 |

| НО-ШПА | 3 | 4 |

| КАРДИОМАГНИЛ | 4 | 2 |

| КЕТАНОВ | 5 | 6 |

| ЦИТРАМОН | 6 | 11 |

| БОЯРЫШНИКА НАСТОЙКА | 7 | 15 |

| НАТРИЯ ХЛОРИД | 8 | 13 |

| АРМАДИН | 9 | 20 |

| ДИАБЕТОН | 10 | 22 |

| Луганская обл. | ||

| АКТОВЕГИН | 1 | 1 |

| НАТРИЯ ХЛОРИД | 2 | 2 |

| НО-ШПА | 3 | 4 |

| ЦИТРАМОН | 4 | 9 |

| КАРДИОМАГНИЛ | 5 | 5 |

| ЦЕРАКСОН | 6 | 3 |

| СПАЗМАЛГОН | 7 | 10 |

| БОЯРЫШНИКА НАСТОЙКА | 8 | 16 |

| РЕОСОРБИЛАКТ | 9 | 8 |

| ЭССЕНЦИАЛЕ | 10 | 6 |

ИТОГИ

Сложная экономическая ситуация в стране в достаточной мере повлияла на развитие фармацевтического рынка. Однако, наряду с этим в 2014 г. Украина столкнулась с рядом региональных проблем, таких как аннексия АР Крым Российской Федерацией, а также боевые действия в Донецкой и Луганской областях.

При этом, если в Крыму основными причинами уменьшения объема продаж фармпродукции являются сокращение доли украинских дистрибьюторов в общем объеме поставок фармпродукции на полуостров то в Донецкой и Луганской областях таких причин гораздо больше — это парализация экономики на захваченных боевиками территориях, отток населения из подконтрольных боевикам ДНР и ЛНР территорий, снижение платежеспособности населения, а также проблемы с поставками фармпродукции на не контролируемые украинскими властями территории.

Вследствие возникшей в этих регионах ситуации, а также с учетом среднерыночного показателя прироста продаж и перераспределения каналов поставок в АР Крым, украинский фармрынок по итогам 2014 г. недополучил порядка 4,0% общего объема продаж. Частично потери рынка компенсировались за счет перемещения населения с территорий, контролируемых боевиками ДНР и ЛНР, в другие регионы Украины.

Не считая аннексированной АР Крым и частично оккупированных Донецкой и Луганской областей, в большинстве регионов Украины отмечается схожая динамика изменения объемов продаж на уровне среднерыночных показателей.

Коментарі