|

Напомним, что исследование рынка в ценах производителя основано на данных по импортным и экспортным поставкам и включает информацию по группам 3001–3004 ТН ВЭД. При этом учитываются данные только по ГЛС (ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены). В связи со значительной конкурентной активностью дистрибьюторов на рынке, как и в предыдущих публикациях, рейтинг импортеров основывается на информации о поставках по всей группе 30 «Фармацевтическая продукция». Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24.4).

ИМПОРТ

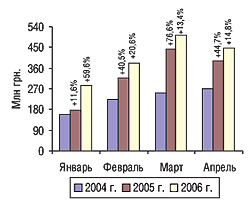

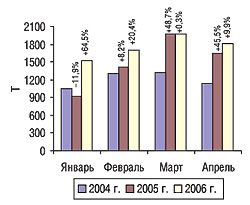

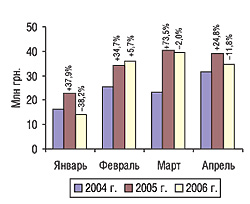

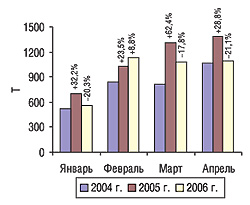

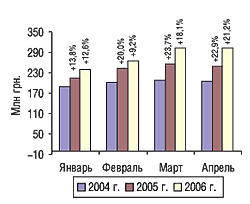

Начало II квартала 2006 г. ознаменовалось немалыми показателями прироста объемов поставок ГЛС в Украину, и это указывает на сохранение оптовыми операторами рынка тех темпов работы в этом сегменте, которые были набраны с начала текущего года. Итак, общий объем импорта ГЛС в апреле 2006 г. составил 447,5 млн грн. в денежном и 1819,0 т в натуральном выражении, превысив показатели аналогичного периода прошлого года на 14,8 и 9,9% соответственно (рис. 1, 2).

|

|

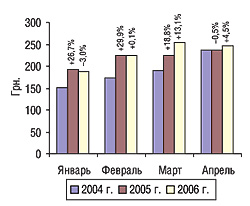

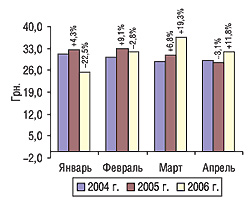

Такая разница приростов соответствующим образом отразилась на изменениях стоимости 1 весовой единицы ввозимых ГЛС, которая в исследуемый период увеличилась всего на 4,5% по сравнению с аналогичным периодом прошлого года и составила 246,0 грн. (рис. 3). Причем величина этого показателя оказалась несколько меньше, чем в марте текущего года, тогда как на протяжении первых четырех месяцев прошлого года она характеризовалась постепенным увеличением.

|

Приведенные данные свидетельствуют о том, что наибольшие объемы ввоза ГЛС в апреле 2006 г., как и в апреле 2004 и 2005 г., были осуществлены в Украину из Германии, Индии и Франции (табл. 1). В случае с Германией было зафиксировано уменьшение объема ввоза на 5,1% в денежном и на 3,8% в натуральном выражении. Объемы поставок из Индии увеличились в денежном выражении на 4,2%, а в натуральном, наоборот, было отмечено уменьшение на 20,0%. Объемы импорта из Франции относительно апреля 2005 г. увеличились на 13,0 и 31,8% соответственно. Кроме того, по итогам исследуемого периода максимальное увеличение объемов поставок ГЛС отмечается из Дании (на 212,7% в денежном и 58,3% в натуральном выражении) и Болгарии (202,6 и 140,6% соответственно).

Таблица 1

География импорта ГЛС в апреле 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. |

№ п/п |

D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 56,5 | 1 | 91,3 | 1 | 61,6 | 86,6 | -5,1 | 173,8 | 323,7 | 86,2 | 311,4 | -3,8 |

| 2 | Индия | 37,0 | 2 | 46,0 | 2 | 24,3 | 47,9 | 4,2 | 316,7 | 387,7 | 22,4 | 310,1 | -20,0 |

| 3 | Франция | 25,9 | 3 | 34,4 | 3 | 33,0 | 38,9 | 13,0 | 44,7 | 75,1 | 68,1 | 98,9 | 31,8 |

| 4 | Венгрия | 15,2 | 4 | 31,5 | 4 | 107,7 | 31,6 | 0,2 | 47,3 | 91,6 | 93,5 | 97,1 | 5,9 |

| 5 | Словения | 12,8 | 6 | 17,8 | 7 | 38,5 | 27,5 | 54,7 | 46,8 | 85,3 | 82,4 | 114,1 | 33,7 |

| 6 | Италия | 10,2 | 9 | 18,5 | 6 | 81,2 | 23,4 | 26,3 | 33,7 | 39,8 | 18,1 | 45,4 | 14,0 |

| 7 | Россия | 6,9 | 13 | 12,9 | 9 | 87,6 | 17,7 | 36,5 | 53,0 | 85,0 | 60,3 | 101,2 | 19,1 |

| 8 | Дания | 5,1 | 15 | 5,4 | 17 | 5,5 | 17,0 | 212,7 | 6,1 | 9,6 | 57,0 | 15,1 | 58,3 |

| 9 | США | 10,5 | 7 | 15,2 | 8 | 44,8 | 15,5 | 1,8 | 38,2 | 67,5 | 76,8 | 63,1 | -6,6 |

| 10 | Болгария | 10,4 | 8 | 5,1 | 19 | -51,4 | 15,3 | 202,6 | 87,2 | 47,5 | -45,6 | 114,2 | 140,6 |

| Прочие | 78,9 | — | 111,7 | — | 41,6 | 126,2 | 13,0 | 290,2 | 442,4 | 52,5 | 548,4 | 24,0 | |

| Всего | 269,4 | — | 389,8 | — | 44,7 | 447,5 | 14,8 | 1137,7 | 1655,1 | 45,5 | 1819,0 | 9,9 | |

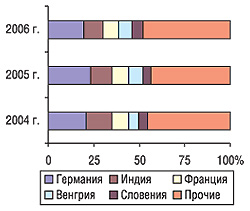

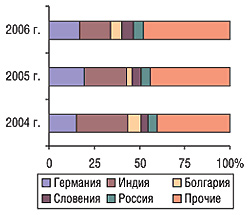

Естественно, что в реалиях апреля 2006 г. удельный вес Германии в общем объеме поставок ГЛС по итогам исследуемого периода сократился — на 4,1% в денежном и 2,4% в натуральном выражении относительно аналогичного периода прошлого года — и составил 19,4 и 17,1% (рис. 4, 5). Доля Индии в это же время уменьшилась на 1,1 и 6,4% соответственно. При этом в денежном выражении этот показатель составил 10,7%, а в натуральном уравнялся с Германией. Отметим также, что удельный вес Болгарии по натуральному показателю увеличился в это же время на 3,4%.

Такие изменения указывают на увеличение роли стран, не вошедших в пятерку лидеров, в деятельности компаний-импортеров и подтверждаются увеличением их доли в общем объеме поставок ГЛС, которая в апреле 2006 г. составила 4,7 и 3,9% соответственно. При этом их удельный вес составил 48,0% в денежном и 47,7% в натуральном выражении.

Отметим, что наряду с необходимостью своевременного реагирования на изменения предпочтений потребителей перед импортерами возникает острая потребность поиска взаимовыгодных партнерских отношений. Естественно, что эффективный менеджмент в условиях достаточно жесткой конкуренции предполагает быстрое реагирование на любые изменения конъюнктуры рынка, поэтому структура импортируемой продукции из разных стран подвержена постоянной динамике.

Более детальный анализ структуры импорта ГЛС позволил установить, что по итогам апреля 2005 г. 76,3% в денежном и 67,3% в натуральном выражении всех препаратов было ввезено из европейских стран, на долю Индии пришлось 10,7 и 17,1% соответственно, а стран СНГ (Россия, Беларусь) — 4,4 и 7,0%. Интересно, что на фоне общего прироста объемов ввоза доля стран Европы в денежном выражении оказалась ниже таковой аналогичного периода прошлого года на 0,7%. Зато в натуральных величинах она увеличилась на 6,2%, что свидетельствует о снижении стоимости 1 весовой единицы ГЛС, ввозимых из этих стран.

В разрезе различных стран-поставщиков ситуация выглядит следующим образом: стоимость 1 весовой единицы ввозимых ГЛС из стран — традиционных импортеров относительно дорогостоящих товаров уменьшается, а менее дорогостоящих — постепенно повышается. Так, величина этого показателя по Германии, Франции и Венгрии в исследуемый период сократилась на 1,3, 14,3, 5,3% соответственно, а Индии и Болгарии увеличилась на 30,3 и 25,8%.

|

|

Лидером среди регионов Украины по объемам получения ГЛС по-прежнему остается Киев. В апреле 2006 г. объем импорта ГЛС в столицу составил 237,5 млн грн. в денежном и 1030,4 т в натуральном выражении (табл. 2). При этом объемы поставок увеличились по сравнению с аналогичным периодом прошлого года на 19,8 и 23,8% соответственно. Следом за ним, как и в апреле 2004 и 2005 г., разместились Днепропетровская и Киевская области. Однако в результате уменьшения объема поставок в Днепропетровскую область (на 5,1 и 16,1% соответственно) и значительного увеличения таковых в Киевскую (на 68,5% в денежном выражении и 55,0% в натуральном) в апреле 2006 г. разрыв между ними значительно сократился. Изменились объемы поставок и в другие регионы Украины.

Таблица 2

Распределение импорта ГЛС по регионам Украины в апреле 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 147,9 | 1 | 198,3 | 1 | 34,1 | 237,5 | 19,8 | 593,7 | 832,4 | 40,2 | 1030,4 | 23,8 |

| 2 | Днепропетровская обл. | 39,7 | 2 | 77,9 | 2 | 95,9 | 73,9 | -5,1 | 111,9 | 263,0 | 135,1 | 220,7 | -16,1 |

| 3 | Киевская обл. | 29,4 | 3 | 39,3 | 3 | 33,8 | 66,2 | 68,5 | 98,9 | 159,3 | 61,1 | 247,0 | 55,0 |

| 4 | Донецкая обл. | 19,7 | 4 | 34,3 | 4 | 73,9 | 40,4 | 17,7 | 59,7 | 86,8 | 45,4 | 132,3 | 52,5 |

| 5 | Одесская обл. | 13,7 | 5 | 19,0 | 5 | 38,4 | 15,4 | -18,6 | 83,1 | 81,5 | -1,9 | 38,6 | -52,6 |

| 6 | Харьковская обл. | 7,3 | 6 | 6,9 | 6 | -6,4 | 4,8 | -30,4 | 105,3 | 95,8 | -9,0 | 53,0 | -44,7 |

| 7 | Львовская обл. | 3,0 | 7 | 2,3 | 9 | -22,6 | 3,4 | 48,9 | 8,0 | 6,2 | -22,6 | 15,1 | 143,3 |

| 8 | Тернопольская обл. | 1,6 | 9 | 3,5 | 7 | 118,0 | 2,5 | -26,4 | 7,8 | 73,7 | 843,7 | 49,8 | -32,3 |

| 9 | Запорожская обл. | 2,9 | 8 | 0,3 | 15 | -88,5 | 1,0 | 201,0 | 28,3 | 1,4 | -95,0 | 1,4 | -1,7 |

| 10 | Житомирская обл. | — | — | 0,5 | 14 | — | 1,0 | 89,3 | — | 6,9 | — | 16,4 | 137,7 |

| Прочие | 4,1 | — | 7,6 | — | 84,6 | 1,2 | -84,0 | 41,0 | 48,0 | 17,2 | 14,1 | -70,7 | |

| Всего | 269,4 | — | 389,8 | — | 44,7 | 447,5 | 14,8 | 1137,7 | 1655,1 | 45,5 | 1819,0 | 9,9 | |

Обращает на себя внимание тот факт, что в структуре топ-10 максимальное увеличение ввоза ГЛС в денежном выражении по итогам исследуемого периода относительно апреля 2005 г. было отмечено в Запорожскую область (на 201,0%). Однако по натуральным показателям объемы импорта в эту область сократились на 1,7%, что указывает на закупку гораздо более дорогостоящей продукции операторами рынка в этом регионе. Отметим также, что в результате таких изменений по итогам исследуемого периода именно Запорожская область стала получателем наиболее дорогостоящей продукции. Стоимость 1 весовой единицы импортируемых сюда ГЛС составила 742,3 грн., превысив показатели аналогичного периода прошлого года на 206,3%! Получателем наиболее дешевой продукции в числе десятки лидеров в апреле 2006 г. стала Тернопольская область — здесь стоимость 1 весовой единицы ввезенных ГЛС составила всего 51,1 грн.

Следует отметить, что наряду с уменьшением количества компаний и стран — импортеров ГЛС сократилось и количество регионов-получателей в исследуемый период. В апреле прошлого года было зафиксировано получение ГЛС 20 регионами Украины, а ровно через год количество таковых составляло уже всего 14.

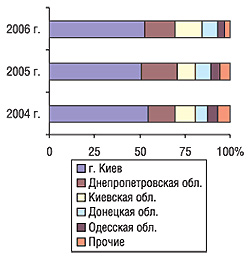

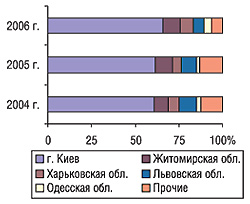

Разумеется, что такие изменения отразились на перераспределении удельного веса топ-5 регионов по объемам импорта ГЛС в исследуемый период. Впрочем, максимальную долю по этому показателю среди регионов Украины продолжает удерживать за собой Киев — 53,1% в денежном и 56,6% в натуральном выражении (рис. 6, 7). При этом удельный вес столицы в исследуемый период увеличился по сравнению с таковым в апреле 2005 г. на 2,2 и 6,4% соответственно. Доля Днепропетровской области в это же время сократилась на 3,5% в денежном и 3,8% в натуральном выражении (с 20,0 до 16,5% и с 15,9 до 12,1% соответственно), а Киевской — увеличилась на 4,7 и 4,0% (с 10,1 до 14,8% и с 9,6 до 13,6%). Вследствие таких изменений по итогам апреля 2006 г. Киевская область вышла на 2-е место по натуральному показателю среди регионов — получателей ГЛС, обогнав Днепропетровскую.

|

|

В составе топ-30 компаний — импортеров ГЛС по итогам исследуемого периода произошли некоторые изменения относительно аналогичного периода 2005 г. Несмотря на то что состав тройки лидеров остался прежним, позиции компаний в ней изменились (табл. 3). Так, 1-е место заняла компания «БаДМ». Следом за ней разместились «Альба Украина» и «Оптима-Фарм». Следует отметить, что в составе рейтинга оказались 5 компаний, усиливших свои позиции относительно аналогичного периода прошлого года, а также 2 новичка — «Сервье-Украина» и «Конарк Интелмед», которым удалось занять достаточно неплохие позиции.

Таблица 3

Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в апреле 2006 г. (с указанием позиций в апреле 2005 и 2006 г.)

| Название | № п/п | ||

| 2006 г. | 2005 г. | 2004 г. | |

| БаДМ | 1 | 2 | 2 |

| Альба Украина | 2 | 3 | 3 |

| Оптима-Фарм | 3 | 1 | 1 |

| Артур-К | 4 | 10 | 4 |

| Медфарком | 5 | 8 | 18 |

| ВВС-ЛТД | 6 | 6 | 11 |

| Группа компаний «Аптечный холдинг» |

7 | 5 | 7 |

| Фалби | 8 | 14 | 5 |

| Фра-М | 9 | 11 | 12 |

| Протек-Фарма | 10 | 4 | 9 |

| Олфа | 11 | 16 | 8 |

| Фармако | 12 | 9 | 6 |

| Фармвест | 13 | 7 | 16 |

| Дельта Медикел | 14 | 17 | 19 |

| Аптека Биокон | 15 | 15 | 21 |

| Нижфарм-Украина | 16 | 27 | 36 |

| Медфармсервис | 17 | 18 | 33 |

| Вента | 18 | 13 | 24 |

| ЮЛГ | 19 | 41 | 30 |

| Сервье-Украина | 20 | – | – |

| Материа Медика-Украина | 21 | 28 | 54 |

| Гледфарм | 22 | 21 | 13 |

| Хмесил | 23 | 32 | 26 |

| Каскад-Медикал | 24 | 12 | 10 |

| Конарк Интелмед | 25 | – | – |

| Людмила-Фарм | 26 | 30 | 23 |

| Сона-фарм | 27 | 47 | – |

| Бизнес Центр Фармация | 28 | 59 | 15 |

| Триграм Интернешнл ДП | 29 | 68 | 27 |

| Аптечные склады Фарма Киев |

30 | 19 | 38 |

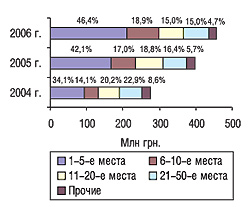

Неоспоримым свидетельством консолидационных процессов, к которым и привела конкуренция, является высокая концентрация объемов поставок ГЛС в руках нескольких компаний. По итогам апреля 2006 г. доля первой пятерки в структуре объемов поставок в денежном выражении составила 46,4%, превысив показатели аналогичного периода прошлого года на 4,3% (рис. 8). Увеличился также и удельный вес второй пятерки (на 1,9%), составив в итоге 18,9%. Таким образом, по итогам апреля 2006 г. в руках всего десяти компаний оказалась львиная доля объемов ввоза ГЛС — 65,5%, тогда как общее количество импортеров в апреле 2006 г. насчитывает более сотни компаний.

|

ЭКСПОРТ

Структура экспорта ГЛС по-прежнему остается нестабильной, и, к сожалению, предпосылок к ее структуризации пока нет. В достаточной степени на это указывает отсутствие увеличения его объемов. Так, по итогам исследуемого периода объем экспорта ГЛС сократился на 11,8% в денежном и на 21,1% в натуральном выражении относительно аналогичного периода прошлого года и составил 34,6 млн грн. и 1088,9 т соответственно (рис. 9, 10). При этом его помесячная динамика с начала текущего года относительно аналогичных периодов 2005 г. не внушает оптимизма, ведь незначительный прирост объемов экспорта относительно показателей прошлого года отмечался только в феврале 2006 г.

Наряду с уменьшениями объемов экспорта ГЛС в апреле 2006 г. по сравнению с апрелем 2005 г. стоимость 1 весовой единицы таковых увеличилась на 11,8% (рис. 11). Очевидно, что такие изменения в полной мере перекликаются с переориентацией украинских фармацевтических компаний на производство более дорогостоящей продукции. Однако на фоне постепенного увеличения объемов производства фармацевтической продукции в Украине уменьшение объемов ее экспорта свидетельствует об отсутствии стабильных партнерских отношений с зарубежными компаниями.

|

|

|

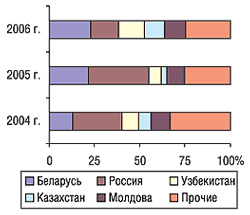

В некоторой степени этот факт подтверждает анализ географической структуры экспорта ГЛС, которая в апреле 2006 г. вновь претерпела изменения. Так, лидером среди стран — получателей ГЛС вот уже на протяжении трех месяцев остается Беларусь (табл. 4). Причем на фоне общего уменьшения объемов экспорта в исследуемый период сокращение поставок было зафиксировано и в эту страну (на 6,8% в денежном и 31,3% в натуральном выражении), а общий объем экспорта ГЛС в Беларусь составил 8,0 млн грн. и 293,6 т соответственно, что в данном случае значительно превысило таковые в Россию. В целом же объем экспорта ГЛС в Россию уменьшился на 59,4% в денежном и 64,2% в натуральном выражении и составил всего 5,3 млн грн. за 153,6 т. Отметим, что в апреле прошлого года на 3-м месте по величине объемов получения экспортируемых из Украины ГЛС находилась Грузия, однако в исследуемый период поставки в эту страну значительно уменьшились, в результате чего она переместилась на 7-ю позицию в рейтинге. Зато объемы экспорта в Латвию увеличились, практически в четыре раза в денежном и впятеро — в натуральном выражении и составили 1,0 млн грн. и 23,0 т соответственно. В числе стран, по которым были зафиксированы наибольшие показатели прироста объемов экспорта, оказались также Казахстан и Азербайджан.

Таблица 4

География экспорта ГЛС в апреле 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Беларусь | 4,0 | 2 | 8,5 | 2 | 115,1 | 8,0 | -6,8 | 170,1 | 427,3 | 151,2 | 293,6 | -31,3 |

| 2 | Россия | 8,6 | 1 | 13,0 | 1 | 51,2 | 5,3 | -59,4 | 313,0 | 428,9 | 37,0 | 153,6 | -64,2 |

| 3 | Узбекистан | 3,0 | 4 | 2,6 | 5 | -13,8 | 4,9 | 88,0 | 68,8 | 91,6 | 33,1 | 148,9 | 62,5 |

| 4 | Казахстан | 2,1 | 6 | 1,3 | 7 | -34,9 | 4,0 | 194,1 | 54,3 | 45,9 | -15,4 | 100,8 | 119,4 |

| 5 | Молдова | 3,2 | 3 | 3,7 | 4 | 14,8 | 4,0 | 6,4 | 118,8 | 111,8 | -5,8 | 153,6 | 37,3 |

| 6 | Азербайджан | 2,1 | 5 | 1,3 | 9 | -39,8 | 2,6 | 107,8 | 73,9 | 33,9 | -54,1 | 99,5 | 193,7 |

| 7 | Грузия | 1,7 | 8 | 4,2 | 3 | 143,2 | 1,8 | -58,5 | 25,1 | 115,7 | 360,3 | 44,1 | -61,9 |

| 8 | Туркменистан | 0,6 | 11 | 1,3 | 8 | 136,9 | 1,5 | 13,7 | 25,3 | 30,2 | 19,5 | 30,1 | -0,3 |

| 9 | Латвия | 1,8 | 7 | 0,3 | 12 | -86,3 | 1,0 | 298,1 | 112,8 | 4,7 | -95,9 | 23,0 | 392,8 |

| 10 | Кыргызстан | 0,4 | 12 | 0,4 | 10 | -5,0 | 0,5 | 33,6 | 11,2 | 46,5 | 315,8 | 26,4 | -43,1 |

| Прочие | 3,9 | — | 2,5 | — | -34,8 | 1,1 | -56,8 | 97,6 | 43,0 | -55,9 | 15,2 | -64,6 | |

| Всего | 31,4 | — | 39,2 | — | 24,8 | 34,6 | -11,8 | 1070,8 | 1379,5 | 28,8 | 1088,9 | -21,1 | |

Важно, что по итогам апреля 2006 г. в число первой десятки получателей украинских ГЛС вошли исключительно страны бывшего СССР. При этом очевидно, что эффективность работы отечественных компаний — производителей ГЛС даже на этом участке работы достаточно низкая.

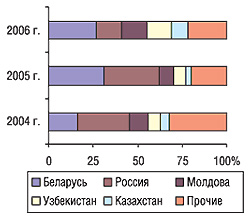

Следует отметить, что удельный вес Беларуси по объемам получения экспортированных из Украины ГЛС в апреле 2006 г. увеличился на 1,2% в денежном выражении и на 4,0% сократился в натуральном по сравнению с аналогичным периодом прошлого года (рис. 12, 13). Доля России в это же время сократилась на 17,9 и 17,0% соответственно и составила всего 15,2 в денежном и 14,1% в натуральном выражении. Между тем, удельный вес Узбекистана, Казахстана и Молдовы увеличился как по денежному, так и натуральному показателю.

|

|

По итогам исследуемого периода значительно изменилась и структура распределения экспорта ГЛС по регионам Украины (табл. 5). Здесь отмечается значительная неравномерность изменения объемов поставок. Так, например, объемы экспорта из большинства регионов оказались значительно меньше таковых в апреле 2005 г. И только Луганская область стала ярким «пятном» на фоне других регионов. В данном случае объемы экспорта в апреле 2006 г. увеличились более чем в полтора раза в денежном и вдвое — в натуральном выражении, что позволило ей переместиться с 6-й на 4-ю позицию рейтинга. А благодаря увеличению объемов экспорта из Днепропетровской области на 255,0% в денежном выражении в итоговом за апрель 2006 г. топ-листе экспортеров ГЛС она заняла 8-е место.

Таблица 5

Распределение экспорта ГЛС по регионам Украины в апреле 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 19,3 | 1 | 25,0 | 1 | 29,9 | 21,8 | -12,8 | 649,1 | 847,4 | 30,6 | 717,4 | -15,3 |

| 2 | Харьковская обл. | 3,5 | 2 | 4,5 | 2 | 27,0 | 4,4 | -2,4 | 61,7 | 69,5 | 12,8 | 81,8 | 17,6 |

| 3 | Одесская обл. | 2,4 | 3 | 3,1 | 3 | 28,5 | 1,9 | -36,9 | 110,4 | 123,8 | 12,2 | 65,4 | -47,2 |

| 4 | Луганская обл. | 0,9 | 6 | 1,0 | 6 | 12,1 | 1,5 | 51,8 | 26,9 | 21,9 | -18,8 | 47,1 | 115,4 |

| 5 | Черкасская обл. | 0,7 | 7 | 1,0 | 5 | 44,4 | 1,1 | 5,8 | 21,5 | 29,5 | 37,2 | 8,6 | -70,9 |

| 6 | Житомирская обл. | 0,5 | 9 | 0,8 | 7 | 67,6 | 0,9 | 15,7 | 91,5 | 134,0 | 46,4 | 109,3 | -18,5 |

| 7 | Львовская обл. | 1,5 | 4 | 1,2 | 4 | -21,4 | 0,9 | -19,8 | 53,5 | 39,9 | -25,5 | 28,3 | -29,0 |

| 8 | Днепропетровская обл. | — | — | 0,3 | 11 | — | 0,9 | 255 | — | 18,9 | — | 19,9 | 5,3 |

| 9 | Киевская обл. | 0,61 | 8 | 0,7 | 8 | 14 | 0,5 | -25,7 | 19,01 | 7,1 | -63 | 2,1 | -69,8 |

| 10 | Полтавская обл. | 0,1 | 12 | 0,5 | 10 | 275,8 | 0,2 | -54,7 | 4,3 | 23,3 | 447,4 | 7,4 | -68,3 |

| Прочие | 1,9 | — | 1,1 | — | -41,4 | 0,3 | -74,8 | 32,9 | 64,1 | 94,9 | 1,6 | -97,6 | |

| Всего | 31,4 | — | 39,2 | — | 24,8 | 34,6 | -11,8 | 1070,8 | 1379,5 | 28,8 | 1088,9 | -21,1 | |

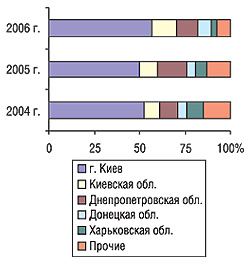

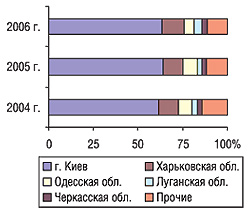

Невзирая на значительное уменьшение в исследуемый период объемов экспорта ГЛС из Киева, его доля в общем объеме экспорта в денежном выражении сократилась всего на 0,7%, а в натуральном — увеличилась на 4,5% и составила 63,2 и 65,9% соответственно (рис. 14, 15). 2-е место по объемам экспорта в денежном выражении, как и в апреле 2005 г., занимает Харьковская область. Ее удельный вес в исследуемый период увеличился на 1,2% и составил 12,7%. В натуральном выражении наибольшая доля объемов экспорта ГЛС после Киева закрепилась за Житомирской областью и составила по итогам исследуемого периода 10,0%.

|

|

В рейтинге крупнейших экспортеров по итогам исследуемого периода произошли значительные перемены. Топ-30 компаний — экспортеров ГЛС в апреле 2006 г. возглавил «Фармак», поднявшись на 1-е место по сравнению с аналогичным периодом прошлого года и восстановив апрельскую позицию 2004 г. (табл. 6); отметим также появление здесь 5 новых участников.

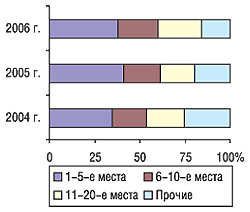

Удельный вес первой пятерки компаний-экспортеров в денежном выражении в общем объеме экспорта ГЛС по итогам исследуемого периода сократился на 3,4% (рис. 16). Доля компаний, занимающих 6–20-е места в топ-листе экспортеров ГЛС по итогам апреля 2006 г., напротив, увеличилась на 7,2% и составила 45,9%.

Таблица 6

Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в апреле 2006 г. (с указанием позиций в апреле 2005 и 2006 г.)

| Название | № п/п | ||

| 2006 г. | 2005 г. | 2004 г. | |

| Фармак | 1 | 2 | 1 |

| Дарница | 2 | 1 | 12 |

| Киевмедпрепарат | 3 | 4 | 4 |

| Биостимулятор | 4 | 3 | 2 |

| Юнифарма | 5 | – | – |

| Борщаговский ХФЗ | 6 | 8 | 18 |

| Ян | 7 | 12 | 14 |

| Луганский ХФЗ | 8 | 13 | 15 |

| Медео | 9 | 7 | 16 |

| Здоровье | 10 | 5 | 5 |

| Юрия-фарм | 11 | 37 | 48 |

| Топфарм | 12 | 22 | 24 |

| ОЗ ГНЦЛС | 13 | – | – |

| Львовдиалик | 14 | 16 | 26 |

| Технолог | 15 | 21 | 36 |

| Укрфармэкспорт | 16 | 20 | 25 |

| Сигмафарм | 17 | 55 | 38 |

| Здровье народу | 18 | 17 | 10 |

| Концерн Стирол | 19 | 11 | 8 |

| ВЕД Фармация | 20 | 41 | – |

| Галафарм | 21 | 31 | 47 |

| Интерфарма-Киев | 22 | 28 | 29 |

| Житомирская ФФ | 23 | 33 | 42 |

| Киевский витаминный завод | 24 | 9 | 6 |

| Оберон | 25 | – | – |

| Медеофарм | 26 | – | – |

| Биофарма | 27 | 34 | – |

| Витамины | 28 | 18 | 19 |

| Малик | 29 | 24 | 30 |

| ООО «Алмак» | 30 | – | – |

ПРОИЗВОДСТВО

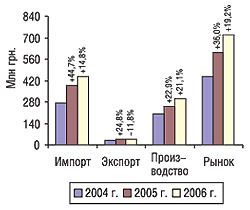

В апреле 2006 г. объем отечественного фармацевтического производства составил 302,9 млн грн., что на 21,2% превысило показатели аналогичного периода прошлого года (рис. 17). Следует отметить, что с начала текущего года здесь был зафиксирован максимальный показатель прироста, что в полной мере подтверждает намерения отечественных производителей сохранить за собой свою долю рынка и даже завоевать новую.

|

Рассчитанный по формуле «импорт – экспорт + производство» объем рынка в ценах производителя по итогам апреля 2006 г. составил 715,8 млн грн., что выше аналогичного показателя предыдущего года на 19,2% (рис. 18). Заслуживает внимания тот факт, что отечественное производство по показателю прироста в исследуемый период опередило все остальные сегменты рынка в ценах производителя. Характерно, что подобная ситуация отмечалась и по итогам марта текущего года, когда разница приростов объемов производства фармацевтической продукции и импорта ГЛС в ценах производителя составила 4,7% в пользу первого.

|

|

ИТОГИ

Знаменательно, что в апреле 2006 г. отечественное производство продемонстрировало значительно более высокие показатели прироста, чем остальные секторы фармацевтического рынка. Похоже, что украинские фармацевтические предприятия серьезно озабочены сохранением своей доли рынка и даже завоеванием новой. Возможно, это стало одной из причин уменьшения объемов экспорта отечественной фармацевтической продукции в исследуемый период по сравнению с апрелем 2005 г. Данный сегмент рынка, как и ранее, характеризуется заметной нестабильностью и «рыхлой» структурой, а превалирующая доля отечественной фармацевтической продукции поставляется в страны СНГ.

Сегмент импорта по-прежнему играет первую скрипку в структуре фармацевтического рынка, объемы ввоза ГЛС в Украину продолжают неуклонно увеличиваться. Наибольшая доля импорта ГЛС осуществляется из стран Европы, что свидетельствует о значительном влиянии именно этих товаров на формирование спроса. Обращает на себя внимание динамика количества (в сторону уменьшения) и состава стран — импортеров ГЛС, а также структуры ввозимой продукции.

Остается надеяться, что в перспективе эти изменения приведут к повышению качественного уровня предложения лекарственных препаратов украинскому потребителю. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим