МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов, брэндам и маркетирующим организациям. В данной публикации внимание будет уделено активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок. В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете. В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты центров закупок. Мониторинг осуществляется в 25 крупнейших городах Украины.

В анализ включены данные о воспоминаниях специалистов здравоохранения о следующих видах промоции:

- визиты медицинских представителей;

- конференции/семинары;

- POS-материалы;

- почтовые рассылки;

- акции.

ПРОМОЦИОННАЯ АКТИВНОСТЬ ФАРМКОМПАНИЙ

С началом кризиса в начале 2014 г. наметился тренд к снижению промоционной активности, который продолжается и в 2015 г. (рис. 1). По итогам I кв. 2015 г. общее количество воспоминаний специалистов здравоохранения о различных видах промоактивности фармкомпаний составило 1,3 млн, что на 12% меньше показателя за аналогичный период предыдущего года.

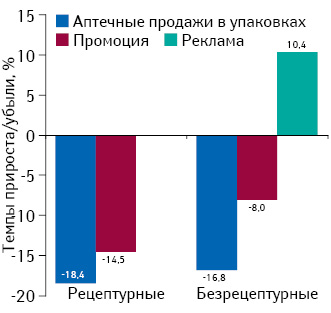

В анализируемый период отмечается снижение промоактивности как в рецептурном, так и в безрецептурном сегментах (рис. 2). Показатели снижения промоактивности для ОТС-сегмента ниже, чем для Rx-препаратов и составляют –8 и –14,5% соответственно. При этом для ОТС-препаратов основным каналом продвижения является ТВ-реклама, ориентированная непосредственно на конечного потребителя. По итогам I кв. 2015 г. инвестиции в ТВ-рекламу лекарственных средств в гривневом выражении демонстрируют прирост на уровне 10%. Однако, несмотря на меньший уровень снижения промоактивности и прирост инвестиций в рекламу на ТВ, показатели убыли аптечных продаж безрецептурных препаратов незначительно ниже такового для рецептурных.

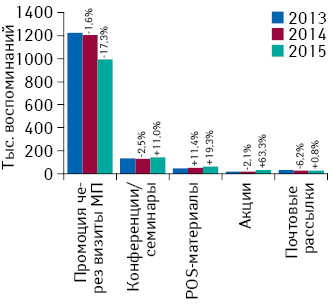

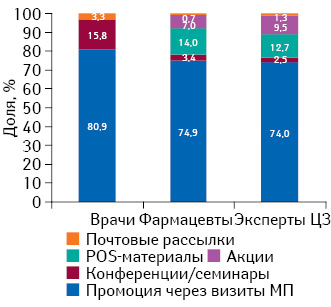

В разрезе видов промоционной активности, отмечается прирост количества воспоминаний специалистов здравоохранения практически для всех видов промоции, за исключением промоции посредством визитов медицинских представителей (рис. 3). Для данного вида промоции отмечается уменьшение количества воспоминания на 17%. Что неудивительно, ведь медицинский представитель является довольно дорогим инструментом продвижения препаратов на рынке. А в условиях кризиса компании стараются оптимизировать свои расходы, используя маркетинг-микс. Фармкомпании стали уделять больше внимания другим видам промоции, таким как проведение конференций и семинаров, предоставление различных POS-материалов, проведение различных акций и рекламе в специализированной прессе, количество воспоминаний о которой в I кв. 2015 г. увеличилось на 12% по сравнению с I кв. 2014 г. Несмотря на уменьшение количества воспоминаний, промоция посредством визитов медицинских представителей остается ключевым каналом коммуникации фармкомпаний со специалистами здравоохранения и аккумулирует львиную долю их воспоминаний о промоции (рис. 4).

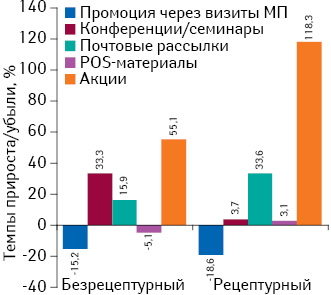

Темпы прироста количества воспоминаний специалистов здравоохранения о различных видах промоции в рецептурном и безрецептурном сегментах несколько отличаются. По итогам I кв. 2015 г. в безрецептурном сегменте более значимо увеличилось количество воспоминаний о проведении конференций и семинаров, в то время как в рецептурном сегменте акценты смещены в сторону почтовых рассылок и различных акций (рис. 5).

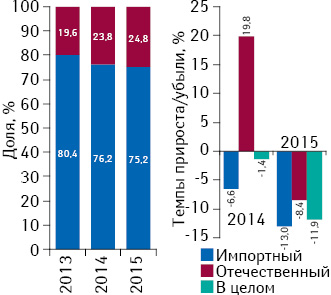

В I кв. 2015 г. продолжается наметившаяся ранее тенденция к повышению промоционной активности отечественных фармкомпаний, которые в анализируемый период продемонстрировали более низкий уровень снижения этого показателя по сравнению с зарубежными компаниями. Это позволило им увеличить свою долю в общем объеме воспоминаний специалистов здравоохранения о различных видах промоции. Несмотря на это, доминирующие позиции в сфере промоции по-прежнему принадлежат зарубежным фармкомпаниям, доля которых составляет 75% (рис. 6).

ПРОМОЦИЯ ПОСРЕДСТВОМ ВИЗИТОВ МЕДИЦИНСКИХ ПРЕДСТАВИТЕЛЕЙ

Как уже сообщалось, промоция посредством визитов медицинских представителей является основным инструментом фармацевтических компаний для продвижения своих препаратов на рынке, поэтому рассмотрим более подробно данный вид промоции.

По итогам I кв. 2015 г., общее количество воспоминаний специалистов здравоохранения о промоции лекарственных средств через визиты медицинских представителей составило 1 млн, что на 17,3% меньше, чем в I кв. 2014 г.

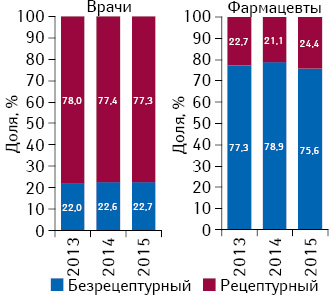

В зависимости от рецептурного статуса препарата изменяется и точка приложения промоционных усилий фармкомпаний. Для продвижения рецептурных препаратов производители делают акцент на врачебной аудитории, в то время как для безрецептурных препаратов предпочтение отдается фармацевтам (рис. 7).

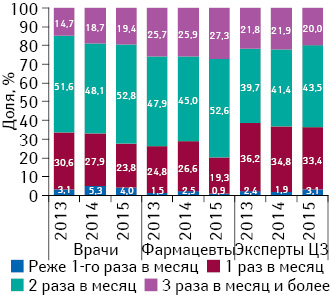

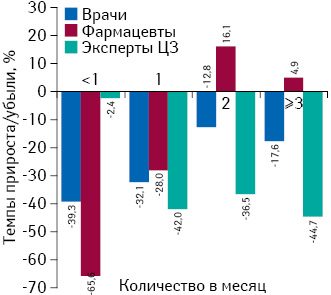

Наиболее распространенными являются визиты медицинских представителей к врачам, фармацевтам и экспертам центров закупок с частотой 2 раза в месяц (рис. 8). При этом в структуре частоты визитов отмечается увеличение доли визитов медицинских представителей к врачам и фармацевтам 3 раза в месяц и более. Медицинские представители стараются чаще посещать врачей и фармацевтов и реже — экспертов центров закупок (рис. 9).

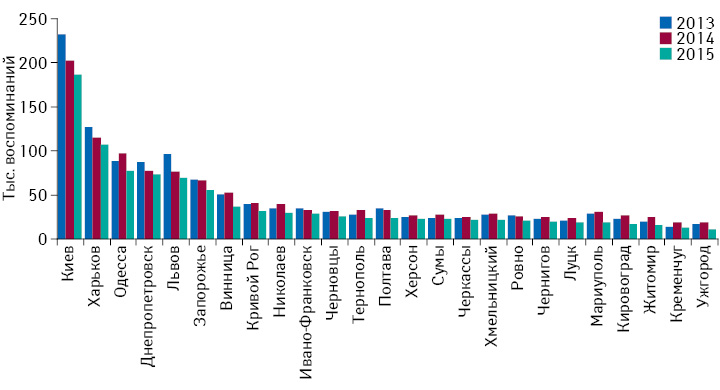

Снижение промоционной активности посредством визитов медицинских представителей характерно для всех регионов Украины (рис. 10).

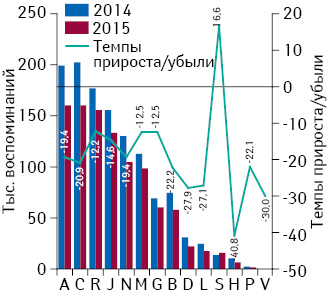

В разрезе групп АТС-классификации 1-го уровня лидерами по количеству воспоминаний специалистов здравоохранения о визитах медицинских представителей являются группы А «Средства, влияющие на пищеварительную систему и метаболизм», С «Средства, влияющие на сердечно-сосудистую систему» и R «Средства, действующие на респираторную систему». При этом уменьшение количества воспоминаний характерно для всех групп, за исключением группы S «Средства, действующие на органы чувств» (рис. 11).

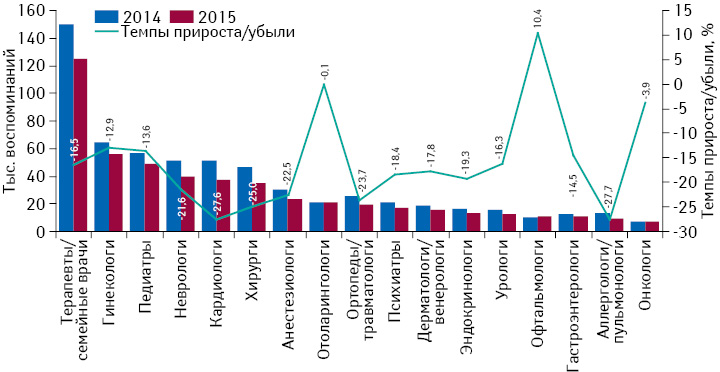

Среди врачей различных специальностей лидером по количеству воспоминаний о промоции посредством визитов медицинских представителей являются специалисты широкого профиля — терапевты/семейные врачи — в силу их большой численности и широкого круга пациентов. Однако в I кв. 2015 г. у врачей данной специальности, как и у большинства других специалистов, отмечается убыль количества воспоминаний о промоции посредством визитов медицинских представителей по сравнению с I кв. 2014 г. (рис. 12).

По количеству воспоминаний терапевтов/семейных врачей о промоции посредством визитов медицинских представителей топ-5 брэндов сформировали такие препараты, как БЕРЛИПРИЛ, БИСОПРОЛОЛ, АУГМЕНТИН, ПРЕДУКТАЛ и АКТОВЕГИН (табл. 1).

| Таблица 1 | Количество воспоминаний врачей о промоции медицинских представителей и назначениях в разрезе их специальностей по итогам I кв. 2015 г. |

| Специальность | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Терапевты/семейные врачи | Берлиприл | Бисопролол | Аугментин | Предуктал | Актовегин |

| Гинекологи | Дуфастон | Утрожестан | Гексикон | Неотризол | Тержинан |

| Педиатры | Цефодокс | Сумамед | Аугментин | Флемоксин | Азитросандоз |

| Неврологи | Актовегин | Цераксон | Церебролизин | Диклоберл | Нейроксон |

| Кардиологи | Трипликсам | Предуктал | Нолипрел | Плавикс | Конкор |

| Хирурги | Дексалгин | Детралекс | Клексан | Цибор | Диклоберл |

| Анестезиологи | Цибор | Дексалгин | Рефортан | Лонгокаин | Гекотон |

| Ортопеды/травматологи | Диклоберл | Дексалгин | Аркоксия | Мовалис | Нимесил |

| Отоларингологи | Назонекс | Аугментин | Синупрет | Цефодокс | Биопарокс |

| Дерматологи/венерологи | Локоид | Дерива | Цетрин | Кутивейт | Юнидокс |

| Психиатры | Мелитор | Кветирон | Лирика | Вальпроком | Эридон |

| Эндокринологи | Диабетон | Сиофор | Глюкофаж | Берлитион | L-Тироксин |

| Урологи | Омник | Фокусин | Канефрон | Витапрост | Аденорм |

| Гастроэнтерологи | Контролок | Гептрал | Креон | Нольпаза | Пангрол |

| Аллергологи/пульмонологи | Серетид | Симбикорт | Спирива | Беродуал | Сингуляр |

| Офтальмологи | Ланотан | Траватан | Флоксал | Вигамокс | Оптикс |

| Онкологи | Цибор | Дексалгин | Тазалок | Мастодинон | Альфарекин |

По количеству воспоминаний врачей и фармацевтов о промоции посредством визитов медицинских представителей топ-5 брэндов лекарственных средств сформировали МЕЗИМ, АКТОВЕГИН, АУГМЕНТИН, ДИКЛОБЕРЛ, ДЕКСАЛГИН и БЕРЛИПРИЛ (табл. 2).

| Таблица 2 | Топ-30 брэндов лекарственных средств по суммарному количеству воспоминаний врачей и фармацевтов о промоции медицинских представителей по итогам I кв. 2015 г. с указанием их позиций в рейтинге по объему аптечных продаж в денежном выражении в I кв. 2015 г. |

| Брэнд | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж в денежном выражении | ||

|---|---|---|---|---|

| Итого | Врачи | Фармацевты | ||

| МЕЗИМ | 1 | 87 | 1 | 46 |

| АКТОВЕГИН | 2 | 1 | 167 | 1 |

| НУРОФЕН | 3 | 221 | 2 | 5 |

| СТРЕПСИЛС | 4 | 850 | 3 | 25 |

| ДЕКСАЛГИН | 5 | 3 | 67 | 31 |

| АУГМЕНТИН | 6 | 2 | 149 | 17 |

| ГРИППОСТАД | 7 | 1130 | 4 | 128 |

| ЛАЗОЛВАН | 8 | 59 | 7 | 22 |

| ДИКЛОБЕРЛ | 9 | 4 | 189 | 33 |

| ГЕРБИОН | 10 | 160 | 6 | 64 |

| ТИВОРТИН | 11 | 5 | 144 | 11 |

| ПЕКТОЛВАН | 12 | 47 | 17 | 34 |

| СУМАМЕД | 13 | 7 | 299 | 98 |

| ДУФАСТОН | 14 | 6 | 486 | 51 |

| БЕРЛИПРИЛ | 15 | 12 | 71 | 67 |

| ЛИНЕКС | 16 | 168 | 12 | 16 |

| ТЕРАФЛЮ | 17 | 0 | 5 | 19 |

| ФЛЕМОКСИН | 18 | 8 | 296 | 100 |

| ПАНГРОЛ | 19 | 46 | 22 | 403 |

| ХЕЛПЕКС | 20 | 932 | 8 | 62 |

| АЦЦ | 21 | 299 | 10 | 10 |

| ЦЕРАКСОН | 22 | 9 | 463 | 73 |

| ЦЕФОДОКС | 23 | 10 | 244 | 107 |

| АМОКСИКЛАВ | 24 | 11 | 155 | 129 |

| АФЛУБИН | 25 | 316 | 11 | 82 |

| ФЛАВАМЕД | 26 | 45 | 26 | 293 |

| СИНУПРЕТ | 27 | 26 | 40 | 18 |

| ЦИБОР | 28 | 13 | 258 | 482 |

| БИСОПРОЛОЛ | 29 | 19 | 97 | 106 |

| АЗИТРОСАНДОЗ | 30 | 17 | 106 | 340 |

Ключевым показателем оценки промоционных усилий является объем продаж. Для многих брэндов промоционные усилия увенчались успехом. Так, в числе приведенной топ-30 брэндов по количеству воспоминаний о промоции 10 препаратов входят в топ-30 наиболее продаваемых на аптечном рынке Украины в денежном выражении.

Лидером по количеству воспоминаний о промоции препаратов посредством визитов медицинских представителей среди специалистов здравоохранения — как среди врачей, так и фармацевтов, выступает компания «Berlin-Chemie». Топ-3 компаний по суммарному количеству воспоминаний о промоции посредством визитов медицинских представителей среди врачей и фармацевтов в I кв. 2015 г. также сформировали «Фармак» и «KRKA» (табл. 3). Большинство компаний, активно промотирующих свои препараты посредством визитов медицинских представителей, получают заслуженные дивиденды в виде продаж. Так, лишь 6 из топ-30 наиболее промоактивных компаний не входят в рейтинг топ-30 по объему продаж лекарственных средств в денежном выражении.

| Таблица 3 | Топ-30 маркетирующих организаций по суммарному количеству воспоминаний врачей и фармацевтов о визитах медицинских представителей по итогам I кв. 2015 г. с указанием их позиций в рейтинге по объему аптечных продаж лекарственных средств в денежном выражении в I кв. 2015 г. |

| Маркетирующая организация | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж в денежном выражении | ||

|---|---|---|---|---|

| Итого | Врачи | Фармацевты | ||

| Berlin-Chemie (Германия) | 1 | 1 | 1 | 2 |

| Фармак (Украина) | 2 | 4 | 2 | 1 |

| KRKA (Словения) | 3 | 2 | 4 | 9 |

| Sandoz (Швейцария) | 4 | 7 | 7 | 10 |

| Takeda (Япония) | 5 | 3 | 32 | 7 |

| Servier (Франция) | 6 | 5 | 34 | 17 |

| Stada (Германия) | 7 | 16 | 5 | 21 |

| Teva (Израиль) | 8 | 14 | 9 | 12 |

| Юрия-Фарм (Украина) | 9 | 6 | 23 | 14 |

| Kusum Healthcare (Индия) |

10 | 13 | 14 | 15 |

| Sanofi (Франция) | 11 | 17 | 11 | 5 |

| Фарма Старт (Украина) | 12 | 8 | 30 | 28 |

| GlaxoSmithKline (Великобритания) |

13 | 10 | 29 | 13 |

| Gedeon Richter (Венгрия) | 14 | 11 | 35 | 8 |

| Артериум Корпорация (Украина) | 15 | 15 | 20 | 4 |

| Astellas Pharma Europe (Нидерланды) | 16 | 9 | 42 | 34 |

| Abbott Products GmbH (Германия) | 17 | 12 | 33 | 20 |

| Киевский витаминный завод (Украина) | 18 | 20 | 13 | 11 |

| Bayer Consumer Care (Швейцария) | 19 | 38 | 6 | 16 |

| Reckitt Benckiser Healthcare International (Великобритания) | 20 | 83 | 3 | 29 |

| Boehringer Ingelheim (Германия) | 21 | 25 | 16 | 26 |

| Дельта Медикел (Украина) |

22 | 44 | 10 | 27 |

| Actavis Group (Исландия) |

23 | 23 | 18 | 19 |

| ПРО-фарма (Украина) | 24 | 18 | 25 | 35 |

| Alpen Pharma AG (Швейцария) | 25 | 30 | 17 | 22 |

| Мегаком (Украина) | 26 | 19 | 37 | 50 |

| Bionorica (Германия) | 27 | 22 | 28 | 30 |

| Novartis Consumer Health (Швейцария) | 28 | 96 | 8 | 25 |

| Dr. Reddy’s (Индия) | 29 | 26 | 22 | 41 |

| Дарница (Украина) | 30 | 32 | 19 | 3 |

ИТОГИ

По итогам I кв. 2015 г. общее количество воспоминаний специалистов здравоохранения о различных видах промоции (посредством визитов медицинских представителей, организации конференций/семинаров, почтовых рассылок и акций, а также размещения POS-материалов) лекарственных средств составило 1,3 млн, что на 17% меньше по сравнению с аналогичным периодом предыдущего года.

Снижение промоционной активности характерно для промоции посредством визитов медицинских представителей. А для других видов промоции отмечается прирост. Поскольку, оптимизируя свои расходы, компании все чаще используют маркетинг-микс.

Снижение промоактивности посредством визитов медицинских представителей характерно для всех регионов Украины, большинства специальностей врачей и групп АТС-классификации.

Изменилась и частота посещения различных специалистов здравоохранения. Более часто медицинские представители стараются посещать врачей и фармацевтов и реже — экспертов центров закупок.

Также отмечается укрепление позиций отечественных производителей в сфере промоционной активности. Их доля в структуре воспоминаний о промоции перманентно увеличивается.

Промоционная деятельность приносит свои плоды. Компании, активно продвигающие свои препараты, занимают высокие позиции в рейтинге по объему продаж.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим