|

МЕТОДОЛОГИЯ

Напомним, что при проведении исследования использованы данные об объемах аптечных продаж в ценах конечного потребителя.

При этом для отображения сведений о розничном фармрынке Украины использованы неверсионные данные. То есть при расчете количественных показателей исследуемым группам товаров присвоены качественные характеристики по состоянию на момент подготовки статьи.

Такая особенность в методологии отображения данных позволяет отслеживать актуальное на текущий момент состояние продуктового портфеля производителей, хотя и может обусловить незначительные отличия при пересчете групповых показателей за предыдущие периоды, например сегодня и месяцем ранее.

Изменения групповых показателей зачастую проявляются, например, в объединении производителей, в переходе товаров «аптечной корзины» из одной категории в другую, в изменении регуляторного статуса препарата и т.д. Надеемся, что изменения, внесенные в методологию отображения данных, в некоторой степени облегчат исследование динамики групповых показателей.

ТАК МНОГО НОВОГО!

Объем рынка аптечных продаж в январе 2007 г. составил 841,5 млн грн. в денежном и 144,5 млн упаковок в натуральном выражении (табл. 1). Продажи товаров «аптечной корзины» в денежном выражении увеличились по сравнению с аналогичным периодом прошлого года на 12,8%, а в натуральном — уменьшились на 8,0%. Доля ЛС в общем объеме аптечных продаж уменьшилась, составив 84,1% в денежном и 65,3% в натуральном выражении.

Таблица 1

Объем аптечных продаж по категориям товаров в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Январь, год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 | 438,6 | 88,1 | – | 82,9 | 69,4 | – |

| 2006 | 648,7 | 87,0 | 47,9 | 108,7 | 69,3 | 31,1 |

| 2007 | 707,7 | 84,1 | 9,1 | 94,4 | 65,3 | -13,2 |

| ИМН | ||||||

| 2005 | 38,4 | 7,7 | – | 33,5 | 28,1 | – |

| 2006 | 60,1 | 8,1 | 56,5 | 43,0 | 27,4 | 28,3 |

| 2007 | 71,2 | 8,5 | 18,4 | 43,5 | 30,1 | 1,1 |

| Косметика | ||||||

| 2005 | 10,9 | 2,2 | – | 1,4 | 1,2 | – |

| 2006 | 21,9 | 2,9 | 100,8 | 2,7 | 1,7 | 94,8 |

| 2007 | 40,1 | 4,8 | 83,7 | 3,9 | 2,7 | 43,5 |

| БАД | ||||||

| 2005 | 10,1 | 2,0 | – | 1,7 | 1,3 | – |

| 2006 | 15,0 | 2,0 | 48,6 | 2,5 | 1,6 | 49,1 |

| 2007 | 22,5 | 2,6 | 49,6 | 2,7 | 1,9 | 9,9 |

| Всего | ||||||

| 2005 | 498,0 | – | – | 119,5 | – | – |

| 2006 | 745,7 | – | 49,7 | 157,0 | – | 31,3 |

| 2007 | 841,5 | – | 12,8 | 144,5 | – | -8,0 |

По итогам января 2007 г. объем аптечных продаж ЛС в денежном выражении увеличился всего на 9,1%, а в натуральном уменьшился на 13,2% и составил 707,7 млн грн. за 94,4 млн упаковок.

За 12 мес (февраль 2006 – январь 2007 г.) объем продаж ЛС в денежном выражении составил 8121,3 млн грн., превысив показатель аналогичного периода предыдущих лет на 19,5%. В это же время в натуральном выражении объем реализации препаратов увеличился всего на 0,2% и составил 1209,6 млн упаковок.

Очевидно, что сегмент ЛС первым принял форму интенсивно развивающегося организма, а к уменьшению объемов продаж таковых в натуральном выражении в значительной степени привела переориентация потребителей на более дорогостоящие препараты. По другим категориям товаров «аптечной корзины» по-прежнему отмечается и интенсивный, и экстенсивный рост.

ЛС — единственная категория товаров «аптечной корзины», объемы продаж которых в натуральном выражении уменьшились

Наиболее активно развивающейся категорией товаров «аптечной корзины» по итогам января 2007 г. стала косметика. Объем аптечных продаж таковой увеличился по сравнению с январем 2006 г. чуть менее чем в 2 раза в денежном и практически в 1,5 раза в натуральном выражении и составил в общем объеме продаж товаров «аптечной корзины» 4,8 и 3,9% соответственно.

Второе место по темпам развития в январе 2007 г. заняли биологически активные добавки (БАД). Аптечные продажи этих продуктов увеличились в 1,5 раза в денежном и почти на 10% в натуральном выражении. Объемы розничной реализации изделий медицинского назначения (ИМН) в исследуемый период в натуральном выражении остались почти на том же уровне, что и в январе прошлого года, тогда как в денежном — увеличились на 18,4%.

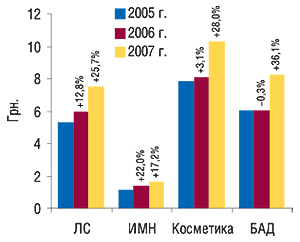

Превалирование показателей прироста объемов аптечных продаж в денежном выражении над таковыми в натуральном в свою очередь указывает на повышение средневзвешенной стоимости 1 упаковки всех категорий товаров «аптечной корзины» (рис. 1). Так, в январе 2007 г. наибольшая средневзвешенная стоимость 1 упаковки была отмечена у косметики — 10,3 грн. Причем по сравнению с январем 2006 г. этот показатель увеличился на 28,0%. Максимальный прирост средневзвешенной стоимости зафиксирован для БАД — 36,1%, в результате чего она составила 8,2 грн.

|

Повышение средневзвешенной стоимости 1 упаковки ЛС зафиксировано на отметке +25,7% по сравнению с январем 2006 г. По итогам исследуемого периода этот показатель составил 7,5 грн., что на 1,5 грн. больше, чем в аналогичный период предыдущего года. Средневзвешенная стоимость ИМН остается самой низкой среди всех категорий товаров «аптечной корзины» (1,6 грн.). Тем не менее, и в этом случае зафиксирован немалый прирост — 17,2%.

По итогам исследуемого периода сильным звеном рынка оказались зарубежные производители, которым по темпам наращивания объемов продаж всех категорий товаров «аптечной корзины» удалось опередить отечественных (табл. 2, 3). Украинские фармкомпании дали фору зарубежным в сегменте БАД, увеличив объемы продаж этой категории товаров в натуральном выражении. Применительно к продажам продуктов зарубежного производства в этом случае не было отмечено каких-либо изменений по сравнению с январем 2006 г.

Таблица 2

Объем аптечных продаж в денежном выражении

по категориям товаров зарубежного и отечественного производства в январе 2005–2007 гг.

с указанием процента прироста/убыли по сравнению с предыдущим годом

| Январь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 316,9 | 72,2 | – | 121,7 | 27,8 | – |

| 2006 | 470,1 | 72,5 | 48,4 | 178,6 | 27,5 | 46,7 |

| 2007 | 531,1 | 75,0 | 13,0 | 176,6 | 25,0 | -1,1 |

| ИМН | ||||||

| 2005 | 24,6 | 64,0 | – | 13,8 | 36,0 | – |

| 2006 | 40,9 | 68,0 | 66,4 | 19,3 | 32,0 | 39,1 |

| 2007 | 51,8 | 72,8 | 26,8 | 19,4 | 27,2 | 0,7 |

| Косметика | ||||||

| 2005 | 7,9 | 72,6 | – | 3,0 | 27,4 | – |

| 2006 | 15,5 | 70,7 | 95,4 | 6,4 | 29,3 | 114,9 |

| 2007 | 28,7 | 71,6 | 86,0 | 11,4 | 28,4 | 78,1 |

| БАД | ||||||

| 2005 | 5,1 | 50,4 | – | 5,0 | 49,6 | – |

| 2006 | 7,4 | 49,3 | 45,3 | 7,6 | 50,7 | 51,9 |

| 2007 | 12,2 | 54,1 | 64,4 | 10,3 | 45,9 | 35,2 |

| Всего | ||||||

| 2005 | 354,4 | 71,2 | – | 143,6 | 28,8 | – |

| 2006 | 533,9 | 71,6 | 50,6 | 211,9 | 28,4 | 47,6 |

| 2007 | 623,8 | 74,1 | 16,9 | 217,7 | 25,9 | 2,7 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Январь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 23,6 | 28,4 | – | 59,4 | 71,6 | – |

| 2006 | 35,4 | 32,6 | 50,5 | 73,3 | 67,4 | 23,5 |

| 2007 | 33,7 | 35,7 | -4,9 | 60,6 | 64,3 | -17,2 |

| ИМН | ||||||

| 2005 | 15,8 | 47,0 | – | 17,8 | 53,0 | – |

| 2006 | 21,3 | 49,6 | 35,3 | 21,7 | 50,4 | 22,0 |

| 2007 | 24,8 | 56,9 | 16,1 | 18,7 | 43,1 | -13,7 |

| Косметика | ||||||

| 2005 | 0,6 | 45,1 | – | 0,8 | 54,9 | – |

| 2006 | 1,2 | 43,7 | 88,6 | 1,5 | 56,3 | 99,9 |

| 2007 | 1,8 | 46,5 | 52,5 | 2,1 | 53,5 | 36,5 |

| БАД | ||||||

| 2005 | 0,4 | 26,3 | – | 1,2 | 73,7 | – |

| 2006 | 0,6 | 25,1 | 42,3 | 1,9 | 74,9 | 51,5 |

| 2007 | 0,6 | 22,9 | 0,0 | 2,1 | 77,1 | 13,3 |

| Всего | ||||||

| 2005 | 40,4 | 33,8 | – | 79,1 | 66,2 | – |

| 2006 | 58,6 | 37,3 | 45,1 | 98,4 | 62,7 | 24,3 |

| 2007 | 60,9 | 42,2 | 4,0 | 83,6 | 57,8 | -15,1 |

В результате доля товаров «аптечной корзины» зарубежного производства в общем объеме продаж таковых по итогам января 2007 г. увеличилась в денежном и натуральном выражении до 74,1 и 42,2% соответственно. В общем объеме продаж ЛС доля зарубежных фармпроизводителей составила 75,0 и 35,7%.

Реалии современного рынка указывают на неумолимое снижение интереса потребителей к дешевым препаратам. Так, по итогам января 2007 г. объем аптечных продаж препаратов, отнесенных к низкостоимостной ценовой нише (стоимость — менее 4,5 грн.), уменьшился на 12,5% в денежном и 19,3% в натуральном выражении (табл. 4). Лидерами рынка по-прежнему остаются среднестоимостные ЛС (4,5–26,0 грн.), доля которых составила 45,7% общего объема продаж этой категории товаров. Тем не менее, объем реализации среднестоимостных препаратов увеличился всего на 6,1% в денежном выражении, а в натуральном — уменьшился на 3,4%. Наиболее же успешными в исследуемый период стали высокостоимостные ЛС. Объем продаж препаратов этой ценовой ниши увеличился на 22,7 и 16,5% в денежном и натуральном выражении соответственно.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Январь, год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 | 80,0 | 18,2 | – | 60,0 | 72,4 | – |

| 2006 | 107,5 | 16,6 | 34,4 | 73,5 | 67,6 | 22,5 |

| 2007 | 94,1 | 13,3 | -12,5 | 59,3 | 62,9 | -19,3 |

| Среднестоимостная | ||||||

| 2005 | 200,1 | 45,6 | – | 19,6 | 23,6 | – |

| 2006 | 304,7 | 47,0 | 52,2 | 30,0 | 27,6 | 53,3 |

| 2007 | 323,3 | 45,7 | 6,1 | 29,0 | 30,7 | -3,4 |

| Высокостоимостная | ||||||

| 2005 | 158,5 | 36,2 | – | 3,3 | 4,0 | – |

| 2006 | 236,5 | 36,4 | 49,2 | 5,2 | 4,8 | 56,4 |

| 2007 | 290,3 | 41,0 | 22,7 | 6,0 | 6,4 | 16,5 |

| Всего | ||||||

| 2005 | 438,6 | – | – | 82,9 | – | – |

| 2006 | 648,7 | – | 47,9 | 108,7 | – | 31,1 |

| 2007 | 707,7 | – | 9,1 | 94,4 | – | -13,2 |

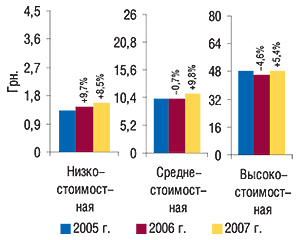

Необходимо отметить, что годом ранее, в январе 2006 г., в средне- и высокостоимостной ценовых нишах было отмечено снижение средневзвешенной стоимости 1 упаковки ЛС по сравнению с январем 2005 г. В исследуемый период средневзвешенная стоимость таких препаратов повысилась относительно января 2006 г. на 9,8 и 5,4% соответственно (рис. 2). Таким образом, в исследуемый период потребители стали покупать более дорогие средне- и высокостоимостные препараты, чем в январе прошлого года.

|

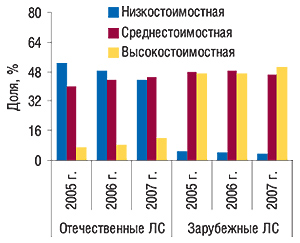

Среднестоимостные препараты — теперь лидеры в общем объеме продаж отечественных ЛС

И, наконец, стоит поздравить украинских производителей с увеличением доли средне- и высокостоимостных препаратов в общем объеме продаж выпускаемых ими ЛС в денежном выражении. Причем доля среднестоимостных препаратов в январе 2007 г. превысила таковую низкостоимостных и составила 44,6% общего объема продаж отечественных ЛС в денежном выражении (рис. 3).

|

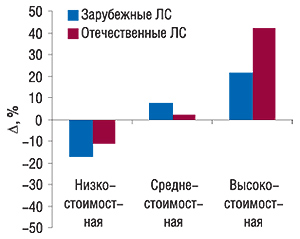

Важно, что темпы прироста объемов аптечных продаж высокостоимостных препаратов украинского производства в январе 2007 г. по сравнению с январем 2006 г. были гораздо выше, чем зарубежного (рис. 4). Продажи отечественных ЛС высокостоимостной ниши увеличились на 42,1% в денежном и 48,2% натуральном выражении. В результате доля этой ценовой ниши в общем объеме продаж препаратов украинского производства в денежном выражении увеличилась на 3,6% и достигла отметки 11,8%. Отметим также, что доля рецептурных препаратов в общем объеме аптечных продаж ЛС в январе 2007 г. составила 50,2% в денежном и 31,3% в натуральном выражении, что выше показателей за аналогичный период 2006 г. на 0,9 и 0,2% соответственно.

|

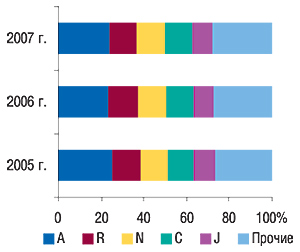

Фармакотерапевтическая структура рынка аптечных продаж ЛС в январе 2007 г. претерпела некоторые изменения по сравнению с аналогичным периодом прошлого года. Несмотря на то что состав топ-5 по объемам аптечных продаж в денежном выражении групп АТС-классификации первого уровня остался таким же, как и в январе 2006 г., их доля уменьшилась по этому показателю с 73,1 до 72,2% (рис. 5). В числе этих групп незначительное увеличение удельного веса зафиксировано только по группам А «Средства, влияющие на пищеварительную систему и метаболизм» и С «Средства, влияющие на сердечно-сосудистую систему». Наибольший прирост объемов аптечных продаж ЛС в денежном выражении в исследуемый период по сравнению с аналогичным периодом прошлого года отмечен по группе L «Антинеопластические и иммуномодулирующие средства» — 31,0%.

|

В разрезе топ-10 групп АТС-классификации третьего уровня — лидеров по объемам продаж в денежном выражении, максимальный прирост объемов реализации отмечен по препаратам группы R05C «Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства» (табл. 5).

Таблица 5

Топ-10 групп АТС-классификации третьего уровня по объему аптечных продаж ЛС

в денежном выражении в январе 2005–2007 гг. с указанием процента прироста/убыли

по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 22,3 | 36,0 | 61,3 | 32,9 | -8,4 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 15,8 | 24,0 | 51,5 | 27,9 | 16,5 |

| 3 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 11,3 | 17,1 | 51,2 | 20,7 | 21,1 |

| 4 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 13,3 | 17,5 | 31,8 | 20,6 | 17,4 |

| 5 | C01E | Прочие кардиологические препараты | 12,0 | 18,4 | 53,3 | 20,4 | 10,5 |

| 6 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 11,7 | 16,5 | 41,3 | 18,7 | 13,6 |

| 7 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 9,9 | 15,5 | 56,6 | 17,9 | 15,7 |

| 8 | R02A | Препараты, применяемые при заболеваниях горла | 9,7 | 15,3 | 57,4 | 17,7 | 15,9 |

| 9 | A11A | Поливитамины с добавками | 11,8 | 16,8 | 41,8 | 16,5 | -1,6 |

| 10 | N05C | Снотворные и седативные препараты | 10,1 | 14,9 | 48,0 | 15,9 | 6,3 |

| Прочие | 310,7 | 456,7 | 47,0 | 498,5 | 9,1 | ||

| Всего | 438,6 | 648,7 | 47,9 | 707,7 | 9,1 | ||

Продажи препаратов группы N02B «Прочие анальгетики и антипиретики», которая традиционно заняла 1-е место в этом рейтинге, уменьшились на 8,4% по сравнению с январем 2006 г., что, впрочем, не отразилось на ее позициях в топ-листе. Применительно к 7 из топ-10 групп АТС-классификации третьего уровня по объемам аптечных продаж в денежном выражении в январе 2007 г. было отмечено увеличение объемов продаж, превышающее среднерыночный показатель.

Лидером среди брэндов ЛС по объемам аптечных продаж в денежном выражении в январе 2007 г. по-прежнему остается ЭССЕНЦИАЛЕ (табл. 6). Следует обратить внимание на то, что 2-е место в представленном рейтинге занял МЕЗИМ. Причем МЕЗИМ ФОРТЕ (табл., № 20) в исследуемый период стал абсолютным лидером по объемам продаж среди лекарственных форм. Похоже, что активная рекламная кампания МЕЗИМА в период новогодних праздников послужила хорошим стимулом для этого.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в январе 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нэйм | № п/п, год | |

| 2007 | 2006 | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| МЕЗИМ | 2 | 3 |

| АКТОВЕГИН | 3 | 4 |

| ЦЕФТРИАКСОН | 4 | 2 |

| МИЛДРОНАТ | 5 | 7 |

| ПРЕДУКТАЛ | 6 | 9 |

| ФЕЗАМ | 7 | 5 |

| ЛАЗОЛВАН | 8 | 16 |

| НО-ШПА | 9 | 6 |

| ВИТРУМ | 10 | 10 |

| ЭНАП | 11 | 15 |

| НАТРИЯ ХЛОРИД | 12 | 11 |

| КЕТАНОВ | 13 | 14 |

| ФЕСТАЛ | 14 | 13 |

| КОЛДРЕКС | 15 | 8 |

| ЛИНЕКС | 16 | 29 |

| ГЕПАБЕНЕ | 17 | 23 |

| ФЕРВЕКС | 18 | 12 |

| ПРОСТАМОЛ УНО | 19 | 19 |

| ЦЕРЕБРОЛИЗИН | 20 | 34 |

| ДИКЛОБЕРЛ | 21 | 26 |

| ТРАУМЕЛЬ С | 22 | 33 |

| АЦЦ | 23 | 37 |

| ТИОТРИАЗОЛИН | 24 | 64 |

| ВИАГРА | 25 | 24 |

| АУГМЕНТИН | 26 | 71 |

| УГОЛЬ АКТИВИРОВАННЫЙ | 27 | 77 |

| ЭНТЕРОСГЕЛЬ | 28 | 41 |

| АСКОРБИНОВАЯ КИСЛОТА | 29 | 21 |

| СТРЕПСИЛС | 30 | 22 |

Интересен также тот факт, что УГОЛЬ АКТИВИРОВАННЫЙ, невзирая на принадлежность к наименее успешным на рынке низкостоимостным препаратам, поднялся в рейтинге брэндов ЛС по объемам продаж в денежном выражении с 77-го места в январе 2006 г. на 27-е в исследуемый период.

Лидером рейтинга маркетирующих организаций по объемам продаж ЛС в январе 2007 г. стала «Berlin-Chemie/Menarini Group» (табл. 7). На вершину этого рейтинга компания вышла еще в прошлом году и, как видно, не планирует сдавать свои позиции. В целом же состав представленного топ-листа мало изменился и пополнился всего двумя новичками, которые не входили в топ-30 за январь 2006 г.: компаниями «Bionorica» и «Стада-Нижфарм».

Таблица 7

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в январе 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Маркетирующая организация | № п/п, год | |

| 2007 | 2006 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 1 |

| Дарница (Украина) | 3 | 3 |

| Артериум Корпорация (Украина) | 4 | 4 |

| Sandoz (Швейцария) | 5 | 10 |

| GlaxoSmithKline (Великобритания) | 6 | 8 |

| KRKA (Словения) | 7 | 5 |

| Фармак (Украина) | 8 | 7 |

| Борщаговский ХФЗ (Украина) | 9 | 6 |

| Servier (Франция) | 10 | 15 |

| Здоровье (Украина) | 11 | 9 |

| Heel (Германия) | 12 | 12 |

| Gedeon Richter (Венгрия) | 13 | 11 |

| Actavis Group (Исландия) | 14 | 13 |

| Boehringer Ingelheim (Германия) | 15 | 16 |

| ratiopharm (Германия) | 16 | 18 |

| Nycomed (Норвегия) | 17 | 20 |

| Sagmel (США) | 18 | 14 |

| Solvay Pharmaceuticals (Нидерланды) | 19 | 24 |

| Pfizer Inc. (США) | 20 | 21 |

| Ranbaxy (Индия) | 21 | 17 |

| Bittner (Австрия) | 22 | 22 |

| Genom Biotech (Индия) | 23 | 19 |

| Schering (Германия) | 24 | 27 |

| BMS (США) | 25 | 23 |

| Egis (Венгрия) | 26 | 26 |

| Bionorica (Германия) | 27 | 39 |

| Bayer (Германия) | 28 | 28 |

| Стада-Нижфарм (Германия-Россия) | 29 | 31 |

| Киевский витаминный завод (Украина) | 30 | 25 |

Подводя итоги исследования рынка аптечных продаж за первый месяц текущего года, хотелось бы отметить, что многие изменения по сравнению с январем 2006 г. свидетельствуют о сохранении тенденций, наметившихся еще в середине прошлого года. Объемы аптечных продаж в натуральном выражении по-прежнему уменьшаются. Происходит это за счет уменьшения объемов реализации ЛС. Частично причина таких изменений кроется и в снижении спроса на низкостоимостные препараты, на смену которым приходят более дорогие современные ЛС. Вместе с тем в общем объеме розничного фармрынка было отмечено увеличение доли рецептурных препаратов, что подводит к мысли о некоторой зрелости в отношениях между спросом и предложением. Стремительные темпы развития сопутствующих категорий товаров «аптечной корзины» также во многом оживляют рыночную ситуацию. Вполне вероятно, что и в ближайшее время такие тенденции сохранятся. При этом необходимо учитывать, что увеличение объемов импорта и производства ГЛС в январе 2007 г. было гораздо выше такового рынка аптечных продаж (см. «Еженедельник АПТЕКА» № 12 (583) от 26 марта 2007 г.). Судя по всему, производители намерены активно бороться за увеличение объемов реализации и своей доли рынка. Вопрос только в том, какие инструменты они предпочтут использовать для сбыта своей продукции. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим