|

Общий объем рынка аптечных продаж в Украине по итогам первых 6 мес 2006 г. составил 4647,7 млн грн. в денежном и 960,0 млн упаковок в натуральном выражении (табл. 1), превысив показатели аналогичного периода прошлого года на 44,5 и 27,8% соответственно. В разрезе различных категорий товаров «аптечной корзины» максимальные объемы продаж отмечают по лекарственным средствам (ЛС) — 4011,7 млн грн. и 643,6 млн упаковок. Однако прирост объемов продаж по этой категории товаров оказался ниже такового в целом по рынку — 42,8 и 25,4% в денежном и натуральном выражении соответственно.

Следует отметить, что и на протяжении всего исследуемого периода показатели прироста объемов продаж таких категорий как ИМН, косметика и БАД, превалировали над таковыми по ЛС. С начала 2006 г. такие изменения в структуре аптечных продаж приобрели характер ярко выраженной тенденции. В целом же по итогам первых 6 мес 2006 г. максимально повысился спрос на косметику. Объемы продаж этой категории товаров в исследуемый период увеличились на 84,1% в денежном и 77,3% в натуральном выражении. В результате таких изменений было зафиксировано наибольшее увеличение доли объемов продаж этой категории товаров в денежном выражении — 0,7% (с 2,5 до 3,2%). Естественно, на фоне ЛС и ИМН значение этого показателя не представляется значимым. Однако наряду с немалым приростом объемов продаж БАД в исследуемый период (53,0% в денежном и 42,8% в натуральном выражении), эти события стали знаковыми для отечественного фармрынка и свидетельствуют об увеличении не только спроса на «вспомогательные» товары, но и о повышении потребностей и возможностей населения нашей страны заботиться о своем здоровье — повышении качественного уровня жизни.

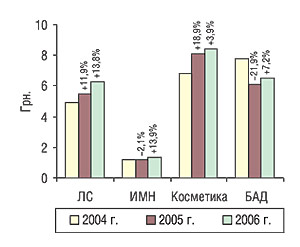

По итогам исследуемого периода наметилась также тенденция к превалированию приростов объемов продаж всех категорий товаров в денежном выражении над таковым в натуральном. Это, в свою очередь, отражается на повышении средневзвешенной стоимости 1 упаковки всех категорий товаров «аптечной корзины». Так, наибольший прирост этого показателя был отмечен в категориях ЛС и ИМН — 13,8 и 13,9% соответственно (рис. 1). В результате средневзвешенная стоимость ЛС повысилась на 76 коп. и составила 6 грн. 23 коп., а ИМН — всего на 16 коп., составив при этом 1 грн. 35 коп. Некоторое повышение этого показателя было отмечено также по косметике и БАД.

Таблица 1

Объем аптечных продаж по категориям товаров за первые 6 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| Январь–июнь, год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2004 | 2282,4 | 87,0 | – | 466,4 | 69,9 | – |

| 2005 | 2809,5 | 87,3 | 23,1 | 513,1 | 68,3 | 10,0 |

| 2006 | 4011,7 | 86,3 | 42,8 | 643,6 | 67,0 | 25,4 |

| ИМН | ||||||

| 2004 | 224,0 | 8,5 | ? | 184,6 | 27,7 | ? |

| 2005 | 257,9 | 8,0 | 15,2 | 217,1 | 28,9 | 17,6 |

| 2006 | 382,3 | 8,2 | 48,2 | 282,6 | 29,4 | 30,2 |

| Косметика | ||||||

| 2004 | 64,3 | 2,5 | ? | 9,4 | 1,4 | ? |

| 2005 | 79,9 | 2,5 | 24,4 | 9,8 | 1,3 | 4,6 |

| 2006 | 147,2 | 3,2 | 84,1 | 17,4 | 1,8 | 77,3 |

| БАД | ||||||

| 2004 | 51,8 | 2,0 | ? | 6,6 | 1,0 | ? |

| 2005 | 69,6 | 2,2 | 34,4 | 11,4 | 1,5 | 72,2 |

| 2006 | 106,5 | 2,3 | 53,0 | 16,3 | 1,7 | 42,8 |

| Всего | ||||||

| 2004 | 2622,4 | – | – | 667,1 | – | – |

| 2005 | 3217,0 | – | 22,7 | 751,5 | – | 12,6 |

| 2006 | 4647,7 | – | 44,5 | 960,0 | – | 27,8 |

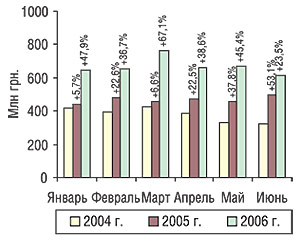

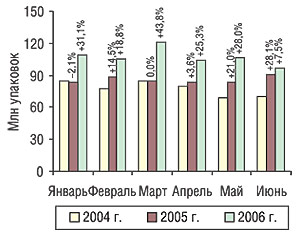

Отметим, что в июне 2006 г. объем продаж ЛС составил 616,2 млн грн. в денежном и 97,4 млн упаковок в натуральном выражении (рис. 2, 3). Причем именно в этот период были отмечены минимальные показатели прироста объемов аптечных продаж с начала текущего года по показателю как в денежном, так и в натуральном выражении — 23,5 и 7,5% соответственно. Однако следует учитывать, что в данном случае показатели увеличения объемов аптечных продаж ЛС были частично аккумулированы таковыми в аналогичный период прошлого года. Июнь 2005 г. стал, своего рода, прорывом в истории отечественного рынка аптечных продаж. Напомним, что именно в этот период впервые с начала 2004 г. был выявлен более чем полуторакратный прирост объемов аптечных продаж относительно аналогичного периода прошлого года. И впредь до конца 2005 г. не опускался ниже отметки в 45% по показателю в денежном и 25% в натуральном выражении. В начале 2006 г. показатели прироста объемов аптечных продаж несколько снизились. И все же за первые 5 мес нынешнего года они были выше, чем в прошлом году относительно аналогичных периодов 2004 г. И только по итогам июня 2006 г. прирост объемов розничной реализации ЛС в денежном и натуральном выражении оказался ниже такового по итогам аналогичного периода 2005 г. относительно июня 2004 г.

|

|

|

Выручка аптечных учреждений от продаж различных категорий товаров «аптечной корзины» по итогам 6 мес 2006 г. распределилась неравномерно между зарубежными и отечественными товарами (табл. 2, 3). В целом по рынку максимальный удельный вес объемов аптечных продаж в денежном выражении по-прежнему отмечают по товарам зарубежного производства (71,8%). Тогда как украинские товары оставляют за собой первенство по объемам аптечных продаж различных категорий продукции только в натуральном выражении (62,1%). Несмотря на высокие показатели прироста продаж всех категорий отечественных товаров, борьба за повышение конкурентоспособности своей продукции обернулась для украинских производителей уменьшением доли рынка.

Следует отметить, что на протяжении всего исследуемого периода по зарубежным ЛС от мечали снижение средневзвешенной стоимости 1 упаковки ЛС по сравнению с аналогичным периодом прошлого года и изменение структуры поставок зарубежных препаратов, о чем уже шла речь в наших предыдущих публикациях, посвященных исследованиям фармацевтического рынка Украины. Таким образом, банальное, на первый взгляд, увеличение товарооборота оптовыми операторами рынка все же привело к увеличению доли объемов аптечных продаж товаров зарубежного производства. При этом следует учитывать снижение торговой наценки на зарубежные ЛС, которое сопровождало этот процесс. Очевидно, первопричиной таких изменений стала напряженная конкуренция между оптовыми операторами рынка.

Тем не менее, в таких категориях, как косметика и БАД, прирост объемов аптечных продаж отечественных товаров превысил таковой по зарубежным. Причем столь явное первенство было завоевано отечественными товарами на протяжении первых 6 мес 2006 г. В результате доля объемов продаж отечественной косметики и БАД в общем объеме аптечных продаж увеличилась на 0,7 и 1,1% в денежном выражении

Таблица 2

Объем аптечных продаж в денежном выражении

по категориям товаров зарубежного

и отечественного производства за первые 6 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| Январь–июнь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2004 | 1647,8 | 72,2 | – | 634,6 | 27,8 | – |

| 2005 | 2022,6 | 72,0 | 22,7 | 786,8 | 28,0 | 24,0 |

| 2006 | 2919,2 | 72,8 | 44,3 | 1092,5 | 27,2 | 38,8 |

| ИМН | ||||||

| 2004 | 144,2 | 64,4 | – | 79,7 | ? | – |

| 2005 | 165,6 | 64,2 | 14,8 | 92,4 | 35,8 | 15,9 |

| 2006 | 261,8 | 68,5 | 58,1 | 120,5 | 31,5 | 30,5 |

| Косметика | ||||||

| 2004 | 44,9 | 69,8 | – | 19,4 | 30,2 | – |

| 2005 | 56,3 | 70,4 | 25,4 | 23,7 | 29,6 | 22,2 |

| 2006 | 102,6 | 69,7 | 82,3 | 44,6 | 30,3 | 88,3 |

| БАД | ||||||

| 2004 | 26,6 | 51,4 | – | 25,2 | 48,6 | – |

| 2005 | 36,1 | 51,9 | 35,7 | 33,5 | 48,1 | 33,0 |

| 2006 | 54,1 | 50,8 | 49,8 | 52,4 | 49,2 | 56,5 |

| Всего | ||||||

| 2004 | 1863,5 | 71,1 | – | 758,9 | 28,9 | – |

| 2005 | 2280,6 | 70,9 | 22,4 | 936,4 | 29,1 | 23,4 |

| 2006 | 3337,7 | 71,8 | 46,3 | 1310,0 | 28,2 | 39,9 |

Таблица 3

Объем аптечных продаж в натуральном выражении

по категориям товаров зарубежного

и отечественного производства за первые 6 мес 2004– 2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| Январь–июнь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2004 | 127,3 | 27,3 | – | 339,2 | 72,7 | – |

| 2005 | 147,8 | 28,8 | 16,1 | 365,3 | 71,2 | 7,7 |

| 2006 | 205,5 | 31,9 | 39,1 | 438,1 | 68,1 | 19,9 |

| ИМН | ||||||

| 2004 | 89,2 | 48,3 | – | 95,4 | 51,7 | – |

| 2005 | 98,3 | 45,3 | 10,1 | 118,8 | 54,7 | 24,5 |

| 2006 | 146,5 | 51,9 | 49,1 | 136,1 | 48,1 | 14,5 |

| Косметика | ||||||

| 2004 | 4,2 | 44,1 | – | 5,3 | 55,9 | – |

| 2005 | 4,0 | 40,8 | -3,2 | 5,8 | 59,2 | 10,8 |

| 2006 | 7,4 | 42,6 | 84,8 | 10,0 | 57,4 | 72,0 |

| БАД | ||||||

| 2004 | 1,6 | 24,5 | – | 5,0 | 75,5 | – |

| 2005 | 3,0 | 26,5 | 86,0 | 8,4 | 73,5 | 67,7 |

| 2006 | 4,1 | 25,3 | 36,2 | 12,2 | 74,7 | 45,1 |

| Всего | ||||||

| 2004 | 222,3 | 33,3 | – | 444,8 | 66,7 | – |

| 2005 | 253,1 | 33,7 | 13,9 | 498,3 | 66,3 | 12,0 |

| 2006 | 363,6 | 37,9 | 43,6 | 596,4 | 62,1 | 19,7 |

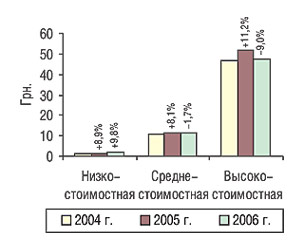

Одними из наиболее существенных на розничном фармацевтическом рынке в исследуемый период стали изменения в ценовой структуре аптечных продаж ЛС. Наибольшую долю выручки аптечные учреждения по-прежнему получают от реализации среднестоимостных препаратов (табл. 4). При этом сохранение тенденции увеличения объемов продаж относительно дорогостоящих препаратов привела к уменьшению удельного веса низкостоимостной ниши в общем объеме аптечных продаж как в денежном, так и в натуральном выражении. Относительно этой ниши отмечают и самые низкие показатели прироста объемов аптечных продаж, которые оказались ниже таковых в целом по рынку. При этом объем продаж средне- и высокостоимостных ЛС увеличился практически в 1,5 раза как в денежном, так и в натуральном выражении.

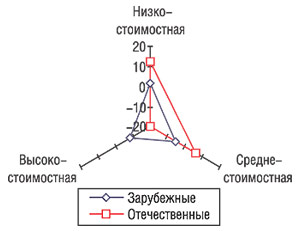

В этих структурных изменениях есть еще один очень важный нюанс: прирост объемов аптечных продаж отечественных препаратов в денежном выражении по итогам первых 6 мес 2006 г. относительно аналогичного периода прошлого года значительно превзошел таковой зарубежных практически в каждой ценовой нише (рис. 4).

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам за первые 6 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| Январь–июнь, год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2004 | 470,3 | 20,6 | – | 352,5 | 75,6 | – |

| 2005 | 554,1 | 19,7 | 17,8 | 381,2 | 74,3 | 8,2 |

| 2006 | 717,1 | 17,9 | 29,4 | 449,2 | 69,8 | 17,8 |

| Среднестоимостная | ||||||

| 2004 | 1011,3 | 44,3 | – | 96,8 | 20,8 | – |

| 2005 | 1276,2 | 45,4 | 26,2 | 113,0 | 22,0 | 16,7 |

| 2006 | 1809,9 | 45,1 | 41,8 | 163,0 | 25,3 | 44,2 |

| Высокостоимостная | ||||||

| 2004 | 800,8 | 35,1 | – | 17,1 | 3,7 | – |

| 2005 | 979,2 | 34,9 | 22,3 | 18,8 | 3,7 | 9,9 |

| 2006 | 1484,6 | 37,0 | 51,6 | 31,4 | 4,9 | 66,7 |

| Всего | ||||||

| 2004 | 2282,4 | – | – | 466,4 | – | – |

| 2005 | 2809,5 | – | 23,1 | 513,1 | – | 10,0 |

| 2006 | 4011,7 | – | 42,8 | 643,6 | – | 25,4 |

|

По итогам исследуемого периода существенно изменилась средневзвешенная стоимость 1 упаковки ЛС в разрезе ценовых ниш. Так, на фоне повышения этого показателя в целом по рынку в разрезе ценовых ниш его прирост был зафиксирован только по низкостоимостной нише (рис. 5). Причем именно в этой нише на протяжении всего исследуемого периода отмечалось повышение средневзвешенной стоимости как зарубежных, так и отечественных ЛС (рис. 6). Снижение средневзвешенной стоимости высокостоимостных препаратов зарубежного и отечественного производства отразилось на снижении этого показателя в целом по рынку (на 9,0%). В рамках среднестоимостной ниши также отмечено снижение этого показателя (на 1,7%). Однако в данном случае речь идет о существенных различиях в подходах к формированию ассортиментной и ценовой политики отечественных и зарубежных производителей. В результате, средневзвешенная стоимость зарубежных ЛС, относящихся к среднестоимостной нише, на протяжении всего исследуемого периода снижалась, а отечественных, напротив, повышалась.

|

|

Какова причина таких преобразований? В первую очередь, следует обратить внимание на снижение средневзвешенной стоимости 1 упаковки зарубежных ЛС, которое в условиях повышения спроса на более дорогостоящие препараты не совсем логично и свидетельствует о существенных корректировках структуры предложения таких препаратов. К тому же, продвижение зарубежных препаратов оптовыми операторами рынка зачастую сопровождалось снижением дистрибьюторской наценки на зарубежные ЛС, которой многие оказались готовы пожертвовать с целью увеличения своей доли рынка. Известно, что некоторые из них достигли поставленной цели. Однако это отразилось и на макроэкономических показателях. Так, доля украинских производителей на розничном фармацевтическом рынке несколько сократилась, несмотря на все качественные преобразования в структуре предложения отечественных препаратов. Очевидно, просто не выдержала давления сравнительно дешевой товарной массы зарубежных ЛС.

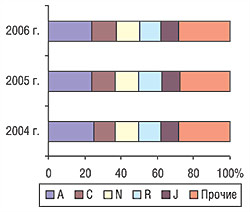

Несколько изменилась по итогам исследуемого периода и фармакотерапевтическая структура аптечных продаж. При этом максимальные объемы реализации ЛС в денежном выражении по-прежнему закреплены за группой АТС-классификации первого уровня А (рис. 7). Однако ее доля практически не изменилась по сравнению с аналогичным периодом прошлого года. На 0,7% увеличился удельный вес группы С в общем объеме аптечных продаж. А снижение этого показателя отмечают по группам R и J на 0,8 и 0,7% соответственно. Отметим также, что за 6 мес 2006 г. по сравнению с аналогичным периодом прошлого года на 0,9% увеличилась доля объемов продаж препаратов, не вошедших в состав топ-5 групп АТС-классификации первого уровня, что подтверждает значительные изменения в структуре потребительского спроса.

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении за первые 6 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2004 | 2005 | D, % | 2006 | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 104,6 | 146,6 | 40,2 | 195,9 | 33,6 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 73,4 | 95,0 | 29,4 | 162,0 | 70,5 |

| 3 | C01E | Прочие кардиологические препараты | 59,9 | 80,1 | 33,8 | 121,1 | 51,1 |

| 4 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 62,4 | 75,5 | 21,0 | 107,7 | 42,6 |

| 5 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 63,3 | 76,6 | 20,9 | 106,6 | 39,2 |

| 6 | A11A | Поливитамины с добавками | 71,0 | 73,1 | 2,9 | 106,1 | 45,1 |

| 7 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства | 40,1 | 56,0 | 39,6 | 100,5 | 79,5 |

| 8 | N05C | Снотворные и седативные препараты | 54,5 | 61,6 | 13,0 | 92,1 | 49,5 |

| 9 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 51,7 | 68,0 | 31,6 | 91,8 | 35,1 |

| 10 | J01D | Прочие бета-лактамные антибиотики | 51,2 | 68,5 | 33,8 | 89,5 | 30,7 |

| Прочие | 1650,3 | 2008,5 | 21,7 | 2838,4 | 41,3 | ||

| Всего | 2282,4 | 2809,5 | 23,1 | 4011,7 | 42,8 | ||

|

В разрезе групп АТС-классификации третьего уровня лидером по объемам аптечных продаж в денежном выражении остается группа N02B «Прочие анальгетики и антипиретики» (табл. 5). Однако прирост объемов продаж таких ЛС за 6 мес 2006 г. относительно таковых 2005 г. оказался одним из самых низких и составил всего 33,6%. Второе место по объемам продаж с приростом 70,5% заняла группа M01A «Нестероидные противовоспалительные и противоревматические средства». А максимальное увеличение объема продаж в денежном выражении по итогам всего исследуемого периода зафиксировано относительно препаратов группы N06B «Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства» (79,5%), которая весь исследуемый период поражала нас своими успехами.

В результате более углубленного анализа объемов аптечных продаж топ-10 групп АТС-классификации третьего уровня было установлено максимальное повышение средневзвешенной стоимости 1 упаковки ЛС, относящихся к группе N06B, которое составило 78,4%. А минимальные изменения этого показателя в разрезе других 9 групп препаратов отмечают по группам A16A, A05B, A11A и J01D. Это свидетельствует о существенных изменениях не только в ценовой, но и фармакотерапевтической структуре предложения таких препаратов.

Лидером среди брэндов ЛС в рейтингах по объемам аптечных продаж за июнь 2006 г. и в целом за 6 мес 2006 г. стал ЭССЕНЦИАЛЕ (табл. 6, 7). Здесь же 2-е и 3-е место закрепили за собой АКТОВЕГИН и ЦЕФТРИАКСОН. Тогда как остальной состав рейтинга несколько отличается в силу сезонных колебаний спроса на отдельные группы препаратов.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в июне 2006 г.

| № п/п | Наименование |

| 1 | ЭССЕНЦИАЛЕ |

| 2 | АКТОВЕГИН |

| 3 | ЦЕФТРИАКСОН |

| 4 | ПРЕДУКТАЛ |

| 5 | НО-ШПА |

| 6 | КСЕНИКАЛ |

| 7 | МИЛДРОНАТ |

| 8 | ЭНАП |

| 9 | ТРОКСЕВАЗИН |

| 10 | МЕЗИМ |

| 11 | НАТРИЯ ХЛОРИД |

| 12 | КЕТАНОВ |

| 13 | ФЕЗАМ |

| 14 | ВИАГРА |

| 15 | ДИКЛОБЕРЛ |

| 16 | ПРОСТАМОЛ УНО |

| 17 | КАПТОПРЕС |

| 18 | ЛАЗОЛВАН |

| 19 | ЛИНЕКС |

| 20 | ВИТРУМ |

| 21 | ЛИОТОН |

| 22 | ЦИТРАМОН |

| 23 | РАНИТИДИН |

| 24 | ДЕТРАЛЕКС |

| 25 | ФЕСТАЛ |

| 26 | ДУФАСТОН |

| 27 | ТРАУМЕЛЬ С |

| 28 | ЦЕРЕБРОЛИЗИН |

| 29 | ЦЕФАЗОЛИН |

| 30 | ФЛУКОНАЗОЛ |

Таблица 7

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении за первые 6 мес 2006 г.

| № п/п | Наименование |

| 1 | ЭССЕНЦИАЛЕ |

| 2 | АКТОВЕГИН |

| 3 | ЦЕФТРИАКСОН |

| 4 | ФЕЗАМ |

| 5 | МИЛДРОНАТ |

| 6 | ПРЕДУКТАЛ |

| 7 | МЕЗИМ |

| 8 | НО-ШПА |

| 9 | ВИТРУМ |

| 10 | НАТРИЯ ХЛОРИД |

| 11 | ЭНАП |

| 12 | КЕТАНОВ |

| 13 | КСЕНИКАЛ |

| 14 | ПРОСТАМОЛ УНО |

| 15 | ЛАЗОЛВАН |

| 16 | КАПТОПРЕС |

| 17 | КОЛДРЕКС |

| 18 | ФЕСТАЛ |

| 19 | ФЕРВЕКС |

| 20 | ДИКЛОБЕРЛ |

| 21 | ЦЕФАЗОЛИН |

| 22 | ТЕРАФЛЕКС |

| 23 | АСКОРБИНОВАЯ КИСЛОТА |

| 24 | РАНИТИДИН |

| 25 | ГЕПАБЕНЕ |

| 26 | ВИАГРА |

| 27 | КАЛЬЦЕМИН |

| 28 | ТРАУМЕЛЬ С |

| 29 | ЦИТРАМОН |

| 30 | ЛИНЕКС |

В составе рейтингов корпораций по объемам аптечных продаж ЛС в денежном выражении за июнь и 6 мес 2006 г. первые 9 позиций занимают одни и те же компании (табл. 8, 9). А лидером обоих рейтингов стала компания «Menarini Group». В целом же их составы незначительно изменились по сравнению с аналогичными периодами прошлого года, что свидетельствует о стабильном положении компаний-лидеров на фармацевтическом рынке Украины. И, что немаловажно, половину состава первой десятки корпораций в обоих рейтингах занимают украинские компании.

Топ-листы владельцев лицензий по объемам аптечных продаж ЛС в денежном выражении за июнь и 6 мес 2006 г. возглавила «Дарница», которая уже достаточно длительное время занимает эту позицию (табл. 10, 11). 2-е место в обоих рейтингах занимает «Berlin-Chemie/Menarini Group».

Таблица 8

Топ-лист корпораций по объему аптечных продаж ЛС в денежном выражении

в июне 2005 и 2006 гг.

| Корпорация | № п/п | |

| 2006 г. | 2005 г. | |

| Menarini Group (Италия) | 1 | 2 |

| Sanofi-Aventis (Франция) | 2 | 1 |

| Дарница (Украина) | 3 | 3 |

| Novartis (Швейцария)* | 4 | 5 |

| Артериум Корпорация (Украина) | 5 | 4 |

| KRKA (Словения) | 6 | 8 |

| Борщаговский ХФЗ (Украина) | 7 | 7 |

| Фармак (Украина) | 8 | 9 |

| Здоровье (Украина) | 9 | 6 |

| Gedeon Richter (Венгрия) | 10 | 11 |

| GlaxoSmithKline (Великобритания) | 11 | 10 |

| Servier (Франция) | 12 | 15 |

| Actavis (Исландия) | 13 | 12 |

| Heel (Германия) | 14 | 13 |

| Pfizer Inc. (США) | 15 | 14 |

| Nycomed (Норвегия) | 16 | 18 |

| Boehringer Ingelheim (Германия) | 17 | 16 |

| Sagmel (США) | 18 | 17 |

| ratiopharm (Германия) | 19 | 19 |

| Ranbaxy (Индия) | 20 | 21 |

| Solvay Pharmaceuticals (Нидерланды) | 21 | 24 |

| Schering (Германия) | 22 | 22 |

| Genom Biotech (Индия) | 23 | 20 |

| Стада-Нижфарм (Германия-Россия) | 24 | – |

| Egis (Венгрия) | 25 | 23 |

| Pliva (Хорватия) | 26 | 27 |

| Dr. Reddy’s (Индия) | 27 | 30 |

| Bittner (Австрия) | 28 | 25 |

| Материа Медика (Россия) | 29 | 41 |

| Schering-Plough Corp. (США) | 30 | 38 |

| Zentiva (Чешская Республика) | 31 | 33 |

| Киевский витаминный завод (Украина) | 32 | 32 |

| Johnson & Johnson (США) | 33 | 28 |

| Roche (Швейцария) | 34 | 36 |

| Bionorica (Германия) | 35 | 39 |

| Sopharma (Болгария) | 36 | 26 |

| Naturwaren (Германия) | 37 | 37 |

| Bayer (Германия) | 38 | 80 |

| Grindeks (Латвия) | 39 | 29 |

| Концерн Стирол (Украина) | 40 | 34 |

| BMS (США) | 41 | 35 |

| Биофарма (Украина) | 42 | 31 |

| Mili Healthcare (Великобритания) | 43 | 47 |

| Сперко Украина (Украина) | 44 | 40 |

| Yamanouchi Europe (Нидерланды) | 45 | 43 |

| Олайнфарм (Латвия, Олайне) | 46 | 49 |

| Unipharm (США) | 47 | 57 |

| Юрия-Фарм (Украина) | 48 | 62 |

| IVAX (США) | 49 | 45 |

| Ebewe (Австрия) | 50 | 53 |

Таблица 9

Топ-лист корпораций по объему аптечных продаж ЛС в денежном выражении

за первые 6 мес 2005 и 2006 гг.

| Корпорация | № п/п | |

| 2006 г. | 2005 г. | |

| Menarini Group (Италия) | 1 | 2 |

| Sanofi-Aventis (Франция) | 2 | 1 |

| Дарница (Украина) | 3 | 3 |

| Novartis (Швейцария)* | 4 | 5 |

| Артериум Корпорация (Украина) | 5 | 4 |

| KRKA (Словения) | 6 | 6 |

| Борщаговский ХФЗ (Украина) | 7 | 8 |

| Фармак (Украина) | 8 | 7 |

| Здоровье (Украина) | 9 | 9 |

| GlaxoSmithKline (Великобритания) | 10 | 10 |

| Gedeon Richter (Венгрия) | 11 | 11 |

| Actavis (Исландия) | 12 | 15 |

| Servier (Франция) | 13 | 18 |

| Heel (Германия) | 14 | 12 |

| Sagmel (США) | 15 | 13 |

| Boehringer Ingelheim (Германия) | 16 | 14 |

| Nycomed (Норвегия) | 17 | 21 |

| ratiopharm (Германия) | 18 | 19 |

| Pfizer Inc. (США) | 19 | 17 |

| Genom Biotech (Индия) | 20 | 16 |

| Ranbaxy (Индия) | 21 | 22 |

| Bittner (Австрия) | 22 | 20 |

| Solvay Pharmaceuticals (Нидерланды) | 23 | 25 |

| Киевский витаминный завод (Украина) | 24 | 27 |

| Egis (Венгрия) | 25 | 26 |

| Schering (Германия) | 26 | 24 |

| Стада-Нижфарм (Германия-Россия) | 27 | – |

| BMS (США) | 28 | 23 |

| Bayer (Германия) | 29 | 86 |

| Naturwaren (Германия) | 30 | 34 |

| Pliva (Хорватия) | 31 | 28 |

| Материа Медика (Россия) | 32 | 53 |

| Unipharm (США) | 33 | 40 |

| Sopharma (Болгария) | 34 | 29 |

| Johnson & Johnson (США) | 35 | 33 |

| Dr. Reddy’s (Индия) | 36 | 37 |

| Bionorica (Германия) | 37 | 42 |

| Grindeks (Латвия) | 38 | 30 |

| Zentiva (Чешская Республика) | 39 | 36 |

| Биофарма (Украина) | 40 | 35 |

| Концерн Стирол (Украина) | 41 | 31 |

| Mili Healthcare (Великобритания) | 42 | 47 |

| Сперко Украина (Украина) | 43 | 39 |

| Schering-Plough Corp. (США) | 44 | 45 |

| Yamanouchi Europe (Нидерланды) | 45 | 43 |

| Roche (Швейцария) | 46 | 32 |

| IVAX (США) | 47 | 41 |

| Unique Pharma Laboratories (Индия) | 48 | 38 |

| Pharmascience (Канада) | 49 | 59 |

| Олайнфарм (Латвия, Олайне) | 50 | 52 |

*С 01.2006 г. данные по компании «Hexal AG» (Германия) включены в итоговые корпорации «Novartis» (Швейцария).

Таблица 10

Топ-лист владельцев лицензий по объему аптечных продаж ЛС в денежном выражении в июне 2005 и 2006 гг.

| Владелец лицензии | № п/п | |

| 2006 г. | 2005 г. | |

| Дарница (Украина) | 1 | 1 |

| Berlin-Chemie/Menarini Group (Германия) | 2 | 2 |

| KRKA (Словения) | 3 | 5 |

| Фармак (Украина) | 4 | 6 |

| Здоровье (Украина) | 5 | 3 |

| Борщаговский ХФЗ (Украина) | 6 | 4 |

| Gedeon Richter (Венгрия) | 7 | 8 |

| Servier (Франция) | 8 | 11 |

| Киевмедпрепарат (Украина) | 9 | 7 |

| Heel (Германия) | 10 | 9 |

Таблица 11

Топ-лист владельцев лицензий по объему аптечных продаж ЛС в денежном выражении за первые 6 мес 2005 и 2006 гг.

| Владелец лицензии | № п/п | |

| 2006 г. | 2005 г. | |

| Дарница (Украина) | 1 | 1 |

| Berlin-Chemie/Menarini Group (Германия) | 2 | 2 |

| KRKA (Словения) | 3 | 3 |

| Фармак (Украина) | 4 | 4 |

| Борщаговский ХФЗ (Украина) | 5 | 5 |

| Здоровье (Украина) | 6 | 6 |

| Киевмедпрепарат (Украина) | 7 | 7 |

| Gedeon Richter (Венгрия) | 8 | 8 |

| Servier (Франция) | 9 | 14 |

| Heel (Германия) | 10 | 9 |

Рынок аптечных продаж на протяжении первых 6 мес 2006 г. сохранил темпы развития, набранные в 2005 г. Однако уже к концу исследуемого периода темпы прироста объемов аптечных продаж несколько снизились, что, впрочем, вполне закономерно. Ведь возможности потребителей не безграничны.

Тем не менее структура потребления товаров «аптечной корзины» существенно изменилась. Причем повышение спроса на косметику и БАД — явное подтверждение повышения качественного уровня жизни населения нашей страны. Зато тенденция к увеличению потребления более дорогостоящей продукции может стать одним из сдерживающих факторов для развития отечественных производителей. Ведь, как свидетельствуют итоги исследуемого периода, они начали терять свою долю рынка не только в натуральном, но и в денежном выражении. Очевидно, что решающую роль здесь сыграла конкурентная борьба между оптовыми операторами, которая привела к насыщению фармрынка относительно недорогими ЛС зарубежного производства.

Таким образом, пока отечественные производители ЛС заняты преобразованиями своих продуктовых портфелей, чтобы сохранить долю рынка, оптовые операторы открывают доступ для потребителя к сравнительно недорогим зарубежным препаратам, жертвуя при этом своей рентабельностью. Кто при этом выигрывает? Пожалуй, пока только потребитель. Однако этот процесс не бесконечен. Также позволим себе предположить, что в скором будущем стоимость зарубежных ЛС вновь начнет повышаться. А положение отечественных производителей стабилизируется. n

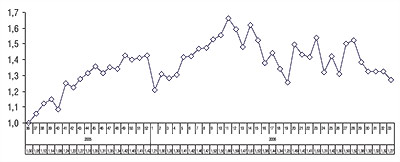

ИНДЕКС АКТИВНОСТИ АПТЕЧНЫХ ПРОДАЖ

|

Первые 2 недели августа ознаменовались еще большим спадом активности аптечных продаж ЛС относительно предыдущего месяца.

В первую неделю августа (32-ю неделю) 2006 г. показатель индекса активности аптечных продаж составил 1,33 и практически не изменился по сравнению с таковым в последнюю неделю июля. А уже на 33-й неделе его значение составило 1,27.

Напоминаем, что редакция «Еженедельника АПТЕКА» приглашает к сотрудничеству операторов розничного фармацевтического рынка в проекте «Индекс активности аптечных продаж». В рамках этого проекта вы получаете возможность рассчитать индекс для отдельно взятой торговой точки или торговой сети. Если вы хотите оценить успешность вашей компании — звоните по тел.: (044) 569-44-60 или пишите по e-mail: n

По всем вопросам относительно системы исследования рынка «» обращаться по тел.: (044) 569-44-60 или e mail:?

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим