|

Традиционно на отечественном рынке аптечных продаж приход осени знаменуется увеличением объемов реализации препаратов группы cough&cold. К их числу относятся «Симпатомиметики, простые препараты» (группа R01A А), применяемые при заболеваниях полости носа. Для проведения анализа лекарственные средства (ЛС) этого раздела АТС-классификации четвертого уровня были объединены в одну конкурентную группу (далее — симпатомиметики), как препараты, которые имеют более широкий спектр показаний при лечении заболеваний полости носа наряду с группой R01A В «Симпатомиметики в комбинации с другими средствами (за исключением кортикостероидов)».

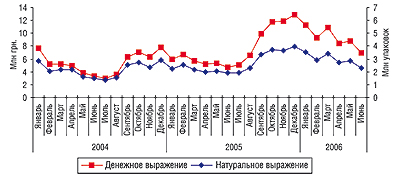

Итак, продажам конкурентной группы ЛС, помимо сезонности, свойственны и другие характерные особенности, которые мы постараемся рассмотреть в этой публикации. А для начала отметим, что в рамках аптечных продаж препаратов группы R01A в денежном выражении доля симпатомиметиков по итогам первых 6 мес 2006 г. составила 64,7% (55,7 млн грн.), превысив показатель аналогичного периода 2005 г. на 9,6%. Наряду с приростом объемов продаж всех ЛС группы R01A за первые 6 мес 2006 г. относительно аналогичного периода прошлого года в денежном выражении, который составил 41,0% (напомним, в целом по рынку прирост объемов аптечных продаж ЛС — 42,8%), выручка аптечных учреждений от реализации препаратов группы R01A А увеличилась на 65,5% (рис. 1). В это же время объем продаж симпатомиметиков в натуральном выражении увеличился на 37,5% и составил 17,7 млн упаковок. При этом средневзвешенная стоимость 1 упаковки таких препаратов увеличилась на 20,4%, что свидетельствует об увеличении объемов продаж более дорогостоящих препаратов в рамках исследуемой конкурентной среды.

|

Таблица 1

Объем аптечных продаж препаратов группы R01A A по группам АТС-классификации пятого уровня за первые 6 мес 2004 – 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Январь–июнь, год | Тыс. грн. | Удельный вес группы, % | D, % | Тыс. упаковок | Удельный вес группы, % | D, % |

| R01A A05 Оксиметазолин | ||||||

| 2004 | 5343,2 | 17,8 | – | 632,1 | 5,1 | – |

| 2005 | 6963,7 | 20,7 | 30,3 | 921,6 | 7,2 | 45,8 |

| 2006* | 21123,3 | 38,0 | 203,3 | 2708,4 | 15,3 | 193,9 |

| R01A A07 Ксилометазолин | ||||||

| 2004 | 13058,9 | 43,4 | – | 4772,5 | 38,8 | – |

| 2005 | 14189,7 | 42,2 | 8,7 | 4934,0 | 38,3 | 3,4 |

| 2006 | 18361,2 | 33,0 | 29,4 | 6010,3 | 34,0 | 21,8 |

| R01A A08 Нафазолин | ||||||

| 2004 | 8582,4 | 28,6 | – | 6641,2 | 54,1 | – |

| 2005 | 9198,6 | 27,3 | 7,2 | 6785,1 | 52,6 | 2,2 |

| 2006 | 13196,3 | 23,7 | 43,5 | 8730,2 | 49,3 | 28,7 |

| R01A A06 Тетризолин | ||||||

| 2004 | 1398,4 | 4,7 | – | 124,0 | 1,0 | – |

| 2005 | 1472,5 | 4,4 | 5,3 | 112,7 | 0,9 | -9,1 |

| 2006 | 1861,6 | 3,3 | 26,4 | 144,1 | 0,8 | 27,9 |

| R01A A04 Фенилэфрин | ||||||

| 2004 | 988,1 | 3,3 | – | 94,2 | 0,8 | – |

| 2005 | 947,8 | 2,8 | -4,1 | 87,9 | 0,7 | -6,7 |

| 2006 | 1117,0 | 2,0 | 17,8 | 110,3 | 0,6 | 25,5 |

| R01A A09 Трамазолин | ||||||

| 2004 | 648,2 | 2,2 | – | 28,4 | 0,2 | – |

| 2005 | 863,2 | 2,6 | 33,2 | 34,4 | 0,3 | 21,1 |

| 2006 | – | – | – | – | – | – |

| Всего по группе R01A A Симпатомиметики, простые препараты | ||||||

| 2004 | 30019,2 | – | – | 12292,4 | – | – |

| 2005 | 33635,6 | – | 12,0 | 12875,7 | – | 4,7 |

| 2006 | 55659,4 | – | 65,5 | 17703,4 | – | 37,5 |

*В итоговые данные за первые 6 мес 2006 г. включены объемы продаж НОКСПРЕЯ, который перешел в группу препаратов R01A A из группы R01A В.

Следует учитывать, что группа препаратов R01A А включает 13 групп АТС-классификации пятого уровня. На фармацевтическом рынке Украины были представлены только 6 из них. Причем уже в середине 2005 г. их количество уменьшилось до 5. Важно, что в рамках исследуемой конкурентной группы препаратов объемы продаж всех подгрупп распределены неравномерно. Так, наибольшая доля объемов продаж симпатомиметиков в денежном и натуральном выражении закреплена за препаратами группы R01A A05 «Оксиметазолин», прирост объемов продаж которых в исследуемый период увеличился относительно первых 6 мес 2005 г. практически в 3 раза как в денежном, так и в натуральном выражении (табл. 1). В результате доля объемов продаж ЛС группы R01A A05 в общем объеме продаж симпатомиметиков увеличилась на 17,3% и составила 38,0% — они заняли первое место по объемам продаж в рамках конкурентной группы препаратов.

Отметим также, что количество торговых наименований ЛС в рамках каждой их таких подгрупп значительно отличается (наибольшее количество брэнд-неймов ЛС зафиксировано в группе R01A A07). Причем в таких группах, как R01A A04, R01A A06 по итогам первых 6 мес 2006 г. представлено только по одной торговой марке ЛС: НАЗОЛ и ТИЗИН. Очевидно, что увеличение объемов продаж препаратов группы R01A A05 во многом связано с появлением здесь в исследуемый период 2 новых торговых марок ЛС — НОКСПРЕЙ и ОКСАМЕТ. Первый перешел в эту группу препаратов из группы R01A B07 с июля 2005 г., а второй выведен на рынок в начале 2006 г. Кроме того, единственным представителем препаратов группы R01A A09 «Трамазолин» в 2004–2005 гг. был препарат ЛАЗОЛНАЗАЛ ПЛЮС.

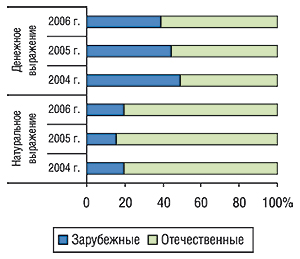

Пожалуй, одной из наиболее важных особенностей продаж симпатомиметиков является то, что наибольшая доля объемов реализации таких ЛС принадлежит отечественным препаратам. В разрезе объемов аптечных продаж зарубежных и отечественных ЛС этой конкурентной группы препаратов доля первых по итогам исследуемого периода составила всего 38,9% в денежном и 19,1% в натуральном выражении (рис. 2). Причем по денежному показателю доля объемов продаж отечественных ЛС постепенно увеличивается, тогда как в натуральном выражении увеличивается удельный вес зарубежных препаратов.

|

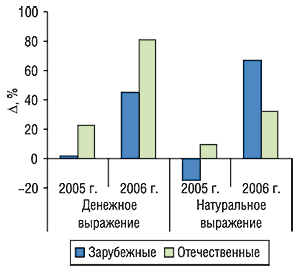

Так, темпы прироста объемов продаж симпатомиметиков украинского производства в денежном выражении значительно превышают таковые в натуральном, что свидетельствует о повышении средневзвешенной стоимости отечественных препаратов конкурентной группы, которое по итогам первых 6 мес 2006 г. составило 37,3% (рис. 3). Относительно зарубежных ЛС в исследуемый период, напротив, было зафиксировано снижение этого показателя на 12,9%. Безусловно, свой вклад в прирост объемов продаж симпатомиметиков отечественного производства внесли новые для этой конкурентной среды продукты. При этом следует учитывать динамичность предложения таких препаратов: их количество постоянно увеличивается на протяжении нескольких лет, несмотря на то, что некоторые препараты исчезают с полок аптек.

Характерно, что наибольшими показателями прироста в исследуемый период относительно аналогичного периода прошлого года характеризуются объемы продаж отечественных ЛС, стоимость которых приближена к верхней границе низкостоимостной ниши или нижней границе среднестоимостной (4 грн. 50 коп.). Относительно зарубежных препаратов такой зависимости не прослеживается — средневзвешенная стоимость преимущественного большинства таких ЛС находится в рамках среднестоимостной ниши и по итогам первых 6 мес 2006 г. относительно аналогичного периода 2005 г. изменилась как в сторону снижения, так и повышения. Таким образом, и пример конкурентной группы препаратов свидетельствует в пользу общерыночной тенденции к увеличению объемов продаж относительно дорогостоящих препаратов украинского производства.

|

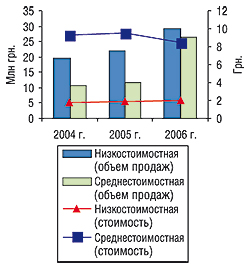

Таким образом, лейтмотивом большинства изменений в рамках рассматриваемой конкурентной группы препаратов является повышение спроса на более дорогостоящие ЛС. Доля объемов продаж среднестоимостных препаратов конкурентной группы по итогам первых 6 мес 2006 г. составила чуть менее 50% общего объема аптченых продаж симпатомиметиков (рис. 4). Прирост объемов продаж таких ЛС достиг отметки 126,0%, а низкостоимостных — всего 33,0%. Причем в рамках низкостоимостной ниши средневзвешенная стоимость 1 упаковки ЛС практически не изменилась, а в рамках среднестоимостной этот показатель снизился на 11,2%, что в значительной степени связано с увеличением объемов продаж среднестоимостных препаратов отечественного производства.

В рейтинге брэндов ЛС конкурентной группы по объемам аптечных продаж за первые 6 мес 2006 г. первые 3 места заняли препараты отечественного производства, доля которых в общем объеме продаж симпатомиметиков составила 18,8; 18,7 и 18,1% соответственно (табл. 2). И, что немаловажно, стоимость двух лидеров — ФАРМАЗОЛИНА и НАФТИЗИНА — находится в рамках низкостоимостной ниши, и только НОКСПРЕЯ — среднестоимостной. Более того, и в общеукраинском рейтинге брэндов ЛС по объемам аптечных продаж в исследуемый период эти препараты заняли достойные места: 53, 56 и 61-е соответственно.

|

Таблица 2

Топ-лист брэндов ЛС группы R01A A по объему аптечных продаж за первые 6 мес 2006 г. с указанием таковых в денежном и натуральном выражении

| № п/п | Брэнд-нэйм | Тыс. грн. | Тыс. упаковок |

| 1 | ФАРМАЗОЛИН | 10484,2 | 4386,0 |

| 2 | НАФТИЗИН | 10387,5 | 7841,9 |

| 3 | НОКСПРЕЙ | 10088,7 | 1219,6 |

| 4 | НАЗИВИН | 5804,3 | 665,0 |

| 5 | НАЗОЛ | 3747,1 | 343,8 |

| 6 | ГАЛАЗОЛИН | 3604,5 | 992,7 |

| 7 | САНОРИН | 2591,5 | 707,4 |

| 8 | РИНАЗОЛИН | 2399,8 | 551,5 |

| 9 | ДЛЯНОС | 2120,2 | 281,4 |

| 10 | ТИЗИН | 1861,6 | 144,1 |

| 11 | СПРЕЙ НАЗАЛЬНЫЙ | 1329,5 | 179,6 |

| 12 | РИНАЗАЛ | 428,7 | 127,9 |

| 13 | ОТРИВИН | 363,3 | 29,4 |

| 14 | НАЗОЛИН | 217,4 | 180,9 |

| 15 | НОКСИВИН | 182,9 | 36,5 |

| 16 | КСИЛОМЕТАЗОЛИН | 24,6 | 11,6 |

| 17 | НАЗАЛОНГ | 9,8 | 1,8 |

| 18 | ОКСАМЕТ | 7,7 | 0,6 |

| 19 | БРИЗОЛИН | 4,9 | 1,6 |

| 20 | КСИМЕЛИН | 1,2 | 0,1 |

Вряд ли у кого-нибудь возникнут сомнения, что такому положению на рынке эти препараты в значительной степени обязаны ценовой лояльности потребителей, в отдельных случаях простимулированной промоционными мероприятиями. И, напротив, такие препараты, как НАЗОЛ и НАЗИВИН, которые регулярно выходят на телеэкраны с рекламной кампанией, но при этом стоят дороже, заняли 4 и 5-е место в рейтинге брэндов ЛС по объемам аптечных продаж конкурентной группы препаратов. Очевидно, что на продажи симпатомиметиков значительное влияние оказывают несколько факторов: приверженность покупателей и их чувствительность к цене. Причем именно отечественные препараты во многом выигрывают за счет этого. Тем не менее, практически все ЛС исследуемой группы являются брэндированными генериками. А, значит, успех любого из них определяется также и промоционной стратегией компании-производителя. Поэтому для сохранения своего положения в этом сегменте рынка отечественным производителям необходимо обновлять продуктовую линейку, выводя новые, более современные и удобные в применении препараты. Такие инновации в перспективе могут стать серьезным конкурентным преимуществом наряду с уже существующими.

Формируя ассортимент аптечного учреждения, специалистам отделов закупок необходимо учитывать динамичность спроса на ЛС — впереди сезон холодов, и спрос на симпатомиметики вновь повысится, что принесет немалую выгоду. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим