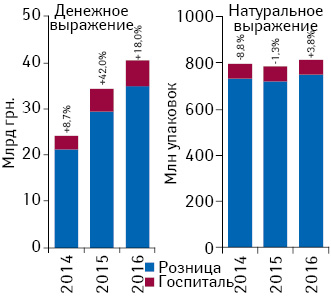

В анализируемый период отмечен прирост объема украинского рынка лекарственных средств, включая розничный и госпитальный сегмент, по сравнению с аналогичным периодом предыдущего года: на 18% в денежном и на 3,8% в натуральном выражении (рис. 1). В абсолютном выражении объем рынка по итогам 9 мес 2016 г. достиг 40,7 млрд грн. за 810,4 млн упаковок.

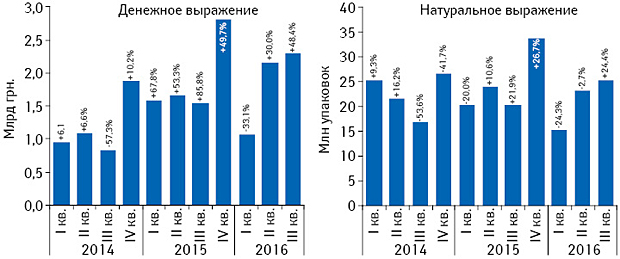

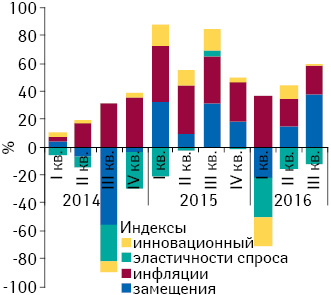

В разрезе поквартальной динамики с начала года отмечается минимальный уровень объема госпитальных поставок лекарственных средств, увеличивающийся к концу года (рис. 2). В целом по итогам 9 мес 2016 г. объем госпитальных поставок лекарственных средств составил 5,6 млрд грн. за 64,1 млн упаковок. В натуральном выражении объем рынка остался практически на уровне аналогичного периода предыдущего года (отмечена убыль на уровне 0,9%). В то же время в денежном выражении зафиксирован прирост — на 15%, что, вероятно, обусловлено влиянием инфляционной составляющей. Следует отметить, что в I кв. текущего года положительный вклад в развитие госпитального рынка лекарственных средств в денежном выражении обеспечивался исключительно инфляционной составляющей при отрицательных значениях остальных индикаторов (рис. 3). Во II и III кв. позитивный вклад в динамику рынка привнесли также индекс замещения и инновационный индекс.

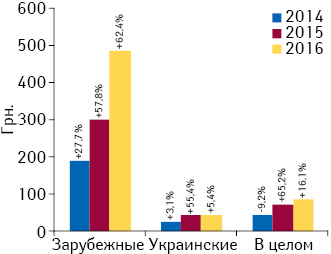

В анализируемый период прирост средневзвешенной стоимости 1 упаковки лекарственных средств отечественного производства замедлился, а для препаратов зарубежного производства этот показатель остается высоким (рис. 4).

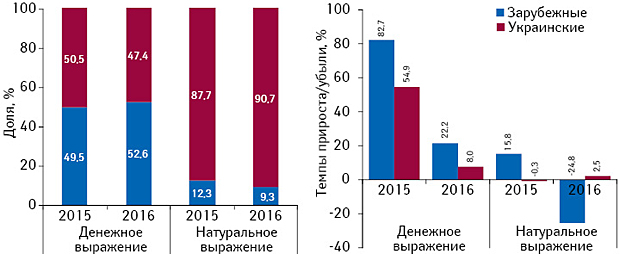

Структура госпитального рынка в денежном выражении распределена примерно поровну между отечественными и зарубежными препаратами. Следует отметить, что импортные препараты несколько укрепили свои позиции на рынке благодаря опережающим темпам развития по сравнению с отечественными препаратами (рис. 5). В натуральном выражении в структуре госпитальных поставок препаратов со значительным перевесом превалируют таковые украинского производства (что обусловлено более высокой стоимостью зарубежных препаратов по сравнению с отечественными).

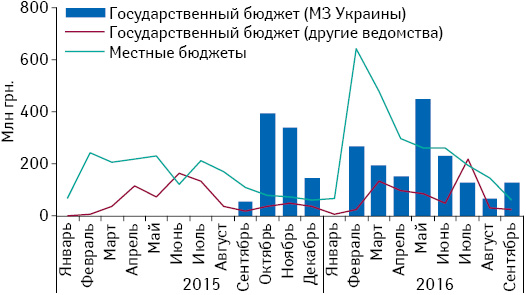

Для анализа развития госпитального сегмента интересно проследить за динамикой тендерных закупок лекарственных средств (рис. 6). По итогам 9 мес 2016 г., суммарный объем тендерных закупок лекарственных средств за средства государственного и местных бюджетов составил 4,7 млрд грн. Высокую активность в проведении тендеров демонстрируют лечебные учреждения, которые финансируются из местных бюджетов, — объем акцептированных тендеров в анализируемый период составил 2,4 млрд грн.

Как известно, в 2015 г. в пилотном режиме стартовала система электронных государственных закупок «ProZorro» (ее использование было добровольным). С 1 августа текущего года использование этой системы обязательно для государственных заказчиков. Как показывает динамика акцептированных тендеров лекарственных средств посредством системы «ProZorro», проект набирает обороты (рис. 7). В сентябре объем акцептированных тендеров достиг 30,2 млн грн.

В анализируемый период лидером среди брэндов лекарственных средств по объему акцептированных тендеров за средства государственного бюджета в денежном выражении является Пентаксим (табл. 1). На 2-м и 3-м местах рейтинга расположились соответственно брэнды Алувиа и Тасигна. В аналогичном рейтинге международных непатентованных наименований (МНН) лекарственных средств лидируют лопинавир + ритонавир, нилотиниб и фактор свертывания VIII (табл. 2). В табл. 1 и 2 также представлены рейтинги брэндов и МНН, которые закупались за средства местных бюджетов. Рейтинг поставщиков по объему акцептированных тендеров в сегменте лекарственных средств за средства государственного бюджета возглавляют компания «Людмила-Фарм», Программа развития Организации Объединенных Наций (ПРООН)*** и фонд ЮНИСЕФ*** (табл. 3). Лидерами рейтинга поставщиков по объему акцептированных тендеров за средства местных бюджетов являются КП «Фармация», компании «БАДМ-Б» и «Медфарком-Центр».

| Таблица 1 | Топ-10 брэндов лекарственных средств по объему тендерных закупок в денежном выражении по итогам 9 мес 2016 г. |

| № п/п | Брэнд | |

|---|---|---|

| Госбюджет | Местные бюджеты | |

| 1 | Пентаксим | Фармасулин |

| 2 | Алувиа | Дианил |

| 3 | Тасигна | Иммунат |

| 4 | Совалди | Лантус |

| 5 | Кансидас | Хумодар |

| 6 | Октагам | Протафан |

| 7 | Октанат | Натрия хлорид |

| 8 | Вакцина для профилактики инфекции, вызываемой гемофилюс инфлюэнца тип b | Актрапид |

| 9 | Юнитрон | Фентанил |

| 10 | Пегферон | Инсуман |

| Таблица 2 | Топ-10 МНН лекарственных средств по объему тендерных закупок в денежном выражении по итогам 9 мес 2016 г. |

| № п/п | МНН | |

|---|---|---|

| Госбюджет | Местные бюджеты | |

| 1 | Лопинавир + ритонавир | Инсулин человеческий |

| 2 | Нилотиниб | Фактор свертывания VIII |

| 3 | Фактор свертывания VIII | Инсулин гларгин |

| 4 | Ритуксимаб | Натрия хлорид |

| 5 | Пегинтерферон альфа-2а | Инсулин аспарт |

| 6 | Софосбувир | Фентанил |

| 7 | Каспофунгин | Тенектеплаза |

| 8 | Иммуноглобулин человеческий | Инсулин детемир |

| 9 | Инсулин человеческий | Метформин |

| 10 | Пегинтерферон альфа-2b | Эноксапарин натрия |

| Таблица 3 | Топ-10 поставщиков по объему акцептированных тендеров в сегменте лекарственных средств в денежном выражении по итогам 9 мес 2016 г. |

| № п/п | Поставщик | |

|---|---|---|

| Госбюджет | Местные бюджеты | |

| 1 | Людмила-Фарм (Киев) | Фармация КП (Киев) |

| 2 | Программа развития Организации Объединенных Наций (ПРООН)*** (Киев) | БАДМ-Б (Днепропетровск) |

| 3 | Фонд детский ЮНИСЕФ*** (Киев) | Медфарком-Центр (Киев) |

| 4 | ФАРМАДИС (Крюковщина) | Оптима-Фарм (Киев) |

| 5 | Люмьер Фарма (Украина) | Людмила-Фарм (Киев) |

| 6 | ЛИНК-МЕДИТАЛ (Киев) | Бизнес Центр Фармация (Вышгород) |

| 7 | Macleods Pharmaceuticals (Индия) | ДИАВИТА (Киев) |

| 8 | Медфарком-Центр (Киев) | ФАРМАДИС (Крюковщина) |

| 9 | Укроптпостач (Киев) | Укроптпостач (Киев) |

| 10 | Delta Medical Promotions (Швейцария) | Укрфармгруп (Киев) |

P.S.

Согласно данным МЗ Украины по состоянию на 31 октября 2016 г. в Украину поставлено 91,87% лекарственных средств и медицинских изделий, закупленных через международные организации за средства государственного бюджета 2015 г. Следует отметить, что по многим позициям информация о победителях тендеров, которые проводят международные организации, а также торговых наименованиях, стоимости препаратов не публикуется в официальных источниках. Таким образом, в сфере централизованных закупок лекарственных средств непрозрачность по-прежнему остается проблемой. Кроме того, международные закупки не регулируются украинским законодательством, в частности, сроки проведения тендеров, что вызывает вопрос о своевременной поставке необходимых лекарственных средств.

В то же время в Украине набирает обороты система электронных государственных закупок «ProZorro», которая работает по принципу редукциона, а одним из основных принципов является прозрачность проведения закупок. Возможно, имея в арсенале такой механизм, целесообразно больше закупок передавать в регионы.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим