|

МЕТОДОЛОГИЯ

При проведении исследования объемы затрат рекламодателей ЛС во всех охваченных медианосителях были пересчитаны в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок и надбавок. Поэтому реальные объемы рекламных бюджетов производителей ЛС (медиазатраты) могут составлять 40% и менее номинальных. Таким образом, указанные величины в большей степени отражают тенденции и пропорции.

Мониторинг рекламы в прессе проводится ДП «Мониторинг прессы Украины» в более чем 230 популярных периодических изданиях. В рамках мониторинга радиорекламы, осуществляемого ДП «Мониторинг радио Украины», обрабатывается эфир 10 радиостанций. Мониторинг наружной рекламы проводится ДП «Мониторинг наружной рекламы» в 30 городах Украины (все областные центры, а также Кривой Рог, Кременчуг, Мариуполь, Севастополь, Ялта и трасса Симферополь — Ялта). Мониторинг рекламы в метро проводится только по Киеву. Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы, можно на сайте .

При проведении анализа были также использованы данные постоянного исследования «Marketing&Media Index Ukraine», проведенного компанией «TNS Ukraine» летом 2006 г. (MMI’2006/2-Украина). Это исследование проводится 4 раза в год и охватывает население Украины в возрасте 12–65 лет, проживающее в городах численностью более 50 тыс. человек. Подробно о методологии исследования читайте на сайте .

Сентябрь 2006 г. — на пороге новый сезон для многих медиа. Рекламодатели стараются эффективно распределить остатки рекламных бюджетов на 2006 г. При этом общий объем рекламных бюджетов фармацевтических компаний, инвестированных в продвижение ЛС, в сентябре 2006 г. составил 114,2 млн грн. — более 5% всего рынка рекламы в этот период.

Общий объем рекламных бюджетов фармацевтических компаний, инвестированных в продвижение ЛС, в сентябре 2006 г. составил 114,2 млн грн. — более 5% всего рынка рекламы в этот период.

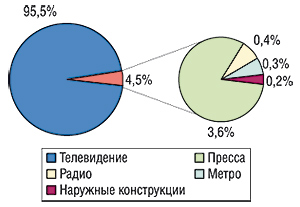

Наиболее задействованным из всех охваченных медиа в процессе продвижения безрецептурных ЛС, бесспорно, остается телевидение. В исследуемый период на его долю пришлось 95,5% общего объема затрат на рекламу ЛС в разрезе всех охваченных медиа (рис. 1). Вторым по объемам затрат на рекламу медианосителем является пресса, удельный вес которой в исследуемый период по этому показателю составил 3,6%. Наименее задействованными каналами коммуникации в процессе продвижения ЛС оказались радио, метро и наружные конструкции. Суммарная доля этих медианосителей составила всего 0,9% общего объема затрат на рекламу ЛС.

На первый взгляд доля прессы, радио, метро и наружных конструкций (далее — non-TV) в общем объеме затрат на рекламу ЛС ничтожно мала. Тем не менее, в абсолютных величинах объем рекламных бюджетов фармацевтических компаний, приходящийся на эти медиа, превысил 5 млн грн.

|

Объем затрат на рекламу ЛС в печатных изданиях по итогам сентября 2006 г. составил 4,1 млн грн. Лидером рейтинга изданий по объемам продаж рекламы ЛС стал журнал «Единственная» (табл. 1). Его удельный вес в общем объеме продаж охваченными изданиями рекламы ЛС составил 11,8% (практически 0,5 млн грн.). При этом первенство по объемам продаж площадей в исследуемый период принадлежит журналу «Лиза», в натуральном выражении составивших 4,4 полосы в пересчете на формат А3. А максимальное количество подач рекламы ЛС было зафиксировано в газету «Факты и комментарии», которая занимает 5-е место в представленном рейтинге. Однако необходимо учитывать, что в последнем случае речь идет о ежедневной газете.

В целом же состав приведенного топ-листа характеризуется наличием разношерстной прессы. Частота выхода изданий, их тираж и целевая аудитория значительно отличаются. Тем не менее двадцатка крупнейших по объемам продаж рекламы ЛС периодических изданий представлена во многом женскими журналами. При этом общее количество участников рейтинга популярной периодической прессы, в которой размещалась реклама ЛС, достаточно велико. По изданиям, сгруппированным в категорию «Прочие», отмечают очень незначительные объемы продаж рекламы ЛС как в денежном, так и в натуральном выражении.

Таблица 1

Топ-20 печатных изданий по объемам продаж рекламы ЛС в сентябре 2006 г. с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж в денежном выражении (тыс. грн.) | Объем продаж в натуральном выражении (формат А3) | Количество выходов |

| 1 | Единственная | 488,3 | 3,4 | 14 |

| 2 | Лиза | 409,1 | 4,4 | 22 |

| 3 | Отдохни | 285,6 | 3,5 | 15 |

| 4 | Теленеделя (Украина) | 243,7 | 2,3 | 14 |

| 5 | Факты и комментарии | 229,7 | 4,0 | 31 |

| 6 | Мир семьи | 183,8 | 3,2 | 12 |

| 7 | Добрые советы | 167,1 | 2,7 | 11 |

| 8 | Комсомольская правда (Украина) | 166,4 | 2,8 | 15 |

| 9 | Женский журнал | 140,4 | 1,5 | 7 |

| 10 | Женский журнал. Здоровье | 139,9 | 3,2 | 11 |

| 11 | Сегодня | 130,0 | 3,4 | 26 |

| 12 | Полина | 123,7 | 2,6 | 6 |

| 13 | Мой ребенок | 98,8 | 2,2 | 7 |

| 14 | Аргументы и факты (Украина) | 93,4 | 2,6 | 15 |

| 15 | Натали | 90,1 | 0,5 | 3 |

| 16 | Вечерние вести | 86,8 | 4,4 | 17 |

| 17 | Твое здоровье (Единственная) | 84,8 | 1,1 | 6 |

| 18 | Караван историй | 79,6 | 0,7 | 3 |

| 19 | Корреспондент | 67,4 | 1,3 | 5 |

| 20 | Твой малыш | 66,2 | 1,3 | 4 |

| Прочие | 747,3 | 28,4 | 158 | |

| Всего | 4122,1 | 79,5 | 402 | |

Следует обратить внимание, что в разрезе первой десятки печатных изданий по объемам продаж рекламы ЛС по итогам исследования MMI’2006/2-Украина наибольшая аудитория одного номера была зафиксирована у журнала «Теленеделя» — 14,9% населения Украины в возрасте 12–65 лет, проживающих в городах с населением более 50 тыс. (рис. 2). Второе место по этому показателю занимают «Факты и комментарии». При этом аудитория журналов «Мир семьи», «Женский журнал», «Женский журнал. ЗДОРОВЬЕ» составляет менее 1,5%.

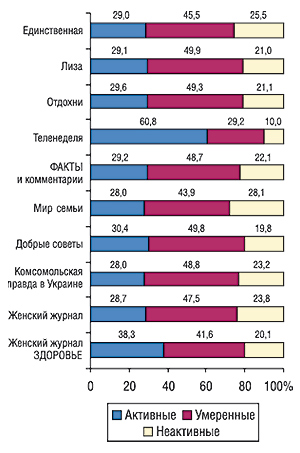

Из числа топ-10 изданий по объемам продаж рекламы ЛС наибольшая доля активных читателей (читающих каждый номер) также закреплена за журналом «Теленеделя» — 60,8% аудитории за полгода (рис. 3). Причем такой показатель можно назвать рекордным. Ведь доля активной аудитории остальных 9 изданий, за исключением «Женского журнала ЗДОРОВЬЕ», удельный вес активных читателей которого составляет 38,3%, не превышает 30%.

|

|

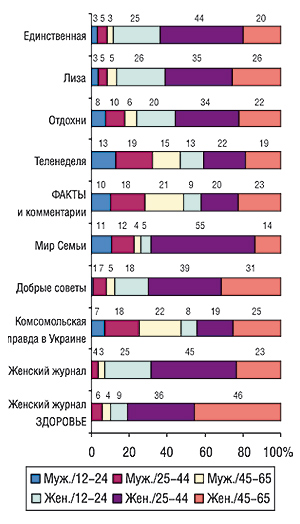

Планируя рекламную кампанию ЛС в прессе, необходимо также учитывать социально-демографические группы читателей. Так, например, журнал «Теленеделя», который оказался наиболее массовым изданием с точки зрения аудитории одного номера, читают в равной степени мужчины и женщины различных возрастных категорий (рис. 4).

Аудиторию женских журналов практически на 90% составляют женщины. Однако и в этом случае по показателю абсолютного количества читающих его различных социально-демографических групп «Теленеделя» перекрывает их. При этом необходимо учитывать, что доля домохозяек и молодых мам, а также людей, занимающих руководящие должности, в числе аудитории этого издания достаточно невелика ().

Сегодня же предпочтения фармацевтических компаний были отданы журналу «Единственная», около половины читателей которого — женщины в возрасте от 25 до 44 лет. Очевидно, что качественное медиапланирование предполагает более глубокий анализ аудитории каждого издания. Далее в силу вступает качество рекламы, этика и креатив.

|

Примечательно, что рейтинг торговых наименований препаратов по объемам рекламных бюджетов в прессе за сентябрь 2006 г. возглавил отечественный препарат — ТРИВАЛУМЕН, представленный на рынке «Борщаговским ХФЗ» (табл. 2).

Рейтинг торговых наименований препаратов по объемам рекламных бюджетов в прессе за сентябрь 2006 г. возглавил отечественный препарат — ТРИВАЛУМЕН

В представленном рейтинге 2-е место занимает ВИЗИН, 3-е — ТЕНОТЕН. Доля первой тройки брэндов в общем объеме затрат на рекламу ЛС в прессе по итогам исследуемого периода составила 13,4%. Общее количество участников этого рейтинга превысило 100 торговых наименований препаратов. Однако около 40 из них размещали рекламу в прессе однократно. При этом рекордное количество рекламных проявлений в прессе было зафиксировано относительно ПРОПРОТЕНА (30), ТЕНОТЕНА (27), ИМПАЗЫ (26), ТРИВАЛУМЕНА (21) и ВОБЭНЗИМА (20). Основываясь на том, что в большинстве случаев эффективная реклама предполагает определенную частоту контакта потребителя с рекламой того или иного товара, становится очевидным, что этот сегмент средств массовой информации пока еще не освоен фармацевтическими компаниями в полной мере.

Таблица 2

Топ-20 торговых наименований ЛС по объемам рекламных бюджетов в печатных изданиях в сентябре 2006 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нейм | Объем затрат на рекламу, тыс. грн. | Формат А3 | Количество выходов |

| 1 | ТРИВАЛУМЕН | 207,7 | 4,6 | 21 |

| 2 | ВИЗИН | 173,5 | 2,0 | 6 |

| 3 | ТЕНОТЕН | 170,5 | 5,2 | 27 |

| 4 | ВОРМИЛ | 137,8 | 2,2 | 5 |

| 5 | НЕЙРОВИТАН | 117,3 | 1,1 | 6 |

| 6 | ЭССЕНЦИАЛЕ | 115,5 | 1,5 | 7 |

| 7 | ФЕСТАЛ | 114,0 | 1,5 | 6 |

| 8 | НО-ШПАЛГИН | 107,8 | 1,7 | 9 |

| 9 | ЛИВАРОЛ | 105,8 | 0,9 | 5 |

| 10 | НО-ШПА | 97,2 | 1,0 | 6 |

| 11 | ЛОРАНО | 94,5 | 1,2 | 5 |

| 12 | ЛИНЕКС | 93,3 | 1,2 | 4 |

| 13 | ПРОПРОТЕН | 91,7 | 4,2 | 30 |

| 14 | КСЕНИКАЛ | 89,3 | 1,0 | 2 |

| 15 | ЭНТЕРОСГЕЛЬ | 84,0 | 2,8 | 8 |

| 16 | СЕДАЛГИН | 83,8 | 1,3 | 4 |

| 17 | ВОБЭНЗИМ | 78,0 | 4,4 | 20 |

| 18 | МАГНЕ В6 | 76,3 | 1,0 | 4 |

| 19 | ПЕРСЕН | 76,3 | 0,7 | 3 |

| 20 | ИМПАЗА | 67,3 | 2,9 | 26 |

| Прочие | 1940,5 | 37,1 | 198 | |

| Всего | 4122,1 | 79,5 | 402 | |

В числе торговых наименований препаратов, рекламировавшихся в исследуемый период на радио, максимальный рекламный бюджет был зафиксирован относительно БОЛ-РАНА (табл. 3). В этом рейтинге 2-е место с максимальным количеством выходов рекламных роликов занял ТРИВАЛУМЕН, 3-е — НЕЙРОВИТАН. Относительно последнего была зафиксирована максимальная суммарная длительность выходов рекламных роликов. Отметим также, что удельный вес первой тройки торговых наименований препаратов в рейтинге по объемам рекламных бюджетов на радио в исследуемый период составил 32,8%. Небольшое количество участников рынка радиорекламы в сентябре 2006 г. — немногим более 20 — также указывает на то, что этот сегмент медиа является недостаточно освоенным фармацевтическими компаниями.

Таблица 3

Топ-10 торговых наименований ЛС по объемам рекламных бюджетов на радио в сентябре 2006 г. с указанием суммарной длительности и количества выходов рекламы

| № п/п | Брэнд-нейм | Объем затрат на рекламу, тыс. грн. | Длительность, с | Количество выходов |

| 1 | БОЛ-РАН | 57,8 | 1236 | 60 |

| 2 | ТРИВАЛУМЕН | 41,5 | 2185 | 110 |

| 3 | НЕЙРОВИТАН | 35,8 | 2957 | 95 |

| 4 | ЛАМИКОН | 34,0 | 2181 | 107 |

| 5 | ЭСПУМИЗАН | 29,3 | 2610 | 87 |

| 6 | ДИП ХИТ | 24,8 | 1089 | 4 |

| 7 | ПЛАНТЕКС | 24,5 | 1337 | 5 |

| 8 | КОРВАЛМЕНТ | 18,1 | 512 | 34 |

| 9 | ЛОМА ЛЮКС АКНЕ | 17,7 | 895 | 75 |

| 10 | ОКОПНИКА МАЗЬ | 16,5 | 813 | 3 |

| Прочие | 111,9 | 4899 | 130 | |

| Всего | 411,9 | 20714 | 710 | |

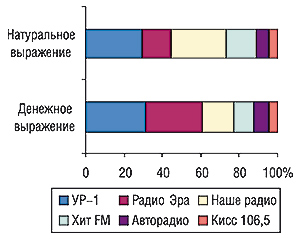

Интересно, что наибольшие объемы продаж рекламы ЛС на радио в исследуемый период как в денежном, так и в натуральном выражении, были зафиксированы относительно радиостанции «УР-1» — 31,4 и 29,4% соответственно (рис. 5). Сегодня программы этого радио транслируются на всей территории Украины, а его ежедневная аудитория составляет более 7 млн человек (). И это немаловажно для производителей ЛС в том случае, когда необходимо обеспечить большое количество контактов.

Аудитория других радиостанций, участвовавших в распределении рекламных бюджетов, инвестированных в продвижение ЛС фармацевтическими компаниями, более сегментирована. Так, 2-е место по объемам продаж рекламы ЛС на радио занимает «Радио Эра». При этом его доля в общем объеме продаж таковой в денежном выражении составила 29,2%, а в натуральном — всего 15,0%, что указывает на максимальную стоимость рекламного времени на этом радио. Вклад «Нашего радио» в продвижение ЛС оказался кардинально противоположным — этой радиостанцией было продано 16,7 и 29,0% общего объема рекламы ЛС на радио в денежном и в натуральном выражении соответственно. При этом средняя длительность рекламы ЛС на радио «УР-1» в исследуемый период составила 169,4 с (2,8 мин). Тогда как на других радиостанциях значение этого показателя колебалось в пределах от 11,9 с на «Кисс 106,5» до 33,5 с на «Хит FM».

|

По объему рекламного бюджета в метро 1-е место по итогам сентября 2006 г. распределили между собой ХИЛАК, ЭСПУМИЗАН и ЮНИЭНЗИМ (табл. 4). Отметим, что ХИЛАК по итогам первых 9 мес 2006 г. первенствует в рейтинге торговых наименований препаратов по объемам рекламных бюджетов и на телевидении (см. «Еженедельник АПТЕКА» № 47 (568) от 4 декабря 2006 г.).

Таблица 4

Топ-10 торговых наименований ЛС по объемам рекламных бюджетов в метро в сентябре 2006 г.

| № п/п | Брэнд-нейм | Объем затрат на рекламу, тыс. грн. |

| 1 | ХИЛАК | 50,0 |

| 2 | ЭСПУМИЗАН | 50,0 |

| 3 | ЮНИЭНЗИМ | 50,0 |

| 4 | КЛИМАДИНОН | 30,0 |

| 5 | ПРОПРОТЕН | 25,7 |

| 6 | ВИАЛЬ | 21,5 |

| 7 | КОЛЛОМАК | 10,9 |

| 8 | ЛАКТУВИТ | 10,9 |

| 9 | ТУЯ КОМП МЕДНЫЙ ВСАДНИК | 10,9 |

| 10 | ФИГУРИН | 10,9 |

| Прочие | 30,1 | |

| Всего | 300,9 | |

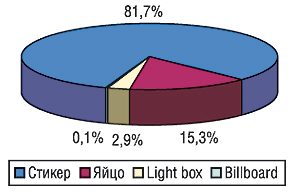

Отметим также, что бoльшая доля рекламных бюджетов ЛС в метро приходится на стикеры (наклейки в вагонах) — 81,7%, что само по себе не удивительно, поскольку находясь в метро пассажиры в течение всей поездки вынуждены изучать объявления, которые их окружают (рис. 6). В целом же потенциал рекламы в метрополитене чрезвычайно высок, поскольку она охватывает огромную аудиторию. При этом размещение рекламы в метро возможно на эскалаторах, в переходах, на платформах и в вагонах. От наружной рекламу в метро отличает не только длительность контакта, но и замкнутость рекламного пространства, минимальное воздействие атмосферных осадков, солнечного света, больших перепадов температур. Однако для фармацевтических компаний реклама в метро имеет один существенный недостаток — небольшое территориальное покрытие. Поэтому в большинстве случаев в процессе продвижения ЛС использование метрополитена как инструмента воздействия на целевую аудиторию эффективно в комплексе с другими СМИ.

|

Первенство в рейтинге торговых наименований ЛС по объемам рекламных бюджетов на наружных конструкциях в сентябре 2006 г. занял РИНОФЛУИМУЦИЛ (табл. 5). Доля этого брэнда — практически четверть общего объема затрат на наружную рекламу фармацевтическими компаниями. При этом доля торговых наименований препаратов, занимающих 1–5-е места этого рейтинга, составляет практически 90% рекламных бюджетов на наружных конструкциях в сегменте ЛС.

Таблица 5

Топ-10 торговых наименований ЛС по объемам рекламных бюджетов на наружных конструкциях в сентябре 2006 г.

| № п/п | Брэнд-нейм | Объем затрат на рекламу, тыс. грн. |

| 1 | РИНОФЛУИМУЦИЛ | 42,2 |

| 2 | ВИАЛЬ | 30,9 |

| 3 | СТИМОЛ | 30,0 |

| 4 | ЭНТЕРОЛ | 29,7 |

| 5 | ОТИПАКС | 27,9 |

| 6 | БРОНХОБРЮ | 3,0 |

| 7 | ЭКЗИФИН | 3,0 |

| 8 | РИНАЗАЛ | 2,3 |

| 9 | Ф-ГЕЛЬ | 2,3 |

| 10 | КСЕНИКАЛ | 1,8 |

| Прочие | 10,1 | |

| Всего | 183,2 | |

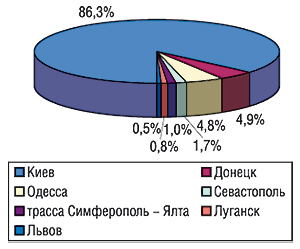

Максимальная доля бюджетов была инвестирована в наружную рекламу в Киеве — 86,3% (рис. 7). Наибольшее количество наружных конструкций с рекламой ЛС по итогам исследуемого периода также было зафиксировано в столице (119). По этим показателям 2-е и 3-е места занимают Донецк и Одесса. При этом в Одессе количество наружных конструкций оказалось практически в 3 раза больше, чем в Донецке, и составило 23 (в Донецке — 8).

|

Отдельного внимания заслуживает фармакотерапевтическая структура non-TV рынка рекламы, которая в исследуемый период сложилась не так, как телевизионного (табл. 6). В сентябре 2006 г. наибольшие объемы рекламных бюджетов были инвестированы в продвижение препаратов, относящихся к группе АТС-классификации третьего уровня N05C «Снотворные и седативные препараты».

Таблица 6

Рейтинг групп АТС-классификации третьего уровня по объемам рекламных бюджетов ЛС во всех охваченных медиа за исключением телевидения в сентябре 2006 г.

| № п/п | ATC-код | АТС-группа | Объем затрат на рекламу, тыс. грн. | |||

| Пресса | Радио | Метро | Наружные конструкции | |||

| 1 | N05C | Снотворные и седативные препараты | 340,5 | 41,5 | – | – |

| 2 | A07F | Антидиарейные микробные препараты | 196,7 | – | 56,6 | 29,7 |

| 3 | A11E | Комплексы витаминов группы В, включая комбинации | 242,2 | 35,8 | – | – |

| 4 | A03A | Средства, применяемые при функциональных расстройствах со стороны пищеварительного тракта | 160,9 | 53,7 | 50,0 | – |

| 5 | A09A | Средства, улучшающие пищеварение, включая ферменты | 183,3 | – | 50,0 | – |

| Прочие | 2998,5 | 280,9 | 144,3 | 153,5 | ||

| Всего | 4122,1 | 411,9 | 300,9 | 183,2 | ||

В сегменте non-TV каналов коммуникации наибольшие объемы рекламных бюджетов были инвестированы в продвижение препаратов, относящихся к группе АТС-классификации третьего уровня N05C «Снотворные и седативные препараты»

Напомним, что наиболее активным участником рынка телерекламы в исследуемый период стала компания ratiopharm, имеющая максимальный объем рекламных бюджетов на телевидении. На рынке non-TV каналов коммуникации пальму первенства по этому показателю в сентябре 2006 г. получила компания «Sanofi-Aventis» (табл. 7). При этом 100% рекламных инвестиций в этих СМИ последняя вложила в прессу. Многие участники этого рейтинга, напротив, распределили свои затраты между несколькими СМИ. Так, например, «Фармак» инвестировал рекламные бюджеты в прессу, радио, метро и наружные конструкции. Особого внимания заслуживает то, что количество представителей отечественного фармбизнеса в представленном топ-листе значительно больше такового в рейтинге маркетирующих организаций по объемам рекламных бюджетов на телевидении.

Таблица 7

Топ-20 корпораций по объемам рекламных бюджетов ЛС во всех охваченных медиа за исключением телевидения

в сентябре 2006 г.

| № п/п | Корпорация | Объем затрат на рекламу, тыс. грн. | |||

| Пресса | Радио | Метро | Наружные конструкции | ||

| 1 | Sanofi-Aventis (Франция) | 510,9 | – | – | – |

| 2 | Novartis (Швейцария) | 397,3 | 24,5 | – | – |

| 3 | Материа Медика (Россия) | 371,9 | – | 25,7 | – |

| 4 | Борщаговский ХФЗ (Украина) | 207,7 | 41,5 | – | – |

| 5 | Mili Healthcare (Великобритания) | 211,1 | – | – | – |

| 6 | TEVA (Израиль) | 194,0 | – | – | – |

| 7 | Menarini Group (Италия) | 104,3 | 29,3 | 50,0 | – |

| 8 | Bionorica (Германия) | 148,7 | – | 30,0 | – |

| 9 | Pfizer Inc. (США) | 173,5 | – | – | – |

| 10 | Стада-Нижфарм (Германия—Россия) | 141,7 | – | – | – |

| 11 | Фармак (Украина) | 35,0 | 41,7 | 21,5 | 37,0 |

| 12 | Brupharmexport (Бельгия) | 14,3 | – | 19,2 | 90,6 |

| 13 | Hikma (Иордания) | 117,3 | – | – | – |

| 14 | Actavis (Исландия) | 107,6 | – | – | – |

| 15 | Mucos Pharma (Германия) | 101,9 | – | – | – |

| 16 | Roche (Швейцария) | 89,3 | – | – | 1,8 |

| 17 | Nycomed (Норвегия) | 90,0 | – | – | – |

| 18 | Schwabe (Германия) | 86,3 | – | – | – |

| 19 | ratiopharm (Германия) | 35,7 | – | 50,0 | – |

| 20 | КРЕОМА-ФАРМ (Украина) | 84,0 | – | – | – |

| Прочие | 899,6 | 274,9 | 104,5 | 53,8 | |

| Всего | 4122,1 | 411,9 | 300,9 | 183,2 | |

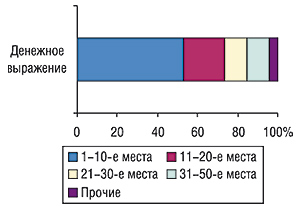

Следует отметить, что на рынке non-TV каналов коммуникации с потребителями ЛС отмечается концентрация инвестиций в руках первой десятки корпораций по объемам рекламных бюджетов, что существенно отличает его от рынка телерекламы (рис. 8). Так, доля топ-10 корпораций в исследуемом сегменте медиа в сентябре 2006 г. составила 53,1% общего объема рекламных бюджетов. При этом многие компании в составе этого рейтинга являются полноправными участниками рынка телерекламы. Исключение — только компания «TEVA», которая в исследуемый период не продвигала свою продукцию с использованием телевидения.

|

Выходит, что ядром на рынке рекламы ЛС в целом сегодня являются одни и те же фармацевтические компании. Они инвестируют в продвижение своих препаратов и именно они задают тон основным тенденциям на рынке рекламы ЛС в различных медиа. При этом в сознании рекламодателей надолго запечатлен образ телевидения как наиболее эффективного канала коммуникации с потребителями. Большинство компаний, которые готовы инвестировать в рекламу, в первую очередь стараются освоить телевидение.

О том, насколько эффективна реклама, свидетельствуют показатели прироста объемов продаж препаратов, рекламировавшихся в различных СМИ. Так, в целом по рынку по итогам сентября 2006 г. объемы продаж ЛС увеличились на 5,3% в денежном выражении по сравнению с аналогичным периодом 2005 г. При этом прирост объемов продаж препаратов, сгруппированных под брэндами, рекламировавшимися в этот период, составил 13,1%. А их удельный вес в общем объеме продаж ЛС увеличился на 1,4% и достиг отметки 19,8%. Кроме того, объем продаж препаратов, торговые наименования которых в исследуемый период рекламировались с помощью нескольких СМИ, в денежном выражении увеличился на 14,1%.

На рынке non-TV каналов коммуникации с потребителями ЛС отмечается концентрация инвестиций в руках первой десятки корпораций по объемам рекламных бюджетов

Великолепные результаты в исследуемый период продемонстрировали многие брэнды ЛС, реклама которых в различных СМИ как элемент грамотного маркетинг-микса, способствовала значительному увеличению объемов продаж таковых. В качестве примера эффективной рекламной кампании без использования телерекламы можно привести препарат БРОНХОБРЮ (сироп от кашля), реклама которого ранее не транслировалась на телевидении. В сентябре же для продвижения этого препарата были использованы пресса, метро и наружная реклама. Общий объем рекламного бюджета этого препарата — всего 15,0 тыс. грн. При этом удельный вес прессы составил 64,6%, метро — 15,2%, наружной рекламы — 20,2% общего объема рекламного бюджета этого препарата. В результате по итогам сентября 2006 г. объемы его продаж увеличились более чем в 2 раза относительно аналогичного периода прошлого года. Причем аналогичные показатели прироста объемов продаж этого препарата отмечают с начала текущего года. Судя по всему, уже давно успевший зарекомендовать себя на рынке препарат (во многом благодаря правильно разработанной маркетинговой стратегии и успешному медиапланированию) получил новый импульс к развитию. И, что немаловажно, для такого рода препаратов сентябрь — это только начало сезона, который приятно встречать во всеоружии.

Примером отличного старта на стадии выведения препарата на рынок является рекламная кампания ТРИВАЛУМЕНА — препарата, применяемого в лечении больных с астеническими расстройствами. Впервые продажи этого препарата на отечественном фармрынке были зафиксированы в июне текущего года. Уже в августе была запущена его реклама на телевидении. При этом в сентябре объем рекламного бюджета этого препарата распределился между телевидением, прессой и радио и составил 2,2 млн грн. Доля телевидения оказалась максимальной и составила 88,7% рекламного бюджета. Удельный вес прессы — 9,4%, радио — 1,9%. Отметим также, что 11,2% сентябрьского объема инвестиций в телерекламу этого препарата закрепилось за спонсорством. Результатом столь активной рекламной кампании в исследуемый период стало практически трехкратное увеличение объемов продаж этого препарата по сравнению с предыдущим месяцем. К тому же ТРИВАЛУМЕН стал победителем ІІІ Всеукраинского фестиваля-конкурса медицинской рекламы «MEDjet 2006» в номинации «Самая полезная медицинская реклама безрецептурных препаратов по мнению экспертов».

Безусловно, каждая фармацевтическая компания самостоятельно определяет способы продвижения своих препаратов, целевую аудиторию, формирует рекламное сообщение. Поэтому оценивать эффективность рекламной кампании необходимо более дифференцированно. Но в первую очередь компания должна оценить релевантность достигнутых результатов с поставленной изначально целью. Реклама ЛС в СМИ — тонкий и очень чувствительный инструмент общения с потребителем безрецептурных препаратов. Не остается сомнений, что при правильном его использовании потребитель может сполна компенсировать все затраченные на продвижение усилия. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим