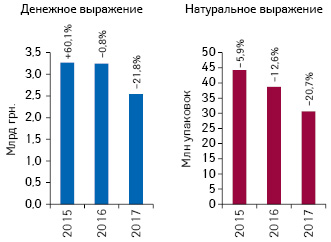

По итогам I полугодия 2017 г. объем госпитальных поставок лекарственных средств составил 2,5 млрд грн. (эквивалентно 95,4 млн дол. США) за 30,7 млн упаковок (рис. 1). В анализируемый период объем госпитального сегмента сократился по сравнению с аналогичным периодом предыдущего года. В то же время розничный сегмент активно прирастает (см. «Еженедельник АПТЕКА» № 28 (1099) от 24 июля 2017 г.). По итогам I полугодия 2017 г. доля госпитального сегмента в общем объеме фармрынка Украины составила 8,1% в денежном и 5,3% в натуральном выражении.

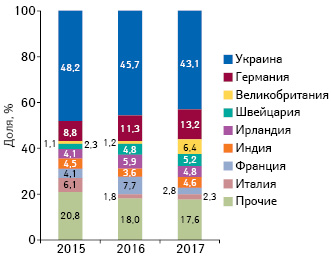

Привлечение с 2015 г. к процессу закупки препаратов международных организаций, что вызвало множество вопросов. В частности, как это отразится на участии препаратов отечественных производителей в государственных централизованных программах. В денежном выражении в структуре госпитальных поставок значимо увеличили долю препараты производства Германии, Великобритании, Швейцарии, а удельный вес отечественных препаратов несколько сократился (рис. 2).

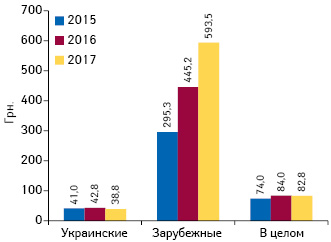

Однако в натуральном выражении доля отечественных препаратов увеличивается, и по итогам I полугодия составила 92,1%. Превалирование препаратов украинского производства обусловлено более высокой стоимостью зарубежных лекарств по сравнению с отечественными (рис. 3). И если средневзвешенная стоимость 1 упаковки отечественного препарата в госпитальном сегменте остается практически на одном уровне, то стоимость зарубежных повышается высокими темпами, что обусловлено закупками дорогостоящих оригинальных препаратов.

По итогам I полугодия 2017 г. средневзвешенная стоимость 1 упаковки оригинального препарата повысилась в 2 раза по сравнению с аналогичным периодом предыдущего года.

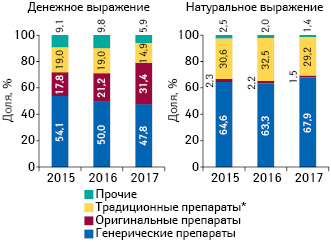

Эта тенденция прослеживается и в изменении структуры поставок препаратов в разрезе рыночного статуса. Доля оригинальных лекарственных средств в структуре госпитального рынка в денежном выражении увеличилась до 31,4%. В то же время их удельный вес в натуральном выражении, наоборот, сокращается, и по итогам I полугодия 2017 г. составил 1,5% (рис. 4).

В разрезе АТС-классификации 4-го уровня по объему госпитальных поставок в денежном выражении лидируют препараты группы A16A B «Ферменты», которые значительно поднялись в рейтинге, а также J05A R «Противовирусные средства для лечения ВИЧ-инфекции, комбинации» и B05X A «Растворы электролитов» (табл. 1).

| Таблица 1 | Топ-10 групп АТС-классификации 4-го уровня по объему госпитальных поставок лекарственных средств в денежном выражении по итогам I полугодия 2017 г. с указанием позиции в рейтинге по итогам аналогичного периода 2015–2016 гг. |

| Код АТС 4-го уровня | 2017 | 2016 | 2015 |

| A16A B Ферменты | 1 | 59 | 189 |

| J05A R Противовирусные средства для лечения ВИЧ-инфекции, комбинации | 2 | 2 | 5 |

| B05X A Растворы электролитов | 3 | 10 | 10 |

| B05B B Растворы, применяемые для коррекции нарушений электролитного баланса | 4 | 15 | 21 |

| J01D D Цефалоспорины третьего поколения | 5 | 9 | 4 |

| L01X E Ингибиторы протеинкиназы | 6 | 6 | 121 |

| L01X C Моноклональные антитела | 7 | 7 | 27 |

| B02B D Факторы свертывания крови | 8 | 8 | 20 |

| A10A B Инсулины и аналоги для инъекций, быстрого действия | 9 | 4 | 2 |

| J02A X Прочие противогрибковые средства для системного применения | 10 | 206 | 13 |

В рейтинге брэндов лекарственных средств по объему госпитальных поставок в денежном выражении лидируют Алувиа, Элапраза и Натрия хлорид (табл. 2).

| Таблица 2 | Топ-10 брэндов лекарственных средств по объему госпитальных поставок в денежном выражении по итогам I полугодия 2017 г. с указанием позиции в рейтинге по итогам аналогичного периода 2015–2016 гг. |

| Брэнд | 2017 | 2016 | 2015 |

| АЛУВИА | 1 | 2 | 2 |

| ЭЛАПРАЗА | 2 | 79 | – |

| НАТРИЯ ХЛОРИД | 3 | 6 | 7 |

| РЕОСОРБИЛАКТ | 4 | 10 | 17 |

| ЦЕРЕЗИМ | 5 | – | 398 |

| ТАСИГНА | 6 | 4 | 351 |

| КАНСИДАЗ | 7 | 434 | 27 |

| ПРИОРИКС | 8 | 21 | 12 |

| ТИВОРТИН | 9 | 13 | 18 |

| АЛЬДУРАЗИМ | 10 | 225 | – |

Следует отметить, что процесс поставки в регионы лекарственных средств, закупленных международными организациями за деньги 2016 г., до сих пор продолжается. А закупки, предусмотренные бюджетом 2017 г., только начинаются.

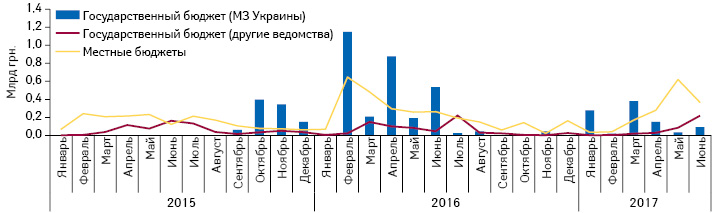

По итогам I полугодия 2017 г. суммарный объем тендерных закупок лекарственных средств составил 2,8 млрд грн. Высокую активность демонстрируют закупки за средства местных бюджетов — объем акцептированных тендеров составил 1,5 млрд грн. (рис. 5).

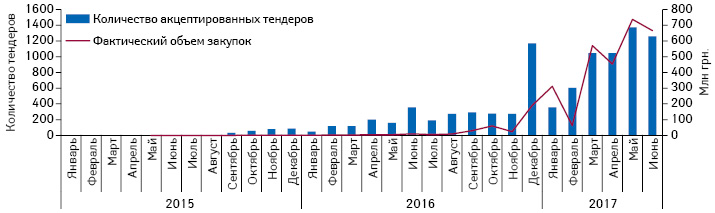

Продолжает развиваться электронная система ProZorro (рис. 6). В июне 2017 г. количество акцептированных тендеров превышает тысячу, а общая сумма акцептов составила более 600 млн грн.

В анализируемый период лидерами среди брэндов лекарственных средств по объему акцептированных тендеров за средства государственного бюджета в денежном выражении являются препараты Алувиа (для лечения ВИЧ), Элапраза (для терапии синдрома Хантера) и Церезим (для лечения болезни Гоше) (табл. 3). Соответственно, в аналогичном рейтинге международных непатентованных наименований (МНН) лекарственных средств лидируют комбинации ритонавир + лопинавир, идурсульфаза и имиглюцераза (табл. 4). В таблицах также представлены рейтинги брэндов и МНН, которые закупались за средства местных бюджетов. Рейтинг поставщиков по объему акцептированных тендеров за средства государственного бюджета возглавляет «AbbVie Logistics B.V.», а за средства местных бюджетов — компания «БАДМ-Б» (табл. 5).

| Таблица 3 | Топ-10 брэндов лекарственных средств по объему тендерных закупок в денежном выражении по итогам I полугодия 2017 г. |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Алувиа | Дианил |

| 2 | Элапраза | Фентанил |

| 3 | Церезим | Инсуман |

| 4 | Кансидаз | Туберкулин |

| 5 | Альдуразим | Натрия хлорид |

| 6 | Наглазим | Фармасулин |

| 7 | Иммунат | Хумодар |

| 8 | Трастумаб | Лантус |

| 9 | Ритуксим | Протафан |

| 10 | Тасигна | Реосорбилакт |

| Таблица 4 | Топ-10 МНН лекарственных средств по объему тендерных закупок в денежном выражении по итогам I полугодия 2017 г. |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Ритонавир+ лопинавир |

Инсулин человеческий |

| 2 | Идурсульфаза | Фентанил |

| 3 | Имиглюцераза | Натрия хлорид |

| 4 | Инсулин человеческий | Инсулин гларгин |

| 5 | Каспофунгин | Трастузумаб |

| 6 | Ларонидаза | Диазепам |

| 7 | Галсульфаза | Цефтриаксон |

| 8 | Трастузумаб | Инсулин аспарт |

| 9 | Ритуксимаб | Морфин |

| 10 | Нилотиниб | Ралтегравир |

| Таблица 5 | Топ-10 поставщиков1 лекарственных средств по объему тендерных закупок в денежном выражении по итогам I полугодия 2017 г. |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | AbbVie Logistics B.V. (Нидерланды) | БАДМ-Б (Днепропетровск) |

| 2 | Genzyme Europe (Нидерланды) | Медфарком-Центр (Киев) |

| 3 | Фармация, КП (Украина) | Центр медицинский Медцентр М.Т.К. (Киев) |

| 4 | Shire Pharmaceuticals Ireland (Ирландия) | ДИАВИТА (Киев) |

| 5 | CROWN AGENTS REPRESENTATIVE UKRAINE*** (Украина) | ФАРМАДИС (Крюковщина) |

| 6 | ФАРМАДИС (Украина) | Фармпланета (Киев) |

| 7 | Люмьер Фарма (Украина) | Фармация, КП (Киев) |

| 8 | Программа развития Организации Объединенных Наций (ПРООН)*** (Украина) | Индар (Киев) |

| 9 | Имедекс (Венгрия) | Людмила-Фарм (Киев) |

| 10 | Биомарин Фармасьютикал Инк. (США) | Сана КО (Одесса) |

1Рейтинг поставщиков по объему закупок за средства государственного бюджета может измениться в связи с появлением новых уточняющих данных, публикуемых на официальных сайтах международных организаций.

P.S. С передачей централизованных закупок международным организациям (ПРООН, ЮНИСЕФ, «Crown Agents») отмечено увеличение доли оригинальных препаратов в структуре поставок в денежном выражении. Увеличилась также доля импортных препаратов. Важно подчеркнуть, что фактическая поставка закупленных препаратов осуществляется в следующий год. Так, по последним данным МЗ Украины, на сегодня в регионы поставлено только 44% препаратов, медицинских изделий и вакцин, закупленных международными организациями за деньги 2016 г. А процесс закупки за деньги 2017 г. только начинается.

В Украине для закупок препаратов предусмотрена система электронных аукционов ProZorro, которая позиционируется как прозрачная — «все видят все». При этом некоторые заказчики стараются не использовать систему ProZorro. Они делят предмет закупки — лекарственные средства — по кодам классификатора ДК0212015 (CPV) на мелкие группы с ожидаемой суммой до 200 тыс. грн., что законодательно позволяет им не публиковать объявление о планируемом аукционе. Таким образом, часть закупок остается вне системы. Министерство экономического развития и торговли Украины считает, что необходимо полностью перевести допороговые закупки на ProZorro и готовит соответствующий законопроект.

Екатерина Дмитрик

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим