|

Напомним, что для отображения сведений по розничному сегменту фармацевтического рынка Украины использованы неверсионные данные. То есть при расчете количественных показателей исследуемым группам товаров присвоены качественные характеристики по состоянию на момент подготовки статьи.

Такие изменения в методологии отображения данных позволяют отслеживать актуальное на текущий момент состояние продуктового портфеля производителей, хотя и могут обусловить незначительные отличия при пересчете групповых показателей за предыдущие периоды, например, сегодня и месяцем ранее.

Изменения групповых показателей зачастую проявляются, например, в объединении производителей, в переходе товаров «аптечной корзины» из одной категории в другую, в изменении регуляторного статуса препарата и т.д. Полагаем, что изменения, внесенные в методологию отображения данных, в некоторой степени облегчат исследование динамики групповых показателей.

Итак, в декабре 2006 г. объем рынка аптечных продаж составил 931,7 млн грн. в денежном и 156,4 млн упаковок в натуральном выражении и стал максимальным с начала 2006 г. В целом за весь 2006 г. объем розничного фармрынка составил 9,4 млрд грн. за 1,9 млрд упаковок. При этом он увеличился на 24,8% в денежном и 7,4% в натуральном выражении по сравнению с 2005 г. (табл. 1).

Таблица 1

Объем аптечных продаж по категориям товаров за 12 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| Год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2004 | 4801,7 | 87,2 | – | 985,0 | 68,7 | – |

| 2005 | 6585,3 | 87,1 | 37,1 | 1181,0 | 68,4 | 19,9 |

| 2006 | 8062,3 | 85,5 | 22,4 | 1223,9 | 66,0 | 3,6 |

| ИМН | ||||||

| 2004 | 464,7 | 8,4 | – | 414,4 | 28,9 | – |

| 2005 | 616,3 | 8,2 | 32,6 | 496,0 | 28,7 | 19,7 |

| 2006 | 792,2 | 8,4 | 28,5 | 560,5 | 30,2 | 13,0 |

| Косметика | ||||||

| 2004 | 133,2 | 2,4 | – | 18,2 | 1,3 | – |

| 2005 | 201,3 | 2,7 | 51,1 | 24,3 | 1,4 | 32,9 |

| 2006 | 360,1 | 3,8 | 78,9 | 39,0 | 2,1 | 60,7 |

| БАД | ||||||

| 2004 | 109,1 | 2,0 | – | 17,0 | 1,2 | – |

| 2005 | 155,5 | 2,1 | 42,5 | 25,5 | 1,5 | 49,9 |

| 2006 | 214,9 | 2,3 | 38,2 | 30,3 | 1,6 | 18,9 |

| Всего | ||||||

| 2004 | 5508,7 | – | – | 1434,6 | – | – |

| 2005 | 7558,4 | – | 37,2 | 1726,8 | – | 20,4 |

| 2006 | 9429,5 | – | 24,8 | 1853,7 | – | 7,4 |

Следует отметить, что 2006 г. стал переломным для отечественного фармрынка. Тенденции его развития в первой половине года балансировали между прошлым и будущим: люди уже могли покупать больше, чем несколько лет назад, и тратить на это значительно больше денег — происходило насыщение рынка. Во второй половине 2006 г. экстенсивное развитие рынка было приостановлено. Сегодня борьба идет не за увеличение объемов продаж в натуральном выражении, а за увеличение объемов продаж более дорогостоящих препаратов.

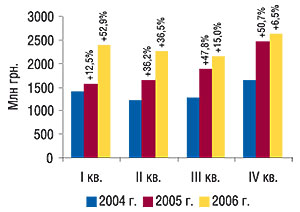

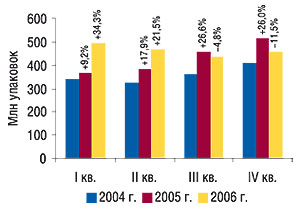

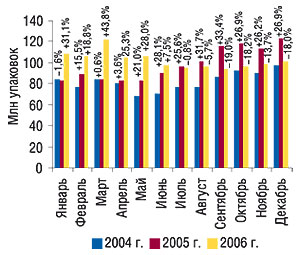

Наилучшим образом такие изменения прослеживаются в разрезе квартальной динамики объемов аптечных продаж. Так, максимальные объемы продаж товаров «аптечной корзины» в денежном выражении были зафиксированы в IV кв. 2006 г. (рис. 1). Однако по натуральному показателю лидером стал I кв. 2006 г. (рис. 2). Примечательно, что на протяжении 2004 и 2005 гг. объемы аптечных продаж в натуральном выражении к концу года увеличивались. 2006 г. стал исключением из этого правила. При этом, скорее всего, год 2007 вернет все на свои места. Однако это будет уже совсем другой фармацевтический рынок.

|

|

Бессменным лидером по объемам продаж среди товаров «аптечной корзины» остается категория лекарственных средств (ЛС). В декабре 2006 г. объем аптечных продаж ЛС составил 779,5 млн грн. за 101,4 млн упаковок. По итогам всего 2006 г. объем розничной реализации ЛС составил 8,1 млрд грн. за 1,2 млрд упаковок. Удельный вес этой категории товаров в общем объеме аптечных продаж по итогам 2006 г. составил 85,5% в денежном и 66,0% в натуральном выражении, уменьшившись относительно 2005 г. на 1,6 и 2,4% соответственно.

По итогам 2006 г. доля ЛС в общем объеме аптечных продаж уменьшилась. Причина тому — активное развитие сопутствующих категорий товаров

В исследуемый период по всем категориям товаров «аптечной корзины» было зафиксировано увеличение объемов продаж относительно 2005 г. При этом на протяжении всего года сопутствующие категории товаров развивались более активно, чем ЛС, что в результате и обусловило уменьшение доли последних в общем объеме аптечных продаж. Удельный вес всех остальных категорий товаров, напротив, увеличился. Так, по итогам 2006 г. в общем объеме аптечных продаж доли косметики, ИМН и БАД увеличились на 1,1; 0,2 и 0,2% в денежном и 0,7; 1,5 и 0,1% в натуральном выражении по сравнению с 2005 г. Наиболее успешной категорией товаров в исследуемый период стала косметика. Здесь было зафиксировано максимальное увеличение объемов продаж как в денежном, так и в натуральном выражении (на 78,9 и 60,7% соответственно). И, конечно же, следует отметить, что такие изменения в структуре аптечных продаж, главным образом, указывают на качественные трансформации спроса. Уже сегодня люди могут уделять своему здоровью и профилактике заболеваний больше внимания и средств.

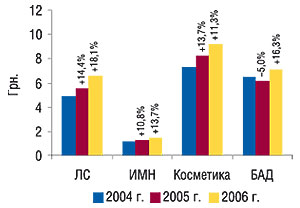

Подтверждение этому — повышение средневзвешенной стоимости 1 упаковки всех товаров «аптечной корзины». По итогам 2006 г. максимальный прирост этого показателя относительно 2005 г. был зафиксирован по ЛС (18,1%) и БАД (16,3%, рис. 3). Так, средневзвешенная стоимость 1 упаковки ЛС в исследуемый период составила 6,6 грн., БАД — 7,1 грн. Наибольшая средневзвешенная стоимость ежегодно фиксируется по косметике. В исследуемый период этот показатель составил 9,2 грн., превысив показатель 2005 г. на 11,3%. Средневзвешенная стоимость ИМН составила 1,4 грн., увеличившись на 13,7%.

|

Чрезвычайно теплая осень и декабрь 2006 г. отсрочили сезонное увеличение объемов продаж ЛС

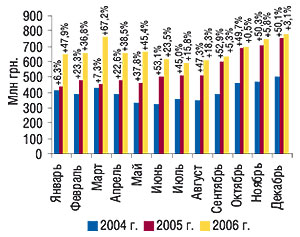

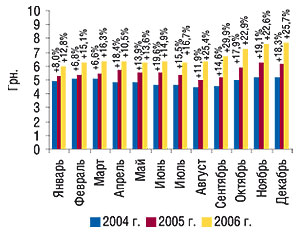

Давайте детальнее рассмотрим динамику продаж ЛС — лидеров «аптечной корзины». Так, в период с января по июнь 2006 г. объемы продаж ЛС повышались стремительными темпами. Показатели прироста объемов розничной реализации этой категории товаров в денежном выражении относительно аналогичных периодов 2005 г. не опускались ниже 20% (рис. 4, 5). Вторая половина года ознаменовалась снижением темпов прироста объемов продаж ЛС в денежном выражении и убылью в натуральном. В декабре 2006 г. увеличение объемов продаж ЛС в денежном выражении относительно декабря 2005 г. составило всего 3,1%. Объемы продаж ЛС в натуральном выражении уменьшились на 18,0%.

|

|

Таким образом, тенденция убыли объема реализации этой категории товаров «аптечной корзины» в натуральном выражении, которая прослеживалась, начиная с июля 2006 г., сохранилась и в декабре. Необходимо отметить, что чрезвычайно теплые осень и декабрь 2006 г. отсрочили наступление сезонного увеличения объемов продаж ЛС в этот период. Более всего потеряли препараты, условно отнесенные к группе cough&cold.

Изменения объемов продаж ЛС в денежном и натуральном выражении отразились на средневзвешенной стоимости 1 упаковки таковых (рис. 6). Так, вторая половина 2006 г. ознаменовалась колоссальным повышением этого показателя. В декабре 2006 г. прирост средневзвешенной стоимости 1 упаковки ЛС составил 25,7% по сравнению с декабрем 2005 г. При этом средневзвешенная стоимость ЛС составила 7,7 грн. за 1 упаковку, став максимальной за всю историю отечественного фармрынка.

|

Стремительное развитие розничного фармацевтического рынка в 2006 г. было обусловлено активностью как зарубежных, так и отечественных производителей (табл. 2, 3). При этом все старались удовлетворить растущий спрос на более дорогостоящие товары «аптечной корзины». Однако в отличие от отечественных, зарубежные производители в борьбе за потребителя оказались гораздо лучше вооружены. В их арсенале есть то, что нужно людям сегодня. При этом украинским производителям пришлось очень сильно постараться, чтобы не упустить своего покупателя. И следует отметить, что они добились немалых успехов. Минувший год прошел для них под знаменем перестройки продуктового портфеля. На рынок было выведено большое количество новых продуктов.

Тем не менее, по итогам 2006 г. зарубежные производители увеличили свою долю во всех категориях товаров «аптечной корзины» в денежном выражении. По темпам прироста объемов продаж в натуральном выражении отечественные производители опередили зарубежных в категории БАД. Здесь украинские компании практически на протяжении всего исследуемого периода были на коне. Впрочем, и по темпам наращивания объемов продаж БАД в денежном выражении отечественные фармпроизводители незначительно уступили зарубежным. Аналогичной оказалась ситуация с косметикой. В этом сегменте спрос на отечественные товары повысился не намного меньше, чем на зарубежные.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства за 12 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2004 | 3446,4 | 71,8 | – | 1355,3 | 28,2 | – |

| 2005 | 4743,7 | 72,0 | 37,6 | 1841,6 | 28,0 | 35,9 |

| 2006 | 5946,9 | 73,8 | 25,4 | 2115,4 | 26,2 | 14,9 |

| ИМН | ||||||

| 2004 | 292,0 | 62,8 | – | 172,7 | 37,2 | – |

| 2005 | 400,1 | 64,9 | 37,0 | 216,2 | 35,1 | 25,2 |

| 2006 | 550,5 | 69,5 | 37,6 | 241,7 | 30,5 | 11,8 |

| Косметика | ||||||

| 2004 | 94,5 | 71,0 | – | 38,7 | 29,0 | – |

| 2005 | 141,8 | 70,4 | 50,0 | 59,5 | 29,6 | 53,9 |

| 2006 | 254,8 | 70,8 | 79,7 | 105,3 | 29,2 | 76,9 |

| БАД | ||||||

| 2004 | 54,7 | 50,2 | – | 54,4 | 49,8 | – |

| 2005 | 81,0 | 52,1 | 47,9 | 74,5 | 47,9 | 37,0 |

| 2006 | 113,6 | 52,9 | 40,3 | 101,3 | 47,1 | 35,9 |

| Всего | ||||||

| 2004 | 3887,6 | 70,6 | – | 1621,1 | 29,4 | – |

| 2005 | 5366,6 | 71,0 | 38,0 | 2191,8 | 29,0 | 35,2 |

| 2006 | 6865,8 | 72,8 | 27,9 | 2563,7 | 27,2 | 17,0 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства за 12 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2004 | 264,6 | 26,9 | – | 720,4 | 73,1 | – |

| 2005 | 350,1 | 29,6 | 32,3 | 830,9 | 70,4 | 15,3 |

| 2006 | 402,5 | 32,9 | 15,0 | 821,4 | 67,1 | -1,1 |

| ИМН | ||||||

| 2004 | 193,3 | 46,7 | – | 221,1 | 53,3 | – |

| 2005 | 231,7 | 46,7 | 19,9 | 264,3 | 53,3 | 19,6 |

| 2006 | 301,4 | 53,8 | 30,1 | 259,1 | 46,2 | -2,0 |

| Косметика | ||||||

| 2004 | 8,0 | 44,0 | – | 10,2 | 56,0 | – |

| 2005 | 10,2 | 41,8 | 26,4 | 14,1 | 58,2 | 38,0 |

| 2006 | 17,5 | 44,8 | 72,1 | 21,5 | 55,2 | 52,5 |

| БАД | ||||||

| 2004 | 4,0 | 23,4 | – | 13,0 | 76,6 | – |

| 2005 | 6,9 | 27,2 | 74,5 | 18,6 | 72,8 | 42,4 |

| 2006 | 7,8 | 25,7 | 12,1 | 22,5 | 74,3 | 21,4 |

| Всего | ||||||

| 2004 | 469,9 | 32,8 | – | 964,7 | 67,2 | – |

| 2005 | 598,9 | 34,7 | 27,5 | 1127,9 | 65,3 | 16,9 |

| 2006 | 729,2 | 39,3 | 21,7 | 1124,5 | 60,7 | -0,3 |

В значительной мере своему развитию сегодня рынок аптечных продаж обязан высокостоимостным ЛС. Группа ЛС, средневзвешенная стоимость которых превышает 26 грн., по итогам исследуемого периода оказалась наиболее успешной. В 2006 г. наибольший прирост объемов аптечных продаж отмечен по высокостоимостной нише — 32,8% в денежном и 35,9% в натуральном выражении (табл. 4). Доля высокостоимостных препаратов в общем объеме продаж ЛС увеличилась на 3,1% в денежном и 1,3% в натуральном выражении. В очередной раз это указывает на то, что потребитель стал отдавать предпочтение более дорогим и качественным препаратам. Однако доля среднестоимостных препаратов в общем объеме продаж ЛС в денежном выражении по-прежнему остается наибольшей — 45,9%. Прирост объемов продаж препаратов, относящихся к этой ценовой нише, в исследуемый период составил 21,0% в денежном и 16,9% в натуральном выражении. Отметим, что в результате указанных изменений доля среднестоимостных препаратов в общем объеме продаж ЛС уменьшилась на 0,6% в денежном выражении, а в натуральном, напротив, увеличилась — на 3,2% по сравнению с 2005 г. Неудивительно, что доля низкостоимостных препаратов в общем объеме продаж ЛС сократилась (на 2,5% в денежном и 4,5% в натуральном выражении).

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам за 12 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению

с предыдущим годом

| Год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2004 | 909,9 | 19,0 | – | 723,7 | 73,5 | – |

| 2005 | 1141,6 | 17,3 | 25,5 | 835,0 | 70,7 | 15,4 |

| 2006 | 1193,8 | 14,8 | 4,6 | 810,1 | 66,2 | -3,0 |

| Среднестоимостная | ||||||

| 2004 | 2172,9 | 45,3 | – | 224,3 | 22,8 | – |

| 2005 | 3059,4 | 46,5 | 40,8 | 297,2 | 25,2 | 32,5 |

| 2006 | 3703,2 | 45,9 | 21,0 | 347,5 | 28,4 | 16,9 |

| Высокостоимостная | ||||||

| 2004 | 1718,8 | 35,8 | – | 37,0 | 3,8 | – |

| 2005 | 2384,3 | 36,2 | 38,7 | 48,8 | 4,1 | 32,1 |

| 2006 | 3165,3 | 39,3 | 32,8 | 66,3 | 5,4 | 35,9 |

| Всего | ||||||

| 2004 | 4801,7 | – | – | 985,0 | – | – |

| 2005 | 6585,3 | – | 37,1 | 1181,0 | – | 19,9 |

| 2006 | 8062,3 | – | 22,4 | 1223,9 | – | 3,6 |

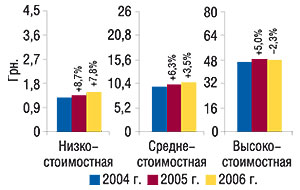

Наряду с такими изменениями, именно в низкостоимостной нише по итогам 2006 г. зафиксировано наиболее значительное повышение средневзвешенной стоимости 1 упаковки ЛС (на 7,8%). В результате она составила 1,5 грн. (рис. 7). По итогам 2006 г. средневзвешенная стоимость 1 упаковки среднестоимостных препаратов, в свою очередь, повысилась на 3,5% относительно 2005 г. и составила 10,7 грн. При этом следует обратить внимание на убыль средневзвешенной стоимости в рамках высокостоимостной ниши по сравнению с 2005 г. (на 2,3%, средневзвешенная стоимость в 2006 г. составила 47,7 грн.). Это, в свою очередь, свидетельствует о смещении показателя средневзвешенной стоимости в сторону нижней границы этой ценовой ниши. То есть люди стали покупать чуть более дешевые высокостоимостные препараты.

|

Наиболее успешным сегментом рынка продаж ЛС в 2006 г. стали высокостоимостные препараты. Объем продаж таковых в денежном и натуральном выражении увеличился по сравнению с 2005 г. более чем на 30%!

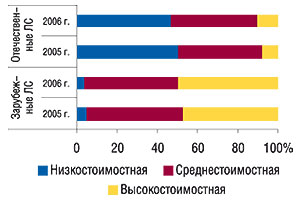

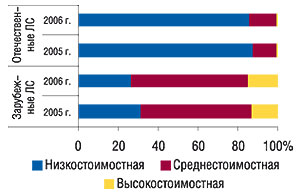

Логично возникает вопрос: кто именно развивает средне- и высокостоимостную ниши? Так, структура продаж зарубежных и отечественных препаратов в рамках ценовых ниш значительно отличается. В общем объеме продаж зарубежных ЛС в денежном выражении средне- и высокостоимостные препараты по итогам 2006 г. составили более 95%, а в натуральном — практически 75% (рис. 8, 9). В общем объеме продаж отечественных ЛС доля препаратов, относящихся к средне- и высокостоимостной ценовым нишам, оказалась гораздо ниже — 54 и 14%. То есть 46% выручки от продажи украинских препаратов аптечные учреждения получили за счет 86% реализации упаковок таковых. Однако уже по итогам 2006 г. в общем объеме продаж ЛС доля низкостоимостных препаратов как зарубежного, так и отечественного производства сократилась относительно 2005 г.

|

|

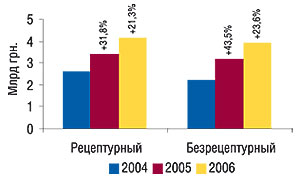

В разрезе различных категорий отпуска рынок аптечных продаж ЛС в 2006 г. развивался практически равномерно. Однако перевешивали в этом случае безрецептурные препараты. По итогам 2006 г. на долю рецептурных ЛС пришлось 51,5% общего объема продаж этой категории товаров аптечной корзины (рис. 10). Однако за безрецептурными ЛС закрепилась большая доля в натуральном выражении — 65,8%. Следует отметить, что средневзвешенная стоимость 1 упаковки рецептурных ЛС повысилась по сравнению с 2005 г. на 17,7% (с 8,4 грн. в 2005 г. до 9,9 грн. в 2006 г.), а безрецептурных — на 19,0% (с 4,1 до 4,9 грн.).

|

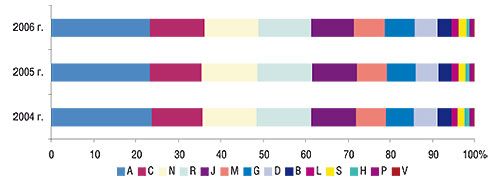

Фармакотерапевтическая структура розничного фармрынка в исследуемый период несколько изменилась. При этом на уровне групп АТС-классификации первого уровня по итогам 2006 г. относительно 2005 г. значительных изменений выявлено не было (рис. 11). Отметим, что в общем объеме продаж ЛС в денежном выражении на 0,6% увеличилась доля препаратов группы С «Средства, влияющие на сердечно-сосудистую систему». По остальным группам АТС-классификации первого уровня из числа топ-5 по объемам продаж в денежном выражении было зафиксировано уменьшение удельного веса. В свою очередь, доля групп, объединенных в категорию «Прочие», увеличилась на 0,6%.

По итогам 2006 г. максимальные объемы реализации ЛС среди групп АТС-классификации третьего уровня были зафиксированы по группе N02B «Прочие анальгетики и антипиретики» — 381,6 млн грн. (табл. 5). Эта группа препаратов не сходила с первого места в рейтингах на протяжении всего года за исключением 4 мес — с мая по август включительно. Максимальный прирост объемов продаж в 2006 г. был зафиксирован по группе N06В «Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHN), и ноотропные средства» — 30,8% по сравнению с 2005 г. Во многом развитие этой группы обусловлено продвижением ФЕЗАМА. Напомним, что в феврале 2006 г. этот препарат даже опередил по объемам продаж в денежном выражении ЭССЕНЦИАЛЕ и занял первую строчку в топ-листе брэндов ЛС по этому показателю.

|

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении за 12 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2004 г. | 2005 г. | D, % | 2006 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 232,0 | 342,0 | 47,4 | 381,6 | 11,6 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 176,4 | 263,0 | 49,1 | 331,2 | 25,9 |

| 3 | C01E | Прочие кардиологические препараты | 123,7 | 181,6 | 46,9 | 231,6 | 27,5 |

| 4 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 124,3 | 172,5 | 38,8 | 213,7 | 23,9 |

| 5 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 125,2 | 169,6 | 35,5 | 209,8 | 23,7 |

| 6 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 117,4 | 160,3 | 36,6 | 196,8 | 22,7 |

| 7 | N06B | Психостимуляторы, средства применяемые при синдроме нарушения внимания и гиперактивности (ADHN), и ноотропные средства | 104,3 | 145,3 | 39,2 | 190,0 | 30,8 |

| 8 | R02A | Препараты, применяемые при заболеваниях горла | 104,6 | 150,4 | 43,8 | 188,6 | 25,4 |

| 9 | A11A | Поливитамины с добавками | 125,5 | 156,6 | 24,7 | 187,6 | 19,8 |

| 10 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 111,1 | 149,9 | 34,9 | 181,2 | 20,9 |

| Прочие | 3457,2 | 4694,1 | 35,8 | 5750,2 | 22,5 | ||

| Всего | 4801,7 | 6585,3 | 37,2 | 8062,3 | 22,4 | ||

Следует отметить, что доля топ-10 групп АТС-классификации третьего уровня в общем объеме продаж ЛС в 2006 г. по денежному показателю увеличилась на 2,4% (с 26,3% в 2005 г. до 28,7% в 2006 г.) по сравнению с 2005 г.

Четыре строчки в представленном топ-10 групп АТС-классификации третьего уровня по объемам продаж ЛС в денежном выражении занимают препараты, условно отнесенные к группе cought&cold. В рейтинге за 2005 г. таковых было всего 3.

Декабрьский и в целом за 2006 г. рейтинг брэндов ЛС по объемам продаж в денежном выражении возглавил ЭССЕНЦИАЛЕ (табл. 6, 7). 2-ю и 3-ю позиции в рейтинге за декабрь 2006 г. занимают АКТОВЕГИН и ЛАЗОЛВАН. В целом состав брэндов ЛС в рейтингах за декабрь и 2006 г. перекликается друг с другом.

|

Таблица 6 Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в декабре 2006 г.

|

Таблица 7 Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении за 12 мес 2006 г.

|

Рассмотрев одну сторону медали и увидев непоколебимого лидера рынка по объемам продаж в денежном выражении, следует взглянуть на топ-лист брэндов ЛС, только уже в натуральном выражении (табл. 8). Что покупает потребитель чаще и больше всего? Какие препараты не убывают с полок аптечных учреждений и находятся у провизора всегда под рукой? По итогам 2006 г. лидерами по объемам продаж в натуральном выражении стали дешевые ЛС. А возглавил этот топ-лист за 2006 г. известный всем ЦИТРАМОН. На второй и третьей позиции разместились УГОЛЬ АКТИВИРОВАНЫЙ и АНАЛЬГИН.

Таблица 8

Топ-лист брэндов ЛС по объему аптечных продаж в натуральном выражении за 12 мес 2006 г.

| № п/п | Наименование |

| № п/п | Наименование |

| 1 | ЦИТРАМОН |

| 2 | УГОЛЬ АКТИВИРОВАННЫЙ |

| 3 | АНАЛЬГИН |

| 4 | АЦЕТИЛСАЛИЦИЛОВАЯ КИСЛОТА |

| 5 | АСКОРБИНОВАЯ КИСЛОТА |

| 6 | ВАЛИДОЛ |

| 7 | КОРВАЛОЛ |

| 8 | НАТРИЯ ХЛОРИД |

| 9 | НАФТИЗИН |

| 10 | ВАЛЕРИАНЫ ЭКСТРАКТ |

| 11 | ПЕРЕКИСЬ ВОДОРОДА |

| 12 | СИГАН |

| 13 | РАНИТИДИН |

| 14 | СЕНАДЕКСИН |

| 15 | ПАРАЦЕТАМОЛ |

| 16 | ЙОД |

| 17 | ГЕМАТОГЕН |

| 18 | МЕЗИМ |

| 19 | ФАРМАЗОЛИН |

| 20 | ДИАЗОЛИН |

| 21 | СЕПТЕФРИЛ |

| 22 | БОЯРЫШНИКА НАСТОЙКА |

| 23 | АМПИЦИЛЛИН |

| 24 | КАЛЬЦИЯ ГЛЮКОНАТ |

| 25 | ДИКЛОФЕНАК |

| 26 | ТЕМПАЛГИН |

| 27 | ЦИТРОПАК |

| 28 | ЛЕВОМИЦЕТИН |

| 29 | СТРЕПТОЦИД |

| 30 | АСКОФЕН |

Рейтинг маркетирующих организаций по объему аптечных продаж как в декабре 2006 г., так и за весь 2006 г. возглавила «Berlin-Chemie/Menarini Group», которая в аналогичный период 2005 г. занимала 2-е место (табл. 9, 10). В составе декабрьского рейтинга появились 2 новичка, не входившие в топ-50 за декабрь 2005 г. В руках топ-50 маркетирующих организаций по объемам продаж в денежном выражении в декабре 2006 г. было сконцентрировано 70,6% всего рынка аптечных продаж. Если взглянуть на рейтинг таковых в целом за 2006 г. мы увидим в основном тех же участников, что и в декабрьском рейтинге. А доля топ-50 в общем объеме аптечных продаж в 2006 г. составила 71,1%.

|

Таблица 9 Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в декабре 2006 г. (с указанием позиции в аналогичный период 2005 г.)

|

Таблица 10 Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении за 12 мес 2006 г. (с указанием позиции в аналогичный период 2005 г.)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Итак, в 2006 г. объем рынка аптечных продаж в Украине составил 9,4 млрд грн. А это — 1,9 млрд дол. США. При этом продажи ЛС достигли отметки 8,1 млрд грн.

В отличие от 2005 г. в исследуемый период составляющие рыночного прогресса достаточно сильно изменились. Значительные трансформации претерпела структура потребления товаров «аптечной корзины», увеличились объемы продаж более дорогостоящих товаров. Причем к концу года темпы прироста средневзвешенной стоимости ЛС существенно набрали обороты. В результате, по итогам 2006 г. наиболее активно развивающимся стал сегмент высокостоимостных препаратов.

Естественно, что такие изменения в структуре потребления ЛС не сыграли в пользу отечественных фармкомпаний. Как и на рынке производителя, деятельность зарубежных компаний в 2006 г. оказалась более успешной. При этом очевидно, что украинские производители предпринимают меры по усовершенствованию продуктового портфеля. Надеемся, у них еще достаточно времени для его дальнейшей модификации и самых радикальных воплощений. Ведь за лояльность потребителя к отечественным препаратам стоит побороться! При этом нельзя забывать о том, что именно сегодня дальнейшее развитие рынка во многом определяет деятельность производителей.

Каких сюрпризов следует ожидать фармрынку в ближайшей перспективе? По предварительным прогнозам, в 2007 г. объем рынка аптечных продаж продолжит рост. В том случае, если макроэкономическая ситуация в нашей стране не претерпит значительных изменений, объем фармрынка увеличится на 22–23% в денежном выражении по сравнению с 2006 г. и составит порядка 11,5 млрд грн. (2,3 млрд дол.). Одними из наиболее важных условий для реализации таких прогнозов является изменение макроэкономических показателей (ВВП, индекс инфляции) в пределах сегодняшних экспертных ожиданий. Экстремальные изменения этих макропоказателей, в свою очередь, способны отразиться на прогнозных показателях как в бoльшую, так и в меньшую сторону. Однако таких неожиданностей пока ничто не предвещает.?

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим