ТЕЛЕВИДЕНИЕ

На сегодня телевидение является основным каналом коммуникации рекламодателей с конечным потребителем в сегменте рекламы товаров «аптечной корзины». По данным Национального совета по вопросам телевидения и радиовещания, реклама лекарственных средств и медицинских изделий аккумулирует 30–50% общего количества рекламы на украинском телевидении. А на отдельных региональных каналах этот показатель достигает 70%.

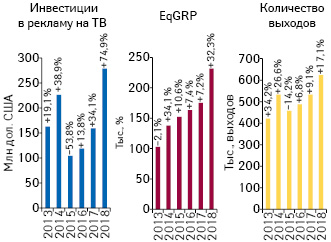

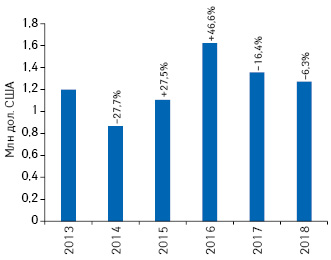

В кризисный период 2014–2015 гг., когда курс доллара США существенно вырос, инвестиции фармкомпаний в рекламу на ТВ в долларовом выражении значимо снизились. Однако с 2016 г. рынок рекламы начал восстанавливаться и по итогам I кв. 2018 г. объем инвестиций в долларовом выражении превзошел докризисные показатели (рис. 1). В I кв. 2018 г. общий объем инвестиций в ТВ-рекламу товаров «аптечной корзины» составил 278,9 млн дол. США, увеличившись на 75% по сравнению с аналогичным периодом предыдущего года. После уменьшения в кризисный период количество выходов рекламных роликов на ТВ с 2016 г. также демонстрирует стабильный прирост. По итогам I кв. 2018 г. на телеканалах зафиксировано 623,4 тыс. выходов роликов с рекламой товаров «аптечной корзины», что значимо выше докризисных значений (в 2013 г. — 420,6 тыс. роликов). Показатель EqGRP, отражающий уровень контакта со зрителем, также демонстрирует положительную динамику и повышается с каждым годом. Важно отметить, что в рамках исследования рынка ТВ-рекламы общий объем инвестиций рассчитан в ценах прайс-листов рекламных агентств (open-rate). Однако необходимо учитывать, что реальные затраты компаний на ТВ-рекламу существенно ниже, чем заявлено в этих прайс-листах.

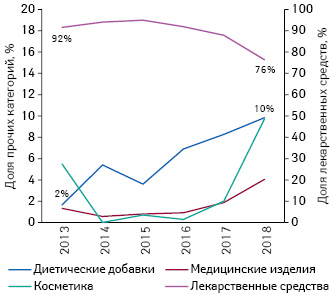

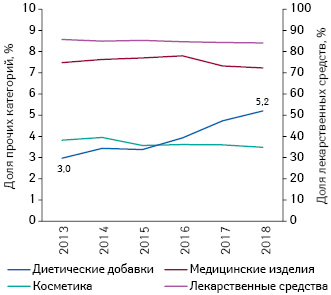

В последние годы в разрезе категорий отмечается увеличение доли диетических добавок в общем объеме инвестиций в ТВ-рекламу. Так, за период с I кв. 2013 по I кв. 2018 г. их удельный вес в общем объеме инвестиций увеличился с 2 до 10% (рис. 2). Также отмечается и увеличение доли косметики. В то же время доля лекарственных средств уменьшается. Тренд увеличения доли диетических добавок отмечается и в структуре розничных продаж. Так, за период с I кв. 2013 по I кв. 2018 г. доля диетических добавок в общем объеме розничных продаж в денежном выражении увеличилась с 3 до 5,2% (рис. 3). Это связано с тем, что некоторые лекарственные средства перерегистрируются как диетические добавки, поскольку для них предусмотрена более простая процедура регистрации и допуска на рынок, а также предъявляется меньше регуляторных требований при промоции и рекламе. Стоит отметить, что и презентованный МЗ Украины законопроект никоим образом не регулирует рекламу диетических добавок, что в дальнейшем может способствовать увеличению их доли как на на рынке рекламы, так и в структуре розничных продаж.

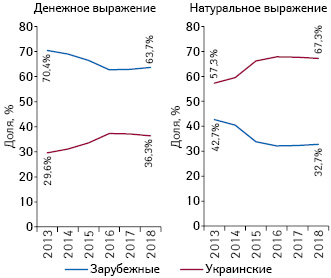

В структуре инвестиций в ТВ-рекламу украинских и зарубежных товаров «аптечной корзины» (по месту производства) отмечается активизация зарубежных фармкомпаний. После продолжительного доминирования отечественных фармпроизводителей наметился тренд к увеличению доли инвестиций зарубежных фармацевтических компаний в долларовом выражении (рис. 4). Это положительно отразилось и на динамике продаж товаров «аптечной корзины» зарубежного производства, где также наметился тренд к восстановлению потребления импортной фармпродукции (рис. 5).

По итогам I кв. 2018 г. предпочтения фармкомпаний в выборе телеканалов для рекламы своих препаратов несколько изменились. В предыдущие годы прерогатива отдавалась телеканалу «Студия 1+1». В I кв. 2018 г. больше всего инвестиций фармкомпаний в ТВ-рекламу получил телеканал «Украина», который аккумулирует почти 23% всех вложений в рекламу на ТВ. Также этот телеканал обеспечил и максимальный уровень контакта с аудиторией (EqGRP). Однако по количеству выходов рекламных роликов лидирует телеканал «Интер» (табл. 1). В целом же топ-3 телеканалов аккумулируют более половины всех инвестиций в ТВ-рекламу лекарственных средств.

| Таблица 1 | Топ-10 телеканалов по объему инвестиций в рекламу лекарственных средств на телевидении по итогам I кв. 2018 г. с указанием позиций в рейтинге за аналогичный период 2016–2017 гг. |

| 2016 | 2017 | 2018 | Канал | Доля в общем объеме инвестиций, % | EqGRP, тыс., % | Тыс., выходов |

| 4 | 3 | 1 | Украина | 22,8 | 41,8 | 23,3 |

| 2 | 2 | 2 | Интер | 16,3 | 36,6 | 29,4 |

| 1 | 1 | 3 | Студия 1+1 | 13,8 | 28,3 | 19,5 |

| 3 | 4 | 4 | СТБ | 12,2 | 21,8 | 24,7 |

| 6 | 6 | 5 | ICTV | 7,8 | 17,8 | 19,7 |

| 7 | 7 | 6 | Новый канал | 5,5 | 11,0 | 17,2 |

| 9 | 8 | 7 | НТН | 3,5 | 13,1 | 27,4 |

| 5 | 5 | 8 | ТЕТ | 3,0 | 9,8 | 20,0 |

| 8 | 10 | 9 | 2+2 | 2,3 | 7,7 | 15,5 |

| 12 | 11 | 10 | PIXEL | 2,2 | 5,5 | 20,6 |

В исследуемый период рейтинг брендов лекарственных средств по объему инвестиций в ТВ-рекламу возглавляет препарат НУРОФЕН. Для этого же бренда зафиксирован максимальный уровень контакта с аудиторией, а также наибольшее количество выходов рекламных роликов. В I кв. 2018 г. рейтинг брендов значимо обновился по сравнению с аналогичным периодом 2017 г. (табл. 2).

| Таблица 2 | Топ-10 брендов лекарственных средств по объему инвестиций в рекламу лекарственных средств на телевидении по итогам I кв. 2018 г. с указанием позиций рейтинге за аналогичный период в 2016–2017 гг. |

| 2016 | 2017 | 2018 | Бренд | Доля в общем объеме инвестиций, % | EqGRP, тыс., % | Тыс., выходов |

| 1 | 4 | 1 | НУРОФЕН | 2,32 | 5,1 | 20,7 |

| 12 | 6 | 2 | АЦЦ | 1,91 | 3,1 | 5,8 |

| 2 | 1 | 3 | ЭССЕНЦИАЛЕ | 1,60 | 2,7 | 6,1 |

| — | — | 4 | ТОС-МАЙ | 1,57 | 2,1 | 3,5 |

| 29 | — | 5 | ГЕПАБЕНЕ | 1,50 | 2,3 | 4,0 |

| 4 | 16 | 6 | СТРЕПСИЛС | 1,45 | 3,2 | 14,7 |

| 20 | 3 | 7 | ПЕКТОЛВАН | 1,35 | 2,6 | 6,3 |

| 91 | 26 | 8 | ЭСПУМИЗАН | 1,26 | 1,8 | 4,5 |

| 27 | 13 | 9 | ЛИНЕКС | 1,17 | 1,9 | 4,2 |

| — | 11 | 10 | ТАЙЛОЛФЕН | 1,15 | 1,8 | 5,3 |

Среди маркетирующих организаций топ-лист по объему инвестиций в ТВ-рекламу возглавляют компании «Кусум Фарм», «Фармак» и«Sanofi» (табл. 3).

| Таблица 3 | Топ-10 маркетирующих организаций по объему инвестиций в рекламу лекарственных средств на ТВ по итогам I кв. 2018 г. с указанием позиций в рейтинге за аналогичный период в 2016–2017 гг. |

| 2016 | 2017 | 2018 | Маркетирующая организация | Доля в общем объеме инвестиций, % | EqGRP, тыс., % | Тыс., выходов |

| 9 | 3 | 1 | Кусум Фарм (Украина) | 7,7 | 12,7 | 32,1 |

| 1 | 1 | 2 | Фармак (Украина) | 7,3 | 15,2 | 41,2 |

| 3 | 2 | 3 | Sanofi (Франция) | 6,5 | 11,7 | 27,7 |

| 5 | 7 | 4 | Корпорация «Артериум» (Украина) | 4,8 | 9,1 | 28,1 |

| 13 | 4 | 5 | GlaxoSmithKline Consumer Healthcare (Великобритания) | 4,7 | 8,1 | 14,3 |

| 11 | 5 | 6 | Sandoz (Швейцария) | 4,7 | 7,8 | 14,0 |

| 4 | 10 | 7 | Reckitt Benckiser (Великобритания) | 4,5 | 9,8 | 41,9 |

| 2 | 6 | 8 | Teva (Израиль) | 3,7 | 5,3 | 13,2 |

| 10 | 8 | 9 | Группа компаний «Здоровье» (Украина) | 3,3 | 5,0 | 16,6 |

| 34 | 36 | 10 | Сперко Украина (Украина) | 3,1 | 5,3 | 12,0 |

РАДИО, ИНТЕРНЕТ И НЕСПЕЦИАЛИЗИРОВАННАЯ ПРЕССА

В посткризисный период фармкомпании активно инвестировали в рекламу на радио, хотя в последние 2 года популярность этого канала заметно снижается. В I кв. 2018 г. общий объем инвестиций в рекламу лекарственных средств на радио составил 1,3 млн дол., снизившись на 6% по сравнению с аналогичным периодом предыдущего года (рис. 6).

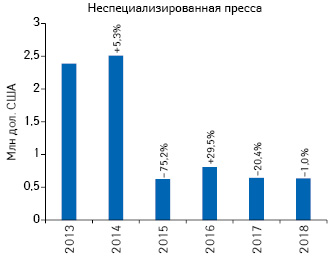

Что касается рекламы в неспециализированной прессе, стоит отметить спад популярности данного канала коммуникации. В кризисный период объем инвестиций в данный канал значительно уменьшился, и эта тенденция продолжается (рис. 7).

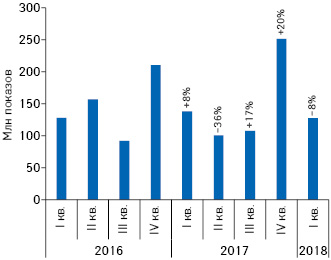

Сегмент рекламы в интернете активно развивается. По итогам I кв. 2018 г. зафиксировано более 127,4 млн показов рекламы товаров «аптечной корзины» в интернете (графика и видео) (рис. 8).

В ЗАКЛЮЧЕНИЕ

В настоящее время телевидение остается основным каналом коммуникации рекламодателей с конечным потребителем. Объем инвестиций в данный канал продолжает увеличиваться и уже превзошел докризисные показатели. Большую активность стали проявлять зарубежные компании, и на рынке ТВ-рекламы наметился тренд к увеличению их доли в общем объеме инвестиций.

Реклама на радио и в неспециализированной прессе не теряет актуальности, хотя фармкомпании уменьшают инвестиции в данные каналы коммуникации. Интернет-реклама продолжает развиваться.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим