МЕТОДОЛОГИЯ

Под лончами следует понимать бренды лекарственных средств, для которых впервые зафиксированы продажи на аптечном рынке Украины. В данном исследовании использованы такие критерии отбора: отсутствие продаж лекарственного препарата на украинском аптечном рынке более 5 лет. Объем продаж лончей указан в год выхода бренда на рынок.

Мониторинг промоционной активности осуществляется в 25 крупнейших городах Украины среди врачей 17 специальностей, провизоров первого стола и экспертов центров закупок.

ЛОНЧИ

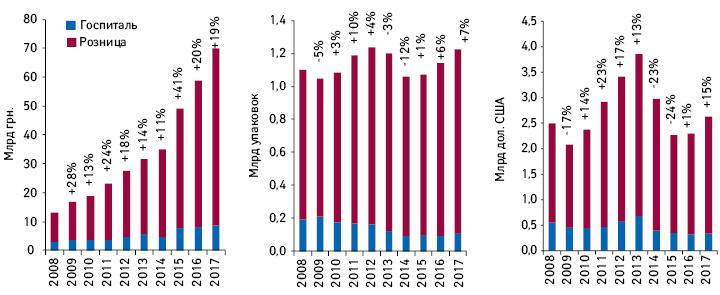

Украинский рынок лекарственных средств активно развивается в посткризисный период. В гривневом выражении он стабильно растет, ежегодно демонстрируя двузначные приросты. В кризисный период отмечалось значимое снижение объемов продаж в натуральном выражении, а также в валюте. По итогам 2017 г. потребление лекарственных средств восстановилось и вышло на докризисные (2013 г.) показатели объемов продаж. В 2017 г. в долларовом выражении рынок также демонстрирует double digit рост, однако до докризисных показателей еще далеко (рис. 1).

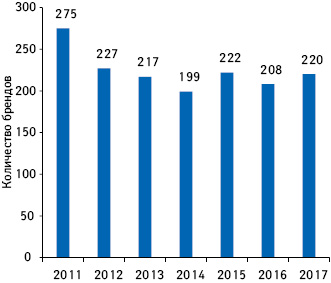

Переходя непосредственно к лончам, следует отметить, что количество новых брендов, выводимых фармкомпаниями на рынок в кризисный и посткризисный периоды практически не изменилось по сравнению с докризисными показателями (рис. 2).

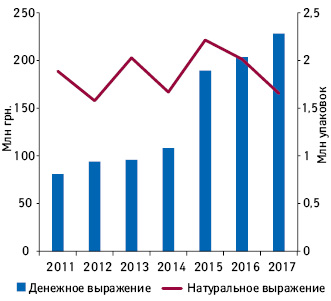

Также незначимо менялся объем их аптечных продаж в натуральном выражении (рис. 3). В денежном выражении существенный прирост продаж лончей отмечается с 2015 г., что соответствует рыночным тенденциям (см. рис. 1). Это прежде всего связано со значимым ростом курса доллара и, соответственно, изменением цен.

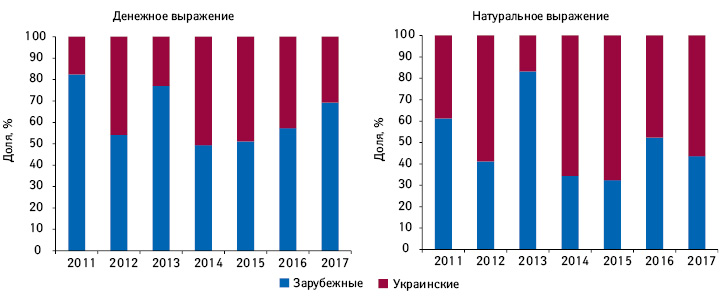

В тоже время структура аптечных продаж лончей изменилась как в разрезе импортных/отечественных препаратов, так и в разрезе рецептурного статуса. Так, в структуре продаж лончей зарубежного и украинского производства отмечается снижение продаж в кризисный период выведенных на рынок зарубежных препаратов. Также уменьшилось и количество выводимых на рынок брендов зарубежных производителей. То есть зарубежные компании в кризис несколько снизили активность в плане вывода на рынок новых лекарственных средств. Однако в посткризисный период отмечается их активизация (рис. 4).

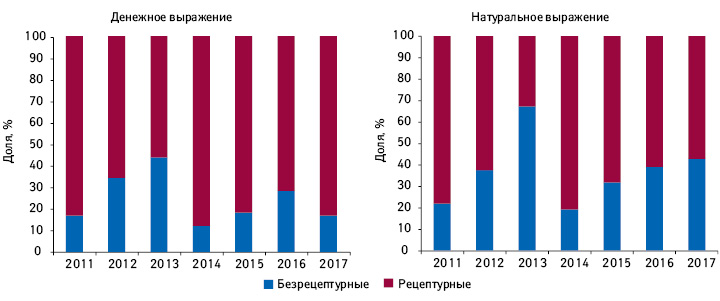

В разрезе рецептурного статуса отмечалось активное развитие ОТС-сегмента в докризисный период. Во время кризиса компании делали ставку преимущественно на рецептурные препараты. В посткризисный период безрецептурные лекарственные средства стали активнее выводиться на рынок (рис. 5).

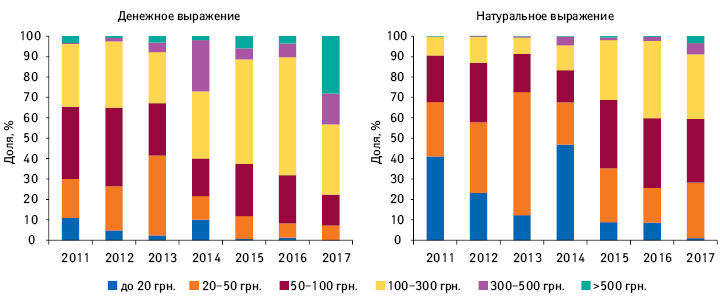

Повышение курса доллара в кризисный период способствовало изменению структуры продаж лончей в разрезе ценовых ниш. С 2015 г. отмечается существенное увеличение доли дорогостоящих препаратов (более 100 грн. за 1 упаковку) (рис. 6).

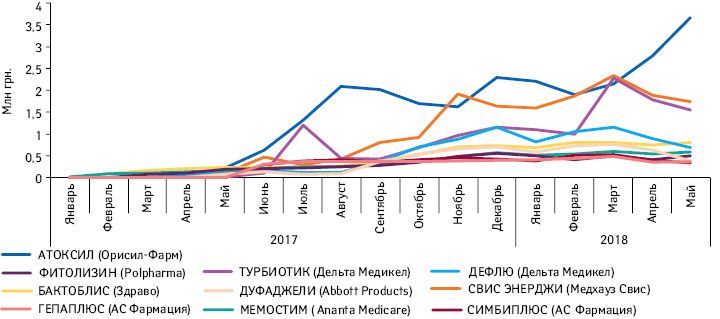

В 2017 г. компании вывели на рынок 220 новых брендов лекарственных средств. По итогам 2017 г. объем их продаж составил 228 млн грн. и 1,66 млн упаковок. Топ-10 лончей представлен на рис. 7.

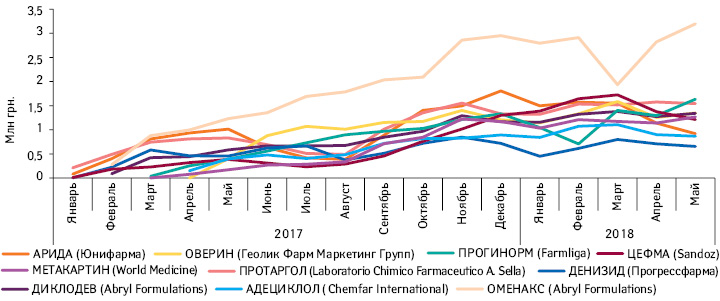

выражении за 2017 г. и динамика их продаж за период с января 2017 г. по май 2018 г.

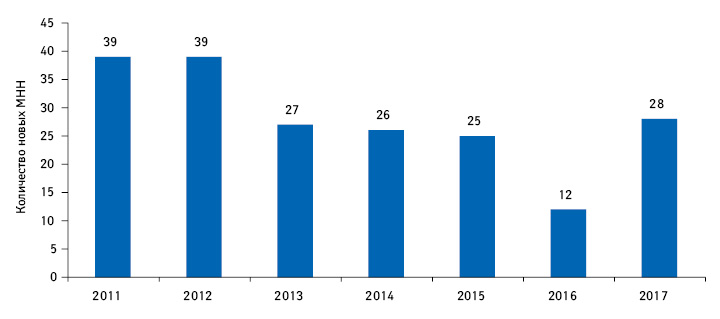

Позитивным фактором является вывод на украинский рынок новых международных непатентованных наименований (МНН) лекарственных средств (рис. 8). При этом выведенные на рынок новые МНН предназначены для лечения социально значимых болезней, таких как сердечно-сосудистые заболевания и сахарный диабет. Кроме того, выводятся на рынок и инновационные лекарственные средства. Например, препарат софосбувира+ледипасвира, предназначенный для лечения гепатита С (таблица).

| МНН | Группа АТС-классификация 3-го уровня |

| Бензидамин+цетилпиридиния хлорид | R02A «Препараты, применяемые при заболеваниях горла» |

| Софосбувир+ледипасвир | J05 «Противовирусные средства для системного применения» |

| Дулоксетин | N06 «Психоаналептики» |

| Кислота ацетилсалициловая+аторвастатин+рами-прил | C10 «Гиполипидемические средства» |

| Небиволол+гидрохлоротиазид | C07 «Блокаторы бета-адренорецепторов» |

| Циклобензаприн | M03 «Миорелаксанты» |

| Инсулин деглудек | A10 «Антидиабетические препараты» |

| Дапаглифлозин+метформин | A10 «Антидиабетические препараты» |

| Дапоксетин | G04 «Средства, применяемые в урологии» |

| Флекаинид | C01 «Кардиологические препараты» |

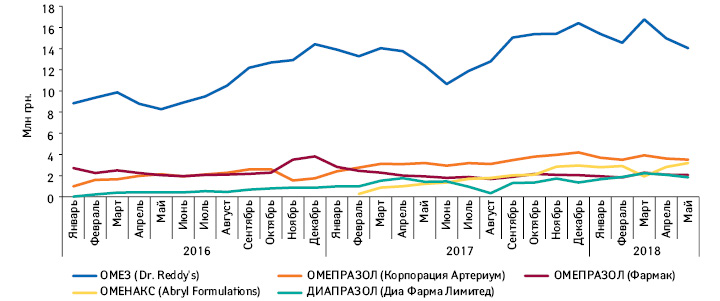

Рассмотрим один из кейсов успешного лонча в 2017 г. на примере препарата ОМЕНАКС, который является лидером по объему продаж в денежном выражении среди выведенных на рынок в 2017 г. брендов. По МНН исследуемый препарат относится к препаратам омепразола. Он активно вышел на рынок и вошел в топ-5 брендов по объему продаж в денежном выражении (рис. 9).

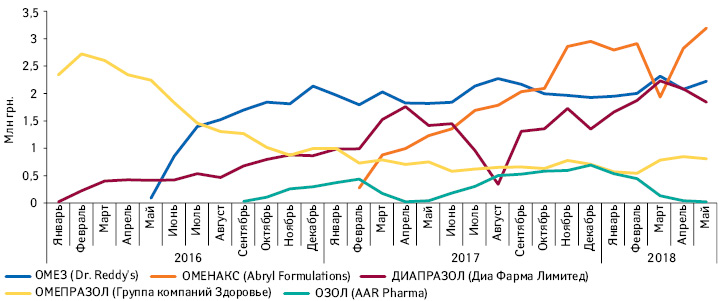

Препараты омепразола представлены преимущественно 2 формами выпуска: капсулы и порошки/лиофизилаты для приготовления раствора для инъекций/инфузий. Исследуемое лекарственное средство выведено на рынок в форме порошка для приготовления инъекций, и если рассматривать именно этот сегмент препаратов омепразола, то он и вовсе по итогам мая 2018 г. вышел в лидеры сегмента по объему продаж в денежном выражении (рис. 10).

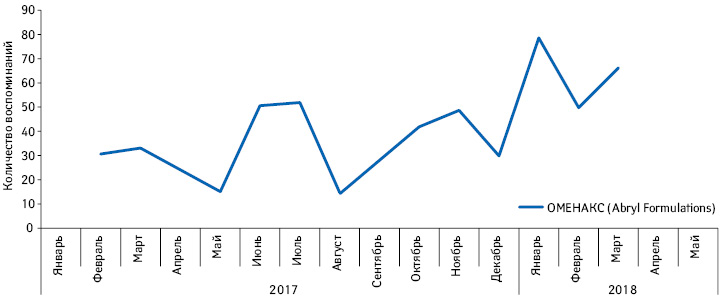

Поскольку исследуемый препарат является рецептурным и его рекламирование запрещено законом, компания активно промотирует лекарственное средство среди врачей (рис. 11). Количество воспоминаний врачей о промоции препарата увеличивается.

Безусловным лидером по количеству воспоминаний врачей о промоции препаратов омепразола является бренд ОМЕЗ компании «Dr. Reddy’s». Однако стоит отметить, что в разрезе специальностей врачей промоционные усилия направлены преимущественно на терапевтов/семейных врачей. В то же время промоция бренда ОМЕНАКС проводилась преимущественно среди хирургов.

Таким образом, можно сделать вывод, что рост продаж препарата обеспечивается активной промоцией, а также правильно выбранной точкой ее применения.

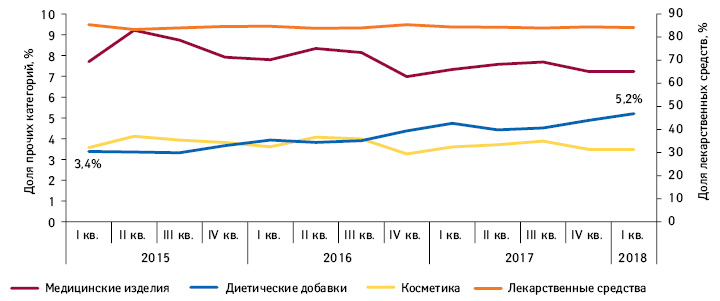

Также стоит обратить внимание и на сегмент диетических добавок, который в последнее время активно развивается. В последние годы на рынке сложился тренд увеличения доли диетических добавок в структуре розничных продаж товаров аптечной корзины. За период с I кв. 2015 по I кв. 2018 г. их удельный вес в общем объеме рынка увеличился с 3,4 до 5,2% в денежном выражении (рис. 12). Ключевыми факторами такого роста являются вывод новых брендов диетических добавок, а также регистрация некоторых лекарственных средств как диетических добавок, поскольку для них процедура регистрации и допуска на рынок проще, к тому же к ним предъявляется меньше регуляторных требований при промоции и рекламе.

Данные о выводе новых брендов диетических добавок в последние годы свидетельствуют об увеличении их количества, а также значительном увеличении объемов их продаж в денежном выражении (рис. 13).

Топ-10 новых брендов диетических добавок представлен на рис. 14. Стоит отметить, что среди топ-10 диетических добавок преимущественное большинство относится к сегменту пробиотиков.

ИТОГИ

Невзирая на кризис, компании продолжали выводить на рынок новые препараты. При этом на рынок выходят новые МНН, среди которых и инновационные препараты.

В кризисный период зарубежные компании несколько снизили активность в плане вывода новых препаратов на рынок.

В структуре рецептурного статуса компании активнее выводили рецептурные лекарственные средства.

В последние годы отмечается тенденция к увеличению количества выводимых на рынок новых брендов диетических добавок, которое превосходит таковое выводимых на рынок брендов лекарственных средств.

Данные о выходе новых брендов по итогам 5 мес 2018 г. внушают оптимизм и свидельствуют о перспективности украинского фармрынка. За 5 мес 2018 г. на рынок выведено 104 бренда лекарственных средств и 107 брендов диетических добавок.

Кроме того, в текущем году на рынок уже выведено 8 новых МНН.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим