«АПТЕЧНАЯ КОРЗИНА»

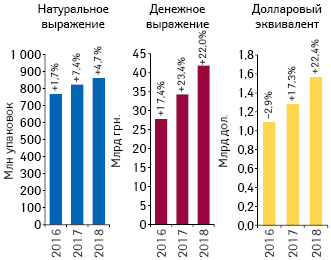

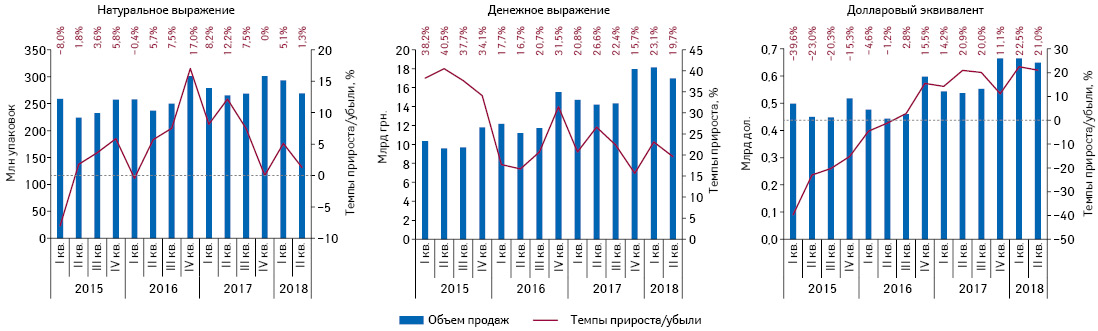

По итогам I полугодия 2018 г. совокупный объем продаж всех категорий товаров «аптечной корзины» составил 41,8 млрд грн. и 861,8 млн упаковок. Прирост рынка составил 22 и 4,7% соответственно. В долларовом выражении объем рынка увеличился на 22,4% и составил 1,6 млрд дол. США (по курсу межбанка) (рис. 1).

Увеличение объема продаж в денежном и натуральном выражении отмечается для всех категорий товаров «аптечной корзины» за исключением медицинских изделий, продажи которых в натуральном выражении практически не изменились по сравнению с I полугодием 2017 г. (табл. 1).

| I полугодие, год | Лекарственные средства | Медицинские изделия | Косметика | Диетические добавки | Рынок в целом | |||||||||

| Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение, млн грн. | ||||||||||||||

| 2016 | 23 400,6 | 17,2 | 84,2 | 2239,6 | 12,1 | 8,1 | 1065,5 | 17,4 | 3,8 | 1077,4 | 35,0 | 3,9 | 27 783,0 | 17,4 |

| 2017 | 28 913,7 | 23,6 | 84,3 | 2554,6 | 14,1 | 7,4 | 1253,1 | 17,6 | 3,7 | 1572,7 | 46,0 | 4,6 | 34 294,2 | 23,4 |

| 2018 | 35 098,7 | 21,4 | 83,9 | 3105,0 | 21,5 | 7,4 | 1540,5 | 22,9 | 3,7 | 2104,1 | 33,8 | 5,0 | 41 848,3 | 22,0 |

| Натуральное выражение, млн упаковок | ||||||||||||||

| 2016 | 494,8 | 2,4 | 64,5 | 229,2 | -0,6 | 29,9 | 20,9 | -3,8 | 2,7 | 21,9 | 19,6 | 2,9 | 766,8 | 1,7 |

| 2017 | 544,7 | 10,1 | 66,2 | 225,5 | -1,6 | 27,4 | 22,7 | 8,8 | 2,7 | 30,4 | 38,7 | 3,7 | 823,3 | 7,4 |

| 2018 | 562,4 | 3,3 | 65,3 | 241,6 | 7,1 | 28,0 | 23,5 | 3,6 | 2,7 | 34,3 | 12,9 | 4,0 | 861,8 | 4,7 |

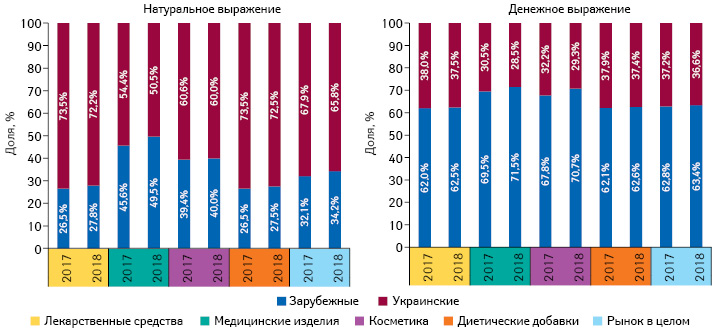

В разрезе товаров украинского и зарубежного производства (по месту производства) в натуральном выражении превалируют товары украинских производителей, в то же время в денежном выражении преобладают зарубежные товары (рис. 2). При этом в I полугодии 2018 г. отмечается увеличение доли импортных товаров для всех категорий «аптечной корзины» как в денежном, так и в натуральном выражении по сравнению с аналогичным периодом 2017 г.

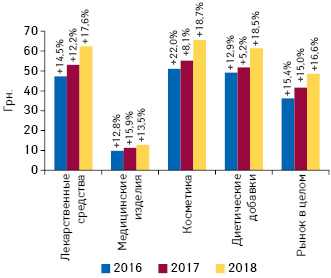

В исследуемый период средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» составила 48,6 грн. и выросла на 16,6% по сравнению с аналогичным периодом 2017 г. (рис. 3). Самой дорогостоящей категорией является косметика, средневзвешенная стоимость 1 упаковки которой составила 65,5 грн., для лекарственных средств этот показатель находится на уровне 62,4 грн., диетических добавок — 61,4 грн., медицинских изделий — 12,9 грн. Стоит отметить, что для большинства категорий темпы прироста средневзвешенной стоимости повысились по сравнению с аналогичным периодом прошлого года.

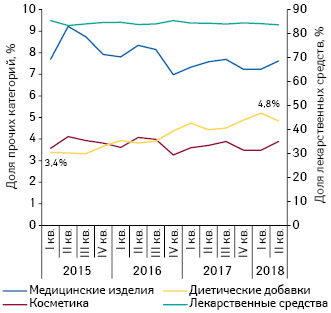

В последние годы в структуре фармацевтического рынка наметился тренд к увеличению доли диетических добавок. За период с I кв. 2015 г. по II кв. 2018 г. их доля в общем объеме рынка увеличилась с 3,4 до 4,8% в денежном выражении (рис. 4). По итогам I полугодия 2018 г. доля диетических добавок составила 5%. Это связано с тем, что некоторые лекарственные средства перерегистрируются как диетические добавки, поскольку для последних проще процедура допуска на рынок, а также меньше регуляторных требований к промоции и рекламе.

РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ

По итогам I полугодия 2018 г. розничные продажи лекарственных средств увеличились на 3,3% в натуральном и на 21,4% — в гривневом выражении. В долларовом выражении также отмечается «Double-digit» рост потребления лекарственных средств (+21,7%). Поквартальная динамика розничных продаж лекарственных средств демонстрирует, что рынок продолжает развиваться двузначными темпами прироста в гривневом и долларовом выражении (рис. 5).

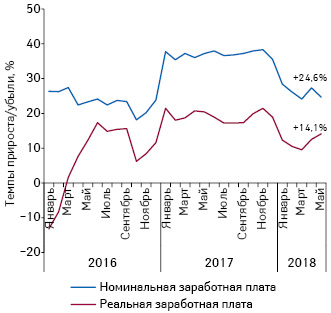

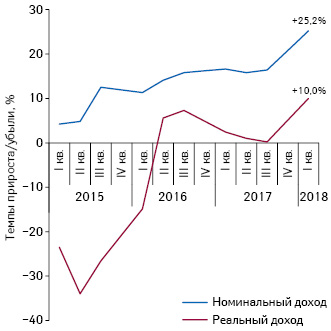

В мае 2018 г. НБУ фиксирует рост реальной заработной платы украинцев на 14% и номинальной — на 25% (рис. 6). Согласно инфляционному отчету НБУ рост заработной платы способствует повышению доходов населения, что подтверждается данными ГССУ. По итогам I кв. 2018 г. реальные доходы населения повысились на 10%, а номинальные — на 25% (рис. 7).

Розничный рынок практически полностью финансируется за счет средств потребителей, поэтому его развитие напрямую зависит от благосостояния населения. Обеспечение потребителей лекарственными средствами через систему реимбурсации крайне низкое. По данным Государственной казначейской службы Украины, за 6 мес 2018 г. в рамках программы реимбурсации аптекам компенсировано 459,4 млн грн., что составляет 1,3% от общего объема аптечных продаж лекарственных средств в I полугодии 2018 г. Детальнее с ходом реализации программы «Доступные лекарства» можно ознакомиться в «Еженедельнике АПТЕКА» № 26 (1147) от 09.07.2018 г.

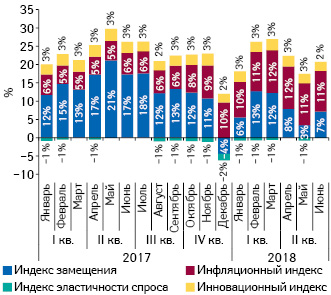

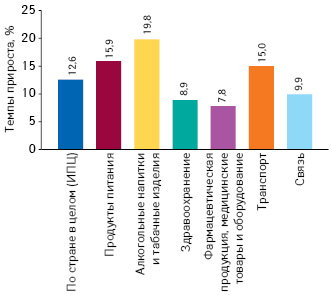

В структуре индексов, характеризующих прирост рынка в денежном выражении, в 2018 г. отмечается увеличение влияния инфляционной составляющей, которая отображает изменение цен (рис. 8). В предыдущем году на рост рынка в большей степени влиял индекс замещения, который отображает рост продаж в упаковках и перераспределение потребления в сторону более дорогостоящих препаратов. Несмотря на рост цен, инфляция на рынке лекарственных средств и в сфере здравоохранения в целом значительно ниже, чем в целом по стране, а также в сравнении со многими другими категориями товаров и услуг (рис. 9).

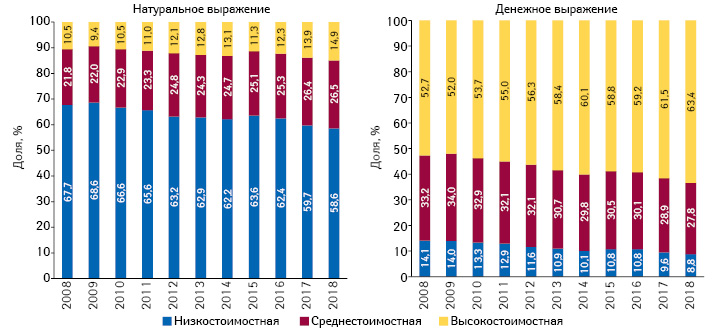

Вследствие перераспределения потребления и роста цен в структуре рынка в разрезе ценовых ниш отмечается тренд увеличения доли высокостоимостных препаратов (рис. 10).

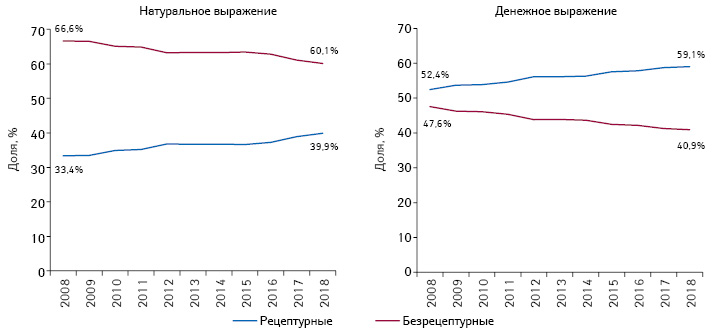

Также в структуре рынка продолжает прослеживаться тенденция к увеличению доли рецептурных препаратов (рис. 11). За последние 10 лет доля рецептурных препаратов увеличилась практически на 7% как в денежном, так и в натуральном выражении.

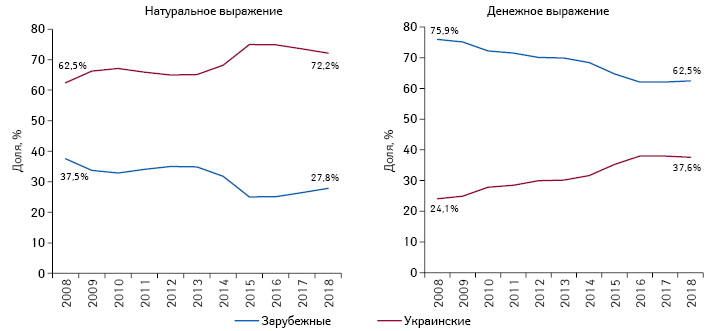

В разрезе аптечных продаж лекарственных средств украинского и зарубежного производства в посткризисный период наметился тренд увеличения доли зарубежных препаратов (рис. 12).

КЛЮЧЕВЫЕ ИГРОКИ И ФАКТОРЫ УСПЕХА

По итогам I полугодия 2018 г. рейтинг маркетирующих организаций по объему продаж товаров «аптечной корзины» в денежном выражении возглавляют компании «Фармак», «Корпорация Артериум» и «Teva» (табл. 2). Все компании из топ-20 продемонстрировали прирост продаж. При этом для 8 компаний зафиксирован прирост продаж выше среднерыночного (+21,4%). Это позволило им нарастить свою долю на рынке, о чем свидетельствует показатель Evolution index (Ei), характеризующий ее изменение.

| № п/п, год | Маркетирующая организация | Прирост продаж в гривневом выражении, % | Evolution index | Доля в рынке, % | ||

| 2016 | 2017 | 2018 | ||||

| 1 | 1 | 1 | Фармак (Украина) | 17,4 | 96 | 5,33 |

| 2 | 2 | 2 | Корпорация Артериум (Украина) | 16,4 | 95 | 3,60 |

| 5 | 6 | 3 | Teva (Израиль) | 28,8 | 106 | 3,42 |

| 3 | 3 | 4 | Дарница (Украина) | 16,0 | 95 | 3,27 |

| 4 | 4 | 5 | Sanofi (Франция) | 12,1 | 92 | 3,13 |

| 6 | 5 | 6 | Berlin-Chemie (Германия) | 16,8 | 96 | 3,10 |

| 9 | 9 | 7 | Юрия-Фарм (Украина) | 33,6 | 109 | 2,39 |

| 7 | 7 | 8 | Группа компаний Здоровье (Украина) | 10,8 | 91 | 2,38 |

| 8 | 8 | 9 | Киевский витаминный завод (Украина) | 23,7 | 101 | 2,34 |

| 10 | 10 | 10 | KRKA (Словения) | 33,7 | 110 | 2,26 |

| 12 | 12 | 11 | Дельта Медикел (Украина) | 32,1 | 108 | 2,07 |

| 15 | 13 | 12 | Кусум Фарм (Украина) | 29,7 | 106 | 2,01 |

| 14 | 11 | 13 | Acino (Швейцария) | 21,4 | 99 | 1,97 |

| 11 | 14 | 14 | Sandoz (Швейцария) | 28,2 | 105 | 1,93 |

| 17 | 17 | 15 | Bayer Consumer Health (Швейцария) | 18,4 | 97 | 1,46 |

| 20 | 18 | 16 | Servier (Франция) | 20,8 | 99 | 1,45 |

| 16 | 15 | 17 | Takeda (Япония) | 3,0 | 84 | 1,42 |

| 22 | 21 | 18 | Reckitt Benckiser Healthcare International (Великобритания) | 23,4 | 101 | 1,39 |

| 18 | 19 | 19 | Борщаговский ХФЗ (Украина) | 14,1 | 94 | 1,34 |

| 13 | 16 | 20 | Gedeon Richter (Венгрия) | 1,7 | 83 | 1,30 |

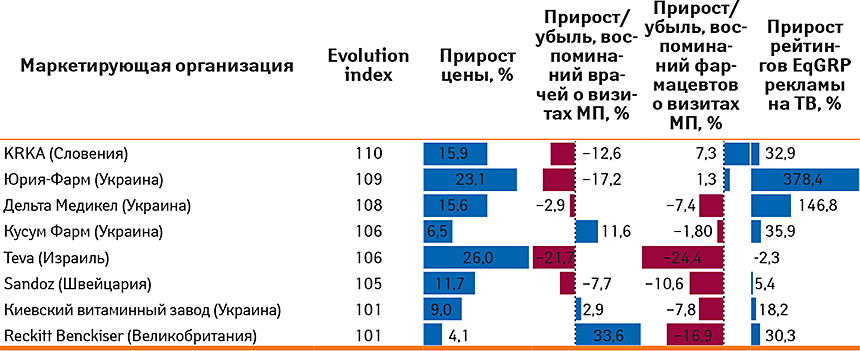

Ключевыми факторами успешной реализации препаратов на рынке являются управление ценой и активная промоционная деятельность. Как показывает анализ, одни компании используют один из этих инструментов, другие же успешно комбинируют их (табл. 3).

В исследуемый период в топ-5 брендов лекарственных средств по объему розничных продаж в денежном выражении вошли препараты Нурофен, Актовегин, Нимесил, Натрия Хлорид и Реосорбилакт. Доля лидера продаж составляет 0,67%, а топ-5 брендов аккумулируют около 3% от общего объема розничных продаж (табл. 4).

| № п/п, год | Бренд | ||

| 2016 | 2017 | 2018 | |

| 4 | 2 | 1 | НУРОФЕН |

| 1 | 1 | 2 | АКТОВЕГИН |

| 5 | 4 | 3 | НИМЕСИЛ |

| 2 | 3 | 4 | НАТРИЯ ХЛОРИД |

| 12 | 7 | 5 | РЕОСОРБИЛАКТ |

| 8 | 11 | 6 | ТИВОРТИН |

| 9 | 10 | 7 | СПАЗМАЛГОН |

| 3 | 6 | 8 | НО-ШПА |

| 14 | 8 | 9 | СИНУПРЕТ |

| 7 | 9 | 10 | ЦИТРАМОН |

| 6 | 5 | 11 | ЭССЕНЦИАЛЕ |

| 22 | 14 | 12 | ПАНКРЕАТИН |

| 15 | 13 | 13 | АЦЦ |

| 42 | 28 | 14 | ДЕТРАЛЕКС |

| 184 | 57 | 15 | КСАРЕЛТО |

| 35 | 22 | 16 | ЭВКАЗОЛИН |

| 31 | 15 | 17 | АРМАДИН |

| 21 | 24 | 18 | ДИКЛОБЕРЛ |

| 26 | 33 | 19 | КАНЕФРОН |

| 37 | 27 | 20 | ГИДАЗЕПАМ |

СЕГМЕНТ ДИСТРИБУЦИИ

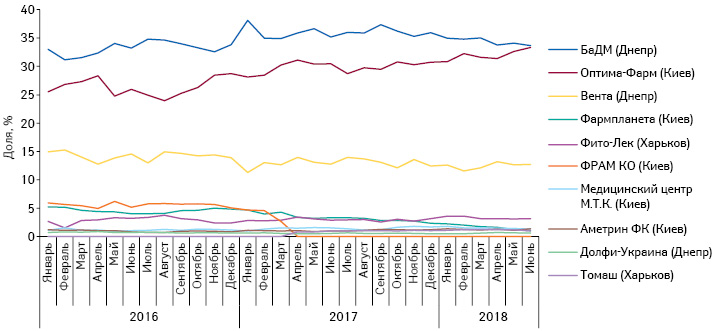

Топ-3 дистрибьюторов по объему поставок товаров «аптечной корзины» в денежном выражении в последние годы формируют компании «БаДМ», «Оптима-Фарм» и «Вента.ЛТД». В исследуемый период удельный вес поставок 3 крупнейших дистрибьюторов составляет 78,9% (рис. 13). В сегменте поставок товаров «аптечной корзины» в аптечные учреждения фиксируется жесткая конкурентная борьба между лидерами сегмента.

ИТОГИ

По итогам I полугодия 2018 г. розничный фармацевтический рынок демонстрирует прирост как в денежном, так и в натуральном выражении. Рост заработной платы и, соответственно, доходов населения позитивно отражается на развитии рынка. Прирост рынка обусловлен преимущественно ростом цен.

Среди ключевых тенденций рынка следует выделить увеличение доли диетических добавок в его структуре, а также доли рецептурных лекарственных средств и препаратов зарубежного производства. Кроме того, структура потребления смещается в сторону дорогостоящих препаратов (более 100 грн. за 1 упаковку).

Промоционная активность и грамотное управление ценой являются ключевыми факторами успеха фармкомпаний.

В сегменте дистрибуции 3 крупнейших поставщика прочно удерживают свои позиции.

При отсутствии значимого влияния внешних факторов, по прогнозам компании «Proxima Research», в 2018 г. объем розничных продаж лекарственных средств составит более 70 млрд грн., а прирост — 18–23% в гривневом выражении и 1–2,5% — в упаковках.

Коментарі