Будем изъясняться сжато, чтобы закончить фразу в той же эпохе.

Станислав Ежи Лец

|

МЕТОДОЛОГИЯ, ОСНОВНЫЕ ПОНЯТИЯ И НЕКОТОРЫЕ МАКРОПОКАЗАТЕЛИ

Методология проведенного анализа базируется на сведениях, указанных работниками аптек, взаимодействовавших с дистрибьюторами, и на некоторых данных рынка розничной реализации и актуальных прайс-листов.

В целях данной публикации под нумерической дистрибьюцией мы понимаем долю предприятий, в которые поставщик отгружал товар хотя бы раз в исследуемый период. Важно, что наше исследование отталкивалось не от понятия отдельной ТТ, а от более крупного агломерата — центра закупок. Напомним, что для наполнения данными проектов «ФармЭксперт–2005» и «ФармЭксперт–2006» компанией «Gfk Ukraine» было опрошено 362 и 402 эксперта по закупкам аптечных предприятий соответственно. В целом эти центры закупок охватывают более 20% общего количества ТТ и составляют около 9% всех аптечных предприятий, что обусловливает высокую репрезентативность полученных данных. Кроме того, выборка является репрезентативной и на уровне отдельных регионов, поскольку формировалась с учетом равномерного географического распределения по территории Украины (таблица). Более подробно с методологией сбора информации для «ФармЭксперт» можно ознакомиться в «Еженедельнике АПТЕКА» № 2 (573) от 15 января 2007 г., № 8 (579) от 26 февраля 2007 г., № 9 (580) от 5 марта 2007 г.

| Таблица | ||||||||||||

|

|

Анализ нумерической дистрибьюции базировался на единственном показателе — на количестве упоминаний экспертов центров закупок о том, какие дистрибьюторы отгружали продукцию в их аптеки в исследуемый период. Причем ни доля аптечного предприятия в общем объеме отгрузок, ни его размер (количество ТТ) в данном случае не учитывались.

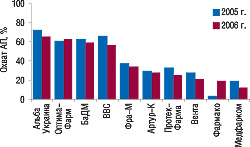

Портфельный анализ дистрибьютора основывается, во-первых, на сведениях актуальных прайс-листов ведущей десятки дистрибьюторов, полученных из базы данных (БД) «Лекарственные средства» компании «МОРИОН» на момент проведения исследования. Топ-10 дистрибьюторов определен согласно положению компании в рейтинге по количеству упоминаний экспертами центров закупок (по Украине в целом, рис. 1). Во-вторых, для сопоставления этих сведений со структурой розничной реализации были задействованы данные системы исследования рынка «Фармстандарт» за первые 13 нед 2007 г. Всего в этот период на аптечном рынке было представлено 22 306 товарных позиций (из них: лекарственных средств (ЛС) — 8408, изделий медицинского назначения (ИМН) — 6580, косметики — 5120, биологически активных добавок (БАД) — 2198). Отметим, что определенная часть ассортиментных позиций актуальных прайс-листов не была зафиксирована в розничных продажах, и это обусловлено рядом причин. В прайс-листах ведущих дистрибьюторов присутствуют товары, относящиеся исключительно к госпитальному сегменту. Кроме того, в них могут быть представлены препараты инновационного ряда или сезонные продукты, которые еще не успели проявиться в продажах. Однако целью исследования прежде всего является отображение тенденций, поэтому при наложении данных прайс-листов на структуру розничной реализации подобные позиции не учитывались.

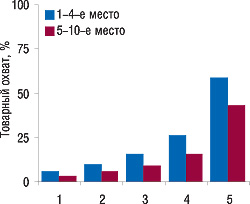

Для наглядного сопоставления основных показателей по крупнейшим дистрибьюторам ведущая десятка компаний была условно разделена на две группы по охвату аптечных предприятий (см. рис. 1): 1–4-е место (охват 50% и более) и 5–10-е место (охват до 50%).

В процессе проведения портфельного анализа была задействована АВС-сегментация. Для этого весь маркетируемый, то есть, представленный на аптечном рынке, в исследуемый период ассортиментный ряд был выстроен по убыванию объемов продаж в денежном выражении. Далее была определена группа наиболее продаваемых препаратов, которая в денежном выражении составляет около 70% рынка (сегмент «А»). Сегмент «В» составляет 20% рынка и «С» — соответственно 10%. Показательно, что при этом в количественном выражении отмечается противоположная закономерность — сегмент «А» насчитывает лишь 5% (1149 позиций) общего количества представленных на аптечном рынке продуктов, «В» — 10% (2240 позиций) и «С» — оставшихся 85% (18 917 позиций).

Также необходимо акцентировать внимание наших читателей на некоторых основных понятиях. Под актуальным прайс-листом подразумевается прайс-лист, который в оперативном режиме формируется в головном офисе компании-дистрибьютора и предоставляется клиенту. Понятие товарного охвата в данном случае отображает долю ассортиментных позиций, предлагаемых дистрибьютором, в общем количестве маркетируемых на рынке препаратов. Представленность — это показатель, который указывает, в скольких регионах Украины маркетировалась данная товарная позиция в исследуемый период. Причем «1» означает, что препарат был представлен только в одном регионе, «2» — в любых двух, «3» — в любых трех, «4» — в любых четырех и «5» — во всех пяти.

НУМЕРИЧЕСКАЯ ДИСТРИБЬЮЦИЯ

С одной стороны, эксперты центров закупок довольно ясно дали понять, что желают минимизировать количество дистрибьюторов, с которыми им приходится взаимодействовать (см. «Еженедельник АПТЕКА» № 14 (585) от 9 апреля 2007 г.), а с другой — расширение сферы влияния дистрибьютора неминуемо влечет за собой увеличение затрат на логистику. Поэтому, хотя каждый дополнительный процент охвата и может показаться лакомым кусочком для дистрибьютора (каковым он, по сути, и является), прежде чем решиться на соответствующий шаг, следует трезво оценивать свои возможности.

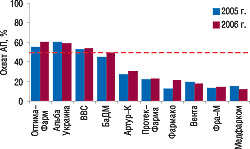

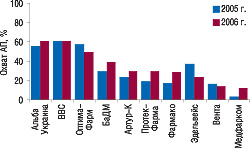

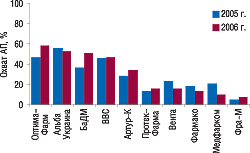

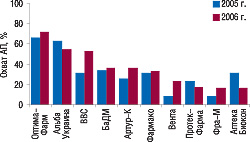

В этой связи весьма показательно, что крупнейшие украинские дистрибьюторы довольно осторожно относятся к вопросу об увеличении охвата аптек по Украине в целом (см. рис. 1). Однако более пристальный анализ в региональном разрезе явно показал, что некоторые компании стараются оперативно пересматривать свои логистические схемы, по-видимому, выискивая дополнительные выгоды в региональных особенностях спроса. И если в целом по Украине в отношении охвата дистрибьюторами аптек ситуация остается относительно стабильной, то в различных регионах концентрация усилий отдельных дистрибьюторов по разработке каналов сбыта имеет разнонаправленную динамику. Отметим, что в региональном разрезе максимальный охват в 2006 г. продемонстрировала компания «Оптима-Фарм» в Киеве (72%), а в 2005 г. — компания «Альба Украина» в Восточном регионе (те же 72%).

Итак, мы имели возможность лишний раз убедиться в том, что хотя общие тенденции развития дистрибьюции на фармацевтическом рынке Украины выражены довольно четко, тем не менее, у каждой компании есть собственное видение происходящих процессов и подходов к достижению успеха. Именно поэтому даже на конкретном примере (исследование динамики охвата аптек) видно, что разные дистрибьюторы могут подчиняться одним и тем же рыночным законам, выстраивать свои стратегии, отталкиваясь от общерыночных тенденций, и таким образом двигаться однонаправленно в своем развитии. Конечный результат — практически всегда индивидуален. Учитывая стремительность изменения характеристик спроса и высокую конкурентную активность, любому оператору жизненно важно добиться того, чтобы его видение максимально совпадало с реальной ситуацией на рынке. При этом, разумеется, не стоит брезговать ни глубинными исследованиями среды, в которой компания планирует реализоваться, ни опытом своих коллег. Далее приведены результаты портфельного анализа ведущей десятки дистрибьюторов, которые помогут выяснить, существует ли корреляция между качественным и количественным наполнением дистрибьюторского портфеля с одной стороны и числом их клиентов — с другой.

ПОРТФЕЛЬНЫЙ АНАЛИЗ

Прежде всего отметим, что длина актуальных прайс-листов ведущей десятки компаний варьировала от 3285 до 8537 позиций. Причем топ-лист ассортиментных дистрибьюторов по этому показателю традиционно возглавляет компания «БаДМ». На момент исследования средняя длина актуальных прайс-листов компаний, расположившихся на 1–4-м месте, составила 7380 позиций, а на 5–10-м — 5030.

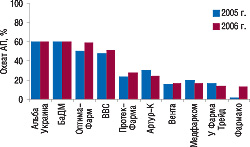

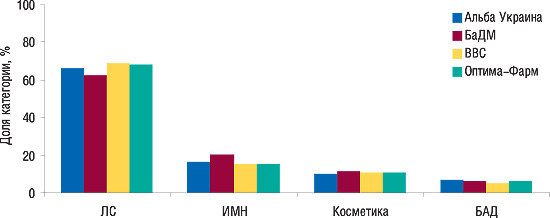

Обращает на себя внимание разница уровня товарного охвата крупнейших дистрибьюторов в разрезе различных категорий товаров (рис. 2). Видно, что компании, клиентами которых являются более половины всех аптечных предприятий, в среднем имеют гораздо больший товарный охват по всем категориям, чем дистрибьюторы, расположившиеся на позициях с 5-й по 10-ю (см. рис. 1).

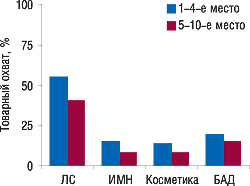

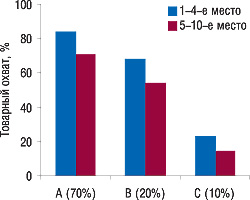

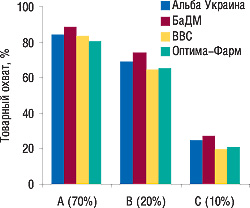

Более того, аналогичные тенденции отмечены как при анализе распределения ассортиментных позиций по АВС-сегментам, так и в разрезе представленности товаров на аптечном рынке — средний товарный охват по каждому сегменту для топ-4 существенно превышал таковой для второй группы дистрибьюторов (рис. 3–4).

Таким образом, зависимость уровня охвата дистрибьютором аптек и длины его прайс-листа прослеживается довольно четко. В связи с этим более пристальный взгляд на портфель дистрибьюторов, имеющих более чем 50% охват аптек, может оказаться не только полезным для компаний с менее широким охватом (в качестве наглядного примера), но и будет небезынтересным для самих главных действующих лиц.

|

|

|

|

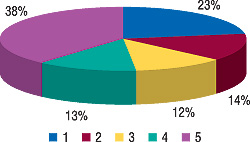

Обновим в памяти карту распределения количества ассортиментных позиций различных категорий товаров, представленных на розничном рынке, — наибольший удельный вес по этому показателю в исследуемый период был зафиксирован по категории ЛС (38%), следом за которой расположились ИМН (29%), косметика (23%) и БАД (10%).

Так, актуальные прайс-листы ведущей четверки дистрибьюторов в чистом виде содержат ряд уникальных позиций (рис. 5). Наименьший удельный вес такие позиции имеют в категории ЛС (17%), наибольший — в ИМН (63%). Причем у всех компаний этот показатель весьма индивидуален в каждой категории. Реальный же вклад уникальных позиций в общий объем продаж дистрибьютора может сильно варьировать. Напомним, например, что в денежном выражении «Оптима-Фарм» является ведущим импортером в Украину эксклюзивной продукции (см. «Еженедельник АПТЕКА» № 32 (553) от 21 августа 2006 г.).

|

Показательно, что пропорция, в которой различные категории товаров представлены в актуальных прайс-листах крупнейших дистрибьюторов, ощутимо отличается от таковой рынка розничной реализации (рис. 6). Доля позиций, относящихся к категории ЛС, в ассортименте ведущих компаний оказалась гораздо больше, чем в разрезе маркетируемых на рынке продуктов, тогда как по остальным категориям (ИМН, косметика, БАД) наоборот — намного меньше. В случае категории ЛС сложившуюся ситуацию с высокой долей вероятности можно объяснить наибольшей востребованностью этой продукции среди всех товаров «аптечной корзины», ведь именно ЛС составляют превалирующую часть оборота розничного рынка (Чего и следовало ожидать ! Аптечные продажи в Украине: февраль 2007 г.). Неудивительно, что ведущие дистрибьюторы стремятся максимально удовлетворить спрос по этой категории.

Что касается других категорий товаров «аптечной корзины», то практически двукратное отставание их удельного веса в портфеле дистрибьютора от такового в структуре рынка аптечных продаж, по-видимому, прежде всего объясняется тем, что поставки и реализация этих товаров менее структурированы, чем ЛС. Здесь гораздо больше роль различных внешних факторов, точечных поставок и деятельности менее крупных, но специализирующихся на этой продукции дистрибьюторов. В подтверждение этому свидетельствует тот факт, что даже в случае крупнейших компаний их средний охват маркетируемых на рынке позиций ИМН, косметики и БАД не превышал 20%.

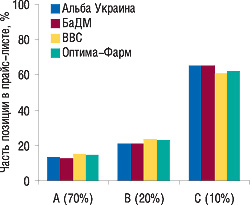

АВС-анализ показал, что наиболее востребованные ассортиментные позиции (группа «А» — 70% рыночного товарооборота) составляют около 15% позиций в общем количестве препаратов, представленных в прайс-листах ведущих дистрибьюторов (рис. 7). На долю группы «В» приходятся приблизительно 22%, а группы «С» — 63%. Напомним, что в целом по рынку группа «А» в исследуемый период была представлена 1149 позициями, что составило 5% всей номенклатуры аптечной корзины, а группа «В» — 10% (2240 позиций). Очевидно, крупнейшие дистрибьюторы делают основную ставку на продукцию массового спроса, хотя, бесспорно, не забывают и про удовлетворение специфических потребностей, о чем свидетельствует значительная представленность группы «С» в их портфелях.

|

|

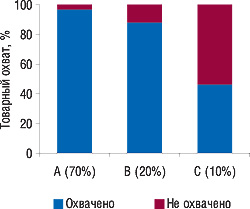

Отметим, что при сопоставлении этих данных со структурой рынка розничной реализации выяснилось: максимальный товарный охват ведущих дистрибьюторов в разрезе АВС-сегментов приходится именно на группу «А» (рис. 8). Сразу за ней по этому показателю следует группа «В». Наиболее многочисленная и одновременно минимальная по товарообороту группа «С» охвачена крупнейшими дистрибьюторами на 20–27%. В целом общая длина продуктовой линейки крупнейших дистрибьюторов охватывает более 96% маркетируемых позиций группы «А», почти 90% группы «В» и приблизительно 46% группы «С» (рис. 9).

В свете приведенных выше данных можно смело говорить о том, что в случае исследуемых компаний 50–60% товарный охват по рынку в целом — это тщательно продуманный и довольно хорошо оптимизированный ассортиментный ряд, представленный в первую очередь наиболее популярными с точки зрения потребителя и, соответственно, доходными для оптовых и розничных операторов позициями. Вряд ли удовлетворение высокоспецифичного спроса является первоочередной задачей крупнейших компаний. Разумеется, для одних дистрибьюторов это утверждение справедливо в большей, а для других — в меньшей степени. Однако даже учитывая, что в исследовании использовались данные актуальных, а не максимально полных (сводных) прайс-листов, общая тенденция налицо — основную ставку ведущие компании делают на товары групп «А» и «В». В связи с этим возникает сакраментальный вопрос: «куда бежать ». Двигаться ли дальше по пути удовлетворения максимально широкого спроса? Ведь проведенный анализ показал, что в этом направлении есть резервы для роста. Или же продолжать разрабатывать начатое и стараться максимально соответствовать наиболее часто возникаемым запросам экспертов по закупкам аптечных предприятий, обеспечивая доставку наиболее востребованных и прибыльных товаров с минимальной дефектурой и в необходимые сроки, добиваясь тем самым однозначного предпочтения в свою пользу? Вероятно, оптимальная схема развития дистрибьюторского предприятия включает в себя искусную комбинацию элементов каждого из названных путей.

|

|

|

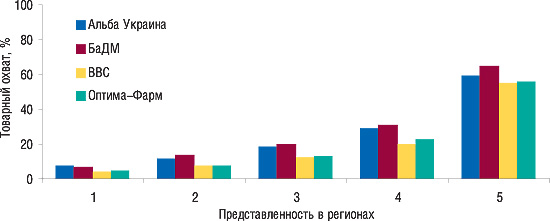

Чтобы внести больше ясности в вышесказанное, все маркетируемые в исследуемый период ассортиментные позиции были разделены на 5 групп по уровню региональный представленности (рис. 10). В результате выяснилось, что около четверти всех товарных позиций маркетировались только в одном регионе, 39% были представлены в 2–4 регионах и приблизительно столько же препаратов пользовались общеукраинским спросом. Вполне естественно распределился удельный вес перечисленных категорий в портфелях ведущей четверки дистрибьюторов (рис. 11). Видно, что максимальное внимание приковано к позициям общеукраинского спроса, а наименьшее — к тем, которые маркетировались только в одном регионе. Это еще раз подтверждает ориентированность портфелей крупнейших дистрибьюторов в первую очередь на товары массового спроса. Разумеется, реальная доля некоторых компаний в отношении продукции с невысокой представленностью несколько больше за счет разветвленной структуры региональных филиалов и складов, что находит свое отражение в сводных прайс-листах дистрибьюторов с подобной организацией логистики (см. «Еженедельник АПТЕКА» № 14 (585) от 9 апреля 2007 г.).

Проведенное исследование довольно однозначно показало, что на рынке вполне зримо присутствует выраженная зависимость между длиной прайс-листа дистрибьютора и количеством аптечных предприятий, с которыми он сотрудничает. Итак, эта зависимость доказала свое право на существование, однако, разумеется, нельзя во главе угла ставить ее одну. Ведь на решение аптек в отношении выбора дистрибьютора могут влиять и такие факторы, как размер предоставляемой им скидки, срок отсрочки платежа, время доставки и многое другое.

В реалиях современного рынка крупнейшие компании-дистрибьюторы делают ключевую ставку на самые востребованные товарные позиции, предоставляя менее крупным компаниям возможность удовлетворять наиболее специфичные особенности регионального спроса. Неудивительно, что популярные товарные позиции имеют наибольший вес в аптечном товарообороте и, соответственно, приносят максимальную прибыль. Поэтому как для дистрибьюторов, так и для аптечных предприятий окажутся не лишними особое внимание и оперативный контроль в первую очередь за ассортиментными позициями, относящимися к группе «А».

В заключение отметим, что выбор стратегии конкурентной борьбы предопределяет, где будет поле оптовых баталий. Причем каждый полководец желает выбрать поле сражения, удобное для себя. n

Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим