|

МЕТОДОЛОГИЯ И ИСТОЧНИКИ

Методология сбора и обработки данных для рейтинга «ФармЭксперт–2006» уже была достаточно подробно изложена в предыдущих номерах «Еженедельника АПТЕКА» — № 2 (573) от 15 января 2007 г., № 8 (579) 26 февраля 2007 г., № 9 (580) 5 марта 2007 г. Поэтому остановимся лишь на основных моментах.

Напомним, что опрос экспертов розничного сегмента рынка специально для «Еженедельника АПТЕКА» уже второй год подряд проводится всемирно известной исследовательской компанией «Gfk Ukraine». Причем для целей этого исследования было опрошено 402 эксперта центров закупок в 2007 г. и 362 — в 2006 г. Все респонденты проходили тщательную процедуру скрининга, что позволило наполнить выборку высококвалифицированными специалистами в своей сфере деятельности. Отметим, что выборка формировалась согласно равномерному географическому распределению по территории Украины и с учетом кластеризации по размеру аптечного предприятия.

|

Анкетирование экспертов компаний-производителей для «ФармЭксперт–2006» было проведено полностью силами внешней службы компании . При формировании выборки производителей в 2007 г. особое внимание уделялось объемной кластеризации — целевой аудиторией исследования были в первую очередь наиболее крупные компании. В результате опрошено 65 производителей лекарственных средств и изделий медицинского назначения. Для «ФармЭксперта–2005» опрос экспертов компаний-производителей проводился совместными усилиями «Gfk Ukraine» и «МОРИОН» (91 производитель). Доля продаж продукции производителей, принявших участие в проектах «ФармЭксперт–2005» и «ФармЭксперт–2006», составила около 2/3 общего объема розничного рынка в денежном выражении как по итогам 2005, так и 2006 г.

В основу методологии «ФармЭксперт» заложена сопоставимость данных текущего исследования и предыдущих лет. Поэтому как в случае опроса розничных экспертов, так и в отношении производителей данные 2005 и 2006 гг. являются не только достоверными, но и сопоставимыми, что позволяет отображать в динамике наиболее актуальную картину взаимодействия основных операторов рынка.

При ассортиментном анализе маркетируемой на рынке продукции использованы данные системы исследования рынка «Фармстандарт».

Кроме того, эксперты ведущих фармдистрибьюторов специально для этого исследования любезно предоставили максимально полные прайс-листы своих компаний по состоянию на момент исследования.

ЗВЕНО ПРОИЗВОДИТЕЛЕЙ: ОЦЕНКА И РЕЗУЛЬТАТ

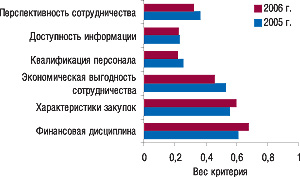

В рамках проекта «ФармЭксперт–2006» производители оценивали деятельность дистрибьюторов по целому ряду важнейших критериев (рис. 1). Почетное 1-е место по значимости уже второй год подряд занимает финансовая дисциплина. Под этим понятием подразумевается планомерность и регулярность платежей, возможность работать по предоплате, отсутствие больших задержек в оплате и прочее.

|

Сразу за финансовой дисциплиной по степени важности, по оценке экспертов компаний-производителей, следуют характеристики закупок дистрибьютора, то есть насколько значительны и регулярны закупки, соответствуют ли их объемы ожиданиям производителя, насколько широк закупаемый ассортимент, позволяют ли характеристики закупок планировать производство, складские площади под потребности в будущем и так далее. Причем в 2006 г. этому критерию (как и финансовой дисциплине) эксперты компаний-производителей придавали еще больше значения, чем в 2005 г.

Экономическая выгодность сотрудничества (по сути, рентабельность взаимодействия производителя с дистрибьютором) также занимает видное (3-е) место среди оцененных производителями характеристик дистрибьюторов.

Немаловажным элементом успеха дистрибьютора, по мнению производителей, является видимая перспектива сотрудничества. Иначе говоря, соответствуют ли схемы работы дистрибьютора на рынке планам производителя.

Важность же квалификации персонала (от которого непосредственно зависят закупка и сбыт продукции) и доступности информации, необходимой для планирования производства и формирования ассортиментного ряда, была оценена производителями приблизительно одинаково как в 2006 г., так и годом ранее.

При этом в отношении критериев, которыми руководствовались производители при определении величины скидок на свою продукцию для дистрибьюторов, произошли существенные изменения (рис. 2). Если в 2005 г. главное значение имела сумма, на которую дистрибьютор закупает продукцию, то в исследуемый период на первый план выходят длительность и надежность взаимоотношений с каждым конкретным дистрибьютором, а также его план закупок продукции данного производителя на следующий год.

|

|

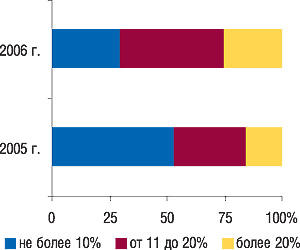

Вместе с тем в 2006 г. производители ощутимо смягчились в отношении взаимодействия с дистрибьюторами. Так, максимально допустимая скидка, по мнению экспертов компаний-производителей, предоставляемая дистрибьюторам, значительно увеличилась по сравнению с 2005 г. (рис. 3). Разумеется, этому может быть множество причин, начиная от возросшей надежности некоторых дистрибьюторов в глазах производителей и заканчивая непрерывно увеличивающимися объемами закупок. Бесспорно также и то, что весомую роль здесь сыграло четкое обособление группы крупных игроков со стороны дистрибьюторов (с пожеланиями которых, очевидно, приходится считаться).

РОЗНИЧНОЕ ЗВЕНО: ЗДОРОВЫЙ СИМБИОЗ

Позволим себе без колебаний отнести к понятию «хорошее» (к которому быстро привыкают) совершенствование дистрибьюторов в сфере обслуживания аптек и удовлетворения их запросов. Отметим, что этот процесс подобен цепной реакции, поэтому дистрибьюторы, однажды начавшие гонку вооружений, сейчас уже просто не могут остановиться. В то же время эксперты по закупкам, знающие своего покупателя, его прихотливый нрав, прекрасно понимают, что на современном рынке удовлетворение спроса — это дело, которое требует быстрого (если не реактивного) подхода.

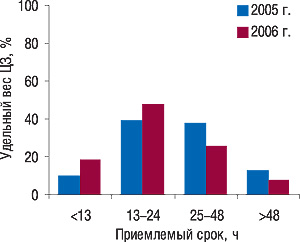

Поэтому не стоит удивляться, что видение такого понятия, как «максимально приемлемый срок доставки», в сознании аптечных работников постоянно эволюционирует — в 2006 г. уже почти 20% аптечных учреждений готовы были ожидать доставки не более 12 ч (по сравнению с 10% в 2005 г., рис. 4). Вместе с тем сократилось и количество тех экспертов по закупкам, которые считали приемлемыми сроки доставки продукции более суток. Очевидно, дистрибьюторам приходится несладко, ведь им необходимо удовлетворять растущие запросы на фоне не только увеличивающегося объема отгрузок, но и возрастающего количества ассортиментных позиций в заказах. Если в 2005 г. в одном заказе поставщику почти в 64% случаев было менее 50 ассортиментных единиц (в среднем), то в исследуемый период таких случаев было не более 45% (рис. 5). И, наоборот, значительно увеличилась доля более крупных заказов.

|

|

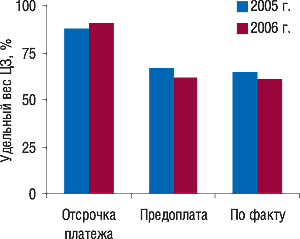

В отношении оплаты дистрибьюторских услуг аптечными предприятиями ситуация 2006 г. очень напоминает таковую предыдущего года (рис. 6). Как и в 2005 г., подавляющее большинство экспертов указали на то, что они работают с поставщиками по отсрочке платежей. Причем в исследуемый период такой отсрочкой пользовалось несколько больше аптек, чем в 2005 г. Отметим, что многие из них продолжают оплачивать поставленную продукцию по факту и с предоплатой. Хотя в 2006 г. удельный вес использования этих условий оплаты немного уменьшился по сравнению с предыдущим годом и вплотную приблизился к отметке 60%.

|

|

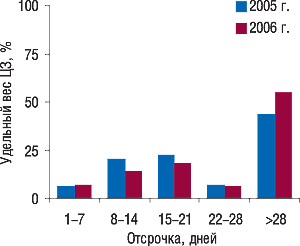

Дальнейшее изучение данных показывает, что приведенная динамика является вполне обоснованной. В 2006 г. значительно увеличилась доля аптечных предприятий, которые работали с отсрочкой платежа более 4 нед (рис. 7). Это лишний раз свидетельствует о том, что дистрибьюторы стараются повысить комфорт взаимодействующих с ними розничных операторов и тем самым заслужить их расположение.

Одним из важнейших показателей мощности любого фармацевтического предприятия, будь то производитель, дистрибьютор или аптека, безусловно, является широта ассортимента. Значимость этого показателя еще больше подогревается успешным распространением всякого рода информации о фармацевтической продукции (см. стр. 97–99), которая невольно (как будто) наталкивает потребителя на мысль — «а не попробовать ли ». Ввиду этого вполне естественным выглядит действительно несметное количество ЛС, БАД, ИМН и косметики, которые маркетировались на отечественном рынке в 2006 г. — 9678, 2832, 10159 и 6985 единиц соответственно (с учетом форм выпуска).

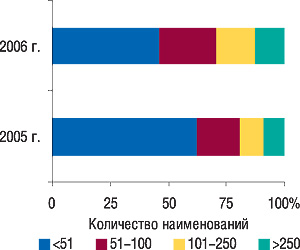

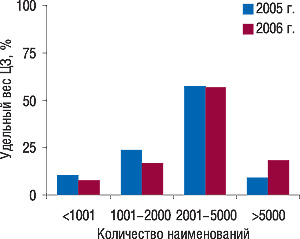

Эта картина органично дополняется данными о том, как изменилось количество наименований ЛС, которое, по оценке экспертов центров закупок, присутствовало в ассортименте аптечных предприятий (рис. 8). Так, в 2006 г. значительно сократилось количество аптек, в ассортименте которых — менее 2000 наименований, тогда как с ассортиментом более 5000 стало гораздо больше (почти на 10%). И это далеко не первые признаки того, что на современном рынке необходимым условием выживания дистрибьютора является его способность оперативно оценивать состояние собственного продуктового портфеля и максимально быстро пополнять его недостающими позициями.

|

|

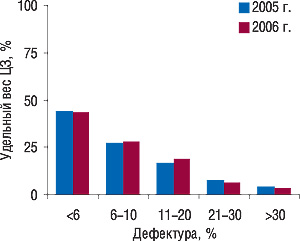

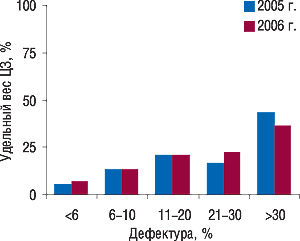

Отметим, что в исследуемый период средний показатель дефектуры в обычном заказе поставщику, по оценке экспертов центров закупок, незначительно изменился по сравнению с 2005 г. (рис. 9). Максимальный удельный вес имели заказы, в которых объем отказов не превышал 5% (приблизительно 44% центров). При этом удельный вес аптечных предприятий, которым приходилось сталкиваться с дефектурой, превышающей 20%, несколько уменьшился по сравнению с 2005 г. (на 2%).

Прямо противоположно, но вполне закономерно выглядит картина распределения мнений экспертов центров закупок относительно критического % дефектуры (при котором предприятие откажется от работы с поставщиком, рис.10). Большая часть аптечных предприятий пока что готова терпеть дефектуру не более 20%. Тем не менее, даже среди наиболее терпимых произошло определенное перераспределение мнений. Так, если в 2005 г. для 43% предприятий критичной была дефектура, превышающая 30%, то в исследуемый период доля таких мнений сократилась до 37%.

|

|

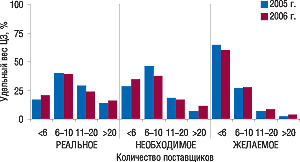

Небезынтересно взглянуть на потребности аптечных предприятий в дистрибьюторской поддержке их собственными глазами. Большинство экспертов по закупкам указали на то, что их аптечные предприятия пользовались услугами 6–10 поставщиков (справедливо как для 2005 г., так и для 2006 г., рис. 11). Вместе с тем в 2006 г. гораздо меньше экспертов считали, что для нормальной работы им необходимо было сотрудничать с 6–10 дистрибьюторами. При этом увеличился удельный вес предприятий, которым необходимо было взаимодействовать и которые действительно получали товар от пяти и менее дистрибьюторов. Пределом мечтаний отечественных аптек было и остается сотрудничество с минимальным количеством поставщиков.

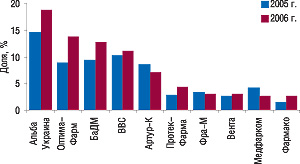

Итак, мы рассмотрели некоторые актуальные точки соприкосновения аптечных предприятий с дистрибьюторами, установили, что обе стороны находятся в состоянии здорового симбиоза, когда каждое новое пожелание одной стороны становится импульсом к развитию другой. Причем в рамках данной публикации рассматривались в первую очередь пожелания розничных операторов и соответствующая реакция на них дистрибьюторов. Пожалуй, наиболее объективным индикатором успеха дистрибьюторов в удовлетворении пожеланий следует считать объем их отгрузок в аптеки. Специально для «ФармЭксперта» эксперты центров закупок оценили и этот показатель (рис. 12). Так, в исследуемый период «доля успеха» среди крупнейших отечественных дистрибьюторов несколько перераспределилась по сравнению с 2005 г.

|

Накал конкурентной борьбы, разумеется, повлек за собой значительное увеличение нагрузки на логистику дистрибьюторских компаний. Возникает закономерный и весьма актуальный вопрос — как дистрибьюторам удается выдерживать подобную нагрузку и одновременно наращивать обороты?

ДИСТРИБЬЮТОРСКОЕ ЗВЕНО: В ТИСКАХ ПРОГРЕССА

Из вышесказанного следует, что основными чертами развития аптечного сегмента украинского фармрынка по праву могут считаться его динамичность и стремительность. В пользу этого свидетельствуют не только планомерно возрастающие объемы розничных продаж в денежном выражении («Еженедельник АПТЕКА» № 13 (584) от 2 апреля 2007 г.), но и вполне однозначные сведения, которые эксперты центров закупок предоставили в рамках этого исследования. Напомним, что в 2006 г. ощутимо возрос уровень компьютеризации аптечных предприятий, гораздо дальше продвинулись аптеки в освоении различных электронных источников информации, значительно повысился уровень использования электронных систем формирования заказа и учета товаров («Еженедельник АПТЕКА» № 10 (581) от 12 марта 2007 г.).

Показательно также, что фармпроизводители, оценивая дистрибьюторов по тем или иным критериям, не забывали и о самосовершенствовании — одни в течение года прилагали значительные усилия для перестройки своего продуктового портфеля в соответствии с существующим уровнем спроса, другие оперативно (и результативно!) корректировали свой ассортимент и бороздили необъятные просторы промоционного поля боя. Причем темпы происходящих изменений явно указывают на то, что в этой полной опасностей конкурентной игре основные ее участники отводят автоматизации далеко не последнее место.

|

Итак, в условиях современного рынка отечественные дистрибьюторы оказались зажатыми в тиски прогресса, компьютеризации и автоматизации. Разумеется, успешный «дистрибьютор–2007» — это, помимо всего прочего, сложнейшая разветвленная и отлаженная система компьютерных коммуникаций. Ведь именно она выступает важнейшим залогом оперативности и позволяет существенно повысить эффективность логистики компании. Подобные системы быстрого реагирования в идеале должны пускать свои корни не только в область взаимодействия дистрибьютора с внешним миром (аптеками, другими дистрибьюторами, производителями), но и образовывать электронное ядро внутри самой компании, позволяющее комплексно отслеживать процессы ее жизнедеятельности и с минимальной задержкой воплощать различные управленческие решения.

Причем уровень потребности предприятия в автоматизации неуклонно следует законам логики и возрастает при расширении ее структуры, увеличения количества клиентов, структурных подразделений и, в конце концов, роста товарооборота. В связи с этим одной из важнейших задач, с которой постоянно сталкиваются крупнейшие и быстро развивающиеся дистрибьюторы, является оптимальное и корректное управление ресурсами предприятия.

В связи с этим в последнее время все популярней становится использование ERP-систем (Enterprise Resource Planning — управление ресурсами предприятия), которые воплощают бизнес-стратегию компании и содержат набор ключевых для данной отрасли приложений, призванных повышать стоимость бизнеса за счет эффективной ІТ-поддержки и оптимизации операционных и финансовых процессов как внутри предприятия, так и во внешнем мире. Таким образом, полнофункциональная ERP-система – это комплексный многокомпонентный инструмент управления компанией.

Например, для автоматизации процесса поставок разрабатываются специальные системы SCM (Supply Chain Management — управление цепочками поставок). Они предназначены для автоматизации и управления на всех этапах снабжения предприятия и для контроля всего товародвижения. Системы SCM позволяют значительно лучше удовлетворить спрос на продукцию компании, снизить затраты на логистику и закупки, а также вносят ощутимую лепту в борьбу с дефектурой и неудовлетворительными сроками доставки товара.

Важное место в очереди на автоматизацию занимают системы складского учета. И действительно, одним из актуальнейших вопросов современной дистрибьюции на фармрынке является освоение и внедрение WMS-систем (Warehouse Management System — автоматизированная система программ складского учета). Именно их внедрение делает возможным достоверное отображение всей длины продуктовой линейки дистрибьютора.

ДИСТРИБЬЮТОРСКОЕ ЗВЕНО-2: РАЗВИТИЕ В ПРИМЕРАХ

Мы уже упоминали о том, что широта ассортимента — это один из важнейших показателей мощности любой дистрибьюторской компании. Кроме того, напомним, что в рамках проекта «ФармЭксперт–2006» был приведен традиционный рейтинг дистрибьюторов, в котором широта ассортимента участвовала как один из трех показателей, которые совместно определяли положение компании в топ-листе («Еженедельник АПТЕКА» № 9 (580) 5 марта 2007 г.). Причем количество ассортиментных позиций в предложении компании на момент опроса каждый дистрибьютор указывал самостоятельно, исходя из данных собственных учетных систем.

Не секрет, что на отечественном рынке функционируют национальные и мультирегиональные компании-дистрибьюторы, которые охватывают всю Украину сетью своих филиалов и складов. Для большинства таких компаний (при их оборотах) особенности регионального спроса имеют важное значение, что подтверждает их организационная структура. Поэтому в прайс-листе головного офиса вполне могут оказаться позиции, которые отсутствуют, например, в региональном прайс-листе, и наоборот.

|

Причем в пользу того, что понятие «особенности регионального спроса» имеет право на существование, явно свидетельствуют данные мониторинга маркетируемых на розничном рынке товарных позиций. Для того чтобы наглядно это продемонстрировать, был проведен классический АВС-анализ. В соответствии с традиционной методологией весь ассортиментный ряд маркетируемых на розничном рынке продуктов был выстроен по убыванию объемов продаж в денежном выражении и разделен на 3 группы, первая из которых (группа «А») составляет 70% общего товарооборота в рынке, вторая (группа «В») — 20% и третья (группа «С») — 10%. Оказалось, что группа «А» в общем количестве маркетируемых ассортиментных позиций составила всего 6% (1461 позиция). При этом 96,6% товарных позиций группы «А» были представлены во всех областях Украины. В группе «В» (11% общего количества маркетируемых позиций) этот показатель составил 74,8%. В то же время «С» по праву может считаться группой «регионального спроса», поскольку менее 10% товарных позиций этой группы были представлены во всех областях Украины.

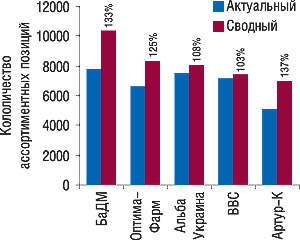

В связи с этим необходимо различать актуальный и сводный прайс-листы. Актуальный прайс-лист предоставляется клиенту, а сводный включает все товарные позиции компании, находящиеся в остатке на всех ее складах — как центральном, так и региональных. А благодаря внедрению WMS-систем появилась возможность оперативно отслеживать ассортиментный потенциал компании в полном объеме — учитывать все наименования товаров, которые потенциально готовы к реализации.

По-видимому, именно в связи со стремительно возрастающими техническими возможностями некоторых компаний и активным их применением, в этом году при создании «ФармЭксперт–2006» мы столкнулись с ситуацией, когда на один и тот же вопрос (о длине продуктовой линейки) некоторые дистрибьюторы ответили исходя из различных систем отсчета. То есть одни указали перечень актуального прайс-листа, а другие — сводного.

Для того чтобы разобраться в этом вопросе и расставить точки над «i», мы решили провести дополнительный анализ. С помощью экспертов ведущих дистрибьюторских компаний уже после публикации результатов рейтинга мы сформировали максимально полный (сводный) прайс-лист каждого из них на текущий момент и сравнили его с данными актуальных прайс-листов по состоянию на февраль 2007 г. Полученный результат совершенно очевидно свидетельствует в пользу того, что стратегии и схемы функционирования отечественных дистрибьюторов могут сильно отличаться, равно как различна и нагрузка на логистику этих компаний (рис. 13). Одни своей приоритетной задачей считают удовлетворение наиболее широкого спроса, другие сконцентрировали усилия на обеспечении основных продуктовых потребностей рынка. А это значит, что при проведении последующих рейтингов мы будем мониторировать оба эти показателя.

|

О приверженности участников лидирующей пятерки к использованию той или иной стратегии в определенной степени свидетельствует показатель, который мы условно назвали ассортиментным потенциалом компании. По сути, он отражает потенциал наполняемости актуального прайс-листа (предоставляемого центральным офисом) при мобилизации ассортиментных возможностей компании. Приведенные на рис. 13 результаты говорят сами за себя.

Итак, современному дистрибьютору для того чтобы завоевать и удержать расположение деловых партнеров по рыночной цепи, необходимо находиться на гребне волны информационных технологий и постоянно наводить ІТ-марафет.

К сожалению, в рамках одной публикации невозможно осветить все актуальные вопросы отечественной дистрибьюции, извечно будоражащие умы операторов фармрынка. Как показывает опыт, особый интерес к подобного рода аналитическим материалам проявляют сами дистрибьюторы, что еще раз доказывает — им небезразлично мнение коллег. Поэтому такие вопросы, как охват поставщиками аптек (нумерическая дистрибьюция) или АВС-анализ в разрезе ведущих компаний, наверняка покажутся весьма интересной темой, которая обязательно ляжет в основу наших будущих публикаций. n

Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим