ИНВЕСТИЦИИ В ТВ-РЕКЛАМУ*

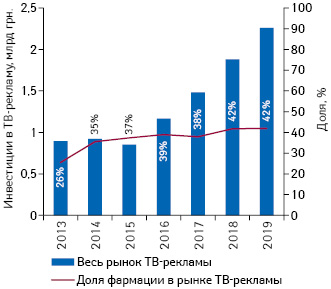

Реклама на телевидении продолжает оставаться одним из ключевых каналов коммуникации. По данным Всеукраинской рекламной коалиции, доля телевизионной рекламы (прамая+спонсорство) как в 2017, так и в 2018 г. составляет около половины общего объема рекламного медиа-рынка Украины.

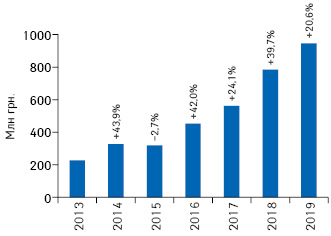

По итогам I кв. 2019 г., фармацевтические компании инвестировали в рекламу своих брендов на телевидении 947 млн грн. (рис. 1).

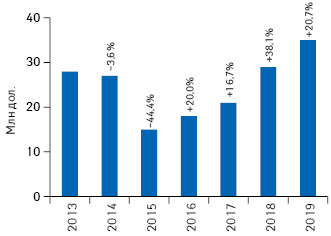

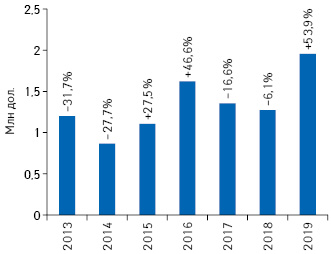

В долларовом эквиваленте объем инвестиций составил 35 млн дол. США (без учета налогов). Рынок рекламы фармацевтической продукции в долларовом выражении продолжает активно восстанавливаться после кризиса 2014–2015 гг. и девальвации гривны. С 2016 г. объем инвестиций в ТВ-рекламу демонстрирует double digit-прирост и по итогам I кв. 2019 г. значимо опережает докризисные показатели за аналогичный период 2013 г. (рис. 2).

Фармацевтическая отрасль является одним из ключевых рекламодателей на телевидении. По итогам I кв. 2019 г., доля фармации в общем объеме инвестиций в ТВ-рекламу составила 42% (рис. 3).

ЭФФЕКТИВНОСТЬ ТВ-РЕКЛАМЫ**

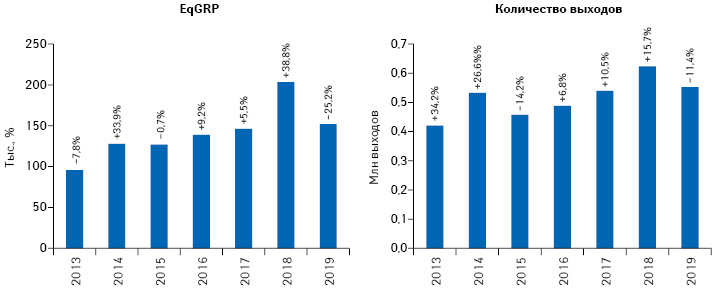

В последние годы фармкомпании постоянно увеличивают инвестиции в ТВ-рекламу. Интересно узнать, насколько они эффективны.

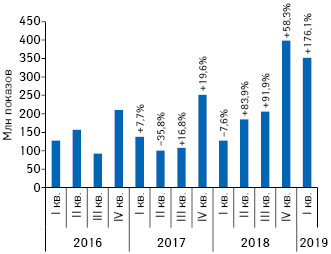

По итогам I кв. 2019 г., показатель EqGRP, а также количество выходов роликов с рекламой товаров «аптечной корзины» на телевидении демонстрируют отрицательную динамику (рис. 4). Во многом это связано с предвыборной президентской кампанией, которая как раз пришлась на I кв. 2019 г. В этот период цена эфирного времени повышается. Вследствие этого на фоне увеличения инвестиций наблюдается снижение уровня контакта с аудиторией и уменьшение количества выходов рекламных роликов.

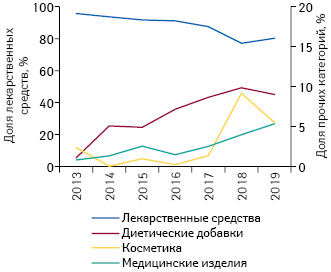

Динамика показов рекламы на телевидении в разрезе категорий товаров «аптечной корзины» по итогам I кв. 2013–2019 гг. свидетельствует об увеличении доли диетических добавок, медицинских изделий и косметики в общем количестве показов (рис. 5).

По итогам I кв. 2019 г., лидером среди телеканалов по показателю EqGRP является телеканал «Украина», далее расположились «Студия «1+1» и «Интер». При этом телеканал «Интер» обеспечил максимальное количество выходов рекламных роликов товаров «аптечной корзины» (табл. 1).

Таблица 1. Топ-10 телеканалов по показателю EqGRP (выборка — города 50 тыс.+) с указанием количества выходов рекламных роликов товаров «аптечной корзины» по итогам I кв. 2019 г. (для сравнения приведены их места в рейтинге за аналогичный период 2017–2018 гг.)***

| 2017 | 2018 | 2019 | Канал | EqGRP, тыс. % | Тыс. выходов |

| 3 | 1 | 1 | Украина | 31,0 | 20,9 |

| 1 | 3 | 2 | Студия «1+1» | 18,9 | 18,0 |

| 2 | 2 | 3 | Интер | 16,1 | 23,5 |

| 4 | 4 | 4 | СТБ | 14,9 | 19,8 |

| 7 | 5 | 5 | ICTV | 13,0 | 16,5 |

| 8 | 7 | 6 | Новый канал | 8,0 | 14,8 |

| 10 | 9 | 7 | 2+2 | 7,0 | 14,9 |

| 5 | 6 | 8 | НТН | 6,8 | 18,4 |

| 6 | 8 | 9 | ТЕТ | 5,3 | 16,2 |

| 13 | 12 | 10 | Enter-фильм | 4,0 | 18,9 |

В исследуемый период топ-лист рекламодателей по показателю EqGRP возглавляют компании «Фармак», «GlaxoSmithKline» и «Reckitt Benckiser Healthcare International» (табл. 2).

Таблица 2. Топ-10 маркетирующих организаций по показателю EqGRP (выборка — города 50 тыс.+) с указанием количества выходов рекламных роликов товаров «аптечной корзины» по итогам I кв. 2019 г. (для сравнения приведены их места в рейтинге за аналогичный период 2017–2018 гг.)***

| 2017 | 2018 | 2019 | Маркетирующая организация | EqGRP, тыс. % | Тыс. выходов |

| 1 | 1 | 1 | Фармак (Украина) | 15,4 | 56,7 |

| 5 | 5 | 2 | GlaxoSmithKline Consumer Healthcare (Великобритания) |

9,6 | 28,6 |

| 8 | 4 | 3 | Reckitt Benckiser Healthcare International (Великобритания) | 8,6 | 67,1 |

| 7 | 7 | 4 | Sandoz (Швейцария) | 7,7 | 26,7 |

| 2 | 3 | 5 | Sanofi (Франция) | 7,2 | 21,9 |

| 6 | 6 | 6 | Корпорация «Артериум» (Украина) | 6,7 | 23,2 |

| 38 | 15 | 7 | Сперко Украина (Украина) |

5,9 | 13,9 |

| 12 | 9 | 8 | Киевский витаминный завод (Украина) | 5,5 | 13,4 |

| 31 | 21 | 9 | Sopharma (Болгария) | 5,0 | 15,3 |

| 19 | 10 | 10 | Naturwaren (Германия) | 4,6 | 6,9 |

Среди брендов лекарственных средств в топ-3 по показателю EqGRP вошли препараты НУРОФЕН, АЦЦ и СТРЕПСИЛС. Лидером по количеству выходов рекламных роликов также стал препарат НУРОФЕН (табл. 3).

Таблица 3. Топ-10 брендов лекарственных средств по показателю EqGRP (выборка — города 50 тыс.+) с указанием количества выходов рекламных роликов товаров «аптечной корзины» по итогам I кв. 2019 г. (для сравнения приведены их места в рейтинге за аналогичный период 2017–2018 гг.)***

| 2017 | 2018 | 2019 | Бренд | EqGRP, тыс. % | Тыс. выходов |

| 3 | 1 | 1 | НУРОФЕН | 2,8 | 25,9 |

| 4 | 2 | 2 | АЦЦ | 2,4 | 8,1 |

| 12 | 4 | 3 | СТРЕПСИЛС | 2,3 | 20,6 |

| 18 | 16 | 4 | ВОЛЬТАРЕН | 2,2 | 4,4 |

| 5 | 6 | 5 | ПЕКТОЛВАН | 2,0 | 7,4 |

| — | — | 6 | ГОФЕН | 1,8 | 6,1 |

| — | 7 | 7 | ТОС-МАЙ | 1,7 | 3,6 |

| — | — | 8 | ЛАНГЕС | 1,7 | 3,6 |

| — | 32 | 9 | ДЕКВАДОЛ | 1,6 | 3,1 |

| 1 | 3 | 10 | ЭССЕНЦИАЛЕ | 1,6 | 5,1 |

РАДИО, НЕСПЕЦИАЛИЗИРОВАННАЯ ПРЕССА И ИНТЕРНЕТ***

В I кв. 2019 г. фармацевтические компании значительно увеличили инвестиции в рекламу на радио, при том что в предыдущие 2 года в этот же период отмечалось снижение этого показателя (рис. 6). Также следует отметить, что в период кризиса и экономического спада объем инвестиций в рекламу в неспециализированной прессе значимо уменьшился и в последние годы остается примерно на одном уровне (рис. 7).

Сегмент интернет-рекламы продолжает активно развиваться. По итогам I кв. 2019 г., количество показов рекламы в интернете увеличилось практически в 3 раза по сравнению с аналогичным периодом 2018 г. (рис. 8). В целом за I кв. 2019 г. зафиксировано 352 млн показов рекламы товаров «аптечной корзины» в интернете (графика и видео).

В ЗАКЛЮЧЕНИЕ

Ключевым каналом для продвижения безрецептурных препаратов остается ТВ-реклама. Инвестиции в данный канал медиарекламы продолжают активно увеличиваться. Однако в связи с предвыборной президентской кампанией в I кв. 2019 г. стоимость рекламного времени повысилась. Об этом свидетельствует снижение показателя EqGRP и количества выходов рекламных роликов на фоне увеличения инвестиций.

Фармкомпании также активно инвестируют в рекламу на радио. А вот инвестиции в рекламу в неспециализированной прессе после значимого спада в кризисный период остаются практически неизменными на протяжении последних лет.

Сегмент интернет-рекламы продолжает активно развиваться, демонстрируя существенный прирост показов рекламы.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим