Для компаний сферы фармации и биотехнологий 2018 г. стал неоднозначным, считают аналитики компании «Evaluate Pharma». С одной стороны — ухудшение ситуации на фондовых рынках в IV кв. негативно повлияло на показатели ключевых фондовых индексов по итогам года. Фармацевтические и биотехнологические компании продолжают заключать сделки по слиянию и поглощению (Mergers & Acquisitions — M&A). В частности, в 2018 г. не обошлось без мегасделки. Однако в целом M&A-активность продолжает тенденцию к спаду. С другой стороны, прошедший год был весьма успешным с точки зрения привлечения инвестиций в сектор биотехнологий, а также количества лончей новых препаратов. В этих сферах сектор может похвастать новыми рекордами. Более подробно об успехах и неудачах 2018 г. читайте в данной публикации, в основу которой лег доклад «Pharma, Biotech & Medtech 2018 in Review» аналитической компании «Evaluate».

Для компаний сферы фармации и биотехнологий 2018 г. стал неоднозначным, считают аналитики компании «Evaluate Pharma». С одной стороны — ухудшение ситуации на фондовых рынках в IV кв. негативно повлияло на показатели ключевых фондовых индексов по итогам года. Фармацевтические и биотехнологические компании продолжают заключать сделки по слиянию и поглощению (Mergers & Acquisitions — M&A). В частности, в 2018 г. не обошлось без мегасделки. Однако в целом M&A-активность продолжает тенденцию к спаду. С другой стороны, прошедший год был весьма успешным с точки зрения привлечения инвестиций в сектор биотехнологий, а также количества лончей новых препаратов. В этих сферах сектор может похвастать новыми рекордами. Более подробно об успехах и неудачах 2018 г. читайте в данной публикации, в основу которой лег доклад «Pharma, Biotech & Medtech 2018 in Review» аналитической компании «Evaluate».СИТУАЦИЯ НА ФОНДОВЫХ РЫНКАХ И M&A-АКТИВНОСТЬ

Еще в сентябре сектор биотехнологий «обещал» благополучный, хоть и не очень впечатляющий, 2018 г. на фондовых рынках. Но в IV кв. картина резко изменилась. Фондовые индексы упали, а высокорисковые акции, в том числе акции биотехнологических компаний, получили большой удар. По итогам 2018 г., умеренный рост S&P Pharmaceuticals index на уровне 5% выглядит даже впечатляюще на фоне того, что другие ключевые фондовые индексы, закончили год либо без изменений, либо в красной зоне (табл. 1). Среди представителей Большой Фармы, оказавшихся наиболее успешными на фондовых рынках в прошлом году, — компании «Eli Lilly», «Merck & Co» и «Pfizer» (табл. 2).

Таблица 1. Изменение основных фондовых индексов в течение 2018 г.*

| Основные фондовые индексы | Прирост/убыль за 2018 г., % |

| NASDAQ Biotechnology (США) | –9 |

| S&P Pharmaceuticals (США) | 5 |

| Dow Jones Pharma and Biotech (США) | 0 |

| S&P 500 (США) | –6 |

| DJIA (США) | –6 |

| Dow Jones STOXX 600 Healthcare (ЕС) | –3 |

| Thomson Reuters Europe Healthcare (ЕС) | –5 |

| Euro STOXX 50 (ЕС) | –15 |

| FTSE-100 (Великобритания) | –13 |

| TOPIX Pharmaceutical Index (Япония) | –7 |

Таблица 2. Топ-3 компаний — представителей Большой Фармы по темпам прироста стоимости акций по итогам 2018 г.*

| Компании | Прирост стоимости акций за 12 мес 2018 г., % | Рыночная капитализация, млрд дол. США | |

| 2018 г. | Прирост за 12 мес | ||

| Eli Lilly | 37 | 122,6 | 29,7 |

| Merck & Co | 36 | 198,7 | 47,0 |

| Pfizer | 21 | 252,3 | 35,8 |

Важно отметить, что стоимость акций очень чувствительна к различным факторам, в том числе слухам или объявлениям о слияниях и поглощениях. Зачастую стоимость акций компании, которую покупают (поглощают), — повышается, а той, которая покупает (поглощает), — наоборот, снижается.

Так, «Takeda Pharmaceutical» оказалась среди крупнейших производителей лекарственных средств, стоимость акций которых существенно упала, — на 42% за 12 мес 2018 г., в то время как стоимость акций компании-цели «Shire» за тот же период повысилась на 12%. Напомним, что в 2018 г. «Takeda Pharmaceutical» объявила о достижении соглашения по приобретению биотехнологической компании «Shire» (завершение сделки состоялось в начале 2019 г.). Стоимость акционерного капитала «Shire» оценивалась примерно в 46 млрд фунтов стерлингов (64 млрд дол. США). Эта сделка стала крупнейшей M&A-сделкой 2018 г. в сфере фармации и биотехнологий (табл. 3).

Таблица 3. Топ-10 наиболее крупных M&A-сделок, анонсированных в 2018 г.*

| Компания-покупатель | Целевая компания (или подразделение) | Дата анонсирования | Стоимость сделки, млрд дол. |

| Takeda | Shire | Май | 64,2 |

| Sanofi | Bioverativ | Январь | 11,6 |

| Celgene | Juno Therapeutics | Январь | 9,0 |

| Novartis | Avexis | Апрель | 8,7 |

| Celgene | Impact Biomedicines | Январь | 7,0 |

| Glaxosmithkline | Tesaro | Декабрь | 5,1 |

| Sanofi | Ablynx | Январь | 4,8 |

| Les Laboratoires Servier | Онкологический бизнес Shire | Апрель | 2,4 |

| Novartis | Endocyte | Октябрь | 2,1 |

| Eli Lilly | Armo BioSciences | Май | 1,6 |

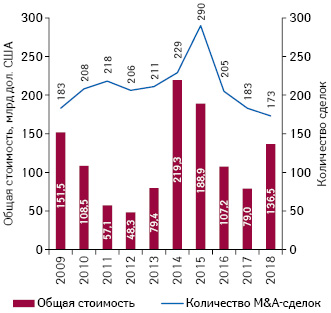

Мегасделки, безусловно, оказывают существенное влияние на конечный результат в денежном выражении (совокупную стоимость транзакций). Однако именно количество объявленных сделок свидетельствует об уровне M&A-активности фармацевтических и биотехнологических компаний, а по этому показателю с 2016 г. продолжается тенденция к замедлению (рис. 1). В целом за 2018 г. анонсировано 173 транзакции, общая стоимость которых составляет 136,5 млрд дол.

ПРИВЛЕЧЕНИЕ ИНВЕСТИЦИЙ

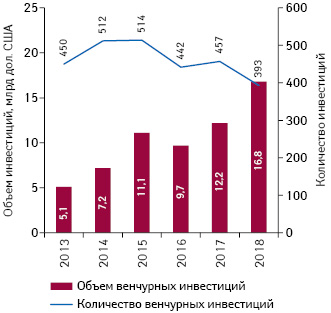

В 2018 г. частным разработчикам лекарственных средств удалось привлечь почти 17 млрд дол. венчурных инвестиций, хотя само количество инвестиций было рекордно низким за последние 5 лет (рис. 2). Такая ситуация может быть связана с увеличением количества раундов, в ходе которых привлекалось более 100 млн дол. (в 2017 г. таковых было вдвое меньше).

Также стоит отметить повышение активности на рынке первоначального размещения акций (initial public offering — IPO). За 2018 г. посредством IPO биотехнологические компании сумели привлечь рекордные 7,2 млрд дол. инвестиций на западных фондовых биржах (рис. 3).

ПЕРСПЕКТИВНЫЕ ЛОНЧИ

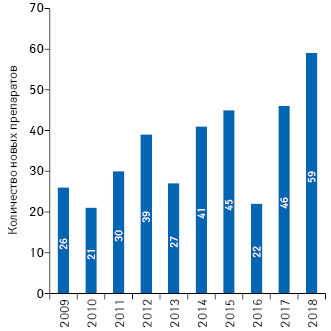

По итогам 2018 г. Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) одобрило 59 новых препаратов, побив рекорд предыдущего года (рис. 4).

По прогнозам аналитиков, общий объем продаж препаратов, получивших одобрение американского регулятора в 2018 г., через 5 лет после лонча может достичь 23,9 млрд дол. Лидером среди них по коммерческому потенциалу, как ожидается, станет препарат для лечения пациентов с ВИЧ-1 Biktarvy (биктегравир, эмтрицитабин, тенофовира алафенамид) компании Gilead Sciences. Ожидается, что к 2024 г. объем продаж этого препарата в США может достичь 5 млрд дол. (табл. 4).

Таблица 4. Топ-5 инновационных препаратов, одобренных FDA в 2018 г., по объему продаж в США через 5 лет после лонча*

| № п/п | Название препарата | Компания | Действующее вещество | Терапевтическая область применения | Прогноз объема продаж в США к 2024 г., млрд дол. |

| 1 | Biktarvy | Gilead Sciences | Биктегравир, эмтрицитабин, тенофовира алафенамид | ВИЧ | 5,0 |

| 2 | Epidiolex | GW Pharmaceuticals | Каннабидиол | Эпилепсия | 1,5 |

| 3 | Aimovig | Amgen | Эренумаб | Мигрень | 1,5 |

| 4 | Takhzyro | Shire | Ланаделумаб | Первичный иммунодефицит | 1,2 |

| 5 | Mektovi | Array Biopharma | Биниметиниб | Онкология | 1,2 |

В целом аналитики «Evaluate Pharma» считают, что несмотря на наличие как огорчений, так и успехов, в целом все же перевешивают последние. Минувший 2018 г. установил еще несколько новых рекордов, побить которые, вероятно, будет непросто. Однако есть предпосылки полагать, что нынешний год также во многих сферах окажется весьма успешным.

по материалам www.evaluate.com; www.fda.gov

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим