Верховна Рада України

Відповідно до статті 37 Бюджетного кодексу України подаємо проект Закону України «Про Державний бюджет України на 2020 рік», схвалений на засіданні Кабінету Міністрів України 15 вересня 2019 р., з відповідними матеріалами.

Представлятиме законопроект у Верховній Раді Міністр фінансів Маркарова Оксана Сергіївна.

Прем’єр-міністр УкраїниОлексій Гончарук

ПОЯСНЮВАЛЬНА ЗАПИСКА

ДО ПРОЄКТУ ЗАКОНУ УКРАЇНИ

«ПРО ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ НА 2020

ВИТЯГ

Інформацію про економічне становище держави та основні прогнозні макропоказники економічного і соціального розвитку України

Поточна економічна ситуація

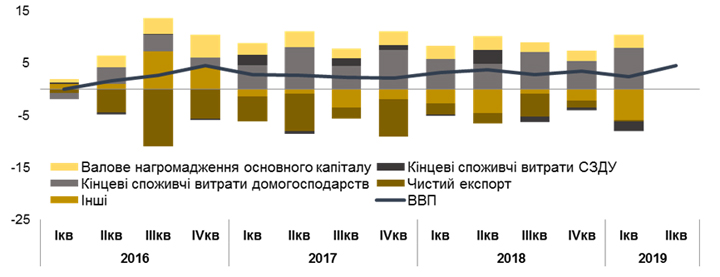

Протягом 2019 року економіка країни вже зростає 14 кварталів поспіль. За підсумками ІІ кварталу 2019 року темпи приросту реального ВВП становили 4,6% р/р, що є одним з найбільших значень за останні п’ять років. Економічному зростанню сприяють збільшення реального наявного доходу населення, підвищення інвестицій, збереження переважно сприятливої цінової кон’юнктури на ключових товарних ринках вітчизняного експорту, позитивні ділові очікування вітчизняних підприємств та подальше розширення торговельного співробітництва з країнами ЄС.

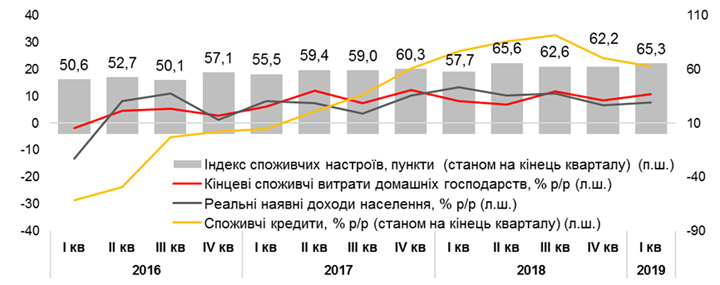

Зростання кінцевого приватного споживання формує найбільший додатній внесок у формування ВВП з ІІ кварталу 2016 року. Цьому сприяє розширення фінансових можливостей населення, що ґрунтується на зростанні заробітних плат внаслідок підвищення мінімальної заробітної плати (на 12,1% у 2019 році) та зростання конкуренції на ринку праці через трудову міграцію. Завдяки зростанню номінальних середніх заробітних плат та уповільненню темпів інфляції, у січні-липні 2019 року реальна заробітна плата зросла на 9,7% р/р. Така динаміка спостерігається на фоні зниження рівня безробіття до 9,2% р/р до економічно активного населення у віці 15-70 років за підсумками І кварталу 2019 року.

У реальному секторі економіки, за підсумком січня-липня 2019 року відбулося зростання виробництва у будівництві на 21,8% р/р, в першу чергу, за рахунок будівництва інженерних споруд на 25,7% р/р та нежитлового будівництва на 35,4% р/р.

Завдяки вищій урожайності ранніх зернових культур порівняно з минулим роком, що стало наслідком сприятливих погодних умов для озимих культур та раннього відновлення вегетації, а також більш ранньому початку збору врожаю, сільськогосподарське виробництво зросло 12% р/р. Це найвищий показник зростання з кінця 2014 року.

Водночас зростання промислового виробництва становило лише 0,4% р/р. Зокрема, виробництво споживчих товарів тривалого використання зросло на 7,3% р/р через підвищення наявних доходів домогосподарств.

Добувна промисловість зросла на 2,6% р/р, зокрема: добування кам’яного вугілля збільшилось на 5,1% р/р через необхідність забезпечення стабільної роботи енергосистеми, добування металевих руд зросло на 2,2% р/р на фоні сприятливої зовнішньої кон’юнктури (попит був стабільним на фоні зростання світових цін на залізну руду).

Виробництво у переробній промисловості залишилось на рівні 2018 року, хоча результати діяльності різних галузей різнилась. Так, зростання виробництва харчових продуктів на фоні зростання споживчого попиту (зокрема виробництво олії та тваринних жирів зросло на 15,5% р/р) частково було нівельовано скороченням обсягу виробництва тютюнових виробів (на 7,8% р/р) після суттєвого нарощування виробництва в попередні місяці перед підвищенням акцизного податку (з 01.07.2019).

На фоні підвищення завантаженості виробничих потужностей та зростання внутрішнього ‘та зовнішнього попиту спостерігається збільшення виробництва фармацевтичних продуктів на 11,3% р/р. Зазначена динаміка компенсувалась зниженням виробництва у текстильному виробництві на 7,1% р/р (на фоні зростання частки імпортної продукції у структурі роздрібної торгівлі), скороченням виробництва коксу, продуктів нафтоперероблення на 5,3% р/р (через запровадження обмежувальних заходів з боку РФ), та нижчим виробництвом у машинобудуванні на 3,9% р/р (на фоні нових обмежувальних заходів на окремі види продукції машинобудування з боку РФ).

У постачанні електроенергії, газу, пари та кондиційованого повітря спостерігалось скорочення виробництва на 1,8% р/р через зменшення споживання природного газу та електроенергії.

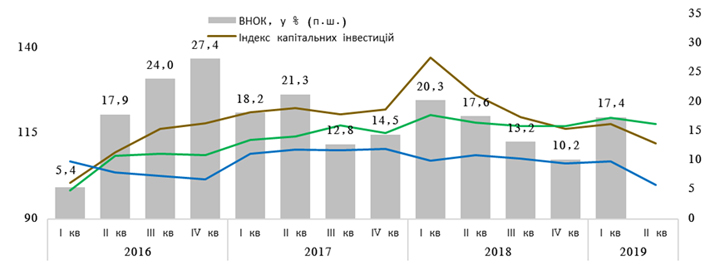

Як і у попередні два роки, державний та приватний сектор активніше фінансували капітальні інвестиції. Протягом січня-червня 2019 року індекс капітальних інвестицій збільшився на 12,3% р/р завдяки потребі фінансування проєктів з модернізації та інфраструктурних проєктів, а також позитивним діловим очікуванням підприємств. Так, за даними НБУ, за підсумком ІІ кварталу 2019 року індекс ділових очікувань підприємств на наступні 12 місяців становив 117,8, що є одним з найвищих значень показника ділових очікувань підприємств починаючи з ІІ кварталу 2011 року (за даними рейтингу Doing Business 2019, Україна порівняно із попереднім рейтингом піднялась на 5 позицій до 71 місця).

Загалом інвестиції підприємств та організацій з початку 2019 року становили 234 млрд грн. Разом з цим, потреба в інвестиціях для забезпечення подальшого стійкого розвитку залишається високою. Так, частка інвестицій у ВВП в Україні все ще залишається меншою, ніж у країнах, які демонструють високі темпи розвитку, та меншою, ніж у східноєвропейських країнах – членах ЄС (за даними Світового Банку, у 2018 році питома вага валового нагромадження капіталу у структурі ВВП в Україні становить 18,8%, тоді як , як в Угорщині – 27%, в Ірландії – 25%, в Румунії – 24%, Польщі – 21%).

Високий внутрішній споживчий та інвестиційний попит призвели до зростання імпорту і, відповідно, зумовили розширення зовнішньоторговельного дефіциту, незважаючи на переважно сприятливу ситуацію на світових товарних ринках. За попередніми даними Національного банку України, у січні – липні 2019 року дефіцит балансу товарів та послуг зріс до 5,8 млрд дол. США проти 5,5 млрд дол. США у відповідному періоді 2018 року.

Імпорт товарів за січень – липень 2019 року збільшився на 8,9% р/р до 33,2 млрд дол. США. Найбільше зростав імпорт машин, устаткування, транспортних засобів та приладів – на 23,5% р/р, промислових виробів – на 19,2% р/р, мінеральних продуктів – на 1,1% р/р (на фоні зниження цін природний газ та нафту на світовому ринку). Імпорт товарів із країн ЄС зріс на 13,7% р/р, а з країн Азії – на 23,1% р/р.

Переважно сприятлива кон’юнктура на зовнішніх сировинних ринках обумовила зростання вартісних обсягів експорту товарів на 7,9 % до 26,4 млрд дол. США. Найвищими темпами зростав експорт мінеральних продуктів – на 22,1 %; продовольчих товарів та сировини для їх виробництва – на 21,4 %. Водночас експорт продукції хімічної промисловості та пов’язаних з нею галузей скоротився на 13,8% р/р, що відбувалось на фоні зниження експорту органічних хімічних сполук (майже на 20% р/р за даними Держстату у січні – червні 2019 року). Зазначена тенденція зумовлена зниженням експорту пропілену у Словаччину – на 32,4% р/р (частка Словаччини у загальній структурі експорту пропілену 65,4%) та Польщу – на 16% р/р (частка 14,1%) в умовах зниження попиту на хімічну продукцію у зазначених країнах.

У січні – липні 2019 року продовжилась тенденція до зміни географічної структури українського експорту. Обсяг експорту товарів до країн ЄС зріс на 11,8 % порівняно з аналогічним періодом 2018 року, а його питома вага становила 38,1 % в загальному обсязі. Експорт до країн Азії збільшився на 8,4 % (питома вага країн Азії становила 31,6 %).

Незважаючи на розширення дефіциту зовнішньої торгівлі, профіцит платіжного балансу у 2019 році збільшився. За підсумками січня – липня 2019 року додатне сальдо платіжного балансу становило 2,02 млрд дол. США, тоді як за аналогічний період 2018 року додатне сальдо становило 0,14 млрд дол. США. На динаміку платіжного балансу впливало збільшення профіциту фінансового рахунку та зростання грошових переказів із-за кордону.

З огляду на перевищення пропозиції іноземної валюти над попитом на валютному ринку, протягом 2019 року обмінний курс гривні до долара США укріпився майже на 9,2% у серпні 2019 року порівняно з груднем 2018 року. Основними факторами такої динаміки було:

- збільшення попиту на гривневі ОДВП з боку іноземних інвесторів в умовах збереження високих реальних відсоткових ставок на фоні тривалої макроекономічної стабільності та приєднанням України до мережі Clearstream;

- зменшення дефіциту торговельного балансу через високі обсяги експорту урожаю зернових у 2018/2019 МР на фоні більш слабкого зростання обсягів імпорту.

Формування додатного сальдо платіжного балансу дозволило Національному Банку України збільшити обсяг міжнародних резервів до максимального за останні п’ять років рівня: 22 млрд дол. США станом на станом на 01 вересня 2019 року. Обсяг міжнародних резервів покриває 3,5 місяців імпорту майбутнього імпорту.

Споживча інфляція сповільнювалась упродовж перших восьми місяців 2019 року, чому частково сприяло укріплення обмінного курсу гривні до долара США. У серпні 2019 року ІСЦ сповільнився до 8,8 % р/р, а базова інфляція до 7,2 % у р/р порівняно із 8,7 % у серпні 2018 року. Одночасно спостерігається уповільнення темпів приросту грошової бази до 3,6 % р/р порівняно із 9,8 % у липні 2018 році.

Зважаючи на сповільнення інфляції та сприятливі інфляційні очікування, НБУ з квітня 2019 року розпочав цикл поступового пом’якшення монетарної політики шляхом зниження облікової ставки. Зокрема, з 26 квітня з 18 % до 17,5 %, з 19 липня – до 17 %, а з 6 вересня – до 16,5 %.

Зниження облікової ставки НБУ вплинуло на динаміку інших процентних ставок НБУ, зокрема процентні ставки за кредитами овернайт НБУ знизились з 20 % до 18,5 %, а за депозитними сертифікатами НБУ з 16 % до 14,5 %. Враховуючи динаміку процентних ставок НБУ та профіцит ліквідності банківської системи, індекс UIIR (овернайт) протягом 2019 року також знизився з 17,11 % (на початку 2019 року) до 15,57 % (станом на 12 вересня 2019 року).

Зниження облікової ставки НБУ та значний попит на гривневі ОДВП з боку нерезидентів у 2019 році сприяли поступовому зменшенню рівня доходності за державними запозиченнями. Міністерство фінансів також почало збільшувати терміни обігу ОВДП, зокрема до 3х та 5ти років.

Зниження основних процентних ставок стало одним з чинників зменшення протягом 2019 року середньозважених процентних ставок банків для нефінансових домашніх господарств як за гривневими депозитами, так і кредитами. Водночас, середньозважені проценті ставки у гривні на споживчі кредити та депозити домашніх господарств з початку 2019 року незначно зросли.

Очікування до кінця 2019 року та прогноз на 2020 рік

Відповідно до оцінок Мінекономіки (зробленими у серпні 2019 року), зростання реального ВВП за підсумками року очікується на рівні 3,0%, що відповідає прогнозу врахованому при розрахунках бюджету. Ключовими драйверами виступатимуть внутрішній споживчий та інвестиційний попит

Продовження виваженої податково-бюджетної політики в поєднанні із жорсткою монетарною політикою забезпечать відносну цінову та курсову стабільність в країні. Як наслідок, очікується уповільнення споживчої інфляції до 7,4 % (грудень до грудня попереднього року) за підсумками 2019 року, що відповідає врахованому при розрахунках бюджету показнику. Разом з цим, зростання цін виробників за підсумками 2019 року очікується дещо нижчим, ніж прогнозувалось при проведення розрахунків бюджету.

Зростання споживання домогосподарств на фоні підвищення заробітної плати та зростання пенсій в поєднанні зі збільшенням інвестиційного попиту, хоча і меншими, ніж у 2018 році темпами, виступатимуть основними чинниками зростання імпорту.

У 2019 році очікується уповільнення зростання як експорту товарів та послуг, так і імпорту, що сформує розширення сальдо торговельного балансу порівняно із 2018 роком.

Обсяг номінального ВВП у 2019 році очікується на рівні дещо вище врахованого при розрахунках бюджету на 2019 рік, в основному через більш високу базу 2018 року, ніж початково очікувалось. Водночас, з огляду на укріплення обмінного курсу гривні до долара США в перші вісім місяців 2019 року, за результатами року очікується міцніший курс гривні до долару США, ніж було враховано в бюджеті на 2019 рік. Це негативно позначається на доходах бюджету від оподаткування зовнішньоекономічних операцій.

Макроекономічний прогноз на 2020 рік розроблений за сценарієм, який є продовженням сценарію 1 прогнозу, врахованого в розрахунках державного бюджету на 2019 рік. Основою цього сценарію є припущення щодо проведення реформ у відповідності з пріоритетами, визначеними у стратегічних документах Уряду, й спрямованими на створення сприятливих умов для досягнення Україною сталого економічного зростання та підвищення добробуту населення. Цей сценарій також передбачає поглиблення зовнішньоекономічних відносин з країнами Європейського Союзу, Азії та Африки на фоні прогнозованого міжнародними фінансовими організаціями сталого розвитку світової економіки та утримання помірних цін на світових товарних ринках українського експорту.

Прогноз на 2020 рік був затверджений постановою Кабінету Міністрів України від 15.05.2019 № 555. Прогноз представлений за двома варіантами, що відрізняються рівнем мінімальної заробітної плати: за варіантом 1 зростання мінімальної заробітної плати до 4 723 грн з 1 січня 2020 року, за варіантом 2 – до 5 065 грн.

В бюджетних розрахунках враховано варіант 1 сценарію макроекономічного прогнозу, який є найбільш помірним.

Водночас, Мінекономіки відповідно до частини другої статті 52 Бюджетного кодексу України та на виконання пункту 12 Порядку розроблення проектів прогнозних та програмних документів економічного і соціального розвитку, Бюджетної декларації та державного бюджету, затвердженого постановою Уряду від 26.04.2003 № 621, на постійній основі проводить оцінку відповідності основних прогнозних макропоказників поточним тенденціям та змінам у державній політиці, зовнішньому та внутрішньому середовищі, новим статистичним даним. Відповідно до пункту 46 зазначеного Порядку, основні показники макропрогнозу можуть бути уточнені у період розгляду проєкту закону про Державний бюджет України у Верховній Раді України.

Окремі попередньо орієнтовні основні прогнозні макропоказники економічного і соціального розвитку України та окремі припущення на 2018–2020 роки

| Назва | 2018 | 2019 | 2020 | |||

| Звіт | Постанова КМУ від 11.07.2018 №546

сценарій 1 (під бюджетні розрахунки) |

Очікуване під Постанову КМУ від 15.05.2019 №555 | Очікуване

станом на 15.08.2019 (лист МЕРТ №3011-01/34772-01 від 19.08.2019 |

Варіант 1 | Варіант 2 | |

| Валовий внутрішній продукт: | ||||||

| номінальний, млрд грн. | 3558,7 | 3946,9 | 4035,2 | 4014,7 | 4551,7 | 4578,6 |

| %, р/р | 3,3 | 3,0 | 2,8 | 3,0 | 3,3 | 3,6 |

| Індекс споживчих цін: | ||||||

| у середньому до попереднього року, %, р/р | 10,9 | 8,7 | 8,5 | 8,5 | 7,2 | 7,4 |

| грудень до грудня попереднього року, %, р/р | 9,8 | 7,4 | 7,4 | 7,4 | 6,0 | 6,5 |

| Індекс цін виробників промислової продукції: | ||||||

| грудень до грудня попереднього року, %, р/р | 14,2 | 10,1 | 11,1 | 08,7 | 08,4 | 09,2 |

| Середньомісячна заробітна плата працівників, брутто, номінальна, гривень | 8 865 | 10 129 | 10 329 | 10 329 | 12 043 | 12 540 |

| Рівень безробіття населення у віці 15-70 років за методологією МОП, % до економічно активного населення відповідного віку | 8,8 | 8,9 | 8,6 | 8,6 | 8,1 | 8,6 |

| Сальдо торговельного балансу, визначене за методологією платіжного балансу, млн доларів США | -11 287 | -11 747 | -12 541 | -11 985 | -13 781 | -13 955 |

| Експорт товарів та послуг: | ||||||

| млн. доларів США | 59 117 | 63 006 | 63 353 | 63 424 | 68171 | 68 168 |

| %, р/р | 9,7 | 8,3 | 7,2 | 7,3 | 7,6 | 7,6 |

| Імпорт товарів та послуг: | ||||||

| млн. доларів США | 70 404 | 74 753 | 75 894 | 75 409 | 81 952 | 82 123 |

| %, р/р | 12,6 | 9,1 | 7,9 | 7,1 | 8,0 | 8,2 |

Джерело: Держстат, НБУ, прогноз Мінекономіки

У 2020 році продовжуватиметься тенденція останніх трьох років у напрямку зміщення факторів зростання на користь інвестиційної компоненти (питома вага ВНОК у структурі ВВП постійно зростатиме). На фоні цього відбуватиметься подальший перехід до експортування Україною товарів з більш високою доданою вартістю. Зростання споживання домогосподарств відбуватиметься за рахунок збільшення заробітної плати (у тому числі через підвищення соціальних стандартів Уряду). За підсумком, саме споживчий та інвестиційний попит виступатимуть основними драйверами економічного зростання.

Як результат, за варіантом 1 у 2020 році прогнозується прискорення зростання ВВП до 3,3% із одночасним уповільненням споживчої інфляції до 6% (у розрахунку грудень до грудня попереднього року).

Зовнішньоекономічне середовище. У прогнозному періоді враховано припущення щодо подальшого зростання світової економіки (на 3,0% у 2019 році та 3,6% у 2020 році). Воно підтримуватиметься покращенням настроїв на фінансових ринках поряд з нормалізацією грошово-кредитної політики у великих країнах з розвиненою економікою, пом’якшенням політики кредитування у Китаї та зниженням напруги у сфері торгівлі між США та Китаєм, а також покращенням макроекономічної ситуації в Аргентині та Туреччині.

Світовий розвиток також характеризуватиметься посиленням позицій азійських держав у політичній, економічній, фінансово-інвестиційній та науково-технологічній сферах. Спільнота АСЕАН набиратиме вагу, формуючи навколо себе велику кількість форумів і об’єднань, причому не суто азійського (лише країни Азії), а й загальносвітового масштабу (у тому числі за участю США, Нової Зеландії, Австралії).

Попит. Основним рушієм у формуванні економічного зростання в Україні залишатиметься внутрішній попит.

Найбільший внесок у зростання, як і раніше, матиме споживчий попит в силу своєї найбільшої питомої ваги у ВВП, а також політики Уряду щодо підвищення добробуту громадян. Помірна динаміка розвитку світової економіки, посилення конкуренції на ринках збуту вітчизняної продукції, трансформаційні зміни у світі спонукатимуть виробників збільшувати інвестиції, а державний сектор надалі вкладати кошти у розвиток інфраструктури.

Підвищення мінімальної заробітної плати, а також висока конкуренція за робочу силу сприятимуть підвищенню середньої заробітної плати у 2020 році. Пенсії в реальному виразі також дещо зростуть. В результаті споживання домашніх господарств становитиме 5,6% у 2020 році.

Разом з цим, у структурі ВВП продовжуватиметься тенденція останніх трьох років у напрямку зміщення акцентів на користь інвестиційної компоненти.

Пропозиція. На прогнозному горизонті триватиме реалізація реформ, спрямованих на забезпечення утримання макроекономічної стабільності, покращення інвестиційного клімату, підтримку експорту, зокрема інноваційної продукції, створення сприятливих умов для розвитку малого і середнього бізнесу, розвиток ефективного конкурентного середовища, що позитивно впливатиме на внутрішні умови функціонування вітчизняних виробництв. Крім економічної політики, яка реалізовуватиметься Урядом України, на розвиток виробничої сфери як упродовж останніх років, так і у прогнозному періоді впливатимуть специфічні чинники, пов’язані з агресією з боку Російської Федерації, процеси трудової міграції, менш динамічний, ніж прогнозувалось раніше, розвиток світової економіки.

Ключовими чинниками розвитку виробничого сектору виступатимуть:

- зростання платоспроможного попиту населення, в тому числі, за рахунок послідовної політики підвищення державних соціальних стандартів;

- диверсифікація зовнішньої торгівлі, в тому числі завдяки переходу на міжнародні технічні регламенти, інтеграції промислових кластерів України з Європейською платформою співпраці кластерів, економічної інтеграції регіонів у глобальні ланцюги доданої вартості через запровадження смарт-спеціалізації регіонів та приєднання їх до Європейської Платформи смарт-спеціалізації;

- продовження процесів створення нових інноваційних середніх і малих підприємств, розширення інвестиційних процесів в економіці через необхідність подальшого технологічного оновлення та впровадження енергозберігаючих технологій за рахунок розвитку мережі індустріальних парків та кластерних виробництв, державної підтримки пріоритетних напрямів інноваційної діяльності, що дозволить зберегти високу інвестиційну активність та створити нові виробництва на основі освоєння нових технологій, матеріалів та нових видів послуг на базі сучасних інформаційних систем.

Вищезазначені заходи на загальнодержавному рівні, в першу чергу, сприятимуть структурній перебудові промислового виробництва зі збільшенням частки інноваційного виробництва та збільшення високотехнологічного експорту.

Ціни. У 2020 році зростання внутрішніх цін на споживчому ринку уповільниться до 6 % (у грудні до грудня) із подальшим низхідним трендом, що в цілому відповідає цілям, визначеним Національним банком України. Такий рівень інфляції дозволятиме отримати реальну перспективу розбудови економічних умов в Україні за моделлю низькоінфляційного середовища країн Європейського Союзу. Фактично, стабілізація темпів інфляції на низькому рівні дасть можливість інтенсивніше інтегруватись до системи фінансових та виробничих відносин європейського ринку на вигідних паритетних засадах.

Уповільнення зростання внутрішніх цін упродовж прогнозного періоду обумовлюватиметься збереженням та поступовим покращенням основних зовнішніх і внутрішніх умов та тенденцій економічного розвитку.

У прогнозному періоді очікується підвищення чутливості внутрішніх цін до впливу монетарних умов, що дозволятиме більш ефективно впливати на рівень інфляції в країні за рахунок застосування саме інструментів грошово-кредитної політики.

На уповільнення зростання внутрішніх цін у промисловості до 8,4% у розрахунку грудень до грудня у 2020 році, впливатимуть процеси реформування економіки, що зменшуватимуть вплив неринкових умов на ціноутворення, помірне збільшення тарифної складової у цінах виробників, помірна зовнішня цінова динаміка, поступова конвергенція ринків України та Європейського союзу.

Зовнішня торгівля та платіжний баланс. У прогнозному періоді українська економіка, зважаючи на її відкритість, розвиватиметься значною мірою під впливом зміни зовнішніх умов, які характеризуватимуться сталим розвитком світової економіки, у тому числі основних торговельних партнерів України, а також переважно помірно-позитивною динамікою цін на сировинних ринках товарів українського експорту та зростанням цін на імпортовані енергоресурси.

Подальше реформування економіки, структурні перетворення у напрямку підвищення в економіці ролі галузей з високою доданою вартістю та подальша модернізація технологічних процесів і оснащення, активна діяльність в напряму просування експорту української продукції сприятимуть розвитку зовнішньоекономічної діяльності у напрямку підвищення питомої ваги в експорті товарів високо- та середньотехнологічного рівня, подальшої диверсифікації економічних зв’язків. Разом з тим, проведення державної політики в напрямку підвищення конкурентоспроможності вітчизняної експортної продукції, сприятиме переходу до експортування Україною товарів з більш високою доданою вартістю.

Незважаючи на поступові якісні зміни в структурі експорту, все ще найвагоміше місце в українському експорті займатимуть традиційні для нього товари, а саме, продукція сільськогосподарського та металургійного виробництва.

Загалом зростання експорту товарів та послуг прогнозується на рівні 7,6% у 2020 році.

Подальше розширення внутрішнього попиту на тлі підвищення доходів населення та покращення інвестиційного клімату, за умов помірної девальвації зумовлюватимуть зростання імпорту товарів.

Поряд із розширенням імпорту споживчих товарів на фоні зростання заробітної плати, продовжуватиметься нарощування високотехнологічного імпорту машин та обладнання. Зокрема, поліпшення фінансового стану підприємств дозволить компаніям фінансувати інвестиції в умовах збереження високої потреби у проведенні технологічного переозброєння виробництва та підвищені на цій основі його конкурентоспроможності.

Обсяг імпорту енергоносіїв в доларовому еквіваленті також зростатиме, що обумовлюватиметься збільшенням їх вартості при поступовому скороченні фізичних обсягів їх імпорту в умовах нарощування власного видобутку та скорочення споживання за рахунок подальшого впровадження енергозберігаючих технологій та виробництв.

Зростання імпорту товарів та послуг випереджатиме динаміку експорту і становитиме 8% у 2020 році. За таких умов упродовж 2020 року відбуватиметься розширення дефіциту торговельного балансу, який частково компенсуватиметься позитивними сальдо первинних та вторинних доходів.

В цілому прогнозується розширення дефіциту поточного рахунку до 5,3 млрд дол США (3,3% від ВВП) у 2020 році.

Чистий приріст прямих іноземних інвестицій прогнозується на рівні 4 – 4,5 млрд дол США у 2020 році.

В цілому у 2020 році прогнозуються, що платіжний баланс буде зведено із профіцитом у 1,9 млрд дол США.

Враховуючи світову практику врахування в розрахунках бюджету показників прогнозу, який є найменш ризиковим, та з метою забезпечення дотримання визначеного Бюджетним кодексом України принципу обґрунтованості в частині використання реалістичних макропоказників економічного і соціального розвитку, для розрахунку показників проєкту бюджету на 2020 рік було використано. показники варіанту 1 прогнозу.

Протягом 2021-2022 років за прогнозом Уряду зростання економіки продовжиться. Досягнення більш оптимістичних показників економічного розвитку залежать як від впливу зовнішніх факторів, так і від кроків Уряду зі пришвидшення реформ.

Оцінка показників доходів

Прогноз доходів Державного бюджету України на 2020 рік враховує прогнозні макропоказники економічного і соціального розвитку України за сценарієм 1, затверджені постановою КМУ від 15.05.2019 р. № 555, та основні пріоритетні завдання бюджетної та фіскальної політики, що спрямовані на забезпечення збалансування державних фінансів.

Показники дохідної частини державного бюджету розроблені з урахуванням чинних норм податкового та бюджетного законодавства, зокрема:

- продовження справляння військового збору;

- поквартальне нарахування та сплата податку на прибуток підприємствами з річним доходом понад 20 млн грн;

- збереження чинних ставок рентної плати на природний газ, нафту та газовий конденсат;

- не застосування з 1 січня 2020 року підвищувального коефіцієнту 1,1 до ставки рентної плати за видобуток залізної руди, встановленої на рівні 8 відсотка;

- застосування з 2020 року нормативу відрахувань частини чистого прибутку (доходу) державних унітарних підприємств та їх об’єднань та дивідендів господарських товариств на рівні 50 відсотків;

- зарахування 95 відсотків рентної плати за користування надрами для видобування корисних копалин загальнодержавного значення (природного газу, нафти та газового конденсату) до державного бюджету та 5 відсотків до місцевих бюджетів за місцем видобутку корисних копалин;

- спрямування з 2020 року 100 відсотків надходжень акцизного податку з пального і транспортних засобів, ввізного мита на нафтопродукти та транспортні засоби, до спеціального фонду державного бюджету на розвиток дорожнього господарства;

- припинення зарахування частини (13,44 відсотка) акцизного податку з виробленого в Україні та ввезеного на митну територію України пального до бюджетів місцевого самоврядування у зв’язку із зарахуванням цих надходжень до дорожнього фонду;

- застосування чинних ставок оподаткування, зокрема з основних податків:

| Найменування показника | 2018 р. | 2019 р. | 2020 р. |

| розмір ставок | |||

| Податок та збір на доходи фізичних осіб в т.ч.: | 19,5% | 19,5% | |

| податок на доходи фізичних осіб | 18% | 18% | |

| військовий збір | 1,5% | 1,5% | |

| Податок на прибуток підприємств (основна ставка) | 18% | 18% | |

| Рентна плата за користування надрами для видобування залізної руди (відсоток від вартості товарної продукції гірничого підприємства) | 8% | 8,8% | 8% |

|

Рентна плата за користування надрами для видобування природного газу |

відсоток від вартості товарної продукції:

– визначеної у договорах купівлі-продажу природного газу для забезпечення побутових споживачів та виробників теплової енергії; – середня митна вартість імпортного природного газу для забезпечення інших цілей |

||

| видобутий із свердловин (крім нових свердловин з 01.01.2018): | |||

| глибина залягання покладів до 5000 метрів | 29% | 29% | |

| глибина залягання покладів понад 5000 метрів | 14% | 14% | |

| з покладів на ділянках надр (родовищах) в межах континентального шельфу та/або виключної (морської) економічної зони України | 11% | 11% | |

| природний газ, видобутий під час виконання договорів про спільну діяльність | 70% | 70% | |

| видобутий із нових свердловин з 01.01.2018: | |||

| глибина залягання покладів до 5000 метрів | 12% | 12% | |

| глибина залягання покладів понад 5000 метрів | 6% | 6% | |

| Рентна плата за користування надрами для видобування нафти | відсоток від вартості товарної продукції – середня ціна одного бареля нафти «Urals» перерахована у гривні за тонну за курсом НБУ із врахуванням середнього показника місткості барелів в 1 тонні нафти марки «Urals» у розмірі 7,28 | ||

| глибина залягання покладів до 5000 метрів | 29% | 31% | 31% |

| глибина залягання покладів понад 5000 метрів | 14% | 16% | 16% |

| Рентна плата за користування надрами для видобування газового конденсату | відсоток від вартості товарної продукції, розрахованої як для нафти | ||

| глибина залягання покладів до 5000 метрів | 45% | 31% | 31% |

| глибина залягання покладів понад 5000 метрів | 21% | 16% | 16% |

| Податок на додану вартість | 20%/7%/0% | 20%/7%/0% | |

| Акцизний податок, зокрема: | |||

| Сигарети з фільтром та без фільтра: | |||

| специфічна ставка (грн. за 1000 шт.) | 577,98 | 693,58 (І півріччя)756,00 (ІІ півріччя) |

907,2 |

| адвалорна ставка (відсоток від вартості реалізації) | 12% | 12% | |

| Мінімальне податкове зобов’язання із сплати акцизного податку (грн. за 1000 шт.) |

773,20 | 927,84 (І півріччя) 1011,35 (ІІ півріччя) |

1213,61 |

| Спирт етиловий та лікеро-горілчані вироби (грн. за 1 л 100% спирту) | 126,96 | 126,96 | |

| Пиво (грн. за 1 л) | 2,78 | 2,78 | |

| Електрична енергія (відсоток від вартості реалізації) | 3,2% | 3,2% | |

| Бензин (євро за 1000 л приведених до 15°С) | 213,5 | 213,5 | |

| Дизельне паливо (євро за 1000 л приведених до 15°С) | 139,5 | 139,5 | |

| Екологічний податок за викиди в атмосферне повітря двоокису вуглецю (за умови перевищення 500 тонн на рік, норма діє з 2019 року) (гривень за 1 тонну) | 0,41 | 10 | 10 |

З урахуванням чинних норм податкового та бюджетного законодавства, макроекономічного прогнозу, а також вищезазначених особливостей, загальні показники доходів державного бюджету на 2020 рік зростають порівняно із затвердженими показниками 2019 року на 51,4 млрд грн, а з фактичними показниками 2018 року на 149,9 млрд гривень.

При цьому частка перерозподілу валового внутрішнього продукту через державний бюджет у 2020 році поступово зменшується порівняно із затвердженими показниками 2019 року на 2,3 відсотка, а з фактичними показниками 2018 року на 2,4 відсотка.

Загальні показники доходів державного бюджету у 2018 – 2020 роках

Зменшення частки доходів у ВВП відбулось в основному по наступних джерелах:

- кошти, що перераховуються Національним банком України відповідно до Закону України «Про Національний банк України» через зменшення прогнозного обсягу прибутку Національного банку, який підлягає перерахуванню до державного бюджету;

- частині чистого прибутку (доходу) державних унітарних підприємств та їх об’єднань та дивідендах господарських товариств через зменшення нормативу відрахувань до рівня 50 відсотків;

- податку на додану вартість через менші темпи росту імпорту товарів, виражені у гривнях, порівняно з ростом номінального ВВП та зменшення ціни на природний газ для забезпечення побутових споживачів та виробників теплової енергії;

- акцизному податку, що обумовлено сталим рівнем споживання нафтопродуктів, а також зменшенням споживання тютюнових виробів через щорічне зростання специфічної ставки оподаткування;

- рентній платі за користування надрами у зв’язку з незначним зростанням прогнозної ціни нафти на світових ринках та зменшенням прогнозної середньої митної вартості імпортованого природного газу.

Показники Державного бюджету України за доходами (без урахування міжбюджетних трансфертів) на 2018 – 2020 роки з деталізацією у розрізі бюджетної класифікації та порівнянням з відповідними фактичними показниками за попередній бюджетний період і затвердженими показниками на поточний бюджетний період, додаються. При цьому прогнозні показники на 2020 рік по основних бюджетоформуючих джерелах розраховувались наступним чином:

- податок та збір на доходи фізичних осіб (код 11010000) – 124 670,4 млн грн

Прогнозні показники розраховані в програмному середовищі Eviews10 та базуються на використанні залежностей, що виявлені методами регресійного аналізу, між фактичними надходженнями податку та середньою заробітною платою штатних працівників, кількістю працюючих, ставкою податку, а також з урахуванням структурних змін, які відбулися в минулому, зокрема в обліку статистичних показників заробітної плати штатних працівників. Податок на доходи фізичних осіб із доходу у вигляді процентів розраховувався згідно даних Національного банку України щодо прогнозного обсягу нарахованих процентів за депозитами фізичних осіб. Розрахунок додається.

- податок на прибуток підприємств (код 11020000) – 114 600,0 млн грн

Прогнозні показники податку на прибуток підприємств визначено з урахуванням законодавчо встановлених ставок оподаткування, термінів нарахування та сплати податку, на підставі фактично задекларованої суми податку на прибуток за дев’ять місяців скорегованої на прогнозний ріст прибутку прибуткових підприємств, розрахункової суми декларування та сплати податку на прибуток за останній звітний період року, що передує прогнозному.

Основою інформаційного забезпечення для розрахунку прогнозу податку на прибуток підприємств є: очікувані та прогнозні макроекономічні показники, а саме прибутку прибуткових підприємств; фактичні показники податкової звітності (дані зведеної декларації з податку на прибуток за звітні періоди). Розрахунок додається.

- рентна плата (код 13000000) – 58 148,6 млн грн

- рентна плата за спеціальне використання лісових ресурсів (код 13010000) – 615,9 млн грн

Прогнозний обсяг надходжень рентної плати за спеціальне використання лісових ресурсів розраховується виходячи із аналізу щодо фактичних та прогнозних обсягів заготовленої деревини лісових порід, динаміки надходжень рентної плати за ліс у попередніх періодах. Розрахунок додається.

- рентна плата за спеціальне використання води (код 13020000) – 972,4 млн грн

Прогнозний обсяг надходжень рентної плати за спеціальне використання води розраховується виходячи із фактичних та прогнозних обсягів використаної води шляхом забору води з водних об’єктів та обсяги використаної води для потреб гідроенергетики, водного транспорту і рибництва, динаміки надходжень рентної плати за воду у попередніх періодах. Розрахунок додається.

- рентна плата за користування надрами для видобування корисних копалин загальнодержавного значення (код 13030100) – 3 978,2 млн грн

Прогнозний обсяг надходжень за користування надрами для видобування корисних копалин (крім видобування нафти, природного газу та газового конденсату) розраховується виходячи з фактичних та прогнозних обсягів видобутку корисних копалин, вартості обсягів видобутих корисних копалин (мінеральної сировини), макроекономічних показників, зокрема індексу цін виробників промислової продукції, динаміки надходжень рентної плати за корисні копалини у попередніх періодах. Розрахунок додається.

- рентна плата за користування надрами для видобування:

нафти (код 13030700) – 5 966,6 млн грн

природного газу (код 13030800) – 40 053,5 млн грн

газового конденсату (код 13030900) – 2 676,6 млн грн

Прогнозний обсяг надходжень рентної плати за користування надрами для видобування вуглеводнів розраховується із урахуванням макроекономічного прогнозу, зокрема, середньорічної митної вартості імпортованого природного газу; середньорічної ціни одного бареля нафти Urals, яка розраховується шляхом множення прогнозної середньорічної ціни на нафту марки Brent та середнього коефіцієнту співвідношення ціни нафти марки Urals до Brent; прогнозного середньорічного обмінного курсу гривні до долара США, а також виходячи із прогнозних обсягів видобутку вуглеводневої сировини (природного газу, нафти та газового конденсату); ставок оподаткування (в залежності від глибини видобутку); середньорічної ціни за природний газ, видобутий на території України для забезпечення побутових споживачів та виробників теплової енергії; коефіцієнту місткості барелів в 1 тонні нафти (7,28). Розрахунок додається.

- рентна плата за користування радіочастотним ресурсом України (код 13060000) – 2 457,9 млн грн

Прогнозний обсяг надходжень рентної плати за користування радіочастотним ресурсом України розраховується Державною фіскальною службою України виходячи з очікуваних середньомісячних надходжень у поточному році сум рентної плати за радіочастоти, аналізу об’єкта оподаткування та динаміки надходжень у попередніх періодах.

Об’єктом оподаткування рентною платою за радіочастоти є ширина смуги радіочастот, що визначається як частина смуги радіочастот загального користування у відповідному регіоні та зазначена в ліцензії на користування радіочастотним ресурсом України або в дозволі на експлуатацію радіоелектронного засобу та випромінювального пристрою для технологічних користувачів та користувачів, які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм. Розрахунок додається.

- рентна плата за транспортування(код 13080000) – 1 427,5 млн грн

Прогнозний обсяг надходжень рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами аміаку територією України розраховується із урахуванням прогнозного середньорічного обмінного курсу гривні до долара США, прогнозних обсягів транспортування нафти магістральними нафтопроводами та нафтопродуктопроводами, що надаються АТ «Укртранснафта», та прогнозних обсягів транзитного транспортування аміаку трубопроводами по території України, що надаються Міністерством економічного розвитку і торгівлі України, ставок оподаткування, а також аналізу динаміки надходжень рентної плати за транспортування нафти та аміаку у попередніх періодах. Розрахунок додається.

- акцизний податок (код 14020000) – 87 993,0 млн грн, (код 14030000) – 53 553,0 млн грн

Прогнозні показники акцизного податку розраховуються окремо з вироблених в Україні товарів та ввезених на територію України товарів у розрізі груп підакцизних товарів з урахуванням ставок акцизного податку, макроекономічних показників, зокрема, прогнозного середньорічного обмінного курсу гривні до долара США, індексу споживчих цін, а також виходячи з прогнозних обсягів реалізації підакцизних товарів з врахуванням обсягів виробництва, експорту та імпорту таких товарів, наданих галузевими міністерствами, відомствами та організаціями.

При прогнозуванні надходжень акцизного податку використовуються окремі показники Державної служби статистики України, Державної казначейської служби України, Державної фіскальної служби України, Державної податкової служби України, Національного банку України. Розрахунок додається.

- податок на додану вартість (код 14060000) – 93 500,0 млн грн, (код 14070000) – 356 900,0 млн грн

Прогнозні показники податку на додану вартість визначено на базі фактичних надходжень податку з урахуванням макроекономічного прогнозу, зокрема, номінального ВВП, кінцевих споживчих витрат, експорту товарів та послуг, імпорту товарів та послуг, зміни обмінного курсу національної валюти. Основою інформаційного забезпечення прогнозних розрахунків податку є макроекономічні показники, а також інформація Міністерства економічного розвитку і торгівлі України, Національного банку України, Державної служби статистики України, Державної казначейської служби України, Державної фіскальної служби України, Державної податкової служби України. Розрахунок додається.

- ввізне мито (код 15010000) – 32 510,0 млн грн

Прогнозні показники ввізного мита розраховуються на підставі макроекономічних показників, зокрема, прогнозних показників імпорту товарів та послуг, середньорічного обмінного курсу гривні до долара США та з урахуванням середньозважених ставок ввізного мита.

При прогнозуванні надходжень ввізного мита використовуються інформація Міністерства економічного розвитку і торгівлі України, Національного банку України, Державної казначейської служби. Розрахунок додається.

- частина чистого прибутку та дивіденди (код 21010000) – 32 445,7 млн грн

Розрахунок частини чистого прибутку (доходу) державних унітарних підприємств та їх об’єднань, що вилучається до державного бюджету, та дивіденди (дохід), нараховані на акції (частки) господарських товариств, у статутних капіталах яких є державна власність здійснювався виходячи з нормативу відрахування частини чистого прибутку до державного бюджету у розмірі 50 відсотків. Розрахунок додається.

- кошти, що перераховуються Національним банком України (код 21020000) – 40 709,0 млн грн

Прогноз коштів, що перераховуються Національним банком України відповідно до Закону України «Про Національний банк України», врахований за даними Національного банку.

- доходи від плати за надання державних гарантій та кредитів (позик), залучених державою (код 24110100) – 945,5 млн грн, плата за користування кредитами (позиками), залученими державою (код 24110200) – 1 893,4 млн грн

Прогнозні показники плат за надання державних гарантій та кредитів (позик), користування кредитами (позиками), залучених державою розраховуються із врахуванням відповідного відсоткового періоду за вказаною в договорі відсотковою ставкою на залишок суми неповернутого кредиту, а також на підставі положень міжурядових угод та договорів, укладених між Міністерством фінансів та підприємствами-позичальниками, та субкредитних угод та положень договорів, укладених між Міністерством фінансів та бенефіціарами спільних з міжнародними фінансовими організаціями проєктів. При цьому беруться до уваги суми позик, строки та прогнозні суми використання позик, графіки погашення позик, види та розміри платежів, стан підготовки та реалізації проєктів.

- надходження в рамках програм допомоги Європейського Союзу, урядів іноземних держав, міжнародних організацій, донорських установ (код 42030000) – 1 525,1 млн грн, у т.ч.: код 42030100 – 790,0 млн грн, код 42030200 – 735,0 млн грн

Прогнозні показники враховують реалізацію Угоди про фінансування програми «Продовження підтримки реалізації Енергетичної стратегії України» від 18.12.2013 р., а також реалізації Угоди про фінансування програми «Підтримка всеохоплюючої реформи державного управління в Україні» від 28.12.2016 р.

- власні надходження бюджетних установ (код 25000000) – 36 398,1 млн грн, у т.ч.: код 25010000 – 36 177,6 млн грн, код 25020000 – 220,5 млн грн

Прогнозний обсяг власних надходжень бюджетних установ, які зараховуються до спеціального фонду державного бюджету, визначений відповідно до прогнозних показників головних розпорядників бюджетних коштів щодо доходів та видатків, які здійснюються за рахунок цих коштів.

Також на підставі макроекономічних показників та/або динаміки фактичних надходжень протягом минулих та поточного років прогнозувалися доходи по наступних платежах (розрахунки додаються):

вивізне мито (код 15020000);

плата за розміщення тимчасово вільних коштів державного бюджету (код 21040000);

податки і збори, не віднесені до інших категорій, та кошти, що передаються (отримуються) відповідно до бюджетного законодавства (код 19090000); інші надходження (код 21080500);

суми, стягнені з винних осіб, за шкоду, заподіяну державі, підприємству, установі, організації (код 21080600);

суми, стягнені з винних осіб за порушення правил пожежної безпеки (код 21080800);

штрафні санкції за порушення законодавства про патентування, за порушення норм регулювання обігу готівки та про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг (код 21080900);

пеня за порушення термінів розрахунків у сфері зовнішньоекономічної діяльності, за невиконання зобов’язань та штрафні санкції за порушення вимог валютного законодавства (код 21081000);

адміністративні штрафи та інші санкції (код 21081100);

адміністративний збір за проведення державної реєстрації юридичних осіб, фізичних осіб – підприємців та громадських формувань (код 22010300);

адміністративний збір за державну реєстрацію речових прав на нерухоме майно та їх обтяжень (код 22012600);

плата за скорочення термінів надання послуг у сфері державної реєстрації речових прав на нерухоме майно та їх обтяжень і державної реєстрації юридичних осіб, фізичних осіб – підприємців та громадських формувань, а також плата за надання інших платних послуг, пов’язаних з такою державною реєстрацією (код 22012900);

єдиний збір, який справляється у пунктах пропуску (пунктах контролю) через державний кордон України (код 22110000);

плата за виконання митних формальностей органами доходів і зборів поза місцем розташування цих органів або поза робочим часом, установленим для них (код 22200000);

надходження коштів від реалізації майна, конфіскованого за рішенням суду (крім за вчинення корупційного та пов’язаного з корупцією правопорушення) (код 24010000);

надходження сум кредиторської та депонентської заборгованості підприємств, організацій та установ, щодо яких минув строк позовної давності (код 24030000);

інші надходження (код 24060300);

відрахування від суми коштів, витрачених на рекламу тютюнових виробів та/або алкогольних напоїв у межах України (код 24060500);

плата за подання скарги щодо процедур закупівлі до органу оскарження (код 24061800);

кошти, отримані від надання учасниками процедури закупівель як забезпечення їх тендерної пропозиції (пропозиції конкурсних торгів), які не підлягають поверненню цим учасникам (код 24061900);

кошти, отримані від учасника – переможця процедури закупівлі під час укладання договору про закупівлю як забезпечення виконання цього договору, які не підлягають поверненню учаснику – переможцю (код 24062000);

грошові стягнення за шкоду, заподіяну порушенням законодавства про охорону навколишнього природного середовища внаслідок господарської та іншої діяльності (код 24062200);

концесійні платежі щодо об’єктів державної власності (код 24160300);

кошти від реалізації скарбів, майна, одержаного державою або територіальною громадою в порядку спадкування чи дарування, безхазяйного майна, знахідок, а також валютних цінностей і грошових коштів, власники яких невідомі (код 31010000).

Інші доходи у розрізі кодів класифікації доходів бюджету, крім наведених вище, прогнозуються центральними та іншими органами виконавчої влади.

Дефіцит, фінансування державного бюджету та державний борг

З метою мінімізації боргового навантаження на бюджет заплановано подальше зниження дефіциту державного бюджету, який на 2020 рік передбачено на рівні 2,09 відсотка ВВП проти 2,23 відсотка ВВП у 2019 році. У середньостроковій перспективі обсяг дефіциту державного бюджету планується знижувати до рівня 1,88 відсотка ВВП у 2021 році та 1,70 відсотка ВВП у 2022 році.

Фінансування загального фонду державного бюджету у 2020 році планується за рахунок державних запозичень у сумі 361 146,0 млн грн, в тому числі зовнішніх – 119 070,0 млн грн, внутрішніх – 242 076,0 млн гривень. Таким чином, зовнішні запозичення у 2019 році складуть 33,0 відсотка від загального обсягу надходжень, а внутрішні – 67,0 відсотка.

Державні запозичення здійснюватимуться відповідно до умов, що складатимуться на фінансових ринках та умов кредитування відповідних міжнародних фінансових організацій й країн-партнерів. При цьому, середньозважена ставка для внутрішніх боргових інструментів складає близько 14,6 відсотків річних, для зовнішніх боргових інструментів – близько 8 відсотків річних. Разом з цим, умови державних запозичень можуть змінюватися, залежно від впливу політичних, економічних та геополітичних чинників.

До спеціального фонду державного бюджету у 2020 році передбачається залучити кошти від іноземних банків, держав та міжнародних фінансових організацій на фінансування проєктів розвитку економіки та бюджетної сфери 22 662,0 млн гривень. Використання цих коштів буде відображено у спеціальному фонді державного бюджету в розрізі головних розпорядників – отримувачів таких кредитів.

З метою підтримки реформування національної економіки та впровадження структурних реформ на 2020 рік заплановано 22 662 млн грн для реалізації спільних з іноземними державами, фінансовими установами і міжнародними фінансовими організаціями інвестиційних проєктів, у тому числі шляхом рекредитування або надання трансфертів. Зазначений обсяг видатків та надання кредитів розподілений між кредиторами наступним чином:

- Міжнародний банк реконструкції та розвитку – 7 353,3 млн грн, або 32,4% від загального обсягу;

- Європейський банк реконструкції та розвитку – 2 511,1 млн грн, або 11,1 %;

- Європейський інвестиційний банк (в тому числы Північна екологічна фінансова корпорація) – 6 137,6 млн грн, або 27,1 %;

- Кредитна установа для відбудови – 1 534,7 млн грн, або 6,8 %;

- Уряди іноземних держав – 5 125,3 млн гривень, або 22,6 %.

За рахунок залучених фінансових ресурсів у 2020 році заплановано забезпечити:

- модернізацію інфраструктури паливно-енергетичного комплексу, електрогенеруючих потужностей та електромереж;

- підвищення якості та ефективності медичної допомоги;

- удосконалення роботи систем соціальної допомоги та соціальних послуг в Україні для малозабезпечених сімей;

- підвищення економічної та енергетичної ефективності підприємств теплопостачання, водопостачання і водовідведення, реабілітацію їх інфраструктури та заміну і модернізацію обладнання на комунальних підприємствах, в тому числі в східних регіонах на підконтрольній Україні території;

- будівництво та реконструкцію мережі автомобільних доріг загального користування державного значення, підвищення їх безпеки, оновлення рухомого складу міського пасажирського транспорту, а також електрифікацію та будівництво залізничних колій на напрямку Долинська – Миколаїв, реконструкцію метрополітену в м. Харків та Дніпро;

- розвиток аграрного комплексу за рахунок заходів із збільшення інвестицій в сектор.

Обсяг платежів з погашення державного боргу на 2020 рік прогнозується у сумі 292 909,9 млн грн, в тому числі погашення державного зовнішнього боргу – 128 750,3 млн грн, державного внутрішнього боргу – 164 159,6 млн гривень.

Обсяг платежів з обслуговування державного боргу на 2020 рік прогнозується в обсязі 145 205,4 млн грн, в тому числі державного внутрішнього боргу – 88 322,6 млн грн, державного зовнішнього боргу – 56 882,8 млн гривень.

У 2020 році передбачено платежі на виконання державою гарантійних зобов’язань за кредитами, залученими під державні гарантії, у сумі 1 822,8 млн гривень.

Згідно із розрахунками прогнозний обсяг державного боргу в еквіваленті у національній валюті складе 2 127,7 млрд грн. та становитиме 46,7 відсотка від прогнозного ВВП. Гарантований державою борг в еквіваленті у національній валюті складе 335,6 млрд грн. та становитиме 7,4 відсотка від прогнозного ВВП.

Враховуючи структуру державних запозичень у 2019 році та прогнозних запозичень у 2020 році, на кінець 2020 року частка внутрішнього боргу становитиме 42,0 відсотка від обсягу державного боргу, а частка зовнішнього боргу 58,0 відсотка.

Приватизація державного майна

В проєкті Закону України «Про Державний бюджет на 2020 рік» надходження від приватизації державного майна плануються на рівні 5 000,0 млн гривень.

Сума надходження коштів від приватизації державного майна буде забезпечена шляхом продажу об’єктів великої приватизації, які не були продані протягом 2019 року, енергопостачаннях підприємств з урахуванням запровадження нового ринку електроенергії та малої приватизації. Відповідно до законодавства Фондом державного майна здійснюється продаж об’єктів великої приватизації проводиться, у тому числі із залученням радників, на аукціонах, а продаж об’єктів малої приватизації – за допомогою електронних аукціонів.

Пояснення щодо видатків та надання кредитів

Відповідно до основних прогнозних макропоказників економічного і соціального розвитку України у 2020 – 2022 роках пропонується визначити такі розміри мінімальної заробітної плати: з 1 січня 2020 року – 4 723 гривні, а посадового окладу працівника І тарифного розряду Єдиної тарифної сітки: з 1 січня 2020 року – 2 102 гривні.

На 2020 рік видатки на оплату праці працівників бюджетної сфери, працівників державних органів, суддів розраховано виходячи з затвердженого фонду оплати праці на 2019 рік, скоригованого на прогнозний індекс споживчих цін (106 %) та необхідності вжиття заходів щодо оптимізації чисельності працівників державних органів та мережі установ в рамках реалізації відповідних реформ.

При цьому на 2020 рік для працівників бюджетної сфери при розрахунку видатків на оплату праці застосовано додаткове збільшення видатків на два відсоткові пункти.

У проєкті Державного бюджету України на 2020 рік передбачено:

видатки на проведення запланованого у 2020 році Всеукраїнського перепису населення в обсязі 3 441,6 млн грн, в тому числі капітальні видатки –1 591,5 млн гривень;

видатки на проведення відповідно до законодавства чергових місцевих виборів в обсязі 2 155,0 млн гривень;

видатки на фінансування політичних партій відповідно до Закону України «Про політичні партії в Україні» в обсязі 1 034,4 млн гривень.

Охорона здоров’я

Видатки на охорону здоров’я на 2020 рік визначені з урахуванням продовження реалізації заходів реформи фінансування системи охорони здоров’я відповідно до Закону України «Про державні фінансові гарантії медичного обслуговування населення».

На реалізацію програми медичних гарантій враховані видатки в обсязі 72,1 млрд грн для:

– первинної медичної допомоги з урахуванням збільшення кількості населення, яке заключило декларацію з лікарем;

– реімбурсації вартості лікарських засобів з урахуванням збільшення кількості пацієнтів, які отримають ліки за кошти державного бюджету або з незначною доплатою;

- екстреної медичної допомоги за новою організаційною моделлю, спроможною забезпечити вчасне, якісне та ефективне реагування на випадки невідкладних станів;

- вторинної (спеціалізованої) та третинної (високоспеціалізованої) амбулаторної та стаціонарної медичної допомоги з урахуванням пріоритетних послуг та станів;

- паліативної медичної допомоги та медичної реабілітації.

Комунальні заклади охорони здоров’я мають долучитися до програми медичних гарантій з 1 квітня 2020 року. У зв’язку з цим враховано збереження до 1 квітня 2020 року надання медичної субвенції з державного бюджету місцевим бюджетам в обсязі 14,6 млрд гривень.

З метою підтримки комунальних закладів в системі охорони здоров’я, які не надають медичних послуг за програмою медичних гарантій, передбачено з 1 квітня 2020 року нову субвенцію на здійснення підтримки окремих закладів та заходів у системі охорони здоров’я в обсязі 1,5 млрд гривень.

Заклади охорони здоров’я, які перебувають у сфері управління Міністерства охорони здоров’я України, Національної академії медичних наук України, Державного управління справами, Національної академії наук, Міністерства соціальної політики України та не укладуть договір з Національною службою здоров’я про медичне обслуговування населення за програмою медичних гарантій, отримають підтримку за рахунок коштів державного бюджету за бюджетними програмами головних розпорядників коштів, у сфері управління яких знаходяться.

Для централізованого забезпечення хворих дороговартісними лікарськими засобами та медичними виробами з лікування ВІЛ/СНІДу, туберкульозу, онкології, серцево-судинних захворювань, рідкісних орфанних захворювань, забезпечення заходів імунопрофілактики населення тощо за бюджетними програмами Міністерства охорони здоров’я враховано 6,6 млрд гривень.

На лікування громадян України за кордоном передбачено 689,9 млн гривень.

Також передбачено видатки в обсязі 80,8 млн грн на завершення у 2020 році заходів щодо забезпечення закладів охорони здоров’я ангіографічним обладнанням для 100 % покриття території країни мережею реперфузійних центрів з метою покращення якості надання медичної допомоги хворим на серцево-судинні захворювання.

Передбачено видатки в обсязі 922,6 млн грн на продовження у 2020 році реалізації заходів щодо розвитку системи екстреної медичної допомоги в усіх регіонах, зокрема на придбання спеціалізованого санітарного транспорту.

МіністрОксана Маркарова

Проект

зареєстрований в Парламенті

15.09.2019 р. за № 2000

ЗАКОН УКРАЇНИ

Про Державний бюджет України на 2020 рік

Стаття 1. Визначити на 2020 рік:

доходи Державного бюджету України у сумі 1.079.487.458,3 тис. гривень, у тому числі доходи загального фонду Державного бюджету України — у сумі 962.747.125,5 тис. гривень та доходи спеціального фонду Державного бюджету України — у сумі 116.740.332,8 тис. гривень, згідно з додатком № 1 до цього Закону;

видатки Державного бюджету України у сумі 1.170.002.547,9 тис. гривень, у тому числі видатки загального фонду Державного бюджету України — у сумі 1.044.356.065,1 тис. гривень та видатки спеціального фонду Державного бюджету України — у сумі 125.646.482,8 тис. гривень;

повернення кредитів до Державного бюджету України у сумі 10.763.998,7 тис. гривень, у тому числі повернення кредитів до загального фонду Державного бюджету України — у сумі 10.232.432 тис. гривень та повернення кредитів до спеціального фонду Державного бюджету України — у сумі 531.566,7 тис. гривень;

надання кредитів з Державного бюджету України у сумі 15.379.439,1 тис. гривень, у тому числі надання кредитів із загального фонду Державного бюджету України — у сумі 1.859.613,1 тис. гривень та надання кредитів із спеціального фонду Державного бюджету України — у сумі 13.519.826 тис. гривень;

граничний обсяг дефіциту Державного бюджету України у сумі 95.130.530 тис. гривень, у тому числі граничний обсяг дефіциту загального фонду Державного бюджету України — у сумі 73.236.120,7 тис. гривень та граничний обсяг дефіциту спеціального фонду Державного бюджету України — у сумі 21.894.409,3 тис. гривень, згідно з додатком № 2 до цього Закону;

оборотний залишок коштів Державного бюджету України у розмірі до 2 відсотків видатків загального фонду Державного бюджету України, визначених цією статтею.

Стаття 2. Затвердити бюджетні призначення головним розпорядникам коштів Державного бюджету України на 2020 рік у розрізі відповідальних виконавців за бюджетними програмами, розподіл видатків на забезпечення здійснення правосуддя місцевими, апеляційними судами та функціонування органів і установ системи правосуддя згідно з додатками № 3, № 4 і № 7 до цього Закону.

Стаття 3. Затвердити на 2020 рік міжбюджетні трансферти згідно з додатками № 5 і № 6 до цього Закону.

Стаття 4. Затвердити перелік кредитів (позик), що залучаються державою до спеціального фонду Державного бюджету України у 2020 році від іноземних держав, банків і міжнародних фінансових організацій для реалізації інвестиційних проектів згідно з додатком № 8 до цього Закону.

Дозволити Міністерству фінансів України на підставі рішення Кабінету Міністрів України, погодженого з Комітетом Верховної Ради України з питань бюджету, вносити зміни до розпису спеціального фонду Державного бюджету України з метою відображення фактичного надходження у 2020 році кредитів (позик), залучених державою від іноземних держав, банків і міжнародних фінансових організацій для реалізації інвестиційних проектів, та витрат за відповідними бюджетними програмами, перерозподілу видатків бюджету і надання кредитів з бюджету між такими бюджетними програмами головних розпорядників коштів державного бюджету в межах загального обсягу залучення таких кредитів (позик), затвердженого у додатку № 8 до цього Закону, з коригуванням відповідних показників фінансування, видатків та кредитування, граничних обсягів дефіциту державного бюджету і державного боргу, визначених цим Законом.

Стаття 5. Визначити на 31 грудня 2020 року граничний обсяг державного боргу в сумі 2.127.687.340,5 тис. гривень та граничний обсяг гарантованого державою боргу в сумі 335.567.027,7 тис. гривень.

Стаття 6. Установити, що у 2020 році державні гарантії в обсязі до 28.882.413,8 тис. гривень можуть надаватися:

1) за рішенням Кабінету Міністрів України:

а) для забезпечення часткового виконання (не більше 80 відсотків) боргових зобов’язань суб’єктів господарювання — резидентів України за кредитами (позиками), що залучаються для фінансування інвестиційних проектів;

б) для забезпечення виконання боргових зобов’язань суб’єктів господарювання — резидентів України за кредитами (позиками), що залучаються для фінансування програм, пов’язаних із підвищенням обороноздатності і безпеки держави (в обсязі до 10.000.000 тис. гривень).

Програми, пов’язані з підвищенням обороноздатності і безпеки держави, затверджуються Кабінетом Міністрів України до надання державних гарантій.

Суб’єкти господарювання, щодо яких приймається рішення про надання державних гарантій для фінансування програм, пов’язаних із підвищенням обороноздатності і безпеки держави, за рішенням Кабінету Міністрів України можуть звільнятися від зобов’язання надавати майнове або інше забезпечення виконання зобов’язань та сплачувати до державного бюджету плату за їх отримання;

в) для забезпечення виконання боргових зобов’язань Державної іпотечної установи за внутрішніми кредитами (позиками), що залучаються з метою фінансування статутної діяльності, та за зовнішніми кредитами (позиками) з метою фінансування інвестиційного проекту «Забезпечення житлом громадян на умовах іпотечного кредитування або фінансового лізингу»;

2) на підставі міжнародних договорів України за такими можливими напрямами: фінансування інвестиційних, інноваційних, інфраструктурних та інших проектів розвитку, які мають стратегічне значення та реалізація яких сприятиме розвитку національної економіки, проектів, спрямованих на підвищення енергоефективності та зміцнення конкурентних переваг українських підприємств.

Стаття 7. Установити у 2020 році прожитковий мінімум на одну особу в розрахунку на місяць у розмірі з 1 січня 2020 року — 2027 гривень, з 1 липня — 2118 гривень, з 1 грудня — 2189 гривень, а для основних соціальних і демографічних груп населення:

- дітей віком до 6 років: з 1 січня 2020 року — 1779 гривень, з 1 липня — 1859 гривень, з 1 грудня — 1921 гривня;

- дітей віком від 6 до 18 років: з 1 січня 2020 року — 2218 гривень, з 1 липня — 2318 гривень, з 1 грудня — 2395 гривень;

- працездатних осіб: з 1 січня 2020 року — 2102 гривні, з 1 липня — 2197 гривень, з 1 грудня — 2270 гривень;

- осіб, які втратили працездатність: з 1 січня 2020 року — 1638 гривень, з 1 липня — 1712 гривні, з 1 грудня — 1769 гривень.

Кабінету Міністрів України здійснити рішучі кроки щодо наближення у 2020 році розміру прожиткового мінімуму до його реальної величини, яка може становити розрахунково близько 4251 гривню з відповідним коригуванням розміру прожиткового мінімуму для основних соціальних і демографічних груп населення.

Стаття 8. Установити у 2020 році мінімальну заробітну плату:

у місячному розмірі: з 1 січня — 4723 гривні;

у погодинному розмірі: з 1 січня — 28,31 гривні.

Стаття 9. Установити, що у 2020 році рівень забезпечення прожиткового мінімуму для призначення допомоги відповідно до Закону України «Про державну соціальну допомогу малозабезпеченим сім’ям» у відсотковому співвідношенні до прожиткового мінімуму для основних соціальних і демографічних груп населення становить: для працездатних осіб — 25 відсотків, для дітей, осіб, які втратили працездатність, та осіб з інвалідністю — 100 відсотків відповідного прожиткового мінімуму.

Розмір державної соціальної допомоги малозабезпеченим сім’ям у 2020 році не може становити більше 75 відсотків рівня забезпечення прожиткового мінімуму для сім’ї.

Рівень забезпечення прожиткового мінімуму для визначення права на звільнення від плати за харчування дитини у державних і комунальних закладах дошкільної освіти відповідно до Закону України «Про дошкільну освіту» у 2020 році збільшується відповідно до зростання прожиткового мінімуму.

Стаття 10. Установити, що у загальному фонді Державного бюджету України на 2020 рік:

до доходів належать надходження, визначені частиною другою статті 29 Бюджетного кодексу України (крім надходжень, визначених статтею 11 цього Закону), з урахуванням особливостей, визначених пунктами 17, 171, 172 розділу VI «Прикінцеві та перехідні положення» Бюджетного кодексу України, а також: податок на дохід та податок на прибуток, який сплачують суб’єкти, що провадять господарську діяльність з випуску та проведення лотерей, у повному обсязі; надходження від реалізації автомобілів, засобів наземного, водного та повітряного транспорту, сільськогосподарської техніки, обладнання та устаткування, що перебувають на балансі органів державної влади та інших державних органів, утворених органами державної влади підприємств, установ та організацій, які використовують кошти державного бюджету;

джерелами формування у частині фінансування є надходження, визначені частиною першою статті 15 Бюджетного кодексу України, щодо державного бюджету (крім надходжень, визначених статтею 12 цього Закону), в тому числі надходження від реалізації державних резиденцій, державних дач, будинків відпочинку, оздоровчих закладів, іншого нерухомого майна, що перебувають на балансі органів державної влади та інших державних органів, утворених органами державної влади підприємств, установ та організацій, які використовують кошти державного бюджету;

джерелами формування у частині кредитування є надходження, визначені частиною другою статті 30 Бюджетного кодексу України (крім надходжень, визначених статтею 13 цього Закону).

Стаття 11. Установити, що джерелами формування спеціального фонду Державного бюджету України на 2020 рік у частині доходів є надходження, визначені частиною третьою статті 29 Бюджетного кодексу України, з урахуванням особливостей, визначених пунктом 17 розділу VI «Прикінцеві та перехідні положення» Бюджетного кодексу України, а також такі надходження:

1) кошти від сплати особами з інвалідністю часткової вартості автомобілів та кошти від реалізації автомобілів, повернутих особами з інвалідністю;

2) надходження в рамках програм допомоги і грантів Європейського Союзу, урядів іноземних держав, міжнародних організацій, донорських установ, за винятком надходжень, отриманих в рамках програми допомоги Європейського Союзу з підтримки комплексного реформування державного управління;

3) плата за продукцію, документи, що видаються під час надання адміністративних послуг з придбання, перевезення, зберігання і носіння зброї, а також відповідно до Законів України «Про Єдиний державний демографічний реєстр та документи, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус» і «Про дорожній рух»;

4) 50 відсотків коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, нерухомого військового майна Збройних Сил України;

5) 30 відсотків вартості адміністративної послуги, отриманої як частина адміністративного збору за оформлення (у тому числі замість втрачених або викрадених), обмін документів, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус відповідно до Закону України «Про Єдиний державний демографічний реєстр та документи, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус».

Стаття 12. Установити, що джерелами формування спеціального фонду Державного бюджету України на 2020 рік у частині фінансування є надходження, визначені частиною третьою статті 15 Бюджетного кодексу України, а також такі надходження:

1) залишок коштів, джерелом формування яких були надходження в рамках програм допомоги Європейського Союзу, урядів іноземних держав, міжнародних організацій, донорських установ;

2) залишок коштів, джерелом формування яких були надходження від державного підприємства «Національна атомна енергогенеруюча компанія «Енергоатом» відповідно до статей 7 і 8 Закону України «Про впорядкування питань, пов’язаних із забезпеченням ядерної безпеки», що надійшли у минулі періоди;

3) залишок коштів, джерелом формування яких були надходження Державного агентства автомобільних доріг України, одержані за рахунок запозичень, залучених під державні гарантії у 2012 і 2013 роках;

4) залишок коштів, джерелом формування яких були кошти, отримані від продажу частин встановленої кількості викидів парникових газів, передбаченого статтею 17 Кіотського протоколу до Рамкової конвенції Організації Об’єднаних Націй про зміну клімату.

Стаття 13. Установити, що джерелами формування спеціального фонду Державного бюджету України на 2020 рік у частині кредитування є надходження, визначені частиною третьою статті 30 Бюджетного кодексу України, а також такі надходження:

1) повернення бюджетних позичок, наданих на закупівлю сільськогосподарської продукції за державним замовленням (контрактом) 1994—1997 років;

2) повернення коштів, наданих для фінансової підтримки заходів в агропромисловому комплексі на умовах фінансового лізингу, а також закупівлі племінних нетелей та корів, вітчизняної техніки і обладнання для агропромислового комплексу, з наступною їх реалізацією сільськогосподарським підприємствам на умовах фінансового лізингу;

3) повернення коштів, наданих з державного бюджету для кредитування окремих категорій громадян, які відповідно до законодавства мають право на отримання таких кредитів на будівництво (придбання) житла, та науково-педагогічних і педагогічних працівників, і пеня;

4) повернення кредитів у сумі 6.745,1 тис. гривень, наданих у 2007 році з Державного бюджету України на реалізацію інноваційних та інвестиційних проектів у галузях економіки, насамперед із впровадження передових енергозберігаючих технологій і технологій з виробництва альтернативних джерел палива;

5) повернення коштів, наданих публічному акціонерному товариству «Укргідроенерго» на поворотній основі для реалізації проектів соціально-економічного розвитку;

6) повернення кредитів, наданих із спеціального фонду державного бюджету внутрішньо переміщеним особам на придбання житла.

Стаття 14. Установити, що у 2020 році кошти, отримані до спеціального фонду Державного бюджету України згідно з відповідними пунктами частини третьої статті 15, частини третьої статті 29 і частини третьої статті 30 Бюджетного кодексу України, спрямовуються на реалізацію програм та заходів, визначених частиною четвертою статті 30 Бюджетного кодексу України, а кошти, отримані до спеціального фонду Державного бюджету України згідно з відповідними пунктами статей 11, 12 і 13 цього Закону, спрямовуються відповідно на:

1) придбання Фондом соціального захисту інвалідів автомобілів для осіб з інвалідністю та інші заходи щодо соціального захисту осіб з інвалідністю (за рахунок джерел, визначених пунктом 1 статті 11 цього Закону);

2) державну підтримку заходів, спрямованих на зменшення обсягів викидів (збільшення абсорбції) парникових газів, у тому числі на утеплення приміщень закладів соціального забезпечення, розвиток міжнародного співробітництва з питань зміни клімату (за рахунок джерел, визначених пунктом 4 статті 12 цього Закону);

3) реалізацію програм допомоги Європейського Союзу, урядів іноземних держав, міжнародних організацій, донорських установ, що включає заходи щодо розвитку галузі енергетики, підтримки реалізації державної екологічної політики, підтримки реалізації державної політики у сфері транспорту, підтримки регіональної політики, захисту прав споживачів, стандартизації, метрології, сертифікації, підтвердження відповідності та управління якістю; управління державним кордоном (за рахунок джерел, визначених пунктом 2 статті 11 та пунктом 1 статті 12 цього Закону);

4) придбання Міністерством енергетики та захисту довкілля України цінних паперів відповідно до статті 9 Закону України «Про впорядкування питань, пов’язаних із забезпеченням ядерної безпеки» (за рахунок джерел, визначених пунктом 2 статті 12 та пунктом 4 статті 13 цього Закону);

5) розвиток мережі та утримання автомобільних доріг загального користування (за рахунок джерел, визначених пунктом 3 статті 12 цього Закону);

6) заходи, пов’язані з формуванням державного резервного насіннєвого фонду (за рахунок джерел, визначених пунктом 1 статті 13 цього Закону);

7) фінансову підтримку заходів в агропромисловому комплексі на умовах фінансового лізингу (за рахунок джерел, визначених пунктом 2 статті 13 цього Закону);

8) надання кредитів на будівництво (придбання) житла для науково-педагогічних та педагогічних працівників (за рахунок джерел, визначених пунктом 3 статті 13 цього Закону);

9) виконання боргових зобов’язань за кредитами, залученими під державні гарантії, з метою реалізації проектів соціально-економічного розвитку (за рахунок джерел, визначених пунктом 5 статті 13 цього Закону);

10) закупівлю продукції, документів, що видаються під час надання адміністративних послуг з придбання, перевезення, зберігання і носіння зброї, а також відповідно до Законів України «Про Єдиний державний демографічний реєстр та документи, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус» і «Про дорожній рух» (за рахунок джерел, визначених пунктом 3 статті 11 цього Закону);

11) будівництво (придбання) житла для військовослужбовців Збройних Сил України (за рахунок джерел, визначених пунктом 4 статті 11 цього Закону);

12) розбудову інфраструктури Єдиного державного демографічного реєстру та функціонування органів розпорядника зазначеного Реєстру (за рахунок джерел, визначених пунктом 5 статті 11 цього Закону);

13) субвенцію з державного бюджету місцевим бюджетам на реалізацію проекту «Житло для внутрішньо переміщених осіб» (за рахунок джерел, визначених пунктом 2 статті 11 цього Закону);

14) надання пільгових іпотечних кредитів внутрішньо переміщеним особам (за рахунок джерел, визначених пунктом 2 статті 11 та пунктом 6 статті 13 цього Закону).

Стаття 15. Установити, що в 2020 році Національний банк України після підтвердження зовнішнім аудитом та затвердження Радою Національного банку України річної фінансової звітності та формування Національним банком України резервів у порядку та розмірах, визначених Законом України «Про Національний банк України», перераховує до Державного бюджету України кошти на загальну суму не менш як 40.709.000 тис. гривень.

Кошти, передбачені в частині першій цієї статті, перераховуються Національним банком України до Державного бюджету України відповідно до графіка, встановленого Міністерством фінансів України.

Стаття 16. Надати право Міністерству фінансів України у разі потреби здійснювати за рішенням Кабінету Міністрів України випуски облігацій внутрішньої державної позики понад обсяги, встановлені додатком № 2 до цього Закону, з подальшим придбанням у державну власність в обмін на такі облігації акцій додаткової емісії банків з відповідним коригуванням граничного обсягу державного боргу, визначеного цим Законом, а також інформуванням Комітету Верховної Ради України з питань бюджету у тижневий строк.

На обсяг випущених облігацій внутрішньої державної позики Міністерство фінансів України збільшує відповідні показники фінансування державного бюджету понад обсяги, встановлені додатком № 2 до цього Закону.

Стаття 17. Надати право Міністерству фінансів України у разі потреби здійснювати за рішенням Кабінету Міністрів України випуски облігацій внутрішньої державної позики понад обсяги, встановлені додатком № 2 до цього Закону, в обмін на такі облігації векселів, виданих Фондом гарантування вкладів фізичних осіб, з відповідним коригуванням граничного обсягу державного боргу, визначеного цим Законом.

На обсяг випущених облігацій внутрішньої державної позики Міністерство фінансів України збільшує відповідні показники фінансування державного бюджету понад обсяги, встановлені додатком № 2 до цього Закону.

Стаття 18. Дозволити Міністерству оборони України у 2020 році для забезпечення безперебійності процесу харчування особового складу Збройних Сил України продовжити до 31 березня 2020 року у межах відповідних бюджетних асигнувань Міністерства оборони України строк дії договорів про закупівлю послуг з харчування та договорів на придбання продуктів харчування за каталогом, які діяли у 2019 році.

Стаття 19. Надати право Кабінету Міністрів України здійснювати розподіл резерву коштів освітньої субвенції та перерозподіл такої субвенції між місцевими бюджетами.

Стаття 20. Верховний Суд України, Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ, Вищий господарський суд України та Вищий адміністративний суд України провадитимуть процедури ліквідації у 2020 році в межах видатків, передбачених у Державному бюджеті України Верховному Суду.

Стаття 21. Розподіл коштів за напрямами, об’єктами та/або заходами за бюджетною програмою «Здійснення природоохоронних заходів» (код 2401270) здійснюється за рішенням Кабінету Міністрів України.

Стаття 22. Установити, що у 2020 році у разі надходження конфіскованих коштів та коштів, отриманих від реалізації майна, конфіскованого за рішенням суду за вчинення корупційного та пов’язаного з корупцією правопорушення, такі кошти зараховуються до спеціального фонду державного бюджету та розподіляються у порядку, визначеному Кабінетом Міністрів України.

Стаття 23. Установити, що залишки коштів медичної субвенції з державного бюджету місцевим бюджетам, що утворилися на 1 квітня 2020 року, зберігаються на рахунках відповідних місцевих бюджетів і можуть використовуватися на оновлення матеріально-технічної бази, комп’ютеризацію та інформатизацію комунальних закладів охорони здоров’я, які є надавачами медичних послуг (крім первинної медичної допомоги) за програмою медичних гарантій.

Стаття 24. Державна фіскальна служба України провадитиме процедуру ліквідації у 2020 році відповідно до вимог абзацу другого частини десятої статті 51 Бюджетного кодексу України в межах видатків, передбачених у Державному бюджеті України Державній податковій службі України та Державній митній службі України.