|

В июле 2007 г. объем продаж товаров «аптечной корзины» в денежном выражении составил 947,4 млн грн., а в натуральном — 161,3 млн упаковок, увеличившись на 35,3 и 11,1% соответственно по сравнению с аналогичным периодом 2006 г. (табл. 1). В исследуемый период прирост объема розничного фармрынка как в денежном, так и в натуральном выражении был наибольшим с начала текущего года.

Таблица 1

Объем аптечных продаж по категориям товаров в июле 2005–2007 гг. с указанием процента прироста/убыли по сравнению c июлем предыдущего года

| Июль, год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 | 512,2 | 85,8 | – | 95,9 | 66,4 | – |

| 2006 | 593,2 | 84,7 | 15,8 | 95,2 | 65,6 | -0,8 |

| 2007 | 785,0 | 82,9 | 32,3 | 101,2 | 62,7 | 6,3 |

| ИМН | ||||||

| 2005 | 55,6 | 9,3 | – | 44,3 | 30,7 | – |

| 2006 | 63,4 | 9,1 | 14,0 | 44,3 | 30,5 | 0,0 |

| 2007 | 86,9 | 9,2 | 37,0 | 52,8 | 32,7 | 19,1 |

| Косметика | ||||||

| 2005 | 17,0 | 2,9 | – | 2,2 | 1,5 | – |

| 2006 | 28,4 | 4,1 | 66,9 | 3,3 | 2,3 | 52,3 |

| 2007 | 47,3 | 5,0 | 66,4 | 4,3 | 2,7 | 29,9 |

| БАД | ||||||

| 2005 | 11,8 | 2,0 | – | 2,0 | 1,4 | – |

| 2006 | 15,0 | 2,1 | 28,0 | 2,3 | 1,6 | 14,0 |

| 2007 | 28,2 | 3,0 | 87,6 | 3,0 | 1,9 | 29,0 |

| Всего | ||||||

| 2005 | 596,6 | – | – | 144,4 | – | – |

| 2006 | 700,1 | – | 17,3 | 145,1 | – | 0,5 |

| 2007 | 947,4 | – | 35,3 | 161,3 | – | 11,1 |

Июль 2007 г. стал самым плодотворным месяцем для работы операторов фармрынка. При этом наиболее активное развитие в исследуемый период продолжили демонстрировать сопутствующие категории товаров. В этот период максимальный прирост объемов продаж как в денежном, так и в натуральном выражении был отмечен по категориям биологически активных добавок (БАД) и косметики, что привело к соответствующему увеличению удельного веса этих категорий в общем объеме розничного фармрынка по сравнению с июлем 2006 г. Объем реализации изделий медицинского назначения (ИМН) в исследуемый период увеличился на 37,0% в денежном и 19,1% натуральном выражении по сравнению с июлем 2006 г. Причем такие показатели прироста объема продаж также превысили общерыночные.

Несмотря на высокие темпы прироста объемов продаж сопутствующих категорий товаров, в общем объеме розничного фармрынка № 1 являются ЛС. В июле 2007 г. аптечными учреждениями было реализовано 101,2 млн упаковок ЛС на сумму 785,0 млн грн. Однако невзирая на то, что показатели прироста в этом случае были немного ниже общерыночных, именно в этот период для категории ЛС увеличение объемов продаж в натуральном выражении стало кульминационным. Впервые с середины прошлого года объем продаж ЛС в натуральном выражении продемонстрировал прирост.

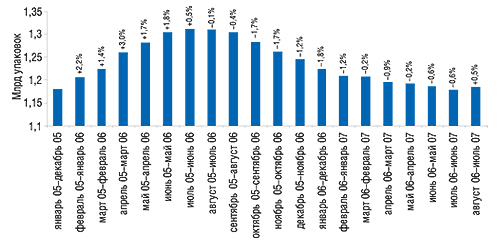

Скользящая годовая сумма (СГС) объемов продаж ЛС в натуральном выражении за последние 12 мес (с августа 2006 г. по июль 2007 г.) также увеличилась — на 0,5% по сравнению с июлем 2006 г. – июнем 2007 г., составив 1,2 млрд упаковок (рис. 1). Причем в отношении этого показателя в исследуемый период наблюдается преломление тренда.

|

В этой связи позволим себе предположить, что мы являемся свидетелями очередного эволюционного витка, на который выходит развитие отечественного фармрынка. После годичного перерыва рынок ЛС возвращается к физическому росту. И к этому, на наш взгляд, есть множество предпосылок: начиная с увеличения доходов населения, повышения активности оптовых операторов рынка и производителей, и заканчивая еще далекими от удовлетворения потребностями рынка. При этом, безусловно, сохраняется влияние интенсивного фактора, о котором свидетельствует повышение средневзвешенной стоимости приобретаемых в аптеках товаров.

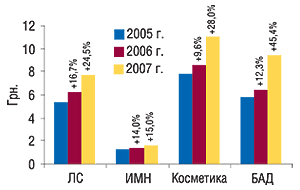

В исследуемый период повышение средневзвешенной стоимости было зафиксировано по всем категориям товаров «аптечной корзины» (рис. 2). В очередной раз это свидетельствует о том, что на фармрынке сохраняется тенденция к увеличению потребления более дорогостоящей продукции. В июле 2007 г. максимальное повышение средневзвешенной стоимости 1 упаковки отмечено по БАД — на 45,4%, в результате составившей 9,4 грн. На 28,0% увеличился этот показатель для косметики и достиг отметки 11,0 грн. По категории ИМН средневзвешенная стоимость составила 1,6 грн., что на 15,0% больше относительно июля 2006 г. Средневзвешенная стоимость 1 упаковки наиболее весомой категории товаров «аптечной корзины» — ЛС — составила 7,8 грн., увеличившись на 24,5% по сравнению с аналогичным периодом 2006 г.

|

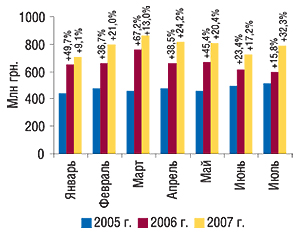

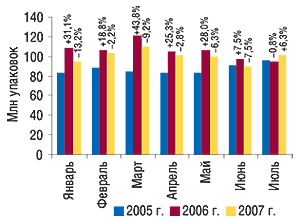

В июле 2007 г. объем реализации ЛС в денежном выражении увеличился на 32,3% по сравнению с аналогичным периодом 2006 г. (рис. 3). Так же, как и в целом по рынку, по этой категории товаров в июле 2007 г. был зафиксирован максимальный прирост объемов продаж с начала текущего года. В исследуемый период, впервые начиная с июля 2006 г., было отмечено увеличение объема продаж ЛС в натуральном выражении по сравнению с предыдущим годом — на 6,3% (рис. 4). При этом такое увеличение объемов реализации ЛС выглядит вполне закономерным на фоне прошлогодней убыли объема продаж таковых.

|

|

Несомненно, одну из ключевых ролей на рынке аптечных продаж играют фармпроизводители. В июле 2007 г. продолжилось планомерное перераспределение сферы влияния между отечественными и зарубежными компаниями. Следует отметить, что прирост объема реализации товаров «аптечной корзины» зарубежного производства в денежном выражении был выше, чем в целом по рынку (табл. 2, 3). В результате их доля в общем объеме продаж товаров «аптечной корзины» в денежном выражении увеличилась во всех категориях относительно июля 2006 г. Заслуживают внимания показатели прироста объема продаж отечественной продукции — в денежном выражении в исследуемый период они незначительно уступили зарубежной. И если еще по итогам I полугодия 2007 г. убыль на розничном фармрынке в натуральном выражении была обусловлена уменьшением объемов реализации отечественной продукции (ЛС и ИМН), то уже в июле ситуация в корне изменилась — продажи отечественных ЛС и ИМН в натуральном выражении увеличились. В исследуемый период также было отмечено увеличение доли отечественных производителей в общем объеме продаж БАД в натуральном выражении.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в июле 2005–2007 гг. с указанием процента прироста/убыли по сравнению с июлем предыдущего года

| Июль, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 363,6 | 71,0 | – | 148,5 | 29,0 | – |

| 2006 | 434,1 | 73,2 | 19,4 | 159,1 | 26,8 | 7,1 |

| 2007 | 579,0 | 73,8 | 33,4 | 206,0 | 26,2 | 29,5 |

| ИМН | ||||||

| 2005 | 35,5 | 63,7 | – | 20,2 | 36,3 | – |

| 2006 | 44,3 | 69,8 | 24,8 | 19,1 | 30,2 | -5,1 |

| 2007 | 62,1 | 71,5 | 40,3 | 24,7 | 28,5 | 29,3 |

| Косметика | ||||||

| 2005 | 11,1 | 65,2 | – | 5,9 | 34,8 | – |

| 2006 | 19,0 | 67,0 | 71,6 | 9,4 | 33,0 | 58,2 |

| 2007 | 33,7 | 71,3 | 77,0 | 13,6 | 28,7 | 44,9 |

| БАД | ||||||

| 2005 | 5,9 | 50,0 | – | 5,9 | 50,0 | – |

| 2006 | 7,7 | 51,2 | 31,3 | 7,3 | 48,8 | 24,7 |

| 2007 | 17,5 | 62,0 | 127,0 | 10,7 | 38,0 | 46,2 |

| Всего | ||||||

| 2005 | 416,1 | 69,7 | – | 180,5 | 30,3 | – |

| 2006 | 505,1 | 72,2 | 21,4 | 195,0 | 27,8 | 8,0 |

| 2007 | 692,3 | 73,1 | 37,1 | 255,1 | 26,9 | 30,8 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в июле 2005-2007 гг. с указанием процента прироста/убыли по сравнению с июлем предыдущего года

| Июль,год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 25,3 | 26,4 | – | 70,6 | 73,6 | – |

| 2006 | 28,6 | 30,0 | 12,9 | 66,6 | 70,0 | -5,7 |

| 2007 | 31,9 | 31,6 | 11,7 | 69,2 | 68,4 | 4,0 |

| ИМН | ||||||

| 2005 | 19,6 | 44,2 | – | 24,7 | 55,8 | – |

| 2006 | 24,9 | 56,1 | 27,0 | 19,4 | 43,9 | -21,3 |

| 2007 | 31,1 | 58,8 | 24,9 | 21,7 | 41,2 | 11,7 |

| Косметика | ||||||

| 2005 | 0,8 | 38,9 | – | 1,3 | 61,1 | – |

| 2006 | 1,5 | 44,1 | 72,7 | 1,8 | 55,9 | 39,3 |

| 2007 | 1,9 | 45,0 | 32,6 | 2,4 | 55,0 | 27,8 |

| БАД | ||||||

| 2005 | 0,5 | 23,0 | – | 1,6 | 77,0 | – |

| 2006 | 0,6 | 26,6 | 31,7 | 1,7 | 73,4 | 8,7 |

| 2007 | 0,7 | 24,0 | 16,7 | 2,3 | 76,0 | 33,5 |

| Всего | ||||||

| 2005 | 46,2 | 32,0 | – | 98,2 | 68,0 | – |

| 2006 | 55,5 | 38,3 | 20,1 | 89,6 | 61,7 | -8,8 |

| 2007 | 65,7 | 40,7 | 18,2 | 95,6 | 59,3 | 6,7 |

В исследуемый период максимальную выручку аптечным учреждениям обеспечили продажи высокостоимостных ЛС (353,8 млн грн. за 6,9 млн упаковок, табл. 4). Именно по высокостоимостной нише был зафиксирован наибольший прирост объема реализации ЛС по сравнению с июлем 2006 г.: в денежном выражении их продажи увеличились на 43,6%, а в натуральном — на 30,7%.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в июле 2005–2007 гг. с указанием процента прироста/убыли по сравнению с июлем предыдущего года

| Июль, год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 | 86,7 | 16,9 | – | 68,9 | 71,8 | – |

| 2006 | 85,0 | 14,3 | -2,0 | 64,1 | 67,3 | -7,0 |

| 2007 | 102,4 | 13,0 | 20,5 | 65,2 | 64,5 | 1,8 |

| Среднестоимостная | ||||||

| 2005 | 224,8 | 43,9 | – | 22,9 | 23,8 | – |

| 2006 | 261,8 | 44,1 | 16,5 | 25,9 | 27,2 | 13,1 |

| 2007 | 328,7 | 41,9 | 25,6 | 29,1 | 28,7 | 12,4 |

| Высокостоимостная | ||||||

| 2005 | 200,6 | 39,2 | – | 4,2 | 4,3 | – |

| 2006 | 246,4 | 41,5 | 22,8 | 5,3 | 5,5 | 26,6 |

| 2007 | 353,8 | 45,1 | 43,6 | 6,9 | 6,8 | 30,7 |

| Всего | ||||||

| 2005 | 512,2 | – | – | 95,9 | – | – |

| 2006 | 593,2 | – | 15,8 | 95,2 | – | -0,8 |

| 2007 | 785,0 | – | 32,3 | 101,2 | – | 6,3 |

Объем продаж среднестоимостных препаратов увеличился на 25,6% в денежном выражении и на 12,4% натуральном, составив 328,7 млн грн. за 29,1 млн упаковок. Выручка аптечных учреждений от продаж низкостоимостных ЛС в июле 2007 г. была наименьшей — 102,4 млн грн за 65,2 млн упаковок, увеличившись по сравнению с июлем 2006 г. на 20,5 и 1,8% в денежном и натуральном выражении. Доля этой ниши в общем объеме аптечных продаж по обоим показателям уменьшилась.

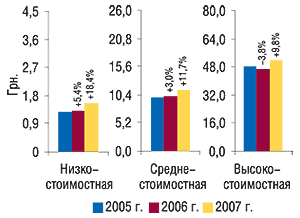

Максимально повысилась средневзвешенная стоимость низкостоимостных ЛС — на 18,4%, в результате составив 1,6 грн. за упаковку (рис. 5). Показатель прироста средневзвешенной стоимости для среднестоимостных препаратов достиг отметки 11,7% (11,3 грн. за упаковку). А средневзвешенная стоимость 1 упаковки ЛС высокостоимостной ниши увеличилась на 9,8% — с 46,8 грн. в июле 2006 г. до 51,5 грн. в исследуемый период.

|

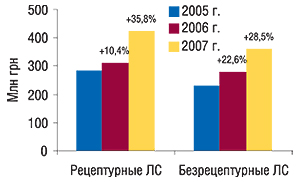

В июле 2007 г. выручка аптечных учреждений от реализации рецептурных препаратов составила 424,7 млн грн. за 31,8 млн упаковок, увеличившись относительно аналогичного периода 2006 г. на 35,8% в денежном и на 7,5% натуральном выражении (рис. 6). В исследуемый период доля рецептурных препаратов составила 54,1% общего объема аптечных продаж ЛС в денежном выражении. Объем реализации безрецептурных препаратов увеличился на 28,5% в денежном и на 5,7% в натуральном выражении и составил 360,3 млн грн. за 69,4 млн упаковок. Следует отметить также, что средневзвешенная стоимость 1 упаковки рецептурных препаратов повысилась на 26,3% по сравнению с июлем 2006 г. и достигла отметки 13,4 грн. По безрецептурным препаратам этот показатель повысился на 21,5%, а средневзвешенная стоимость 1 упаковки таковых составила 5,2 грн.

|

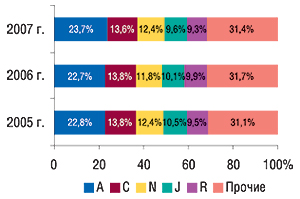

Некоторые изменения коснулись и фармакотерапевтической структуры розничного фармрынка. В разрезе групп АТС-классификации первого уровня в июле 2007 г. наибольший объем продаж ЛС отмечен по группе А «Средства, влияющие на пищеварительную систему и метаболизм» — 186,4 млн грн., что на 38,4% больше, чем в аналогичный период 2006 г. (рис. 7). Доля этой группы увеличилась до 23,7% в общем объеме розничного рынка ЛС. При этом максимальное увеличение объемов продаж в разрезе 5 крупнейших по этому показателю групп АТС-классификации отмечено по препаратам группы N «Средства, действующие на нервную систему» — на 39,1%, доля которой в общем объеме реализации ЛС также увеличилась по сравнению с июлем 2006 г. В целом удельный вес топ-5 групп АТС-классификации увеличился с 68,3% общего объема продаж ЛС в денежном выражении в июле 2006 г. до 68,6% в исследуемый период.

|

В июле 2007 г. максимальный объем продаж ЛС в денежном выражении отмечен по группе М01А АТС-классификации третьего уровня (табл. 5). А наибольший прирост объемов аптечных продаж в денежном выражении в разрезе 10 крупнейших по объемам продаж групп препаратов был зафиксирован по группе А05В — на 51,4%. Еще в 5 группах АТС-классификации третьего уровня был больший прирост объемов реализации, чем в целом по рынку. В июле 2007 г. доля топ-10 групп АТС-классификации третьего уровня увеличилась на 0,8% по сравнению с аналогичным периодом 2006 г. и составила 27,8% общего объема продаж ЛС в денежном выражении.

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в июле 2005–2007 гг. с указанием процента прироста/убыли по сравнению с июлем предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 23,5 | 28,0 | 18,9 | 39,7 | 41,9 |

| 2 | N02B | Прочие анальгетики и антипиретики | 18,4 | 20,8 | 13,2 | 26,9 | 29,3 |

| 3 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 12,3 | 13,9 | 12,9 | 21,1 | 51,4 |

| 4 | А16А | Прочие средства,влияющие на пищеварительную систему и метаболические процессы | 14,3 | 15,4 | 7,4 | 21,1 | 37,0 |

| 5 | C01E | Прочие кардиологические препараты | 14,2 | 16,2 | 14,2 | 20,4 | 25,9 |

| 6 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства | 12,3 | 13,6 | 10,8 | 19,2 | 41,1 |

| 7 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 11,9 | 14,8 | 24,5 | 18,8 | 26,8 |

| 8 | N05C | Снотворные и седативные препараты | 11,9 | 13,4 | 12,2 | 18,6 | 39,0 |

| 9 | J01D | Прочие бета-лактамные антибиотики | 12,3 | 12,8 | 4,0 | 16,5 | 29,3 |

| 10 | M02A | Средства, применяемые местно при суставной и мышечной боли | 9,6 | 11,5 | 18,7 | 15,9 | 38,7 |

| Прочие | 371,4 | 432,8 | 16,6 | 566,8 | 31,0 | ||

| Всего | 512,2 | 593,2 | 15,8 | 785,0 | 32,3 | ||

1-ю позицию в рейтинге брэндов ЛС по объемам аптечных продаж в денежном выражении в июле 2007 г. сохранил за собой ЭССЕНЦИАЛЕ (табл. 6). Второй год подряд 2-ю и 3-ю позиции этого топ-листа занимают АКТОВЕГИН и ЦЕФТРИАКСОН. Следует отметить появление в июльском рейтинге на выгодных позициях 4 брэндов ЛС, не вошедших в состав топ-20 в аналогичный период 2006 г. (УГОЛЬ АКТИВИРОВАННЫЙ, ЭНТЕРОСГЕЛЬ, ГЕПАБЕНЕ, ЦЕРЕБРОЛИЗИН). В целом в июле 2007 г. объем продаж брэндов ЛС, представленных в топ-20, увеличился на 38,9% по сравнению с июлем 2006 г., а их доля в общем объеме реализации ЛС увеличилась на 0,6% и составила 12,2%.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в июле 2007 г. с указанием позиции в рейтинге за июль 2006 г.

| Брэнд-нейм | № п/п | |

| 2007 г. | 2006 г. | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| АКТОВЕГИН | 2 | 2 |

| ЦЕФТРИАКСОН | 3 | 3 |

| МЕЗИМ | 4 | 7 |

| НО-ШПА | 5 | 4 |

| МИЛДРОНАТ | 6 | 9 |

| ПРЕДУКТАЛ | 7 | 6 |

| УГОЛЬ АКТИВИРОВАННЫЙ | 8 | 33 |

| КЕТАНОВ | 9 | 8 |

| ЛИНЕКС | 10 | 15 |

| НАТРИЯ ХЛОРИД | 11 | 10 |

| ЭНАП | 12 | 11 |

| КСЕНИКАЛ | 13 | 5 |

| ЭНТЕРОСГЕЛЬ | 14 | 31 |

| ГЕПАБЕНЕ | 15 | 37 |

| ВИАГРА | 16 | 12 |

| ДИКЛОБЕРЛ | 17 | 16 |

| ДЕТРАЛЕКС | 18 | 20 |

| ЦЕРЕБРОЛИЗИН | 19 | 24 |

| ЛИОТОН | 20 | 19 |

1-е место в рейтинге маркетирующих организаций по объему аптечных продаж в июле 2007 г. традиционно заняла компания «Berlin-Chemie/Menarini Group» (табл. 7). В целом первая четверка компаний — лидеров розничного фармрынка сохранила свои позиции относительно июльского рейтинга 2006 г. Выгодные позиции в нем закреплены за крупнейшими

украинскими операторами фармрынка — «Фармацевтической фирмой «Дарница» и корпорацией «Артериум». Доля топ-20 маркетирующих организаций по объемам продаж в денежном выражении в июле 2007 г. практически не изменилась по сравнению с аналогичным периодом 2006 г. и составила 47,6% общего объема аптечных продаж ЛС.

Таблица 7

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в июле 2007 г. с указанием позиции в рейтинге за июль 2005–2006 гг.

| Маркетирующая организация | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 2 | 1 |

| Дарница (Украина) | 3 | 3 | 3 |

| Артериум Корпорация (Украина) | 4 | 4 | 4 |

| Sandoz (Швейцария) | 5 | 6 | 10 |

| Фармак (Украина) | 6 | 7 | 9 |

| GlaxoSmithKline (Великобритания) | 7 | 10 | 11 |

| Борщаговский ХФЗ (Украина) | 8 | 8 | 5 |

| KRKA (Словения) | 9 | 5 | 7 |

| Servier (Франция) | 10 | 12 | 15 |

| Gedeon Richter (Венгрия) | 11 | 11 | 8 |

| Здоровье (Украина) | 12 | 9 | 6 |

| Heel (Германия) | 13 | 14 | 12 |

| Nycomed (Норвегия) | 14 | 18 | 16 |

| Actavis Group (Исландия) | 15 | 13 | 13 |

| ratiopharm (Германия) | 16 | 16 | 22 |

| Solvay Pharmaceuticals (Нидерланды) | 17 | 21 | 24 |

| Pfizer Inc. (США) | 18 | 15 | 14 |

| Bayer Schering Pharma (Германия) | 19 | 19 | 20 |

| Ranbaxy (Индия) | 20 | 17 | 17 |

Хотелось бы также сказать несколько слов о быстро развивающихся сопутствующих категориях товаров «аптечной корзины», а именно косметике и БАД. Напрашивается вопрос: что стоит за высокими приростами объема продаж таких категорий товаров? Каждый из этих сегментов, в отличие от рынка ЛС, менее структурирован. При этом объемы продаж лидеров в сегментах БАД и косметики можно сопосталять с продажами брэндов ЛС, которые в рейтинге по этому показателю занимают позиции 7-го десятка.

Так, в сегменте косметики в июле 2007 г. наибольшую выручку аптечным учреждениям принесли продажи бальзама СПАСАТЕЛЬ-ФОРТЕ (табл. 8). В целом объем реализации топ-10 торговых наименований косметики увеличился в два раза по сравнению с июлем 2006 г., а ее доля увеличилась с 14,3% в июле 2006 г. до 16,6% в исследуемый период.

Таблица 8

Топ-лист торговых наименований косметики по объему аптечных продаж в денежном выражении в июле 2007 г. с указанием позиции в рейтинге за июль 2006 г.

| Торговое наименование | № п/п | |

| 2007 г. | 2006 г. | |

| СПАСАТЕЛЬ-ФОРТЕ, бальзам 30 г | 1 | 2 |

| ЛАКАЛУТ АКТИВ, зубная паста, туба 50 мл | 2 | 1 |

| СРЕДСТВО ДЛЯ ВОЛОС «PLACEN FORMULA HP № 1», амп., № 12 | 3 | 3 |

| КОРЕГА ЭКСТРАСИЛЬНЫЙ ФИКСИРУЮЩИЙ КРЕМ ДЛЯ ЗУБНЫХ ПРОТЕЗОВ, 40 мл | 4 | — |

| ЛИПО. МЕТРИК — АНТИЦЕЛЛЮЛИТНОЕ СРЕДСТВО ДЛЯ УДАЛЕНИЯ ЖИРОВЫХ ОТЛОЖЕНИЙ | 5 | — |

| ЛОСЬОН ДЛЯ УХОДА ЗА ВОЛОСАМИ «АЛЛОТОН», 100 мл | 6 | 60 |

| ЛАКАЛУТ-ВАЙТ, зубная паста, туба 50 мл | 7 | 5 |

| СРЕДСТВО ДЛЯ ВОЛОС «PLACEN FORMULA HP BOTANICA № 4», № 12 | 8 | 19 |

| СРЕДСТВА ПО УХОДУ ЗА НОГТЯМИ «FRENCHI-УМНАЯ ЭМАЛЬ», укрепитель ногтей фл. 15 мл, с протеинами | 9 | 14 |

| ЛАКАЛУТ СЕНСИТИВ, зубная паста, туба 50 мл, № 1 | 10 | 4 |

В сегменте БАД ситуация сложилась таким образом: в исследуемый период наибольший объем продаж в денежном выражении среди торговых наименований БАД отмечен по КАПСУЛАМ ДЛЯ ПОХУДЕНИЯ «ЛИ ДА» (табл. 9). Объем реализации топ-10 торговых наименований БАД увеличился на 270,7% по сравнению с июлем 2006 г. и составил 9,4 млн грн. В представленном топ-листе отмечено появление 3 новичков, не заявленых на рынке БАД годом ранее, причем один из них стал лидером июльского рейтинга. В целом доля топ-10 торговых наименований БАД в июле 2007 г. составила 33,4% общего объема продаж БАД в денежном выражении. Таким образом, можно констатировать, что динамичное развитие рынка косметики и БАД в значительной степени обусловлено обновлением этих сегментов. Причем, как видно, при правильной маркетинговой поддержке здесь можно в сжатые сроки добиться успеха, спровоцировав бурное развитие всего сегмента.

Таблица 9

Топ-лист торговых наименований БАД по объему аптечных продаж в денежном выражении в июле 2007 г. с указанием позиции в рейтинге за июль 2006 г.

| Торговое наименование | № п/п | |

| 2007 г. | 2006 г. | |

| КАПСУЛЫ ДЛЯ ПОХУДЕНИЯ «ЛИ ДА», капс. 350 мг блистер, № 30 | 1 | — |

| ОКЮВАЙТ ЛЮТЕИН, табл., № 60 | 2 | 2 |

| ВОДА МИНЕРАЛЬНАЯ «БОРЖОМИ», вода, бутылка 0,5 л, № 1 | 3 | 1 |

| КАПСУЛЫ ДЛЯ ПОХУДЕНИЯ «ЖУЙДЕМЕН», капс. 0,5 г, № 60 | 4 | — |

| ИДЕАЛ, пилюли 0,5 г, № 60 | 5 | 3 |

| ВОДА «МАЛЯТКО», 5 л | 6 | — |

| ЛЮТЕИН-КОМПЛЕКС, табл. 0,5 г, для глаз, № 30 | 7 | 5 |

| ЦИГАПАН, капс. 0,4 г, № 60 | 8 | 6 |

| ВОДА МИНЕРАЛЬНАЯ «ПОЛЯНА КВАСОВА», вода бутылка 1,5 л | 9 | 10 |

| ЧЕРНИКА-ФОРТЕ, табл. 0,25 г, с витаминами и цинком, № 100 | 10 | 7 |

В июле 2007 г. розничный фармацевтический рынок продемонстрировал нехарактерное для летнего сезона развитие событий. В этот период были зафиксированы достаточно высокие темпы прироста его объемов и впервые с июля 2006 г. — увеличение объема продаж ЛС в натуральном выражении. Это вполне закономерно, учитывая активность, которую проявляют оптовые операторы рынка и фармпроизводиетли с начала текущего года. Предпосылкой к этому также могло стать максимальное в исследуемый период с начала года увеличение реальной зароботной платы населения Украины — на 103,7% по сравнению с декабрем 2006 г. (). Также есть все основания предполагать, что во II полугодии 2007 г. темпы прироста объемов розничного фармрынка будут выше, чем год назад или в I полугодии 2007 г. Ведь в дальнейшем мы будем примерять рынок к замедлившимся во второй половине прошлого года темпам увеличения его объемов. Позволим себе предположить, что во главе этого угла также уверенно останутся высокостоимостные препараты, которые со II кв. текущего года не просто движут рынком, но и обеспечивают наибольшие объемы аптечных продаж. n

Оксана Сергиенко

Напомним, что при проведении исследования использовались данные об объемах

аптечных продаж в ценах конечного потребителя.

Подробнее о методологии отображения сведений о розничном фармрынке Украины

читайте в «Еженедельнике АПТЕКА» № 13 (584) от 2 апреля 2007 г.

По всем вопросам относительно cистемы исследования рынка «Фармстандарт»

обращаться по тел.: (044) 585-97-10 или e-mail:

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим