|

В последний летний месяц 2007 г. общий объем розничного фармрынка составил 974,5 млн грн. в денежном выражении и 165,1 млн упаковок в натуральном (табл. 1). А это больше, чем в аналогичный период предыдущего года на 38,1 и 14,5% соответственно.

По сравнению с прошлым годом прирост объемов розничного фармрынка в денежном выражении увеличился в 2 раза

В августе 2007 г. наиболее активное развитие традиционно продемонстрировали сопутствующие категории товаров «аптечной корзины» — косметика и биологически активные добавки (БАД). Причем за первые 8 мес текущего года в августе было отмечено наибольшее увеличение объема реализации БАД — на 100,6% (!) в денежном выражении. Прирост объема продаж косметики по этому показателю был не менее внушительным — 98,4%. В натуральном выражении наибольшее увеличение объема продаж также отмечено по этим категориям товаров. В результате суммарная доля БАД и косметики увеличилась в общем объеме розничного фармрынка до 8% в денежном и 4,4% в натуральном выражении.

Значительные темпы прироста объемов продаж из аптек в исследуемый период по сравнению с августом 2006 г. были зафиксированы по изделиям медицинского назначения (ИМН) в денежном и натуральном выражении. Их доля в общем объеме розничного фармрынка также увеличилась.

Таким образом, показатели прироста объема продаж всех категорий товаров «аптечной корзины», за исключением ЛС, были выше, чем в целом по рынку. ЛС, в свою очередь, продемонстрировали наименьший прирост объемов продаж. Их доля в общем объеме розничного фармрынка уменьшилась. Несмотря на это, выручка аптечных учреждений от реализации ЛС в августе 2007 г. составила 808,4 млн грн. за 104,0 млн упаковок. А это на треть больше, чем в августе 2006 г., в денежном выражении и на 8,6% в натуральном.

Таблица 1

Объем аптечных продаж по категориям товаров в августе 2005–2007 гг. с указанием процента прироста/убыли по сравнению c аналогичным периодом предыдущего года

| Август, год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 | 510,8 | 86,5 | – | 101,5 | 68,4 | – |

| 2006 | 604,3 | 85,7 | 18,3 | 95,8 | 66,4 | -5,7 |

| 2007 | 808,4 | 83,0 | 33,8 | 104,0 | 63,0 | 8,6 |

| ИМН | ||||||

| 2005 | 52,7 | 8,9 | – | 43,0 | 28,9 | – |

| 2006 | 62,1 | 8,8 | 17,9 | 43,5 | 30,2 | 1,3 |

| 2007 | 88,3 | 9,0 | 42,2 | 53,9 | 32,6 | 23,7 |

| Косметика | ||||||

| 2005 | 16,0 | 2,7 | – | 2,0 | 1,4 | – |

| 2006 | 25,0 | 3,5 | 56,6 | 2,8 | 2,0 | 39,8 |

| 2007 | 49,6 | 5,1 | 98,4 | 4,2 | 2,6 | 49,1 |

| БАД | ||||||

| 2005 | 10,8 | 1,9 | – | 2,0 | 1,3 | – |

| 2006 | 14,0 | 2,0 | 29,4 | 2,1 | 1,4 | 5,3 |

| 2007 | 28,1 | 2,9 | 100,6 | 3,0 | 1,8 | 46,6 |

| Всего | ||||||

| 2005 | 590,2 | – | – | 148,5 | – | – |

| 2006 | 705,4 | – | 19,5 | 144,2 | – | -2,9 |

| 2007 | 974,5 | – | 38,1 | 165,1 | – | 14,5 |

Превалирование показателей прироста объемов продаж всех категорий товаров «аптечной корзины» в денежном выражении над таковыми в натуральном указывает на повышение средневзвешенной стоимости 1 их упаковки. Эти изменения в очередной раз подтверждают намерения покупателей приобретать более дорогостоящую продукцию в аптечных учреждениях, полки которых изобилуют широким ассортиментом товаров в красивых упаковках, стройными рядами ждущих своего покупателя.

Так, в исследуемый период аптеками было реализовано 23,5 тыс. торговых наименований различных видов продукции (ЛС, ИМН, косметики и БАД). Причем по сравнению с августом 2006 г. ассортимент аптек по этим категориям расширился на 13,8%.

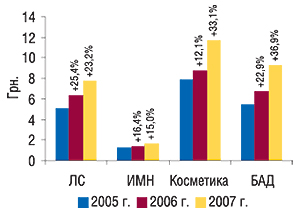

Средневзвешенная стоимость БАД и косметики по сравнению с августом прошлого года увеличилась более чем на 30% и составила 9,3 и 11,7 грн. соответственно (рис. 1). По категории ИМН и ЛС средневзвешенная стоимость повысилась до 1,6 и 7,8 грн. за упаковку соответственно.

|

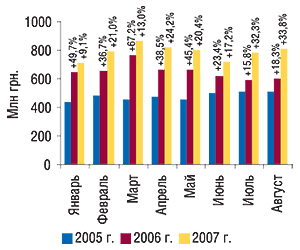

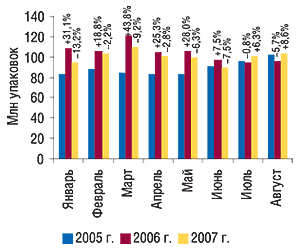

Наиболее важным событием розничного фармрынка в июле 2007 г. стало возобновление увеличения продаж ЛС в упаковках после годового штиля. Следует отметить, что в августе 2007 г. показатели прироста объемов продаж ЛС в денежном и натуральном выражении были наибольшими с начала текущего года (рис. 2, 3). Скользящая годовая сумма (СГС) объемов реализации ЛС в натуральном выражении за последние 12 мес — с сентября 2006 г. по август 2007 г. — также увеличилась на 0,7% по сравнению с предыдущими месяцами и составила 1,2 млрд упаковок.

|

|

На розничном фармрынке после годового затишья 2-й месяц подряд продолжают увеличиваться объемы продаж упаковок ЛС

Увеличение объемов фармрынка в натуральном выражении началось в марте текущего года, и только второй месяц увеличивается объем продаж наиболее значимой категории товаров «аптечной корзины» — ЛС — по этому же показателю. Если еще по итогам I полугодия 2007 г. убыль объема продаж товаров «аптечной корзины» в натуральном выражении была обусловлена уменьшением объемов реализации исключительно ЛС и ИМН отечественного производства, то уже в августе ситуация кардинально изменилась. По темпам прироста в этих сегментах украинские производители сократили разрыв с зарубежными (табл. 2, 3). К тому же в целом объем продаж украинской продукции из аптек в натуральном выражении увеличился.

Неудивительно, что розничный фармрынок в разрезе товаров зарубежного и отечественного производства развивается неравномерно. Львиную долю на фармрынке по объемам продаж в натуральном выражении в сегментах ЛС, косметики и БАД имеют отечественные производители. При этом удельный вес зарубежных фармпроизводителей в общем объеме продаж товаров «аптечной корзины» в денежном и натуральном выражении увеличился по сравнению с августом 2006 г. в натуральном выражении во всех категориях, за исключением БАД.

Ценовая структура рынка заслуживает отдельного внимания, особенно когда ее изменения формируются под активным воздействием операторов, концентрирующих свои усилия на более дорогих препаратах. В августе 2007 г. именно высокостоимостные препараты (стоимость более 26,0 грн.) остались лидерами рынка в общем объеме реализации ЛС в денежном выражении (табл. 4). Напомним, что препараты этой ценовой ниши, начиная с апреля текущего года, вышли на 1-е место по объемам реализации в денежном выражении. В августе 2007 г. для высокостоимостных препаратов были зафиксированы наибольшие темпы прироста объемов розничной реализации ЛС в денежном и натуральном выражении — 41,6 и 30,4% соответственно, что значительно превышает таковые в целом по рынку. Объем реализации низкостоимостных препаратов (стоимость менее 4,5 грн.) увеличился в денежном и натуральном выражении на 21,1 и 2,9% соответственно, а среднестоимостных — на 30,5 и 18,1%.

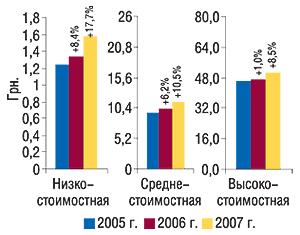

Значительное повышение спроса на дорогостоящие препараты привело к перераспределению долей ценовых ниш в общем объеме аптечных продаж. Так, по итогам исследуемого периода было отмечено уменьшение доли низко- и среднестоимостных препаратов в общем объеме аптечных продаж в денежном выражении.

Реалии фармацевтического рынка таковы, что продажи ЛС низкостоимостной ценовой ниши в денежном выражении увеличиваются в большей степени из-за повышения стоимости таких препаратов. При этом объемы их реализации в упаковках остаются практически на том же уровне, что и год назад. В это же время продажи средне- и высокостоимостных препаратов в денежном выражении растут во многом благодаря увеличению количества продаваемых упаковок. В августе 2007 г. средневзвешенная стоимость 1 упаковки максимально повысилась по низкостоимостным препаратам (на 17,7%) до 1,6 грн. (рис. 4). При этом средневзвешенная стоимость ЛС средне-и высокостоимостной ценовых ниш в августе 2007 г. повысилась на 10,5 и 8,5%, составив соответственно 11,4 и 50,7 грн. за упаковку. Отметим, что с мая текущего года средневзвешенная стоимость высокостоимостных ЛС не опускалась ниже отметки 50 грн.

|

Учитывая, что драйверами высокостоимостной ценовой ниши являются рецептурные препараты, важно рассмотреть ситуацию на фармрынке в разрезе препаратов различных категорий отпуска. В последний летний месяц 2007 г. выручка аптечных учреждений от реализации рецептурных ЛС составила 423,8 млн грн. за 31,6 млн упаковок, что больше, чем в аналогичный период 2006 г. на 34,5% в денежном и на 8,9% в натуральном выражении. Доля таких препаратов несколько увеличилась в денежном выражении по сравнению с августом 2006 г. и составила 52,4% общего объема реализации ЛС, а в натуральном не изменилась — 30,4%. При этом удельный вес рецептурных препаратов в высокостоимостной ценовой нише составил по денежному показателю 68,6%, увеличившись по сравнению с августом 2006 г. на 1,1%.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в августе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Август, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 358,3 | 70,2 | – | 152,4 | 29,8 | – |

| 2006 | 443,8 | 73,4 | 23,9 | 160,5 | 26,6 | 5,3 |

| 2007 | 599,3 | 74,1 | 35,0 | 209,2 | 25,9 | 30,3 |

| ИМН | ||||||

| 2005 | 33,8 | 64,3 | – | 18,8 | 35,7 | – |

| 2006 | 43,5 | 70,0 | 28,5 | 18,6 | 30,0 | -1,1 |

| 2007 | 64,0 | 72,5 | 47,3 | 24,3 | 27,5 | 30,2 |

| Косметика | ||||||

| 2005 | 10,3 | 64,7 | – | 5,6 | 35,3 | – |

| 2006 | 17,3 | 69,1 | 67,3 | 7,7 | 30,9 | 37,2 |

| 2007 | 36,5 | 73,7 | 111,5 | 13,1 | 26,3 | 69,2 |

| БАД | ||||||

| 2005 | 5,3 | 49,0 | – | 5,5 | 51,0 | – |

| 2006 | 7,2 | 51,5 | 36,0 | 6,8 | 48,5 | 23,0 |

| 2007 | 17,1 | 60,8 | 137,0 | 11,0 | 39,2 | 62,0 |

| Всего | ||||||

| 2005 | 407,8 | 69,1 | – | 182,4 | 30,9 | – |

| 2006 | 511,8 | 72,6 | 25,5 | 193,6 | 27,4 | 6,1 |

| 2007 | 717,0 | 73,6 | 40,1 | 257,5 | 26,4 | 33,0 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в августе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Август, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 26,6 | 26,2 | – | 74,9 | 73,8 | – |

| 2006 | 28,9 | 30,2 | 8,7 | 66,8 | 69,8 | -10,8 |

| 2007 | 33,7 | 32,4 | 16,5 | 70,3 | 67,6 | 5,1 |

| ИМН | ||||||

| 2005 | 20,0 | 46,6 | – | 22,9 | 53,4 | – |

| 2006 | 24,2 | 55,6 | 20,9 | 19,3 | 44,4 | -15,7 |

| 2007 | 31,8 | 59,0 | 31,3 | 22,1 | 41,0 | 14,2 |

| Косметика | ||||||

| 2005 | 0,8 | 38,5 | – | 1,2 | 61,5 | – |

| 2006 | 1,3 | 44,9 | 63,2 | 1,6 | 55,1 | 25,1 |

| 2007 | 2,0 | 46,8 | 55,2 | 2,3 | 53,2 | 44,1 |

| БАД | ||||||

| 2005 | 0,5 | 25,8 | – | 1,5 | 74,2 | – |

| 2006 | 0,6 | 27,3 | 11,3 | 1,5 | 72,7 | 3,2 |

| 2007 | 0,7 | 23,6 | 27,1 | 2,3 | 76,4 | 53,9 |

| Всего | ||||||

| 2005 | 47,9 | 32,3 | – | 100,6 | 67,7 | – |

| 2006 | 55,0 | 38,1 | 14,7 | 89,3 | 61,9 | -11,3 |

| 2007 | 68,2 | 41,3 | 24,0 | 96,9 | 58,7 | 8,6 |

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в августе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Август, год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 | 91,0 | 17,9 | – | 73,7 | 72,6 | – |

| 2006 | 86,3 | 14,3 | -5,1 | 64,5 | 67,4 | -12,4 |

| 2007 | 104,6 | 12,9 | 21,1 | 66,4 | 63,8 | 2,9 |

| Среднестоимостная | ||||||

| 2005 | 230,1 | 45,0 | – | 23,8 | 23,4 | – |

| 2006 | 266,1 | 44,0 | 15,7 | 25,9 | 27,0 | 8,9 |

| 2007 | 347,4 | 43,0 | 30,5 | 30,6 | 29,4 | 18,1 |

| Высокостоимостная | ||||||

| 2005 | 189,7 | 37,1 | – | 4,1 | 4,0 | – |

| 2006 | 251,8 | 41,7 | 32,7 | 5,4 | 5,6 | 31,4 |

| 2007 | 356,5 | 44,1 | 41,6 | 7,0 | 6,8 | 30,4 |

| Всего | ||||||

| 2005 | 510,8 | – | – | 101,5 | – | – |

| 2006 | 604,3 | – | 18,3 | 95,8 | – | -5,7 |

| 2007 | 808,4 | – | 33,8 | 104,0 | – | 8,6 |

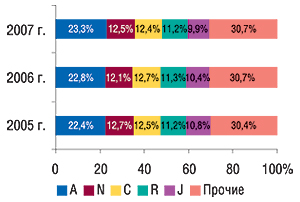

В фармакотерапевтической структуре розничного фармрынка по сравнению с августом 2006 г. значительных изменений не произошло. В августе 2007 г. в разрезе групп АТС-классификации первого уровня по объемам аптечных продаж ЛС в денежном выражении традиционным лидером осталась группа А (рис. 5). Ее удельный вес увеличился по сравнению с августом 2006 г. на 0,5% и составил 23,3% общего объема реализации ЛС.

|

Наибольшее увеличение объема продаж ЛС в разрезе топ-5 групп АТС-классификации отмечено по группе N — 37,9%. Доля этой группы препаратов также увеличилась — с 12,1% в августе 2006 г. до 12,5% в исследуемый период. Удельный вес групп C, R, J, которые дополняют топ-5 групп АТС-классификации первого уровня — лидеров по объемам реализации, сократился по сравнению с августом 2006 г. При этом доля групп, объединенных в категорию «Прочие», не изменилась по сравнению с августом 2006 г. Даже несмотря на то что по группам V, P и M, которые отнесены в эту категорию, зафиксирован максимальный прирост объемов продаж ЛС в денежном выражении среди групп АТС первого уровня, значительно превысивший таковой в целом по рынку.

В исследуемый период в разрезе групп АТС-классификации третьего уровня наибольший объем реализации в денежном выражении отмечен по группе М01А (41,3 млн грн., табл. 5). Кроме того, прирост объема реализации ЛС этой группы был значительным. А наибольший прирост объемов аптечных продаж в разрезе топ-10 крупнейших групп АТС-классификации третьего уровня зафиксирован по группе А05В — 50,9%. В целом доля этих топ-10 групп в общем объеме продаж ЛС в денежном выражении увеличилась с 27,4% в августе 2006 г. до 28,1% в исследуемый период.

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в августе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с августом предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 22,6 | 28,4 | 25,4 | 41,3 | 45,6 |

| 2 | N02B | Прочие анальгетики и антипиретики | 23,3 | 24,4 | 4,8 | 32,5 | 32,9 |

| 3 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 12,1 | 14,0 | 16,1 | 21,1 | 50,9 |

| 4 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 12,5 | 14,9 | 18,6 | 20,2 | 36,0 |

| 5 | C01E | Прочие кардиологические препараты | 12,8 | 15,7 | 22,9 | 19,8 | 25,6 |

| 6 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 11,7 | 14,5 | 23,9 | 19,0 | 30,9 |

| 7 | N05C | Снотворные и седативные препараты | 12,0 | 13,2 | 9,6 | 18,9 | 43,4 |

| 8 | R02A | Препараты, применяемые при заболеваниях горла | 10,3 | 13,3 | 29,2 | 18,6 | 39,3 |

| 9 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 11,3 | 13,7 | 21,2 | 18,1 | 32,2 |

| 10 | J01D | Прочие бета-лактамные антибиотики | 12,9 | 13,7 | 6,2 | 17,4 | 26,7 |

| Прочие | 369,3 | 438,5 | 18,8 | 581,5 | 32,6 | ||

| Всего | 510,8 | 604,3 | 18,3 | 808,4 | 33,8 | ||

Лидером по объемам реализации ЛС в денежном выражении в августе 2007 г. традиционно стал ЭССЕНЦИАЛЕ (табл. 6). 2-е и 3-е места в рейтинге привычно заняли АКТОВЕГИН и ЦЕФТРИАКСОН. На 4-ю позицию с 10-й поднялся ЛИНЕКС. В целом доля топ-30 брэндов ЛС составила более 15% общего объема реализации этой категории товаров «аптечной корзины», несколько увеличившись по сравнению с августом 2006 г.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в августе 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нейм | № п/п | |

| 2007 г. | 2006 г. | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| АКТОВЕГИН | 2 | 3 |

| ЦЕФТРИАКСОН | 3 | 2 |

| ЛИНЕКС | 4 | 10 |

| МЕЗИМ | 5 | 5 |

| НО-ШПА | 6 | 4 |

| ПРЕДУКТАЛ | 7 | 6 |

| КЕТАНОВ | 8 | 8 |

| МИЛДРОНАТ | 9 | 9 |

| НАТРИЯ ХЛОРИД | 10 | 11 |

| УГОЛЬ АКТИВИРОВАННЫЙ | 11 | 21 |

| КСЕНИКАЛ | 12 | 7 |

| ЭНАП | 13 | 14 |

| ЭНТЕРОСГЕЛЬ | 14 | 23 |

| ГЕПАБЕНЕ | 15 | 33 |

| ВИАГРА | 16 | 12 |

| ДИКЛОБЕРЛ | 17 | 16 |

| ВИТРУМ | 18 | 24 |

| ЛАЗОЛВАН | 19 | 27 |

| ЦИТРАМОН | 20 | 22 |

| ТРАУМЕЛЬ С | 21 | 31 |

| НИМЕСИЛ | 22 | 37 |

| ФЕСТАЛ | 23 | 17 |

| ДЕТРАЛЕКС | 24 | 26 |

| ЛИОТОН | 25 | 19 |

| ПРОСТАМОЛ УНО | 26 | 28 |

| АУГМЕНТИН | 27 | 43 |

| ДОЛАРЕН | 28 | 48 |

| ФЕЗАМ | 29 | 13 |

| АСКОРБИНОВАЯ КИСЛОТА | 30 | 30 |

Августовский рейтинг маркетирующих организаций — лидеров по объемам аптечных продаж ЛС в денежном выражении традиционно возглавила компания «Berlin-Chemie/Menarini Group» (табл. 7). Заслуживает внимания тот факт, что состав первой четверки представленного рейтинга сохраняет стабильность по сравнению с предыдущими двумя годами: здесь представлены два зарубежных и два крупнейших отечественных фармпроизводителя. Следует также отметить прорыв украинской компании, занявшей 6-ю позицию в представленном топ-листе, — «Фармак», которая в августе 2006 г. занимала 9-е место.

В целом удельный вес топ-30 маркетирующих организаций в исследуемый период незначительно уменьшился по сравнению с августом 2006 г. и составил немногим более 57% общего объема розничного рынка ЛС в денежном выражении.

Таблица 7

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в августе 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 3 |

| sanofi-aventis (Франция) | 2 | 2 | 1 |

| Дарница (Украина) | 3 | 3 | 2 |

| Артериум Корпорация (Украина) | 4 | 4 | 4 |

| Sandoz (Швейцария) | 5 | 5 | 9 |

| Фармак (Украина) | 6 | 9 | 7 |

| GlaxoSmithKline (Великобритания) | 7 | 8 | 11 |

| KRKA (Словения) | 8 | 7 | 8 |

| Борщаговский ХФЗ (Украина) | 9 | 6 | 5 |

| Servier (Франция) | 10 | 12 | 17 |

| Gedeon Richter (Венгрия) | 11 | 11 | 10 |

| Здоровье (Украина) | 12 | 10 | 6 |

| Heel (Германия) | 13 | 14 | 12 |

| Nycomed (Норвегия) | 14 | 18 | 20 |

| ratiopharm (Германия) | 15 | 16 | 22 |

| Actavis Group (Исландия) | 16 | 13 | 13 |

| Solvay Pharmaceuticals (Нидерланды) | 17 | 22 | 23 |

| Ranbaxy (Индия) | 18 | 17 | 15 |

| Boehringer Ingelheim (Германия) | 19 | 21 | 18 |

| Bayer Schering Pharma (Германия) | 20 | 20 | 21 |

| Sagmel (США) | 21 | 19 | 16 |

| Pfizer Inc. (США) | 22 | 15 | 14 |

| Стада-Нижфарм (Германия-Россия) | 23 | 23 | 26 |

| Schering-Plough Corp. (США) | 24 | 26 | 25 |

| Zentiva (Чешская Республика) | 25 | 38 | 37 |

| Dr. Reddy’s (Индия) | 26 | 27 | 29 |

| Egis (Венгрия) | 27 | 25 | 24 |

| Genom Biotech (Индия) | 28 | 24 | 19 |

| Bionorica (Германия) | 29 | 39 | 44 |

| Pliva (Хорватия) | 30 | 29 | 27 |

Подводя итоги данного исследования, необходимо отметить плодотворную работу операторов фармрынка в летний сезон. В августе 2007 г. были зафиксированы высокие темпы прироста объемов аптечных продаж по всем категориям продукции. Причем для категории ЛС они стали наибольшими с начала этого года. Более того, вот уже второй месяц подряд объем реализации ЛС в натуральном выражении увеличивается — после долгого затишья пришло время возобновления экстенсивного роста всего отечественного фармрынка. Важно, что этот рост стимулируется уже не за счет дешевых препаратов. Увеличением объемов продаж в натуральном выражении рынок в большей степени обязан средне- и высокостоимостным препаратам. И если говорить о высокостоимостных ЛС, которые сегодня являются лидерами по объемам продаж, то развитие этой ниши стимулируется за счет рецептурных препаратов. Такие изменения, безусловно, все ближе и ближе подводят украинский фармрынок к европейской модели. Тем не менее, очевидно, что нам еще есть над чем работать, что усовершенствовать. У нас имеется огромный латентный спрос. И, судя по всему, операторы фармрынка заинтересованы в его удовлетворении. А значит — гонка продолжается! n

Напомним, что при проведении исследования использовались данные об объемах аптечных продаж в ценах конечного потребителя. Подробнее о методологии отображения сведений о розничном фармрынке Украины читайте в «Еженедельнике АПТЕКА» № 13 (584) от 2 апреля 2007 г.

По всем вопросам относительно cистемы исследования рынка «Фармстандарт»

обращаться по тел.: (044) 585-97-10 или

e-mail:

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим