На фоні пандемії COVID-19 минулий рік видався досить напруженим для економіки в цілому та фармацевтичного ринку як її частини. У період весняного локдауну обсяги продажу суттєво зменшилися, однак незважаючи на це, в цілому за підсумками 2020 р. фармринок продемонстрував позитивні показники розвитку як у грошовому, так і в натуральному вираженні. Пандемія внесла певні корективи у структуру споживання, зокрема суттєво зросли обсяги продажу протимікробних засобів. У даній публікації увазі читачів представлені ключові показники фармацевтичного ринку України (території, підконтрольної українському уряду) у 2020* р. Найближчим часом ми представимо більш детальний аналіз розвитку фармринку у 2020 р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer»/«Фармстандарт» компанії «Proxima Research».

«АПТЕЧНИЙ КОШИК»

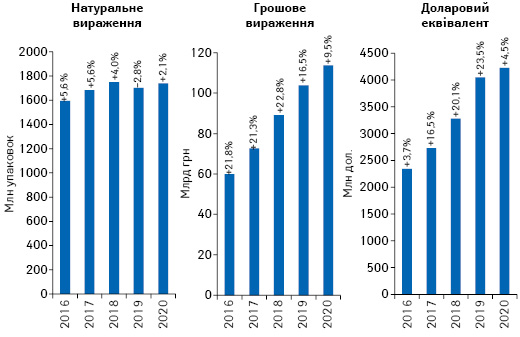

Рис. 1

Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також у доларовому еквіваленті за підсумками 2016–2020* рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

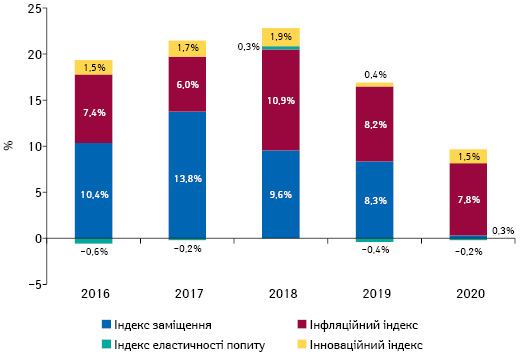

Рис. 2

Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками 2016–2020* рр. порівняно з аналогічним періодом попереднього року

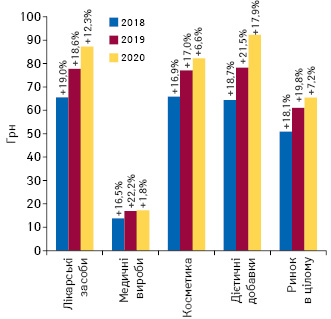

Рис. 3

Динаміка середньозваженої вартості 1 упаковки різних категорій товарів «аптечного кошика» за підсумками 2018–2020 рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

Рис. 4

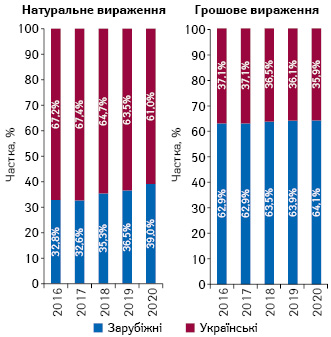

Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками 2020* р. у розрізі категорій товарів

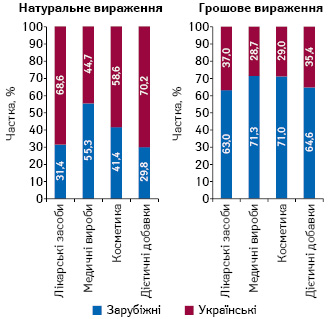

Рис. 5

Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками 2016–2020* рр.

Рис. 6

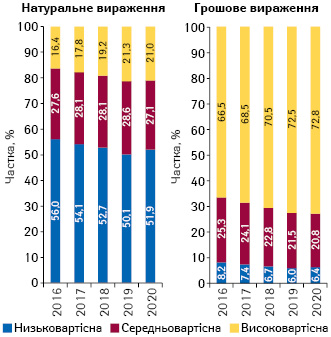

Структура аптечного продажу товарів «аптечного кошика» у розрізі цінових ніш** у грошовому і натуральному вираженні за підсумками 2016–2020* рр.

| Таблиця 1 | Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками 2018–2020* рр. |

| Рік | Лікарські засоби | Медичні вироби | Косметика | Дієтичні добавки | Ринок у цілому | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2018 | 74682,9 | 22,1 | 83,7 | 6778,8 | 23,4 | 7,6 | 3107,8 | 20,7 | 3,5 | 4627,4 | 36,8 | 5,2 | 89196,9 | 22,8 |

| 2019 | 86044,8 | 15,2 | 82,8 | 7847,6 | 15,8 | 7,5 | 3697,2 | 19,0 | 3,6 | 6331,5 | 36,8 | 6,1 | 103921,0 | 16,5 |

| 2020 | 92632,5 | 7,7 | 81,4 | 9325,8 | 18,8 | 8,2 | 3844,8 | 4,0 | 3,4 | 7947,7 | 25,5 | 7,0 | 113750,8 | 9,5 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2018 | 1140,0 | 2,6 | 65,1 | 491,6 | 5,9 | 28,1 | 47,2 | 3,3 | 2,7 | 71,9 | 15,3 | 4,1 | 1750,7 | 4,0 |

| 2019 | 1107,5 | –2,9 | 65,1 | 465,6 | –5,3 | 27,3 | 48,0 | 1,7 | 2,8 | 80,9 | 12,6 | 4,8 | 1702,0 | –2,8 |

| 2020 | 1061,9 | –4,1 | 61,1 | 543,7 | 16,8 | 31,3 | 46,8 | –2,4 | 2,7 | 86,2 | 6,4 | 4,9 | 1738,6 | 2,1 |

| Таблиця 2 | Топ-10 маркетуючих організацій за обсягами аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками 2020* р. із зазначенням їх позиції в рейтингу за 2018–2019 рр. |

| Маркетуюча організація | 2020 | 2019 | 2018 |

|---|---|---|---|

| Фармак (Україна) | 1 | 1 | 1 |

| Корпорація Артеріум (Україна) | 2 | 2 | 2 |

| Дарниця (Україна) | 3 | 4 | 3 |

| Teva (Ізраїль) | 4 | 5 | 5 |

| Sanofi (Франція) | 5 | 3 | 4 |

| Acino (Швейцарія) | 6 | 6 | 7 |

| Berlin-Chemie (Німеччина) | 7 | 7 | 6 |

| Київський вітамінний завод (Україна) | 8 | 10 | 10 |

| KRKA (Словенія) | 9 | 8 | 11 |

| Юрія-Фарм (Україна) | 10 | 9 | 8 |

ЛІКАРСЬКІ ЗАСОБИ

Рис. 7

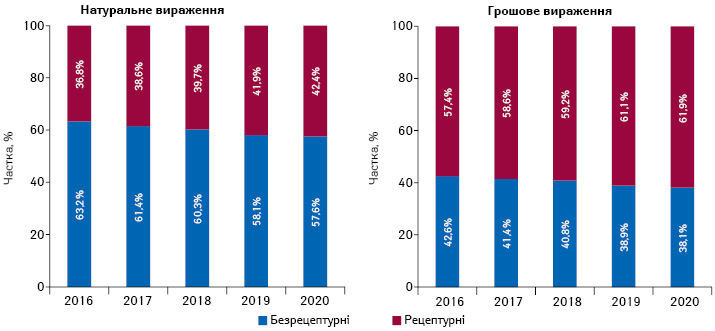

Структура аптечного продажу рецептурних та безрецептурних лікарських засобів у грошовому і натуральному вираженні за підсумками 2016–2020* рр.

Рис. 8

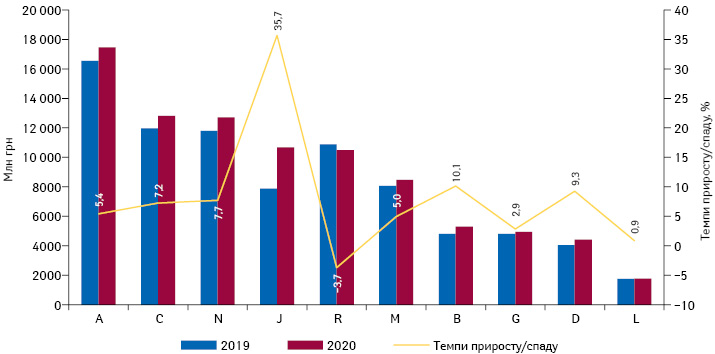

Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 1-го рівня в грошовому вираженні за підсумками 2019–2020* рр. із зазначенням темпів приросту їх реалізації порівняно з аналогічним періодом попереднього року

| Таблиця 3 | Топ-10 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками 2020* р. із зазначенням їх позиції в рейтингу за 2018–2019 рр. |

| Бренд | 2020 | 2019 | 2018 |

|---|---|---|---|

| КСАРЕЛТО | 1 | 1 | 11 |

| НІМЕСИЛ | 2 | 3 | 2 |

| СПАЗМАЛГОН | 3 | 4 | 5 |

| НУРОФЄН | 4 | 2 | 1 |

| ЦИТРАМОН | 5 | 10 | 10 |

| НОВІРИН | 6 | 33 | 21 |

| ДЕТРАЛЕКС | 7 | 12 | 16 |

| РЕОСОРБІЛАКТ | 8 | 7 | 7 |

| СИНУПРЕТ | 9 | 6 | 6 |

| ТІВОРТИН | 10 | 9 | 9 |

| Таблица 4 | Топ-10 маркетуючих організацій за обсягами аптечного продажу лікарських засобів в грошовому вираженні за підсумками 2020* р. із зазначенням їх позиції в рейтингу за 2018–2019 рр. |

| Маркетуюча організація | 2020 | 2019 | 2018 |

| Фармак (Україна) | 1 | 1 | 1 |

| Дарниця (Україна) | 2 | 4 | 3 |

| Teva (Израїль) | 3 | 5 | 5 |

| Корпорація Артеріум (Україна) | 4 | 2 | 2 |

| Sanofi (Франція) | 5 | 3 | 4 |

| Berlin-Chemie (Німеччина) | 6 | 7 | 6 |

| Acino (Швейцарія) | 7 | 6 | 7 |

| KRKA (Словенія) | 8 | 8 | 9 |

| Київський вітамінний завод (Україна) | 9 | 9 | 10 |

| Кусум Фарм (Україна) | 10 | 11 | 12 |

ЕКОНОМІЧНА ДОВІДКА

ВВП України знижується протягом перших трьох кварталів 2020 р. У IV кв. також очікується зниження на 3%. У цілому за підсумками року прогнозується зниження на 5%. Крім того, Міністерство розвитку економіки, торгівлі та сільського господарства прогнозує спад ВВП і у І кв. 2021 р. Втім Міністерство залишило раніше наданий прогноз щодо зростання ВВП у 2021 р. на 4,8%. Щодо цін, то, за даними Державної служби статистики України, у 2020 р. загалом інфляція становила 2,7% порівняно із 2019 р., а в галузі охорони здоров’я — 5,3%. На фармацевтичному ринку також не фіксувалося суттєвого зростання цін, про що свідчить інфляційний індекс (див. рис. 2), нижчий, ніж у попередні 2 роки.

Денис Кірсанов

*Попередні дані за грудень 2020 р.

**Граничні показники цінових ніш: низьковартісна ніша — до 22 грн/упаковка, середньовартісна ніша — 22–100 грн/упаковка, високовартісна ніша — вище 100 грн/упаковка.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим