МЕТОДОЛОГІЯ

Методологія розрахунку госпітальних закупівель використовує дані акцептованих тендерів, відвантаження дистриб’юторів і вибірки з лікувально-профілактичних закладів (ЛПЗ). При розрахунку враховуються щомісячні обсяги фінансування в розрізі місцевого та державного бюджетів.

У розрахунку беруть участь понад 10 тис. товарних позицій (Stock Keeping Unit — SKU) препаратів і 2,3 тис. ЛПЗ України.

Компанія «Proxima Research» також моніторує і систематизує дані про результати проведених закупівель лікарських засобів міжнародними організаціями, уповноваженими забезпечити потребу в рамках державних програм МОЗ України.

Із січня 2019 р. компанія «Proxima Research» також моніторує і систематизує дані про поставки лікарських засобів у медичні заклади приватної форми власності.

ГОСПІТАЛЬНІ ПОСТАВКИ

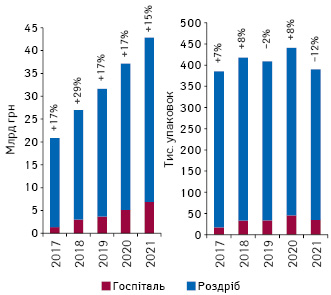

За підсумками 4 міс 2021 р. загальні обсяги (роздрібний і госпітальний сегмент) споживання лікарських засобів становили 42,9 млрд грн, що на 15% більше порівняно з аналогічним періодом минулого року. У натуральному вираженні в досліджуваний період обсяги споживання зменшилися на 12% і становили 390,2 млн упаковок (рис. 1).

Фармацевтичний ринок України, як і раніше, майже повністю залежить від добробуту споживача, адже саме роздрібний сегмент акумулює левову частку споживання лікарських засобів. Участь держави у загальній структурі ринку залишається досить низькою та, за підсумками 4 міс 2021 р., становить близько 16% в грошовому та 9% у натуральному вираженні.

Однак обсяги госпітальних поставок лікарських засобів збільшуються щороку. Так, за перші 4 міс 2021 р. госпітальний сегмент продемонстрував зростання на 34% у грошовому вираженні, однак кількість поставлених упаковок зменшилася на 23% (рис. 2).

Щодо роздрібного сегменту, то у досліджуваний період обсяги споживання у грошовому вираженні збільшилися на 12%, а в натуральному — зменшилися на 10%.

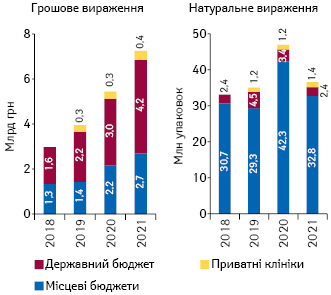

У розрізі джерел фінансування за 4 міс 2021 р. більшість поставок у грошовому вираженні відбулася за централізованими програмами МОЗ (57%), однак у натуральному вираженні цей показник становить лише 6%. При цьому за кошти місцевих бюджетів поставлено 90% усіх упаковок лікарських засобів (рис. 3).

Значна частка поставок за кошти місцевих бюджетів у натуральному вираженні пов’язана з тим, що в сегменті регіональних закупок перевага надається українським виробникам, у той час як в сегментах закупівель через міжнародні організації та приватними клініками переважають крупні зарубіжні компанії (табл. 1).

| Таблиця 1 | Топ-10 маркетуючих організацій за обсягами поставок лікарських засобів у ЛПЗ у грошовому вираженні за підсумками 4 міс 2021 р. у розрізі джерел фінансування |

| № п/п |

Місцеві бюджети | Програми МОЗ України | Приватні медзаклади |

| 1 | Юрія-Фарм (Україна) | Takeda (Японія) | MSD (США) |

| 2 | Фармак (Україна) | Roche (Швейцарія) | Roche (Швейцарія) |

| 3 | Mistral Capital Management (Великобританія) |

MSD (США) | Merck Serono International (Швейцарія) |

| 4 | Група компаній «Здоров’я» (Україна) | Novo Nordisk (Данія) | Pfizer (США) |

| 5 | Корпорація «Артеріум» (Україна) | Грейс оф год (Україна) | Фармак (Україна) |

| 6 | Дарниця (Україна) | Sanofi (Франція) | Sanofi (Франція) |

| 7 | Інфузія (Україна) | Boehringer Ingelheim (Німеччина) | AstraZeneca (Великобританія) |

| 8 | Macleods Pharmaceuticals (Індія) | Біофарма (Україна) | GSK (Великобританія) |

| 9 | Борщагівський ХФЗ (Україна) | GSK (Великобританія) | Amaxa Pharma (Великобританія) |

| 10 | Ananta Medicare (Індія) | NeoProbioCare. Inc. (Канада) | Bayer Pharmaceuticals (Німеччина) |

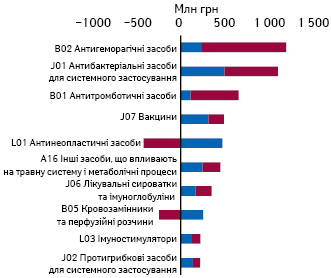

Суттєво відрізняється і структура поставок лікарських засобів у розрізі джерел фінансування. Так, за кошти місцевих бюджетів лідерами поставок стали антибактеріальні препарати, антитромботичні засоби і кровозамінники та перфузійні розчини; за кошти державного бюджету за централізованими програмами МОЗ — антигеморагічні засоби, вакцини та антинеопластичні засоби (див. табл. 1, 2). Рейтинг поставок у приватні клініки очолюють дороговартісні препарати для лікування онкологічних захворювань (див. табл. 2). Топ-10 брендів лікарських засобів, які поставлено в ЛПЗ за кошти державного та місцевого бюджетів, наведено у табл. 3.

| Таблиця 2 | Топ-10 груп АТС-класифікації 2-го рівня лікарських засобів за обсягами поставок у ЛПЗ у грошовому вираженні за підсумками 4 міс 2021 р. у розрізі джерел фінансування |

| № п/п |

Місцеві бюджети | Програми МОЗ України | Приватні медзаклади |

| 1 | J01 Антибактеріальні засоби для системного застосування | B02 Антигеморагічні засоби | L01 Антинеопластичні засоби |

| 2 | B01 Антитромботичні засоби | J07 Вакцини | G03 Гормони статевих залоз і препарати, що застосовуються при патології статевої сфери |

| 3 | B05 Кровозамінники та перфузійні розчини | L01 Антинеопластичні засоби | V08 Контрастні засоби |

| 4 | N01 Анестетики | A16 Інші засоби, що впливають на травну систему і метаболічні процеси | B05 Кровозамінники та перфузійні розчини |

| 5 | N02 Анальгетики | J06 Лікувальні сироватки та імуноглобуліни | J07 Вакцини |

| 6 | A02 Засоби для лікування кислотозалежних захворювань | B01 Антитромботичні засоби | J01 Антибактеріальні засоби для системного застосування |

| 7 | H02 Кортикостероїди для системного застосування | L03 Імуностимулятори | H01 Гіпофізарні, гіпоталамічні гормони та їх аналоги |

| 8 | L04 Імуносупресанти | J02 Протигрибкові засоби для системного застосування | B01 Антитромботичні засоби |

| 9 | D08 Антисептичні та дезінфікуючі засоби | R05 Засоби, що застосовуються у разі кашлю та застудних захворювань | A02 Засоби для лікування кислотозалежних захворювань |

| 10 | N05 Психолептичні засоби | L04 Імуносупресанти | S01 Засоби, що застосовуються в офтальмології |

| Таблиця 3 | Топ-10 брендів лікарських засобів за обсягами поставок у ЛПЗ у грошовому вираженні за підсумками 4 міс 2021 р. |

| № п/п | Бренд |

| 1 | ФЕЙБА |

| 2 | КОВІШЕЛД |

| 3 | НОВОСЕВЕН |

| 4 | АКТИЛІЗЕ |

| 5 | МЕРОПЕНЕМ |

| 6 | ФЛЕНОКС |

| 7 | БІОВЕН |

| 8 | ГЕМЛІБРА |

| 9 | ПУЛЬМОЗИМ |

| 10 | АКТЕМРА |

У досліджуваний період суттєво збільшилися обсяги поставок лікарських засобів груп АТС-класифікації B02 «Антигеморагічні засоби», J01 «Антибактеріальні засоби для системного застосування» та B01 «Антитромботичні засоби». У той же час обсяги поставок антинеопластичних засобів і кровозамінників та перфузійних розчинів, навпаки, зменшилися (рис. 4).

Поставки вакцин для профілактики COVID-19

Щодо поставок вакцин для профілактики COVID-19, то наразі вони здійснюються як в межах закуплених за кошти державного бюджету вакцин, так і за рахунок міжнародних донорів, зокрема в рамках глобальної ініціативи щодо забезпечення рівного доступу до вакцин проти COVID-19 — COVAX.

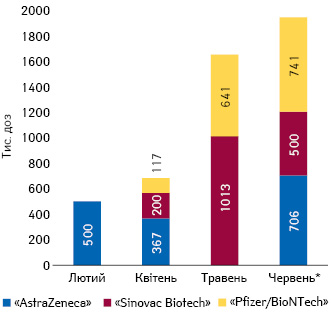

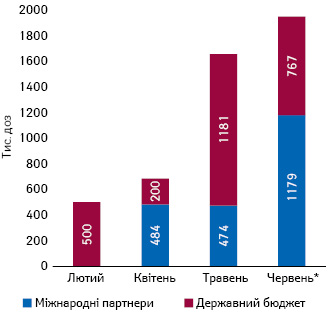

Станом на 25 червня 2021 р. в Україну поставлено майже 5 млн доз вакцин для профілактики COVID-19 різних виробників, зокрема 1,6 млн доз вакцини виробництва «AstraZeneca», 1,7 млн доз — «Sinovac Biotech» та 1,5 млн доз — «Pfizer/BioNTech» (рис. 5). При цьому левова частка поставок припадає на травень–червень 2021 р.

У розрізі джерел фінансування наразі близько 55% усіх поставлених вакцин закуплено за кошти державного бюджету, інші отримані в рамках програм міжнародного партнерства (рис. 6).

Щодо вакцинації населення, то станом на 25 червня 2021 р. першу дозу вакцини отримали більше 1,8 млн осіб, другу дозу — близько 500 тис. осіб.

ЗАКУПІВЛІ 2020 та 2021 Р.

У 2021 р. на закупівлі за централізованими програмами МОЗ України виділено 10,3 млрд грн, що на 28% більше порівняно з 2020 р. Також у бюджеті окремо закладено 2,6 млрд грн на закупівлю вакцин проти COVID-19.

Як відомо, минулого року на ринку державних закупівель з’явився новий гравець — ДП «Медичні закупівлі України» (далі ДП «МЗУ»), яке здійснювало закупівлі за 14 централізованими програмами МОЗ України. Раніше ми повідомляли, що поставки ліків, закуплених ДП «МЗУ», відбуваються значно швидше, ніж міжнародними організаціями.

У 2020 р. у межах здійснення закупівель за централізованими програмами МОЗ України ДП «МЗУ» була доручена закупівля 489 міжнародних непатентованих назв (МНН) лікарських засобів за 14 напрямками на суму 5,9 млрд грн.

Як свідчать дані ДП «МЗУ», для закупівель за програмами 2020 р. оголошено 831 тендер для закупівлі 483 МНН. У результаті закуплено** 349 МНН лікарських засобів на загальну суму близько 4 млрд грн.

У 2021 р. ДП «МЗУ» уповноважене на здійснення закупівель за 19 напрямками державних програм МОЗ України на загальну суму 7,2 млрд грн. За цими напрямками воно має закупити 603 позиції. За іншими напрямками закупівлі здійснюватимуть міжнародні організації, співпрацю з якими продовжено до 2022 р.

Номенклатура закупівель на 2021 р. затверджена постановою КМУ від 17 лютого 2021 р. № 132.

За даними ДП «МЗУ», станом на 25 червня 2021 р. оголошено тендери для закупівлі 527 позицій на загальну суму понад 5 млрд грн.

До того ж 14 червня 2021 р. МОЗ оприлюднило для громадського обговорення проєкт номенклатури лікарських засобів, медичних виробів, інших товарів і послуг, що закуповуватимуться за бюджетні кошти у 2022 бюджетному році. Така ініціатива може сприяти більш ранньому затвердженню номенклатури, ніж у попередні роки, що дозволить раніше розпочати процедури закупівлі у 2022 р.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим