|

В ноябре 2007 г. объем розничного фармрынка в денежном выражении (в ценах конечного потребителя) составил 1,2 млрд грн., а в натуральном — 173,6 млн упаковок, увеличившись на 40,4 и 13,7% соответственно по сравнению с аналогичным периодом 2006 г. (табл. 1). В это время для всех категорий товаров «аптечной корзины» было отмечено немалое увеличение объема розничной реализации.

Таблица 1

Объем аптечных продаж по категориям товаров в ноябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Ноябрь, год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 | 706,5 | 87,2 | – | 113,7 | 68,2 | – |

| 2006 | 747,3 | 84,8 | 5,8 | 98,1 | 64,2 | -13,7 |

| 2007 | 1041,8 | 84,2 | 39,4 | 108,9 | 62,7 | 11,0 |

| ИМН | ||||||

| 2005 | 63,2 | 7,8 | – | 47,7 | 28,6 | – |

| 2006 | 72,0 | 8,2 | 13,9 | 48,1 | 31,5 | 1,0 |

| 2007 | 100,9 | 8,2 | 40,1 | 56,9 | 32,8 | 18,3 |

| Косметика | ||||||

| 2005 | 22,9 | 2,8 | – | 2,7 | 1,6 | – |

| 2006 | 39,9 | 4,5 | 73,9 | 3,9 | 2,5 | 45,3 |

| 2007 | 57,5 | 4,6 | 44,2 | 4,4 | 2,6 | 13,9 |

| БАД | ||||||

| 2005 | 17,3 | 2,1 | – | 2,6 | 1,6 | – |

| 2006 | 22,0 | 2,5 | 27,1 | 2,6 | 1,7 | -2,5 |

| 2007 | 37,1 | 3,0 | 69,1 | 3,3 | 1,9 | 28,7 |

| Всего | ||||||

| 2005 | 809,9 | – | – | 166,7 | – | – |

| 2006 | 881,2 | – | 8,8 | 152,7 | – | -8,4 |

| 2007 | 1237,3 | – | 40,4 | 173,6 | – | 13,7 |

Максимальный прирост объемов реализации в денежном и натуральном выражении в ноябре 2007 г. был зафиксирован для сегмента биологически активных добавок (БАД) — 69,1 и 28,7% соответственно по сравнению с ноябрем 2006 г. Темпы прироста объемов аптечных продаж косметики заметно снизились на фоне высоких ноябрьских показателей 2006 г. и составили 44,2% в денежном и 13,9% натуральном выражении. Таким образом, темпы прироста объемов продаж этой категории товаров в ноябре 2007 г. находились практически на одном уровне с таковыми изделий медицинского назначения (ИМН) — 40,1% в денежном и 18,3% натуральном выражении, а также с наиболее успешной категорией товаров на фармрынке — лекарственными средствами (ЛС) — 39,4% и 11,0% соответственно.

В ноябре 2007 г. доля косметики и БАД увеличилась в общем объеме аптечных продаж как в денежном, так и в натуральном выражении. Доля ИМН также увеличилась, но только в натуральном выражении. Естественно, все это произошло за счет уменьшения доли ЛС по сравнению с ноябрем 2006 г. Так, удельный вес ЛС в общем объеме аптечных продаж сократился до 84,2% в денежном и 62,7% натуральном выражении.

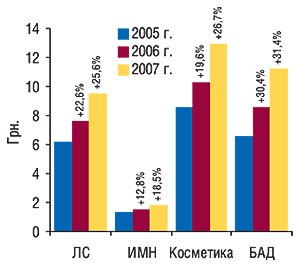

Закономерно, что для всех категорий товаров «аптечной корзины» повысилась средневзвешенная стоимость 1 упаковки. В ноябре 2007 г. максимальное повышение таковой отмечено для категории БАД — на 31,4% до 11,2 грн. за упаковку (рис. 1). Средневзвешенная стоимость косметики повысилась на 26,7% — с 10,25 грн. в ноябре 2006 г. до 13,0 грн. в исследуемый период. Для категории ИМН этот показатель составил 1,8 грн., увеличившись на 18,5% относительно аналогичного периода 2006 г.

|

|

В ноябре 2007 г. средневзвешенная стоимость 1 упаковки ЛС достигла 9,6 грн. |

Следует обратить внимание на повышение средневзвешенной стоимости ЛС — на 25,6%, в результате чего она достигла отметки 9,6 грн. за упаковку (!). С начала 2007 г. средневзвешенная стоимость 1 упаковки ЛС постепенно повышалась. Наибольший прирост этого показателя был зафиксирован в мае — 28,6% (8,1 грн.). В осенние месяцы средневзвешенная стоимость этой категории товаров «аптечной корзины» превысила все былые рекорды (сентябрь — 8,4 грн.; октябрь — 9,0 грн.), а в ноябре стала наибольшей за всю историю развития фармрынка.

ХОРОШИЙ ПРИМЕР ЗАРАЗИТЕЛЕН!

В середине 2007 г. произошло повышение темпов прироста объемов продаж ЛС в денежном и натуральном выражении. Своего апогея они достигли в середине осени. В октябре 2007 г. впервые за всю историю отечественного фармрынка объем продаж ЛС превысил 1 млрд грн. (!). Это стало хорошим примером для подражания — и результаты следующего месяца служат тому доказательством. В ноябре 2007 г. аптечными учреждениями было реализовано ЛС на сумму 1,0 млрд грн. за 108,9 млн упаковок, что больше, чем в аналогичный период 2006 г. на 39,4% в денежном и 11,0% натуральном выражении.

В исследуемый период зарубежные и отечественные фармпроизводители увеличили объем продаж своей продукции во всех категориях товаров «аптечной корзины» (табл. 2, 3). В общем объеме розничного фармрынка в ноябре 2007 г. доля зарубежных компаний в денежном выражении достигла 75,7%, а в натуральном — 45,6%. Причем их удельный вес увеличился как в денежном, так и натуральном выражении в разрезе всех категорий товаров, а показатели прироста объема реализации каждой из них превысили таковые в целом по рынку.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в ноябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Ноябрь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 517,2 | 73,2 | – | 189,3 | 26,8 | – |

| 2006 | 564,2 | 75,5 | 9,1 | 183,1 | 24,5 | -3,3 |

| 2007 | 796,6 | 76,5 | 41,2 | 245,2 | 23,5 | 33,9 |

| ИМН | ||||||

| 2005 | 42,1 | 66,6 | – | 21,1 | 33,4 | – |

| 2006 | 50,9 | 70,7 | 21,0 | 21,1 | 29,3 | -0,2 |

| 2007 | 73,8 | 73,2 | 45,1 | 27,0 | 26,8 | 28,2 |

| Косметика | ||||||

| 2005 | 16,6 | 72,4 | – | 6,3 | 27,6 | – |

| 2006 | 28,3 | 70,9 | 70,3 | 11,6 | 29,1 | 83,3 |

| 2007 | 42,0 | 73,0 | 48,5 | 15,5 | 27,0 | 33,9 |

| БАД | ||||||

| 2005 | 9,4 | 54,3 | – | 7,9 | 45,7 | – |

| 2006 | 12,5 | 57,1 | 33,6 | 9,4 | 42,9 | 19,5 |

| 2007 | 24,0 | 64,5 | 91,3 | 13,2 | 35,5 | 39,6 |

| Всего | ||||||

| 2005 | 585,3 | 72,3 | – | 224,7 | 27,7 | – |

| 2006 | 655,9 | 74,4 | 12,1 | 225,3 | 25,6 | 0,3 |

| 2007 | 936,4 | 75,7 | 42,8 | 300,9 | 24,3 | 33,6 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в ноябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Ноябрь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 38,1 | 33,5 | – | 75,6 | 66,5 | – |

| 2006 | 35,6 | 36,3 | -6,6 | 62,5 | 63,7 | -17,3 |

| 2007 | 42,2 | 38,7 | 18,6 | 66,7 | 61,3 | 6,7 |

| ИМН | ||||||

| 2005 | 23,6 | 49,5 | – | 24,1 | 50,5 | – |

| 2006 | 26,6 | 55,3 | 12,7 | 21,5 | 44,7 | -10,6 |

| 2007 | 34,0 | 59,8 | 27,9 | 22,9 | 40,2 | 6,4 |

| Косметика | ||||||

| 2005 | 1,2 | 43,7 | – | 1,5 | 56,3 | – |

| 2006 | 1,8 | 46,5 | 54,6 | 2,1 | 53,5 | 38,1 |

| 2007 | 2,1 | 46,8 | 14,8 | 2,4 | 53,2 | 13,0 |

| БАД | ||||||

| 2005 | 0,8 | 29,5 | – | 1,9 | 70,5 | – |

| 2006 | 0,6 | 24,7 | -18,1 | 1,9 | 75,3 | 4,0 |

| 2007 | 0,9 | 26,9 | 39,9 | 2,4 | 73,1 | 25,0 |

| Всего | ||||||

| 2005 | 63,7 | 38,2 | – | 103,0 | 61,8 | – |

| 2006 | 64,6 | 42,3 | 1,5 | 88,1 | 57,7 | -14,5 |

| 2007 | 79,2 | 45,6 | 22,5 | 94,4 | 54,4 | 7,2 |

«Полноправными хозяевами» в общем объеме реализации в сегментах ЛС, косметики и БАД в натуральном выражении являются украинские фармпроизводители. Их доля в этих сегментах в ноябре 2007 г. составила — 61,3; 53,2 и 73,1% соответственно.

СВОЯ РУБАШКА БЛИЖЕ!..

Прежде чем перейти к анализу ценовой структуры отечественного фармрынка, следует взглянуть на макроэкономические показатели, которые отразились на всех отраслях украинской экономики. Согласно данным Государственного комитета статистики в ноябре 2007 г. индекс потребительских цен на товары и услуги по сравнению с аналогичным периодом 2006 г. достиг отметки 115,2 ().

Также подорожали и препараты. Отметим, что индекс цен может быть определен двумя способами: как индекс Ласпейреса и как индекс Пааше — показатель уровня цен, рассчитываемый на базе изменяющегося набора товаров. Индекс цен Ласпейреса для категории ЛС в ноябре 2007 г. относительно ноября 2006 г. составил 1,12, индекс цен Пааше — 1,11. Соответственно, инфляция в сегменте ЛС в ноябре 2007 г. по сравнению с аналогичным периодом 2006 г. составила около 12%.

|

ЛС для конечного потребителя в ноябре 2007 г. стоили на 12% дороже, чем в ноябре 2006 г. |

В последние месяцы активное развитие на фармрынке демонстрируют продажи высокостоимостных ЛС. Безусловно, увеличение объема продаж таких препаратов обусловлено не только развитием аптечных сетей, но и, прежде всего, уровнем доходов населения в нашей стране. С уверенностью можно говорить о том, что в кошельке украинского потребителя есть средства на приобретение дорогостоящей фармпродукции.

В ноябре 2007 г. наибольший объем продаж на розничном фармрынке был отмечен для высокостоимостных ЛС — 490 млн грн. за 9,6 млн упаковок, что на 46,9% больше в денежном и на 31,2% натуральном выражении, чем в аналогичный период 2006 г. (табл. 4). Такие показатели прироста оказались выше общерыночных. Немного меньше был объем продаж среднестоимостных ЛС — 438,3 млн грн. за 37,2 млн упаковок, увеличившись на 36,1 и 19,9% соответственно. В это же время наименьшую выручку аптечные учреждения получили от реализации низкостоимостных ЛС — 113,5 млн грн. за наибольшее количество проданных упаковок — 62,1 млн.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в ноябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Ноябрь, год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 | 106,8 | 15,1 | – | 74,2 | 65,3 | – |

| 2006 | 91,9 | 12,3 | -14,0 | 59,7 | 60,9 | -19,5 |

| 2007 | 113,5 | 10,9 | 23,5 | 62,1 | 57,0 | 4,0 |

| Среднестоимостная | ||||||

| 2005 | 319,7 | 45,2 | – | 33,1 | 29,1 | – |

| 2006 | 322,0 | 43,1 | 0,7 | 31,1 | 31,7 | -6,1 |

| 2007 | 438,3 | 42,1 | 36,1 | 37,2 | 34,2 | 19,9 |

| Высокостоимостная | ||||||

| 2005 | 280,1 | 39,6 | – | 6,4 | 5,6 | – |

| 2006 | 333,5 | 44,6 | 19,1 | 7,3 | 7,5 | 14,7 |

| 2007 | 490,0 | 47,0 | 46,9 | 9,6 | 8,8 | 31,2 |

| Всего | ||||||

| 2005 | 706,5 | – | – | 113,7 | – | – |

| 2006 | 747,3 | – | 5,8 | 98,1 | – | -13,7 |

| 2007 | 1041,8 | – | 39,4 | 108,9 | – | 11,0 |

В ноябре 2007 г. доля высокостоимостных ЛС увеличилась на 2,4% и достигла 47% (!) в общем объеме аптечных продаж этой категории товаров в денежном выражении. Это небывалый рекорд за всю историю развития отечественного фармрынка! Еще в октябре 2007 г. она составляла чуть более 45%. В натуральном выражении наибольшее увеличение удельного веса отмечено для среднестоимостных ЛС — на 2,5% — до 34,2%. Доля низкостоимостных ЛС уменьшилась как в денежном, так и в натуральном выражении.

|

Новый рекорд в ноябре 2007 г. установили высокостоимостные препараты: 47,0% – такова была их доля в продажах ЛС в денежном выражении |

Превалирование показателей прироста объема продаж ЛС в денежном выражении над таковыми в натуральном в разрезе ценовых ниш свидетельствует об изменениях средневзвешенной стоимости 1 упаковки. В ноябре 2007 г. максимальное повышение этого показателя зафиксировано для низкостоимостных ЛС — 18,8%, в результате чего их средневзвешенная стоимость составила 1,83 грн.

Для среднестоимостных препаратов этот показатель увеличился на 13,6% до 11,78 грн. Средневзвешенная стоимость высокостоимостных ЛС увеличилась на 12,0% — с 45,59 грн. в ноябре 2006 г. до 51,08 грн. в исследуемый период. Безусловно, таким результатам фармрынок обязан усилиям его операторов.

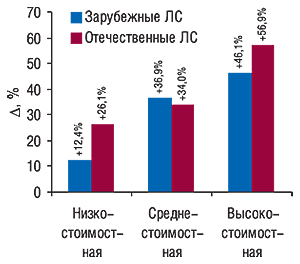

Отдельного внимания в разрезе ценовых ниш заслуживает увеличение объемов продаж ЛС зарубежного и отечественного производства. В ноябре 2007 г. прирост объемов реализации отечественных высокостоимостных ЛС в денежном выражении превысил таковой зарубежных, составив +56,9% (рис. 2). Впечатляет, что в исследуемый период удельный вес ЛС отечественного производства в рамках высокостоимостной ценовой ниши в денежном выражении увеличился на 0,5% по сравнению с ноябрем 2006 г. и составил 7,9%.

|

Такой успех украинских производителей в сегменте высокостоимостной ценовой ниши, в первую очередь, стал возможен благодаря увеличению объемов продаж более дорогостоящих препаратов. Средневзвешенная стоимость 1 упаковки ЛС отечественного производства этой ценовой ниши по сравнению с ноябрем 2006 г. увеличилась на 21,8% (табл. 5). В результате она оказалась выше, чем для зарубежных, на 0,6 грн. и составила 51,6 грн. Тогда как средневзвешенная стоимость средне- и низкостоимостных ЛС отечественного производства по-прежнему ниже таковой зарубежного. Следует также подчеркнуть, что в исследуемый период прирост средневзвешенной стоимости 1 упаковки отечественных ЛС в рамках каждой из ценовых ниш был выше, чем в целом по рынку, что свидетельствует об активной борьбе украинских производителей за потребителей более дорогостоящих препаратов.

Таблица 5

Средневзвешенная стоимость 1 упаковки ЛС зарубежного и отечественного производства в разрезе ценовых ниш в ноябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Ноябрь, год | ЛС зарубежного производства | ЛС отечественного производства | ||

| Грн. | D, % | Грн. | D, % | |

| Низкостоимостная | ||||

| 2005 | 1,9 | – | 1,3 | – |

| 2006 | 2,0 | 2,9 | 1,5 | 8,3 |

| 2007 | 2,3 | 13,2 | 1,8 | 20,4 |

| Среднестоимостная | ||||

| 2005 | 11,1 | – | 7,1 | – |

| 2006 | 11,8 | 5,9 | 7,7 | 8,2 |

| 2007 | 13,2 | 11,6 | 9,0 | 16,8 |

| Высокостоимостная | ||||

| 2005 | 44,2 | – | 40,3 | – |

| 2006 | 45,9 | 3,7 | 42,3 | 5,2 |

| 2007 | 51,0 | 11,3 | 51,6 | 21,8 |

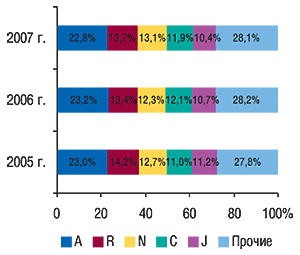

Некоторые изменения были отмечены в фармакотерапевтической структуре розничного фармрынка. В ноябре 2007 г. в общем объеме аптечных продаж ЛС в денежном выражении среди групп АТС-классификации первого уровня по сравнению с аналогичным периодом 2006 г. уменьшился удельный вес группы А «Средства, влияющие на пищеварительную систему и метаболизм» (на 0,4%), J «Противомикробные средства для системного применения» (0,3%) и С «Средства, влияющие на сердечно-сосудистую систему» (на 0,2%; рис. 3).

|

Тем временем объем розничной реализации препаратов группы N «Средства, действующие на нервную систему» увеличился на 47,9% по сравнению с ноябрем 2006 г. Их доля увеличилась на 0,7%. Кроме того, несколько увеличился и удельный вес ЛС группы R «Средства, действующие на респираторную систему» (0,3%).

Максимальный показатель прироста объемов продаж ЛС среди всех групп АТС-классификации первого уровня в ноябре 2007 г. был зафиксирован по группе L «Антинеопластические и иммуномодулирующие средства» — 51,9%.

В разрезе групп АТС-классификации третьего уровня в ноябре 2007 г. максимальные объемы продаж в денежном выражении отмечены по группе N02B «Прочие анальгетики и антипиретики», как и в аналогичные периоды предыдущих лет (табл. 6). Традиционно в холодное время года произошло немалое повышение спроса на такие ЛС.

Таблица 6

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в ноябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с ноябрем предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 36,7 | 33,9 | -7,6 | 48,1 | 41,8 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 30,7 | 32,0 | 4,2 | 46,3 | 44,8 |

| 3 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 21,1 | 22,9 | 8,5 | 31,7 | 38,6 |

| 4 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 18,3 | 20,3 | 10,7 | 30,0 | 47,9 |

| 5 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 18,1 | 20,9 | 16,0 | 29,7 | 41,8 |

| 6 | C01E | Прочие кардиологические препараты | 19,3 | 21,4 | 10,5 | 28,5 | 33,6 |

| 7 | R02A | Препараты, применяемые при заболеваниях горла | 18,3 | 18,4 | 0,6 | 28,2 | 52,7 |

| 8 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 14,6 | 16,5 | 13,1 | 26,7 | 61,6 |

| 9 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 18,1 | 17,4 | -3,8 | 24,7 | 41,9 |

| 10 | А11А | Поливитамины с добавками | 20,3 | 18,9 | -6,8 | 24,1 | 27,6 |

| Прочие | 491,0 | 524,7 | 6,9 | 723,8 | 37,9 | ||

| Всего | 706,5 | 747,3 | 5,8 | 1041,8 | 39,4 | ||

В разрезе топ-10 крупнейших групп АТС-классификации третьего уровня максимальный прирост объемов аптечных продаж ЛС в денежном выражении был отмечен для группы N06B «Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства» — 61,6% по сравнению с ноябрем 2006 г. Более чем в полтора раза увеличился объем реализации препаратов группы R02A «Препараты, применяемые при заболеваниях горла». В целом же удельный вес топ-10 групп АТС-классификации третьего уровня увеличился с 29,8% общего объема продаж ЛС в ноябре 2006 г. до 30,5% в исследуемый период.

Следует отметить, что одним из факторов развития розничного фармрынка является расширение ассортимента. В исследуемый период количество брэндов ЛС, представленных на украинском розничном фармрынке, увеличилось практически на 7% по сравнению с ноябрем 2006 г. и составило 3398. Вклад новичков в общий объем аптечных ЛС составил 1,3%.

|

Втрой месяц подряд рейтинг брэндов ЛС по объемам реализации в денежном выражении возглавляет АКТОВЕГИН |

Ноябрьский рейтинг брэндов ЛС по объемам реализации в денежном выражении возглавил АКТОВЕГИН (табл. 7). Вот уже второй месяц подряд он занимает ведущее место на розничном фармрынке.

Таблица 7

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в ноябре 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нейм | № п/п, год | |

| 2007 | 2006 | |

| АКТОВЕГИН | 1 | 2 |

| ЭССЕНЦИАЛЕ | 2 | 1 |

| МИЛДРОНАТ | 3 | 4 |

| ЛАЗОЛВАН | 4 | 7 |

| ЦЕФТРИАКСОН | 5 | 3 |

| ПРЕДУКТАЛ | 6 | 5 |

| ВИТРУМ | 7 | 6 |

| МЕЗИМ | 8 | 8 |

| ПРОСТАМОЛ УНО | 9 | 10 |

| НАТРИЯ ХЛОРИД | 10 | 12 |

| ФЕЗАМ | 11 | 23 |

| НО-ШПА | 12 | 9 |

| КОЛДРЕКС | 13 | 13 |

| ФЕРВЕКС | 14 | 15 |

| ЛИНЕКС | 15 | 11 |

| ЭНАП | 16 | 16 |

| ТРАУМЕЛЬ С | 17 | 25 |

| АУГМЕНТИН | 18 | 28 |

| КЕТАНОВ | 19 | 14 |

| АРБИДОЛ | 20 | 33 |

Для ноябрьского топ-листа брэндов ЛС в целом характерно присутствие большого количества препаратов «cough&cold». Некоторые из них укрепили свои позиции по сравнению с ноябрем 2006 г. АРБИДОЛ, например, вошел в двадцатку лидеров. Однако в число лидеров рынка продвинулись и другие брэнды: ФЕЗАМ, ТРАУМЕЛЬ С, АУГМЕНТИН.

Рейтинг маркетирующих организаций — лидеров по объемам аптечных продаж ЛС в денежном выражении за ноябрь 2007 г. традиционно возглавила компания «Berlin-Chemie/Menarini Group» (табл. 8). Следует отметить, что компания «Sandoz», как и месяцем ранее, заняла в нем 3-ю строчку. А это означает, что первая тройка крупнейших игроков на розничном фармрынке вот уже 2 осенних месяца представлена зарубежными компаниями-производителями.

Таблица 8

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в ноябре 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| Sanofi-Aventis (Франция) | 2 | 2 | 1 |

| Sandoz (Швейцария) | 3 | 5 | 9 |

| Дарница (Украина) | 4 | 4 | 4 |

| Артериум Корпорация (Украина) | 5 | 3 | 3 |

| GlaxoSmithKline (Великобритания) | 6 | 7 | 7 |

| Фармак (Украина) | 7 | 8 | 8 |

| KRKA (Словения) | 8 | 6 | 5 |

| Heel (Германия) | 9 | 11 | 12 |

| Servier (Франция) | 10 | 10 | 15 |

| Nycomed (Норвегия) | 11 | 16 | 16 |

| Борщаговский ХФЗ (Украина) | 12 | 9 | 6 |

| Boehringer Ingelheim (Германия) | 13 | 15 | 14 |

| Gedeon Richter (Венгрия) | 14 | 13 | 13 |

| Здоровье (Украина) | 15 | 12 | 10 |

| Solvay Pharmaceuticals (Нидерланды) | 16 | 19 | 25 |

| ratiopharm (Германия) | 17 | 17 | 19 |

| Sagmel (США) | 18 | 14 | 11 |

| Actavis Group (Исландия) | 19 | 21 | 21 |

| Pfizer Inc. (США) | 20 | 18 | 18 |

В целом удельный вес топ-20 маркетирующих организаций в исследуемый период уменьшился по сравнению с ноябрем 2006 г. и составил около 46% общего объема аптечных продаж ЛС в денежном выражении.

P.S:

Ноябрь — месяц, который, бесспорно, поддержал лучшие традиции на отечественном фармрынке. С небольшой разницей его объем уступил лишь рекордным октябрьским показателям. Аптечные учреждения в ноябре 2007 г. реализовали ЛС на сумму более 1 млрд грн. Наряду с этим зарубежные фармкомпании продолжили укреплять свои позиции на фармрынке и увеличили долю абсолютно во всех категориях товаров «аптечной корзины» как в денежном, так и в натуральном выражении.

Такие изменения, безусловно, отразились на повышении средневзвешенной стоимости 1 упаковки всех категорий товаров «аптечной корзины». Причем для ЛС в ноябре 2007 г. она приблизилась к двузначной цифре и составила 9,6 грн. Однако следует отдать должное и отечественным фармпроизводителям. Они хорошо потрудились! В сегменте высокостоимостных препаратов, которым принадлежит одна из ключевых ролей на розничном фармрынке, доля ЛС отечественного производства увеличилась до 7,9%. Можно сказать, что улучшая свой продуктовый портфель они добились отличных результатов.

В целом же доля высокостоимостной ценовой ниши в общем объеме выручки от реализации ЛС в ноябре 2007 г. установила новый рекорд, увеличившись до 47%. Такое развитие событий, вне всяких сомнений, на руку производителям. n

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим