|

МЕТОДОЛОГИЯ

Напомним, что при проведении исследования использованы данные об объемах аптечных продаж в ценах конечного потребителя. При этом для отображения сведений о розничном фармрынке Украины использованы неверсионные данные. То есть, при расчете количественных показателей все товарные позиции получили характеристики, актуальные по состоянию на момент подготовки статьи.

Среди товаров «аптечной корзины» в публикации исследовались 4 категории: ЛС; изделия медицинского назначения (ИМН); косметика и биологически активные добавки (БАД). Необходимо отметить, что в суммарные показатели по ИМН включены также и данные о дезинфицирующих средствах (ДС).

Все ЛС в этом исследовании в зависимости от стоимости были включены в одну из трех ценовых ниш: низкостоимостная — препараты стоимостью менее 4,5 грн., среднестоимостная — 4,5–26 грн., высокостоимостная — больше 26 грн.

«АПТЕЧНАЯ КОРЗИНА»

Объем рынка аптечных продаж Украины в январе 2008 г. составил 1209,1 млн грн. в денежном и 163,2 млн упаковок в натуральном выражении, увеличившись соответственно на 43,7 и 13,0% по сравнению с январем 2007 г. (табл. 1). В исследуемый период традиционно уменьшилась доля ЛС среди товаров «аптечной корзины» — на 0,9% в денежном и 1,2% в натуральном выражении (83,2 и 64,1% соответственно). В то же время благодаря более высоким темпам прироста объемов аптечной реализации увеличился удельный вес других категорий товаров — ИМН, БАД и косметики. Наиболее активно развивающейся категорией товаров по итогам января 2008 г. стали БАД, которые «обогнали» по темпам прироста даже косметику.

Таблица 1

Объем аптечных продаж по категориям товаров в январе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с январем предыдущего года

| Январь | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2006 | 648,3 | 87,0 | – | 108,7 | 69,3 | – |

| 2007 | 707,5 | 84,1 | 9,1 | 94,3 | 65,3 | -13,2 |

| 2008 | 1005,5 | 83,2 | 42,1 | 104,7 | 64,1 | 11,0 |

| ИМН | ||||||

| 2006 | 60,2 | 8,1 | – | 43,0 | 27,4 | – |

| 2007 | 71,3 | 8,5 | 18,5 | 43,5 | 30,1 | 1,0 |

| 2008 | 103,7 | 8,6 | 45,4 | 50,6 | 31,0 | 16,3 |

| Косметика | ||||||

| 2006 | 21,9 | 2,9 | – | 2,7 | 1,7 | – |

| 2007 | 40,1 | 4,8 | 83,7 | 3,9 | 2,7 | 43,5 |

| 2008 | 60,9 | 5,0 | 51,8 | 4,5 | 2,7 | 14,9 |

| БАД | ||||||

| 2006 | 15,0 | 2,0 | – | 2,5 | 1,6 | – |

| 2007 | 22,5 | 2,7 | 49,6 | 2,7 | 1,9 | 9,9 |

| 2008 | 39,0 | 3,2 | 73,8 | 3,5 | 2,2 | 28,5 |

| Всего | ||||||

| 2006 | 745,4 | – | – | 156,9 | – | – |

| 2007 | 841,4 | – | 12,9 | 144,4 | – | -7,9 |

| 2008 | 1209,1 | – | 43,7 | 163,2 | – | 13,0 |

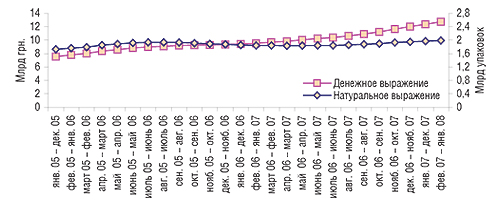

За последние 12 мес (февраль 2007 — январь 2008 г.) объем аптечных продаж в денежном выражении составил 12,7 млрд грн., превысив показатель аналогичного периода предыдущих лет на 33,8% (рис. 1). В то же время в натуральном выражении объем реализации препаратов увеличился всего на 8,1% и составил 2,0 млрд упаковок. Таким образом, если суммарный объем розничного фармрынка за 12 мес в натуральном выражении изменился незначительно, то в денежном выражении наблюдается тенденция постоянного увеличения объема продаж, что, разумеется, отразилось на динамике средневзвешенной стоимости товаров, реализуемых через аптеки.

|

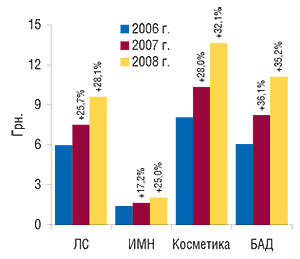

Преобладание показателей прироста объемов аптечных продаж в денежном выражении над таковыми в натуральном свидетельствует о повышении средневзвешенной стоимости 1 упаковки всех категорий товаров «аптечной корзины» (рис. 2). Так, в январе 2008 г. наибольшая средневзвешенная стоимость 1 упаковки была отмечена в категории косметики — 13,6 грн., увеличившись по сравнению с январем 2007 г. на 32,1%. В то же время максимальный прирост средневзвешенной стоимости зафиксирован для БАД — 35,2%, в результате чего она составила 11,1 грн. Несколько меньшей оказалась стоимость 1 упаковки ЛС — 9,6 грн., которая, тем не менее, увеличилась за последний год на 28,1%. Средневзвешенная стоимость ИМН остается самой низкой среди всех категорий товаров «аптечной корзины» (2,1 грн.).

|

Повышение средневзвешенной стоимости 1 упаковки всех категорий товаров «аптечной корзины» в значительной степени связано с постепенным увеличением доли зарубежных товаров, которые в основном дороже отечественных. В январе 2008 г. удельный вес импортной продукции, реализуемой через аптеки, составил 76,0% в денежном выражении и 44,5% в натуральном, что выше прошлогодних показателей на 1,9 и 2,3% соответственно (табл. 2, 3). Максимальный вес товаров зарубежного производства зафиксирован в категории ЛС, где их доля в общем объеме продаж в денежном выражении составила 76,6%.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в январе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с январем предыдущего года

| Январь | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2006 | 469,7 | 72,5 | – | 178,6 | 27,5 | – |

| 2007 | 530,9 | 75,0 | 13,0 | 176,6 | 25,0 | -1,1 |

| 2008 | 770,6 | 76,6 | 45,1 | 234,9 | 23,4 | 33,0 |

| ИМН | ||||||

| 2006 | 41,0 | 68,0 | – | 19,3 | 32,0 | – |

| 2007 | 51,9 | 72,8 | 26,8 | 19,4 | 27,2 | 0,7 |

| 2008 | 77,0 | 74,3 | 48,3 | 26,6 | 25,7 | 37,3 |

| Косметика | ||||||

| 2006 | 15,5 | 70,7 | – | 6,4 | 29,3 | – |

| 2007 | 28,7 | 71,6 | 85,9 | 11,4 | 28,4 | 78,1 |

| 2008 | 45,7 | 75,0 | 59,1 | 15,2 | 25,0 | 33,4 |

| БАД | ||||||

| 2006 | 7,4 | 49,3 | – | 7,6 | 50,7 | – |

| 2007 | 12,2 | 54,2 | 64,4 | 10,3 | 45,8 | 35,3 |

| 2008 | 25,0 | 64,1 | 105,8 | 14,0 | 35,9 | 36,0 |

| Всего | ||||||

| 2006 | 533,5 | 71,6 | – | 211,9 | 28,4 | – |

| 2007 | 623,7 | 74,1 | 16,9 | 217,7 | 25,9 | 2,7 |

| 2008 | 918,4 | 76,0 | 47,2 | 290,8 | 24,0 | 33,6 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в январе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с январем предыдущего года

| Январь | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2006 | 35,4 | 32,6 | – | 73,3 | 67,4 | – |

| 2007 | 33,7 | 35,7 | -4,8 | 60,6 | 64,3 | -17,2 |

| 2008 | 40,8 | 39,0 | 21,1 | 63,9 | 61,0 | 5,4 |

| ИМН | ||||||

| 2006 | 21,3 | 49,6 | – | 21,7 | 50,4 | – |

| 2007 | 24,8 | 56,9 | 16,1 | 18,7 | 43,1 | -13,7 |

| 2008 | 28,8 | 57,0 | 16,4 | 21,7 | 43,0 | 16,1 |

| Косметика | ||||||

| 2006 | 1,2 | 43,7 | – | 1,5 | 56,3 | – |

| 2007 | 1,8 | 46,5 | 52,5 | 2,1 | 53,5 | 36,5 |

| 2008 | 2,1 | 47,4 | 17,2 | 2,3 | 52,6 | 12,9 |

| БАД | ||||||

| 2006 | 0,6 | 25,1 | – | 1,9 | 74,9 | – |

| 2007 | 0,6 | 22,9 | 0,0 | 2,1 | 77,1 | 13,3 |

| 2008 | 0,9 | 25,2 | 41,8 | 2,6 | 74,8 | 24,6 |

| Всего | ||||||

| 2006 | 58,5 | 37,3 | – | 98,4 | 62,7 | – |

| 2007 | 60,9 | 42,2 | 4,0 | 83,6 | 57,8 | -15,0 |

| 2008 | 72,6 | 44,5 | 19,3 | 90,6 | 55,5 | 8,5 |

Отметим, что среди ЛС, косметики и БАД большинство реализованных в январе 2008 г. упаковок были отечественного производства, однако их удельный вес в общем объеме продаж также уменьшился и составил 61,0; 52,6 и 74,8% соответственно.

РЫНОК ЛС

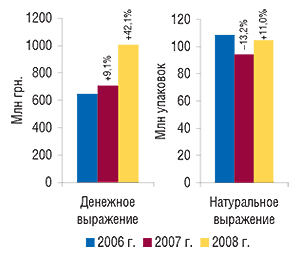

Аптечные продажи ЛС, набрав обороты во втором полугодии 2007 г., сохранили этот темп и в начале 2008 г., не остановившись даже перед обилием январских праздников. По итогам января 2008 г. объем аптечных продаж ЛС увеличился по сравнению с аналогичным периодом прошлого года в денежном выражении на 42,1%, а в натуральном — на 11,0% и составил 1,0 млрд грн. за 104,7 млн упаковок (рис. 3).

|

В январе 2008 г. привычно наблюдалось повышение интереса потребителей к дорогим препаратам. Аптечными учреждениями было реализовано 9,3 млн упаковок ЛС со стоимостью выше 26 грн. на общую сумму 470,2 млн грн. (табл. 4). В результате их доля на рынке увеличилась по сравнению с январем 2007 г. на 2,4% в денежном выражении и на 1,5% в натуральном, достигнув 46,8 и 8,9% соответственно. В то же время удельный вес препаратов низкостоимостной ценовой ниши уменьшился на 1,7% в денежном и 4,6% в натуральном выражении. Объем их реализации составил 110,0 млн грн. за 59,6 млн упаковок. Вклад же среднестоимостных препаратов в общий объем рынка ЛС в январе 2008 г. составил 425,3 млн грн. за 35,8 млн упаковок.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в январе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с январем предыдущего года

| Январь | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2006 | 102,4 | 15,8 | – | 72,1 | 66,3 | – |

| 2007 | 89,1 | 12,6 | -13,0 | 58,0 | 61,5 | -19,5 |

| 2008 | 110,0 | 10,9 | 23,4 | 59,6 | 56,9 | 2,7 |

| Среднестоимостная | ||||||

| 2006 | 289,1 | 44,6 | – | 30,5 | 28,1 | – |

| 2007 | 304,3 | 43,0 | 5,3 | 29,3 | 31,0 | -4,0 |

| 2008 | 425,3 | 42,3 | 39,8 | 35,8 | 34,2 | 22,3 |

| Высокостоимостная | ||||||

| 2006 | 256,8 | 39,6 | – | 6,1 | 5,6 | – |

| 2007 | 314,1 | 44,4 | 22,3 | 7,0 | 7,4 | 14,9 |

| 2008 | 470,2 | 46,8 | 49,7 | 9,3 | 8,9 | 32,4 |

| Всего | ||||||

| 2006 | 648,3 | – | – | 108,7 | – | – |

| 2007 | 707,5 | – | 9,1 | 94,3 | – | -13,2 |

| 2008 | 1005,5 | – | 42,1 | 104,7 | – | 11,0 |

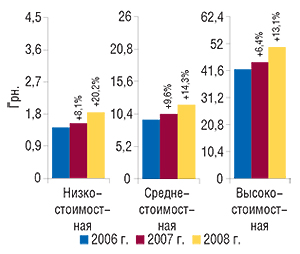

В январе 2008 г. было отмечено повышение стоимости ЛС во всех трех ценовых нишах по сравнению с аналогичным периодом 2007 г., причем прирост этого показателя был значительнее прошлогоднего (рис. 4). В результате средневзвешенная стоимость 1 упаковки препарата низкостоимостной ниши составила 1,85 грн., среднестоимостной — 11,87 грн. и высокостоимостной — 50,63 грн.

|

Объем аптечных продаж безрецептурных ЛС в денежном выражении в январе 2008 г. оказался немного больше, чем рецептурных, достигнув 508,8 млн грн. (рис. 5). Среди рецептурных препаратов отмечено следующее долевое распределение объема аптечных продаж в денежном выражении между ценовыми нишами: 61,6% — высокостоимостная ценовая ниша, 31,0% – среднестоимостная и 7,4% — низкостоимостная (для сравнения, аналогичные показатели по ОТС-препаратам составили 32,3; 53,3 и 14,4%). Видно, что среди рецептурных больше дорогостоящих препаратов, нежели среди ЛС, продаваемых без рецепта.

|

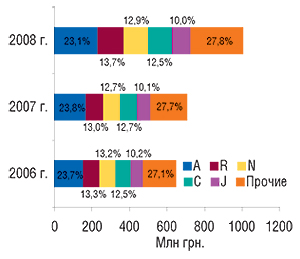

Лидером по объему аптечных продаж ЛС в январе 2008 г. в разрезе АТС-классификации первого уровня традиционно стала группа А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 6). И хотя по сравнению с прошлым годом доля этой группы уменьшилась с 23,8% до 23,1%, она все еще имеет значительное преимущество перед ближайшим преследователем — группой R «Средства, действующие на респираторную систему» с удельным весом 13,7% рынка (13,0% в январе 2007 г.). Помимо группы R увеличилась доля ЛС, входящих в группу N «Средства, действующие на нервную систему» и категорию «Прочие».

|

Среди групп АТС-классификации третьего уровня в исследуемый период на 1-м месте закрепилась группа N02B «Прочие анальгетики и антипиретики» с объемом продаж 48,1 млн грн., что на 52,6% больше, чем в январе прошлого года (табл. 5). Наибольший прирост объема реализации среди топ-10 зафиксирован для группы R01A «Противоотечные и другие препараты для местного применения при заболеваниях полости носа» — 64,4%.

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в январе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с январем предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2006 г. | 2007 г. | D, % | 2008 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 33,9 | 31,5 | -7,1 | 48,1 | 52,6 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 25,9 | 29,3 | 13,2 | 44,0 | 50,3 |

| 3 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 17,5 | 20,6 | 17,4 | 29,8 | 45,1 |

| 4 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 16,9 | 20,5 | 21,3 | 29,0 | 41,4 |

| 5 | R02A | Препараты, применяемые при заболеваниях горла | 15,3 | 17,7 | 15,9 | 27,8 | 56,9 |

| 6 | C01E | Прочие кардиологические препараты | 18,4 | 20,4 | 10,5 | 27,5 | 35,1 |

| 7 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 16,5 | 18,7 | 13,7 | 26,3 | 40,4 |

| 8 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 17,0 | 15,7 | -7,5 | 25,8 | 64,4 |

| 9 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 15,5 | 17,9 | 15,7 | 24,8 | 38,9 |

| 10 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 13,9 | 15,7 | 13,0 | 22,5 | 43,6 |

| Прочие | 457,5 | 499,5 | 9,2 | 699,9 | 40,1 | ||

| Всего | 648,3 | 707,5 | 9,1 | 1005,5 | 42,1 | ||

Лидером среди брэндов ЛС по объемам аптечных продаж в денежном выражении в январе 2007 г. остается ЭССЕНЦИАЛЕ (табл. 6). На 2-м и 3-м местах разместились МЕЗИМ и АКТОВЕГИН.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в январе 2008 г. с указанием позиции в рейтинге за январь 2006–2007 гг.

| Брэнд-нейм | № п/п, год | ||

| 2006 | 2007 | 2008 | |

| ЭССЕНЦИАЛЕ | 1 | 1 | 1 |

| МЕЗИМ | 3 | 2 | 2 |

| АКТОВЕГИН | 4 | 3 | 3 |

| МИЛДРОНАТ | 7 | 5 | 4 |

| ЦЕФТРИАКСОН | 2 | 4 | 5 |

| ПРЕДУКТАЛ | 9 | 6 | 6 |

| ЛАЗОЛВАН | 16 | 8 | 7 |

| ВИТРУМ | 10 | 10 | 8 |

| НО-ШПА | 6 | 9 | 9 |

| ФЕЗАМ | 5 | 7 | 10 |

| НАТРИЯ ХЛОРИД | 11 | 12 | 11 |

| ЭНАП | 15 | 11 | 12 |

| КОЛДРЕКС | 8 | 15 | 13 |

| ПРОСТАМОЛ УНО | 19 | 19 | 14 |

| ФЕРВЕКС | 12 | 18 | 15 |

| АРБИДОЛ | 152 | 45 | 16 |

| АУГМЕНТИН | 71 | 26 | 17 |

| ГЕПАБЕНЕ | 23 | 17 | 18 |

| ТРАУМЕЛЬ С | 33 | 22 | 19 |

| ФЕСТАЛ | 13 | 14 | 20 |

| КЕТАНОВ | 14 | 13 | 21 |

| ЛИНЕКС | 29 | 16 | 22 |

| ФАРМАЦИТРОН | 58 | 53 | 23 |

| ЭНТЕРОСГЕЛЬ | 41 | 28 | 24 |

| АЦЦ | 37 | 23 | 25 |

| КАНЕФРОН | 87 | 38 | 26 |

| ТИОТРИАЗОЛИН | 64 | 24 | 27 |

| АНАФЕРОН | 89 | 39 | 28 |

| НИМЕСИЛ | 84 | 32 | 29 |

| ДИКЛОБЕРЛ | 26 | 21 | 30 |

Лидером рейтинга маркетирующих организаций по объемам продаж ЛС в январе 2008 г. стала компания «Berlin-Chemie/Menarini Group» (табл. 7). Несмотря на определенные ротации в топ-5 маркетирующих организаций, состав пятерки по сравнению с январем 2007 г. не изменился — на 2-м месте разместилась «Sanofi-Aventis», за ней расположились «Sandoz», «Дарница» и «Артериум».

Таблица 7

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в январе 2008 г. с указанием позиции в рейтинге за январь 2006–2007 гг.

| Маркетирующая организация | № п/п | ||

| 2006 г. | 2007 г. | 2008 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 2 | 1 | 1 |

| Sanofi-Aventis (Франция) | 1 | 2 | 2 |

| Sandoz (Швейцария) | 10 | 5 | 3 |

| Дарница (Украина) | 3 | 3 | 4 |

| Артериум Корпорация (Украина) | 4 | 4 | 5 |

| GlaxoSmithKline (Великобритания) | 8 | 7 | 6 |

| Фармак (Украина) | 7 | 8 | 7 |

| KRKA (Словения) | 5 | 6 | 8 |

| Servier (Франция) | 15 | 10 | 9 |

| Heel (Германия) | 12 | 12 | 10 |

| Борщаговский ХФЗ (Украина) | 6 | 9 | 11 |

| Nycomed (Норвегия) | 18 | 17 | 12 |

| Здоровье (Украина) | 9 | 11 | 13 |

| Gedeon Richter (Венгрия) | 11 | 13 | 14 |

| Boehringer Ingelheim (Германия) | 16 | 15 | 15 |

| Solvay Pharmaceuticals (Нидерланды) | 25 | 19 | 16 |

| ratiopharm (Германия) | 19 | 16 | 17 |

| Actavis Group (Исландия) | 13 | 14 | 18 |

| Sagmel (США) | 14 | 18 | 19 |

| Bittner (Австрия) | 22 | 22 | 20 |

| Pfizer Inc. (США) | 21 | 20 | 21 |

| Ranbaxy (Индия) | 17 | 21 | 22 |

| Zentiva (Чешская Республика) | 36 | 31 | 23 |

| Bionorica (Германия) | 38 | 29 | 24 |

| Bayer Schering Pharma (Германия) | 24 | 23 | 25 |

| Стада-Нижфарм (Германия-Россия) | 29 | 26 | 26 |

| Mili Healthcare (Великобритания) | 42 | 40 | 27 |

| Bayer Consumer Care (Швейцария) | 43 | 39 | 28 |

| Novartis Consumer Health (Швейцария) | 45 | 38 | 29 |

| Натурпродукт-Вега (Украина) | 26 | 25 | 30 |

ИТОГИ

Первый месяц 2008 г. в сегменте аптечных продаж, можно сказать, прошел «по накатанной». Даже более того — знаковые тенденции конца прошлого года нашли свое явное подтверждение и еще основательнее утвердились в январе 2008 г.

Прирост объема рынка аптечных продаж в денежном выражении охарактеризовался весьма значительной величиной (+43,7%), что вполне согласуется с темпами, заданными в последние месяцы 2007 г. Уверенно продолжает увеличиваться и количество реализуемых упаковок. В основе этих изменений лежат по большей части проверенные временем механизмы.

Львиная доля рынка аптечных продаж в денежном выражении принадлежит ЛС, однако сопутствующие категории товаров развиваются более активно, планомерно увеличивая свой удельный вес.

Несмотря на вновь наблюдающийся рост объема рынка в натуральном выражении, его величество потребитель не отказался от высказанных ранее предпочтений — его выбор однозначно тяготеет к современным, качественным и, соответственно, более дорогим товарам. Во всех ценовых нишах отмечено повышение средневзвешенной стоимости 1 упаковки ЛС. Причем в первую очередь это касается ЛС низкостоимостной ниши, доля которых в исследуемый период составила около 11%, уменьшившись за последние 2 года уже почти на 5%.

Итак, что же год текущий нам готовит? По-видимому, прогнозируемый прирост объема продаж товаров «аптечной корзины» на 40% можно считать вполне реалистичным, и январь 2008 г. стал ярким тому подтверждением. Для того чтобы откусить дополнительный кусочек рыночного пирога, зарубежные производители, разумеется, продолжают использовать все еще существующее преимущество своей продуктовой линейки, изначально сориентированной на средне- и высокостоимостные ЛС. Популярность сопутствующих категорий товаров продолжает возрастать и вряд ли в обозримом будущем произойдет резкая переориентация в противоположную сторону.

Тем не менее, неожиданные повороты событий исключить просто невозможно. Даже на примере января 2008 г. можно убедиться, что значительный прирост объема аптечных продаж в определенной степени связан с минимум одним макроэкономическим фактором — инфляцией. Индекс потребительских цен (один из основных показателей уровня инфляции), по данным Государственного комитета статистики, в исследуемый период достиг 19,4% по сравнению с январем 2007 г. Вместе с тем, вклад инфляционной составляющей в общий прирост объема продаж ЛС составил 12,6% из 42,1%. Таким образом, потребители, пожелавшие в январе 2008 г. проявить дополнительную заботу о своем здоровье и имевшие необходимые для этого средства, вынуждены были платить уже по новым тарифам.

Иван Лесько, Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим