ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

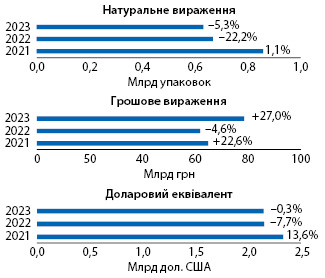

Загальні обсяги аптечного продажу всіх категорій товарів «аптечного кошика» за підсумками І півріччя 2023 р. становили 78,4 млрд грн, збільшившись на 27% порівняно з аналогічним періодом минулого року.

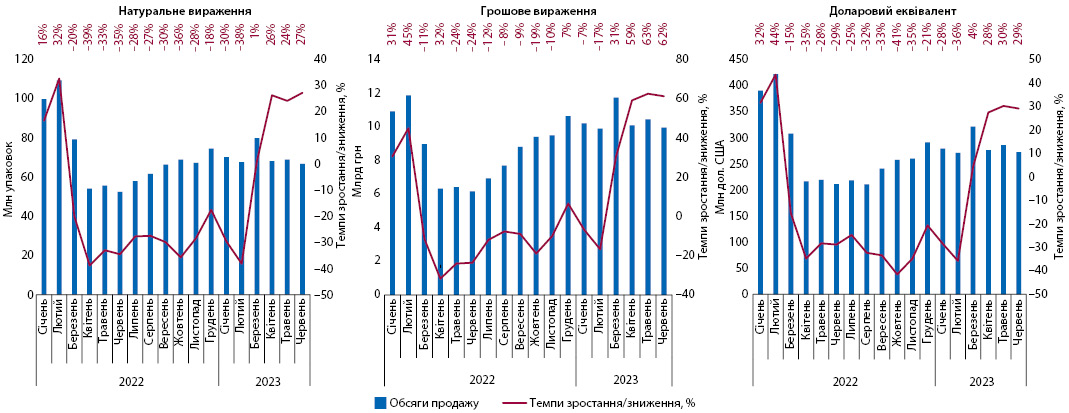

Динаміка аптечного продажу в доларовому еквіваленті демонструє незначне зниження на 0,3%, а обсяги продажу становлять близько 2,1 млрд дол. США. Також фіксується зменшення обсягів аптечного продажу на 5,3% у натуральному вираженні, які в досліджуваний період становили 631,9 млн упаковок (рис. 1).

У грошовому вираженні збільшення обсягів аптечного продажу відмічено для всіх категорій товарів «аптечного кошика». У натуральному вираженні зростання фіксується для дієтичних добавок та косметики (табл. 1).

| І кв., рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2021 | 52 504,3 | 22,5 | 81,1 | 5302,9 | 55,6 | 8,2 | 4747,1 | 3,7 | 7,3 | 2163,7 | 11,8 | 3,4 | 64 718,0 | 22,6 |

| 2022 | 50 779,8 | –3,3 | 82,3 | 4792,9 | –9,6 | 7,7 | 4115,8 | –13,3 | 6,7 | 2034,0 | –6,0 | 3,3 | 61 722,5 | –4,6 |

| 2023 | 62 453,0 | 23,0 | 79,7 | 7859,3 | 64,0 | 10,0 | 4981,5 | 21,0 | 6,3 | 3110,7 | 52,9 | 4,0 | 78 404,5 | 27,0 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2021 | 517,8 | –1,3 | 60,3 | 53,4 | 38,0 | 6,2 | 262,4 | 0,6 | 30,6 | 24,5 | –1,0 | 2,9 | 858,1 | 1,1 |

| 2022 | 449,4 | –13,2 | 67,3 | 38,4 | –28,1 | 5,8 | 159,8 | –39,1 | 23,9 | 20,0 | –18,6 | 3,0 | 667,6 | –22,2 |

| 2023 | 420,5 | –6,4 | 66,5 | 47,8 | 24,5 | 7,6 | 140,8 | –11,9 | 22,3 | 22,8 | 14,5 | 3,6 | 631,9 | –5,3 |

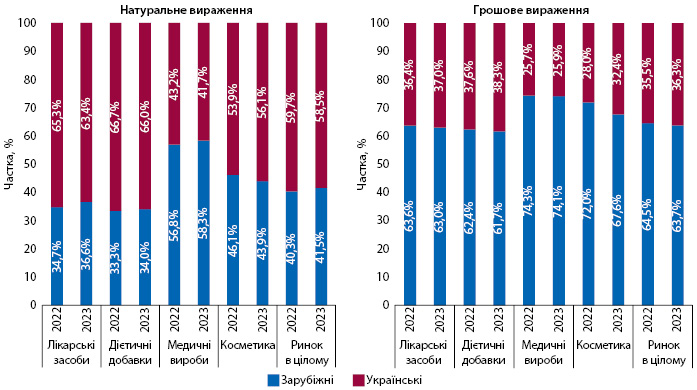

У структурі аптечного продажу товарів українського та зарубіжного виробництва за підсумками І півріччя 2023 р. у грошовому вираженні відзначається незначний зсув у бік вітчизняних препаратів порівняно з показниками минулого року (рис. 2). У натуральному ж, навпаки, частка зарубіжних виробників зросла в більшості категорій.

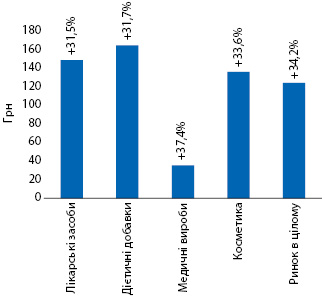

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І півріччя 2023 р. становила 124,1 грн і підвищилася на 34% порівняно із такою в І півріччі 2022 р. (рис. 3). Найдорожчою категорією серед товарів «аптечного кошика» стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 164,5 грн. Для лікарських засобів цей показник становить 148,5 грн, косметики — 136,2 грн, медичних виробів — 35,4 грн.

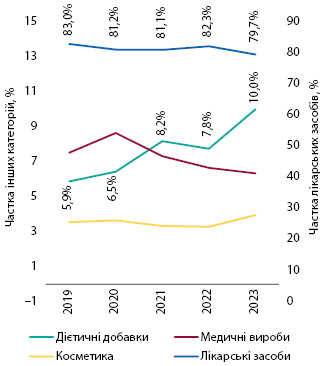

У розрізі категорій товарів «аптечного кошика» продовжується тривала тенденція до збільшення частки дієтичних добавок у загальній структурі ринку (рис. 4). Наразі їх частка сягнула 10%. У той же час цей показник для лікарських засобів знижується.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

У І півріччі 2023 р. обсяги роздрібного продажу лікарських засобів становили 62,5 млрд грн та 420,5 млн упаковок. Зростання в гривневому вираженні становить 23%, а у натуральному фіксується зниження на рівні 6,4%.

З березня 2023 р. ринок почав відновлення, а в останні місяці фіксуються значні темпи зростання, що перш за все пов’язано із низькою базою порівняння, адже минулого року в цей період відмічено суттєве зменшення обсягів аптечного продажу ліків на фоні повномасштабного вторгнення рф в Україну (рис. 5).

Стосовно інфляції, то, за даними ДССУ, з початку 2023 р. відмічено поступове зниження інфляції. Так, у січні цей показник становив 26%, а у червні — 12,8%. У червні 2023 р. показник інфляції для категорії «Фармацевтична продукція, медичні товари та обладнання», за даними ДССУ, становить 12,5%. Тобто інфляція на фармринку нижча, ніж загальний рівень зростання цін по країні.

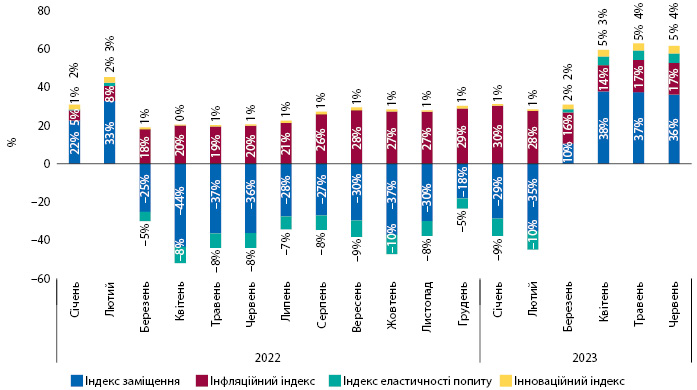

Водночас, за даними компанії «Proxima Research», у січні 2023 р. інфляційний індекс, який характеризує зростання ринку лікарських засобів за рахунок зміни цін, становив 30%, а у червні — 17% (рис. 6). Варто відзначити, що у ІІ кв. 2023 р. ринок зростає переважно за рахунок збільшення обсягів продажу в упаковках та перерозподілу в бік більш дороговартісних препаратів, про що свідчить високий показник індексу заміщення.

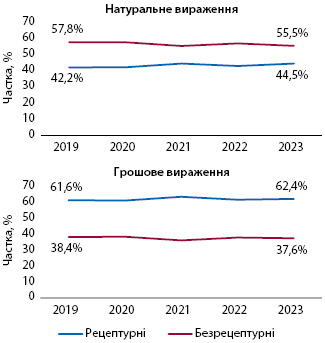

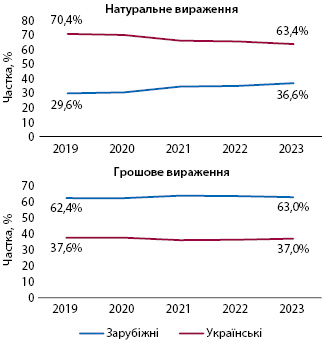

У І півріччі 2022 р. частка рецептурних ліків дещо скоротилася. Проте довготривала тенденція до збільшення їх частки відновилася в І півріччі 2023 р. (рис. 7). У розрізі препаратів вітчизняного та іноземного виробництва виявлено незначне збільшення частки українських препаратів у грошовому вираженні. У натуральному вираженні зафіксовано зсув у бік зарубіжних лікарських засобів (рис. 8).

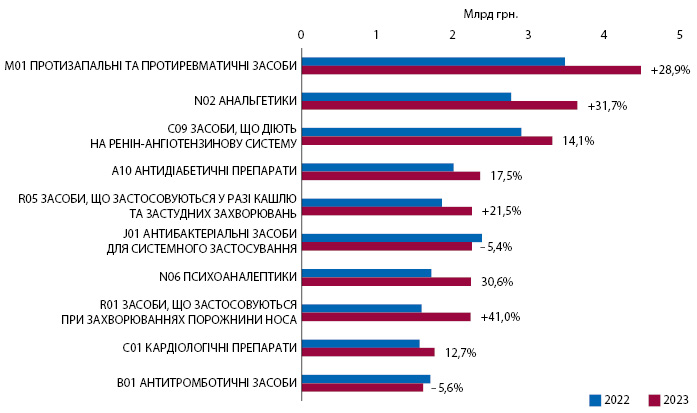

У розрізі АТС-класифікації 2-го рівня відзначається зменшення обсягів продажу антибіотиків та антитромботичних засобів, які застосовувалися для лікування COVID-19. Для інших АТС-груп з топ-10 фіксується зростання (рис. 9).

КЛЮЧОВІ ГРАВЦІ

За підсумками І півріччя 2023 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Дарниця» й «Acino» (табл. 2). При цьому майже всі компанії з топ-20 продемонстрували зростання обсягів аптечного продажу в грошовому вираженні. Однак збільшити свою частку на ринку вдалося лише 8 компаніям з топ-20.

| № з/п, рік | Маркетуюча організація | Приріст продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2021 | 2022 | 2023 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 29,98 | 103 | 5,46 |

| 2 | 2 | 2 | Дарниця (Україна) | 44,7 | 114 | 4,72 |

| 4 | 3 | 3 | Acino (Швейцарія) | 13,2 | 89 | 3,36 |

| 5 | 4 | 4 | Teva (Ізраїль) | 20,6 | 95 | 3,36 |

| 9 | 8 | 5 | Київський вітамінний завод (Україна) | 32,8 | 105 | 3,18 |

| 6 | 7 | 6 | Корпорація «Артеріум» (Україна) | 21,8 | 96 | 3,10 |

| 8 | 5 | 7 | KRKA (Словенія) | 14,3 | 90 | 2,96 |

| 7 | 9 | 8 | Berlin-Chemie (Німеччина) | 24,1 | 98 | 2,89 |

| 3 | 6 | 9 | Sanofi (Франція) | 1,1 | 80 | 2,61 |

| 10 | 10 | 10 | Кусум Фарм (Україна) | 25,3 | 99 | 2,56 |

| 14 | 12 | 11 | Дельта Медікел (Україна) | 52,8 | 121 | 2,41 |

| 16 | 11 | 12 | Servier (Франція) | 14,4 | 90 | 1,85 |

| 11 | 14 | 13 | Юрія-Фарм (Україна) | 18,8 | 94 | 1,72 |

| 13 | 13 | 14 | Sandoz (Швейцарія) | 6,7 | 84 | 1,60 |

| 17 | 17 | 15 | Abbott Products (Німеччина) | 32,0 | 104 | 1,52 |

| 12 | 15 | 16 | Група компаній «Здоров’я» (Україна) | 2,3 | 81 | 1,48 |

| 25 | 20 | 17 | AstraZeneca (Великобританія) | 55,8 | 123 | 1,46 |

| 15 | 16 | 18 | Bayer Pharmaceuticals (Німеччина) | –1,5 | 78 | 1,28 |

| 29 | 19 | 19 | ІнтерХім (Україна) | 30,7 | 103 | 1,26 |

| 37 | 30 | 20 | Organosyn Life Sciences (Індія) | 57,1 | 124 | 1,13 |

Серед брендів лікарських засобів лідерами за обсягами продажу в І півріччі 2023 р. є НІМЕСИЛ, КСАРЕЛТО і НУРОФЄН (табл. 3).

| № з/п, рік | Бренд | ||

| 2021 | 2022 | 2023 | |

| 2 | 2 | 1 | НІМЕСИЛ |

| 1 | 1 | 2 | КСАРЕЛТО |

| 3 | 3 | 3 | НУРОФЄН |

| 4 | 4 | 4 | СПАЗМАЛГОН |

| 13 | 5 | 5 | ТРИПЛІКСАМ |

| 7 | 7 | 6 | ДЕТРАЛЕКС |

| 10 | 6 | 7 | ЦИТРАМОН |

| 31 | 33 | 8 | НАЛБУФІН |

| 5 | 15 | 9 | СИНУПРЕТ |

| 25 | 9 | 10 | ГІДАЗЕПАМ |

| 15 | 14 | 11 | ЕВКАЗОЛІН |

| 18 | 16 | 12 | КРЕОН |

| 12 | 20 | 13 | ГЕПТРАЛ |

| 9 | 11 | 14 | БІФРЕН |

| 14 | 10 | 15 | НО-ШПА |

| 63 | 27 | 16 | ФЕРВЕКС |

| 23 | 12 | 17 | ВАЛЬСАКОР |

| 32 | 46 | 18 | ПУЛЬМІКОРТ |

| 163 | 97 | 19 | СИМБІКОРТ |

| 34 | 17 | 20 | КАПТОПРЕС |

СЕГМЕНТ ДИСТРИБУЦІЇ

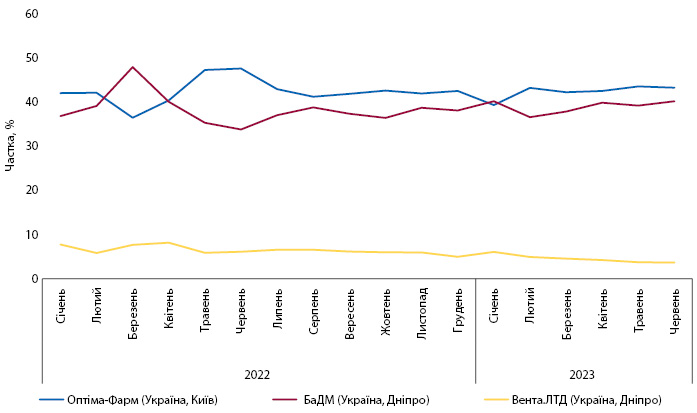

У сегменті дистрибуції трійка лідерів залишається незмінною, це компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Конкурентна боротьба між лідерами сегменту триває. Загалом за підсумками І півріччя 2023 р. топ-3 дистриб’юторів акумулює майже 86% обсягів поставок товарів «аптечного кошика» в аптечні заклади.

ПРОГНОЗИ

Війна та пов’язані з нею фактори залишаються основними чинниками негативного впливу, які гальмують розвиток економіки України. Наразі відзначають відновлення та незначне зростання економіки, втім це майже «ніщо» на фоні минулорічного зниження. Наразі більшість інституцій покращили свої прогнози щодо зростання ВВП у 2023 р., однак блокада українських портів та масовані ракетні удари по портовій інфраструктурі, а також знищення складів із продовольством значно ускладнюють експорт, що може призвести до погіршення прогнозів розвитку економіки. Також більш значному відновленню економіки перешкоджають збереження високих безпекових ризиків, що пригнічують інвестиційні та споживчі настрої, та слабкі темпи повернення вимушених мігрантів з-за кордону.

Щодо фармацевтичного ринку, то експерти поки не змінюють свого прогнозу, наданого на початку року, та очікують зростання обсягів аптечного продажу ліків за підсумками 2023 р. на рівні 21,5%.

Однак все залежатиме від подальшого розвитку подій, тривалості бойових дій, звільнення територій та темпів повернення вимушених переселенців у країну.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим