Українська система охорони здоров’я продовжує функціонування, навіть в умовах війни. Держава й надалі забезпечуватиме лікувально-профілактичні заклади лікарськими засобами, а також підтримуватиме терапію пацієнтів із хронічними захворюваннями в рамках програми реімбурсації. Наразі частка державного сектору в загальних обсягах споживання лікарських засобів залишається доволі низькою, однак держава поступово збільшує фінансування та розширює програми забезпечення населення лікарськими засобами. Також значну роль відіграє і медична гуманітарна допомога. У 2023 р. на централізовані закупівлі, які здебільшого здійснюватиме ДП «Медичні закупівлі України» (далі — МЗУ), виділено 10 млрд грн. Лише закупівлі за напрямом «громадське здоров’я» фінансуватимуть за кошти міжнародних партнерів, зокрема, йдеться про антиретровірусну терапію, замісну підтримувальну терапію, препарати для лікування туберкульозу, тест-системи для діагностики ВІЛ та туберкульозу.

Українська система охорони здоров’я продовжує функціонування, навіть в умовах війни. Держава й надалі забезпечуватиме лікувально-профілактичні заклади лікарськими засобами, а також підтримуватиме терапію пацієнтів із хронічними захворюваннями в рамках програми реімбурсації. Наразі частка державного сектору в загальних обсягах споживання лікарських засобів залишається доволі низькою, однак держава поступово збільшує фінансування та розширює програми забезпечення населення лікарськими засобами. Також значну роль відіграє і медична гуманітарна допомога. У 2023 р. на централізовані закупівлі, які здебільшого здійснюватиме ДП «Медичні закупівлі України» (далі — МЗУ), виділено 10 млрд грн. Лише закупівлі за напрямом «громадське здоров’я» фінансуватимуть за кошти міжнародних партнерів, зокрема, йдеться про антиретровірусну терапію, замісну підтримувальну терапію, препарати для лікування туберкульозу, тест-системи для діагностики ВІЛ та туберкульозу.Методологія

У методології розрахунку госпітального ринку використано дані про акцептовані тендери, укладені договори про закупівлю лікарських засобів та медичних виробів, відвантаження дистриб’юторів і вибірку з лікувально-профілактичних закладів. Під час розрахунку враховано щомісячні обсяги фінансування в розрізі місцевого та державного бюджетів.

У методології розрахунку госпітального ринку використано дані про акцептовані тендери, укладені договори про закупівлю лікарських засобів та медичних виробів, відвантаження дистриб’юторів і вибірку з лікувально-профілактичних закладів. Під час розрахунку враховано щомісячні обсяги фінансування в розрізі місцевого та державного бюджетів.

У розрахунку взяли участь до 10 тис. товарних позицій (Stock Keeping Unit — SKU) препаратів. Компанія «Proxima Research» моніторує і систематизує дані про результати проведених закупівель лікарських засобів МЗУ та міжнародними організаціями, уповноваженими забезпечити потребу в рамках державних програм МОЗ України, а також інформацію щодо закупівель лікарських засобів у медичних закладах приватної форми власності.

Госпітальні поставки

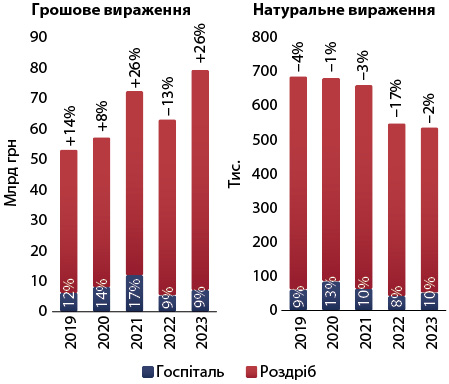

Як уже зазначалося, фармацевтичний ринок майже повністю залежить від добробуту споживача, адже левова частина витрат на лікарські засоби здійснюється саме за рахунок пацієнтів. За підсумками 7 міс 2023 р., частка госпітального сегмента у загальних обсягах споживання лікарських засобів становить близько 9% у грошовому та 10% у натуральному вираженні (рис. 1). Ще близько 2,5% від загальних обсягів споживання лікарських засобів у грошовому вираженні припадає на програму реімбурсації.

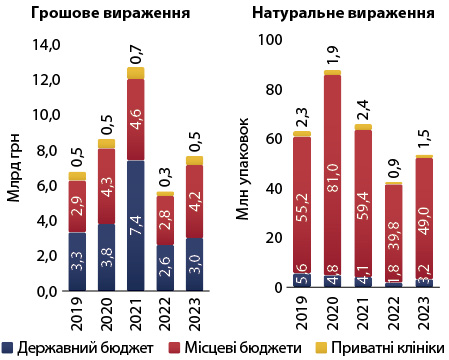

Загалом за підсумками 7 міс 2023 р. обсяги поставок лікарських засобів у лікувально-профілактичні заклади становлять 7,15 млрд грн та 52,7 млн упаковок. У розрізі джерел фінансування 54% поставок у грошовому вираженні здійснено за кошти місцевих та 39% — державного бюджету. Закупівлі приватними клініками акумулюють 7% (рис. 2).

Серед брендів лідерами централізованих закупівель є препарати групи L «Антинеопластичні та імуномодулюючі засоби»: Помалідомід, Огіврі та Сутент (табл. 1). У сегменті регіональних закупівель лідирують Натрію хлорид, один із найчастіше використовуваних розчинів для інфузій, та антитромботичні засоби Актелізе та Фленокс. У приватних закладах лідерами за обсягами закупівель є засоби, що застосовують для лікування пацієнток з жіночим безпліддям (Гонал), гормональний препарат (Утрожестан) та онкопрепарат (Кітруда).

| № з/п |

Програми МОЗ України |

Місцеві бюджети | Приватні медичні заклади |

| 1 | Помалідомід | Натрію хлорид | Гонал |

| 2 | Огіврі | Актилізе | Утрожестан |

| 3 | Сутент | Фленокс | Кітруда |

| 4 | Новоейт | Фентаніл | Томогексол |

| 5 | Фейба | Цефтріаксон | Овітрел |

| 6 | Церезим | Омепразол | Авастин |

| 7 | Еврісді | Біовен | Дотавіст |

| 8 | Елапраза | Томогексол | Айлія |

| 9 | Новосевен | Реосорбілакт | Диферелін |

| 10 | Бенефікс | Альбувен | Пурегон |

Рейтинг за міжнародними непатентованими найменуваннями (МНН) та маркетуючими організаціями наведено у табл. 2 та 3. Порівнюючи основних постачальників у різних каналах госпітальних поставок, можна відзначити, що в сегменті регіональних закупівель переважають українські виробники, у той час як у закупівлях за програмами МОЗ та приватних клінік — крупні міжнародні компанії.

| № з/п |

Програми МОЗ України | Місцеві бюджети | Приватні медичні заклади |

| 1 | Помалідомід | Натрію хлорид | Фолітропін альфа |

| 2 | Трастузумаб | Еноксапарин натрію | Прогестерон |

| 3 | Фактор згортання VIII | Альтеплаза | Пембролізумаб |

| 4 | Сунітиніб | Омепразол | Йогексол |

| 5 | Нонаког альфа | Цефтріаксон | Хоріогонадотропін альфа |

| 6 | Туроктоког альфа | Фентаніл | Альбумін людини |

| 7 | Іміглюцераза | Імуноглобулін людини | Бевацизумаб |

| 8 | Рисдиплам | Левофлоксацин | Гадотерова кислота |

| 9 | Ідурсульфаза | Йогексол | Афліберсепт |

| 10 | Ептаког альфа (активований) | Кальцію хлорид + калію хлорид + магнію хлорид + натрію хлорид + натрію лактат + сорбітол | Трипторелін |

| № з/п |

Програми МОЗ України | Місцеві бюджети | Приватні медичні заклади |

| 1 | Mistral Capital Management (Велика Британія) | Юрія-Фарм (Україна) | Merck Serono International (Швейцарія) |

| 2 | Pfizer (США) | Фармак (Україна) | MSD (США) |

| 3 | Takeda (Японія) | Дарниця (Україна) | Фармак (Україна) |

| 4 | Novo Nordisk (Данія) | Група компаній «Здоров’я» (Україна) | Roche (Швейцарія) |

| 5 | Sanofi (Франція) | Mistral Capital Management (Велика Британія) | Pfizer (США) |

| 6 | Mylan (Франція) | Корпорація «Артеріум» (Україна) | Besins Healthcare (Бельгія) |

| 7 | Octapharma (Австрія) | Boehringer Ingelheim (Німеччина) | Sandoz (Швейцарія) |

| 8 | Accord Healthcare Polska (Польща) | Біофарма Плазма (Україна) | Bayer Pharmaceuticals (Німеччина) |

| 9 | Sandoz (Швейцарія) | Roche (Швейцарія) | Baxter (Швейцарія) |

| 10 | Roche (Швейцарія) | Дельта Медікел (Україна) | Юрія-Фарм (Україна) |

Акцептовані тендери

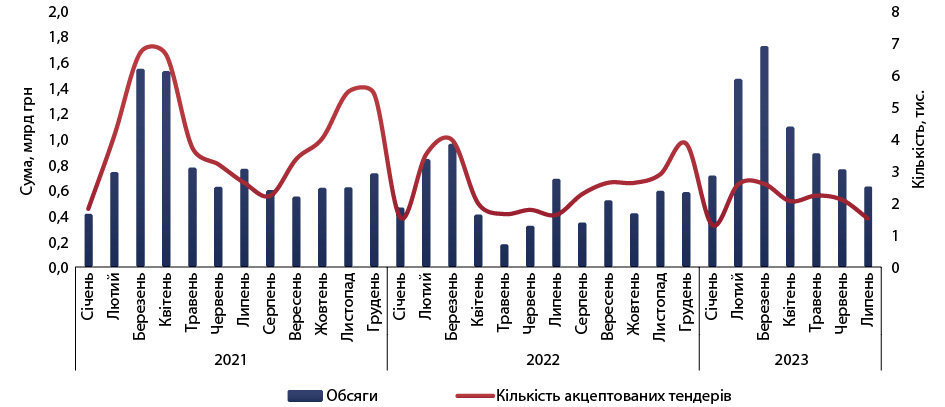

За підсумками 7 міс 2023 р., акцептовано 14,4 тис. тендерів із закупівлі лікарських засобів на загальну суму 7,3 млрд грн (без урахування тендерів закупівель за централізованими програмами МОЗ). Обсяги регіональних закупівель за 7 міс 2023 р. майже вдвічі більші, ніж за аналогічний період 2022 р. (рис. 3). Це не дивно, адже минулого року на початку повномасштабного вторгнення рф в Україну існували певні проблеми із логістикою і процес закупівель було дещо загальмовано.

Також варто відзначити, що в Україні запроваджено референтне ціноутворення на препарати з Національного переліку. На підставі реферування визначається гранична оптово-відпускна ціна (без урахування націнок та зборів), вище якої закупівельники не можуть закуповувати ліки за бюджетні кошти. Порівняльний аналіз цін у тендерних закупівлях із Реєстром граничних оптово-відпускних цін на лікарські засоби свідчить про те, що у висококонкурентних сегментах, де представлений широкий вибір препаратів вітчизняного виробництва, ціни у тендерних закупівлях у рази нижчі за граничні. Щодо низькоконкурентних сегментів, особливо тих, де представлені препарати зарубіжних виробників, то ціни в них зазвичай були вищі, ніж граничні, однак наразі фіксується поступове їх зниження.

Хід закупівель за програмами МОЗ

Стосовно централізованих закупівель, то цього року МЗУ здійснює закупівлю за 23 напрямами. Наразі централізовані закупівлі тривають, за даними МЗУ, у 2023 р. закуплено майже 671 найменування товарів із 766 замовлених. Щодо кількості закуплених товарів, то наразі закуплено 492,7 млн одиниць товарів із 495,9 замовлених. Втім поставки закуплених ліків відбуватимуться у ІІ півріччі 2023 р. та на початку 2024 р. Наразі в лікувально-профілактичні заклади поставлено близько 3% закуплених цього року товарів.

Стосовно централізованих закупівель, то цього року МЗУ здійснює закупівлю за 23 напрямами. Наразі централізовані закупівлі тривають, за даними МЗУ, у 2023 р. закуплено майже 671 найменування товарів із 766 замовлених. Щодо кількості закуплених товарів, то наразі закуплено 492,7 млн одиниць товарів із 495,9 замовлених. Втім поставки закуплених ліків відбуватимуться у ІІ півріччі 2023 р. та на початку 2024 р. Наразі в лікувально-профілактичні заклади поставлено близько 3% закуплених цього року товарів.

Як відомо, з 2022 р. МЗУ розпочало закуповувати ліки за механізмом договорів керованого доступу (ДКД). Як зазначив директор МЗУ Едем Адаманов, на практиці ДКД довели ефективність укладання трирічних угод, завдяки чому 100% товарів, що мали бути поставлені в цьому році, вже розміщено на складах. Також це дозволило здійснити розрахунки на майбутній період, щоб наступні поставки фармпродукції відбулися вчасно. Наразі розглядають варіанти розширення переліку позицій, що закуповуватимуть через механізм ДКД.

Щодо планів на 2024 р., то МЗУ планує укладати трирічні договори закупівель за централізованими програмами, розвивати логістичні спроможності через залучення власного складу та в подальшому розвивати і розширювати е-каталог Prozorro Market.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим