Завдяки прогресу в науці та техніці фармацевтична індустрія переживає нову цікаву еру досліджень та розробок (R&D) лікарських засобів. Оскільки методи досліджень розвиваються, стають доступними новітні методи лікування (зокрема генна та клітинна терапія) і перспективи на горизонті досить обнадійливі. Галузь R&D препаратів уже зробила значний внесок у підвищення якості життя. Так, середня тривалість життя людини протягом останнього сторіччя значно зросла. За даними Європейської федерації фармацевтичних виробників та асоціацій (European Federation of Pharmaceutical Industries and Associations — EFPIA), європейське населення зараз може розраховувати прожити на 30 років довше, ніж сторіччя тому, що значною мірою зумовлено зниженням рівня смертності. Наприклад, від причин, пов’язаних з ВІЛ/СНІД або деякими видами онкологічних захворювань. Підвищений артеріальний тиск і серцево–судинні захворювання можна контролювати за допомогою антигіпертензивних засобів і препаратів, що сприяють зниженню рівня холестерину. Проте у сфері розробки інноваційних ліків існують певні виклики, і одним з найважливіших є зниження продуктивності R&D.

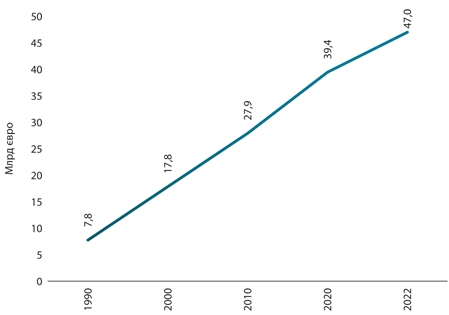

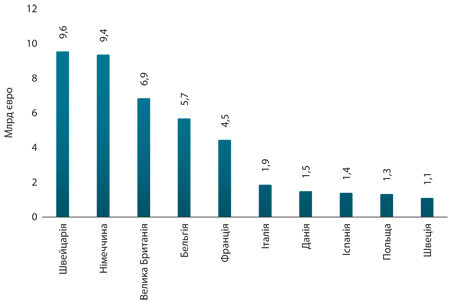

Завдяки прогресу в науці та техніці фармацевтична індустрія переживає нову цікаву еру досліджень та розробок (R&D) лікарських засобів. Оскільки методи досліджень розвиваються, стають доступними новітні методи лікування (зокрема генна та клітинна терапія) і перспективи на горизонті досить обнадійливі. Галузь R&D препаратів уже зробила значний внесок у підвищення якості життя. Так, середня тривалість життя людини протягом останнього сторіччя значно зросла. За даними Європейської федерації фармацевтичних виробників та асоціацій (European Federation of Pharmaceutical Industries and Associations — EFPIA), європейське населення зараз може розраховувати прожити на 30 років довше, ніж сторіччя тому, що значною мірою зумовлено зниженням рівня смертності. Наприклад, від причин, пов’язаних з ВІЛ/СНІД або деякими видами онкологічних захворювань. Підвищений артеріальний тиск і серцево–судинні захворювання можна контролювати за допомогою антигіпертензивних засобів і препаратів, що сприяють зниженню рівня холестерину. Проте у сфері розробки інноваційних ліків існують певні виклики, і одним з найважливіших є зниження продуктивності R&D.Згідно з даними дослідження «The Pharmaceutical Industry in Figures. Key Data 2024» EFPIA, за підсумками 2023 р. інвестовано майже 50 млрд євро у R&D лікарських засобів в Європі (рис. 1). Левова частка інвестицій припадає на такі країни, як Швейцарія, Німеччина та Велика Британія (рис. 2).

Нові препарати, що виходять на ринок, є результатом тривалих і дороговартісних R&D з підвищеним ризиком отримання незадовільних результатів. З моменту першого синтезу нової діючої речовини до лончу лікарського засобу на ринку в середньому минає 12–13 років, а середня вартість R&D нової хімічної або біологічної сполуки оцінюється у 130 млн євро. У середньому лише 1–2 з 10 тис. сполук, синтезованих у лабораторіях, успішно проходять усі етапи розробки до виходу на ринок.

Хоча обсяг витрат на R&D препаратів, що проводяться в Європі, з роками збільшується, як продемонстровано на рис. 1, глобально в цій сфері протягом останніх 2 десятиріч своє домінування укріплювали США. Останнім часом посилюється конкуренція з боку країн з економікою, що інтенсивно розвивається. Зокрема, у таких країнах, як Бразилія, Китай та Індія відмічається швидке зростання сфери R&D препаратів, що призводить до поступової міграції дослідницької діяльності на ці ринки. У 2023 р. Китай випередив ЄС за кількістю схвалених нових діючих речовин. Втім глобальним лідером за кількістю лончів нових активних субстанцій на рік залишаються США, тому Європа посідає 3-тє місце.

За даними консалтингової компанії McKinsey, R&D лікарських засобів зараз знаходиться в переломній точці, коли обмежуючим фактором для інновацій є не досягнення науки чи брак фінансування. Таким фактором виступає швидкість, з якою клінічні дослідження можуть бути завершені. Стримуючими чинниками виступають брак учасників дослідження та спеціалістів, таких як головні дослідники, координатори, медсестри тощо.

Сьогодні біофармацевтична індустрія має потужну та різноманітну клінічну базу, що є кульмінацією десятиріч інноваційних досліджень. Глобально загальна кількість кандидатів у препарати, за даними McKinsey, зросла майже удвічі з 2012 до 2022 р. Проте продуктивність R&D нових лікарських засобів залишається на низькому рівні. Серед причин такої тенденції — зниження ймовірності успіху, а також зростання витрат на R&D та вартості виведення кандидата в препарати на ринок. Безумовно, застій продуктивності R&D не є новою проблемою, але вона все більше вкорінюється. Фармацевтичні компанії останніми роками більшою мірою покладалися на блокбастери та мегаблокбастери, але все більше таких ліків стикаються із втратою ексклюзивності та конкуренцією з боку генериків та біосимілярів.

Зменшення тривалості R&D є одним із важелів, які розробники використовують для підвищення продуктивності R&D. Однією з можливостей є підвищення швидкості та ефективності залучення учасників клінічних досліджень, що стає дедалі складнішим. За даними McKinsey, упродовж останнього десятиріччя попит на учасників таких досліджень зріс майже на 10%, що, зокрема, зумовлено збільшенням кількості R&D. Так, останніми роками кількість проєктів у галузі онкології значно збільшилася і, відповідно, збільшилася і кількість необхідних учасників. Проблема відбору може ускладнюватися також і підвищеною увагою до точної медицини, за якої дослідницькі групи чітко визначаються з метою розробки ліків, які є ефективними для певних підгруп пацієнтів. Так, левова частка досліджень у сфері онкології мають цільову субпопуляцію, визначену біомаркерами.

Складність клінічних досліджень також зростає. Так, середня кількість кінцевих точок 2-ї й 3-ї фаз зросла з 17 у період з 2013 до 2016 р. до близько 21 у період з 2017 до 2020 р. Крім того, незважаючи на впровадження електронних технологій, що теоретично знижує залежність від паперових форм, як правило, потрібно запровадити або інтегрувати 5 або більше систем, включно з електронним збором даних, електронною оцінкою клінічних результатів та електронними формами згоди, перш ніж розпочати залучення учасників у дослідження.

Безсумнівно, продуктивність R&D є лише одним зі способів вимірювання успіху біофармацевтичної індустрії, а інші показники є досить обнадійливими. З точки зору науки, перспективи, які відкриваються завдяки новим методам лікування, а також інноваційним технологіям (зокрема штучного інтелекту), захоплюють. І що найважливіше для пацієнта — стають доступними методи терапії, які змінюють якість життя, для широкого спектра захворювань.

Деякі компанії дотримуються стратегії максимізації вартості активів, яка вивчає можливості розширення асортименту та показань для створення майбутнього блокбастера. Це може потребувати значних інвестиційних ризиків на ранніх етапах, що, зі свого боку, спонукає компанії враховувати ідеї, отримані за допомогою штучного інтелекту та машинного навчання під час ухвалення рішень, щоб відмовитися від невдалих інвестицій. Дедалі більше уваги приділяється наступним інвестиційним рішенням: раннє узгодження «мінімально життєздатного» продукту, перевага наскрізної стратегії активів та визначення пріоритетів портфеля.

У зв’язку із загостренням конкуренції за потенційні майбутні блокбастери підвищується активність фармкомпаній у сфері злиттів і поглинань. Перспективні R&D-проєкти відіграють дедалі важливішу роль у цих транзакціях.

Спрощення процесів і автоматизація також потрапляють у центр уваги розробників.

Катерина Дмитрик,

за матеріалами efpia.eu, www.mckinsey.com

*Джерело: звіт «The Pharmaceutical Industry in Figures. Key Data 2024» EFPIA.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим