Ціни в ЄС та Україні

Редакція «Щотижневика АПТЕКА» провела порівняльний аналіз роздрібних цін на лікарські засоби в Європі та Україні. В якості досліджуваного сегменту нами було взято топ-20 брендів рецептурних (Rx) та топ-20 брендів безрецептурних (OTC) лікарських засобів іноземних виробників за обсягами аптечного продажу в Україні за підсумками листопада 2024 р. Тобто досліджувалися ціни на препарати, на які українці витрачають найбільше коштів.

Редакція «Щотижневика АПТЕКА» провела порівняльний аналіз роздрібних цін на лікарські засоби в Європі та Україні. В якості досліджуваного сегменту нами було взято топ-20 брендів рецептурних (Rx) та топ-20 брендів безрецептурних (OTC) лікарських засобів іноземних виробників за обсягами аптечного продажу в Україні за підсумками листопада 2024 р. Тобто досліджувалися ціни на препарати, на які українці витрачають найбільше коштів.

Дизайн дослідження. Порівняння цін проводилося для однакових товарних позицій лікарських засобів (SKU — Stock Keeping Unit) з урахуванням форми випуску, дозування та кількості в упаковці. Як говориться, порівнювали «яблука з яблуками». Перерахунок цін у гривні здійснювався за середнім курсом Національного банку України (НБУ) за листопад 2024 р.

В Rx- та OTC-сегментах здійснювали порівняння роздрібних цін на маркетплейсах в Україні та на маркетплейсах країн Європи, які використовуються в Україні для реферування цін (Польща, Словаччина, Чехія, Латвія, Угорщина, також до кошика додана Німеччина). Варто відзначити, що більшість Rx-препаратів у досліджуваних країнах входять в систему реімбурсації.

Результати дослідження. Почнемо з сегменту Rx-препаратів. Загалом у топ-20 брендів зарубіжних виробників за обсягами аптечного продажу в Україні за підсумками листопада 2024 р. входить 88 SKU лікарських засобів. З них при порівнянні виявлено 54 SKU, які представлені на маркетплейсах України та європейських країн. Зазначимо, що реімбурсація в країнах Європи торкається більше 90% з цих препаратів, і споживач може їх придбати за пільговою ціною за рахунок держави. Тому для споживача (пацієнта) вартість цих лікарських засобів може здаватися суб’єктивно нижчою. І навіть при порівнянні повної вартості рецептурних препаратів в країнах Європи і в Україні було встановлено, що мінімальні ціни на ці SKU в Україні у 78% випадків нижчі за такі в досліджуваних країнах Європи.

У цьому контексті важливо нагадати, що однією з головних відмінностей країн ЄС, у тому числі держав Східної Європи, є те, що перелік препаратів, які підлягають відшкодуванню, набагато більший, ніж у нашій країні. Так, в Україні станом на 23 серпня 2024 р. він включає 544 позиції. Для порівняння, в Угорщині цей показник сягає 2,9 тис. найменувань, у Польщі — 4,2 тис., Чехії — 5,1 тис., Румунії — 6,9 тис. Відповідно, і участь держави у фінансуванні витрат на лікарські засоби в країнах ЄС теж помітно більш значна, ніж в Україні. Так, за даними аналітичної компанії IQVIA, у 2023 р. частка госпітального сегменту в Чехії становила 40%, в Угорщині — 30%, Польщі — 26%, тоді як в Україні цей показник знаходиться на рівні 10%.

Повертаючись до нашого дослідження, варто звернути увагу на ОТС-сегмент. Так, до топ-20 безрецептурних брендів зарубіжних виробників за обсягами аптечного продажу в Україні за підсумками листопада 2024 р. входить 133 SKU лікарських засоби. З них при порівнянні визначено 68 SKU, які представлені на маркетплейсах України та європейських країн. Порівняльний аналіз мінімальних цін показав, що у 84% випадків роздрібна ціна на ці препарати в Україні нижча, ніж в європейських країнах.

Підбиваючи підсумки, можна зазначити, що якщо не брати до уваги сегмент ліків, які реімбурсуються в країнах ЄС, ціни в Україні нижчі, ніж в європейських країнах, у 85% випадків.

На скільки ціни в Україні нижчі порівняно з країнами Східної Європи? Для того щоб дати відповідь на це запитання, редакція «Щотижневика АПТЕКА» порахувала обсяги ринку для цих 73 SKU в цінах України та європейських країн. Для розрахунку взяли обсяги аптечного продажу цих препаратів в упаковках на українському ринку в листопаді 2024 р. та визначили для них обсяги продажу в гривневому вираженні в українських та європейських цінах. Аналіз показав, що для цих препаратів середньозважена ціна 1 упаковки препарату в Україні на 30% нижча, ніж у європейських країнах.

Таким чином, для 85% SKU лікарських засобів, які продаються на вільному ринку, ціна в Європі вища, ніж в Україні. Водночас оскільки значна частина лікарських засобів реімбурсується європейським пацієнтам, то кінцевому споживачу вони обходяться дешевше через співоплату державою частини вартості. Зважаючи на це, для того, щоб ліки для пацієнта в Україні були економічно доступнішими, доцільно розширювати перелік препаратів, які підлягають реімбурсації, і, відповідно, частково або повністю оплачуються державою, з обов’язковим застосуванням реферування на основі цін на відповідні лікарські засоби в референтних країнах.

Чому аптечні націнки — не корінь зла?

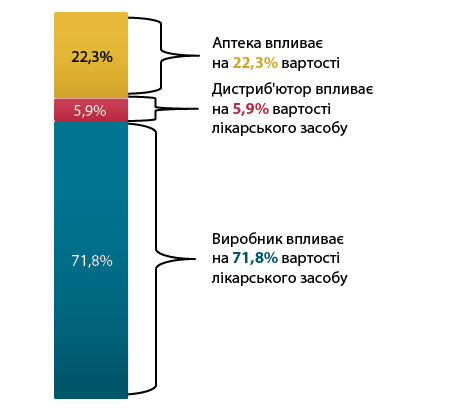

Досить часто у високих цінах на препарати звинувачують аптеки або дистриб’юторів. Однак слід зауважити, що можливість впливу на вартість найбільша у виробника. За оцінками Proxima Research International, він впливає на 71,8% вартості лікарського засобу, а аптека та дистриб’ютор — на 22,3 та 5,9% відповідно (рис. 1).

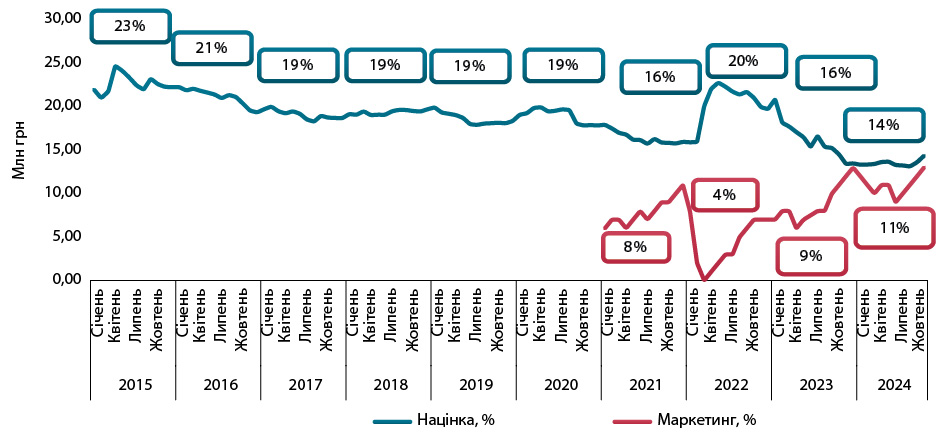

Слід зазначити, що протягом останніх 10 років середньозважена операційна аптечна націнка демонструє низхідний тренд. З 2015 р. цей показник знизився з 23% і наразі становить 14%. З цього тренду трохи «вибивається» різке підвищення середньозваженої націнки на початку 2022 р. — до 22% у зв’язку з повномасштабним вторгненням рф. На фоні цієї шокової події дія маркетингових договорів була призупинена, що, зокрема, й вплинуло на зростання цього показника.

Якщо ж порівнювати з деякими країнами Східної Європи, то в багатьох з них аптечна націнка значно вища, ніж в Україні. Наприклад, за даними аналітичної компанії IQVIA за 2023 р., в Румунії аптечна націнка на деякі ключові категорії товарів (препарати для лікування серцево-судинних захворювань, цукрового діабету І та ІІ типу, хронічного обструктивного захворювання легень і бронхіальної астми та нестероїдні протизапальні препарати) становить 16%, у Польщі — 19%, Угорщині — 20%. При цьому щільність аптек в ЄС не така висока, як у нашій державі. Тобто в Україні існує високий рівень конкуренції між аптеками, що може впливати на те, що в нашій державі аптечна націнка помітно нижча.

Операційна націнка — не єдине джерело доходу аптечного роздрібного сегменту. Маркетингові платежі — це дохід аптек за надані послуги, яким аптека, зокрема, компенсує зниження цін для кінцевого споживача. І це наочно відображено в динаміці — коли зростає частка маркетингу, націнка знижується. На початку повномасштабного вторгнення маркетинг було призупинено, внаслідок чого підвищилася націнка з поступовим зниженням (рис. 2).

Ситуація з різким зростанням аптечної націнки в Україні у лютому 2022 р., коли маркетингові договори були призупинені, може свідчити також про те, що вони можуть позитивно впливати на зниження аптечної націнки і, відповідно, кінцевої ціни для споживача. Відтак, відсутність маркетингу може призвести до зростання аптечної націнки та, відповідно, кінцевої ціни для споживача.

Чи дійсно аптечний бізнес надприбутковий?

Аналіз структури витрат двох українських аптечних мереж свідчить про те, що вони працюють із досить низькою маржинальністю. З урахуванням операційної оцінки (14%) і маркетингових виплат (10%), за даними ГС «Аптечна професійна асоціація України» (АПАУ), чистий прибуток аптечних мереж становить лише близько 4% від обігу (таблиця).

| Структура відпускної ціни | Частка, % |

| Ціна відпускна | 100 |

| Собівартість | 86 |

| Націнка | 14 |

| Витрати аптеки | 20 |

| Різниця | –6 |

| Маркетингові виплати | 10 |

| Прибуток | 4 |

Слід також зауважити, що товарообіг аптек у деяких країнах Східної Європи у розрахунку на 1 торгову точку набагато вищий, ніж в Україні. Наприклад, за даними IQVIA, в Румунії цей показник становить 806 тис. євро, в Польщі — 818 тис. євро, Чехії — 1331 тис. євро. Тоді як в Україні — всього 239 тис. євро. Тобто в Україні товарообіг на 1 аптеку в рази нижчий.

Тож регулювання націнок в аптечному сегменті може обернутися серйозним ризиком зникнення з полиць аптек деяких високовартісних життєво важливих, але низькомаржинальних товарів.

Роль дистриб’ютора

Як вже було вказано вище, вплив дистриб’ютора на формування кінцевої ціни для споживача — найнижчий. Відтак регулювання націнки дистриб’ютора навряд зможе призвести до суттєвого здешевшання препаратів для пацієнта.

Дистрибуція препаратів є висококонсолідованою галуззю в більшості країн — членів Організації економічного співробітництва та розвитку (Organisation for Economic Cooperation and Development — OECD). Про це свідчать дані Центру глобального розвитку (Center for Global Development). В усіх країнах OECD приватні оптові дистриб’ютори здійснюють часту (щодня або іноді двічі на добу) доставку лікарських засобів та інших товарів для здоров’я до медичних закладів та аптек.

У більшості країн діє низка національних та регіональних дистриб’юторів, які постачають лікарські засоби в аптеки, причому національні оптовики, як правило, забезпечують повний асортимент препаратів («Full-line Wholesale»), а регіональні — або повний, або обмежений асортимент («Short-line»). Останнім десятиріччям майже всі країни фіксували злиття в оптовому сегменті та скорочення кількості діючих оптових компаній.

Нещодавнім явищем є вихід дистриб’юторів на інші національні ринки. Воно набуває різних форм, зокрема придбання, злиття, спільні підприємства та коопераційні угоди. За даними звіту «European Pharmaceutical Distribution: Key Players, Challenges and Future Strategies» Scrip Reports, 3 оптові компанії були в авангарді придбань на місцевому рівні та в Європі — Phoenix, Celesio та Alliance UniChem (підрозділ Alliance Boots) — і зараз домінують на кількох ринках.

Як свідчить дослідження «Industry research. Pharma distribution» аналітичної компанії Gain.pro, європейський ринок фармацевтичної дистрибуції значно консолідований: 3 провідні гравці акумулюють левову частку ринку, що становить >60% в оптовому сегменті.

Роль виробника

Аналіз структури формування вартості лікарських засобів свідчить, що, за оцінками Proxima Research International, майже 72% ціни формується виробниками. Виробники мають найбільшу можливість знижувати ціни, наприклад, щоб увійти до державних програм реімбурсації («Доступні ліки»).

Як вже було зазначено, в Україні перелік препаратів, які підлягають реімбурсації, набагато менший порівняно з багатьма східноєвропейськими країнами. Тож існує дуже великий потенціал до розширення програми «Доступні ліки», яка є яскравим прикладом успішного партнерства держави та бізнесу щодо зниження витрат пацієнта.

Великий пул можливостей лежить у площині зниження ціни виробником. Участь у програмі відшкодування може забезпечити фармацевтичним компаніям надійний канал збуту, заради якого вони могли б поступитися зниженням ціни за рахунок виключення витрат на маркетинг.

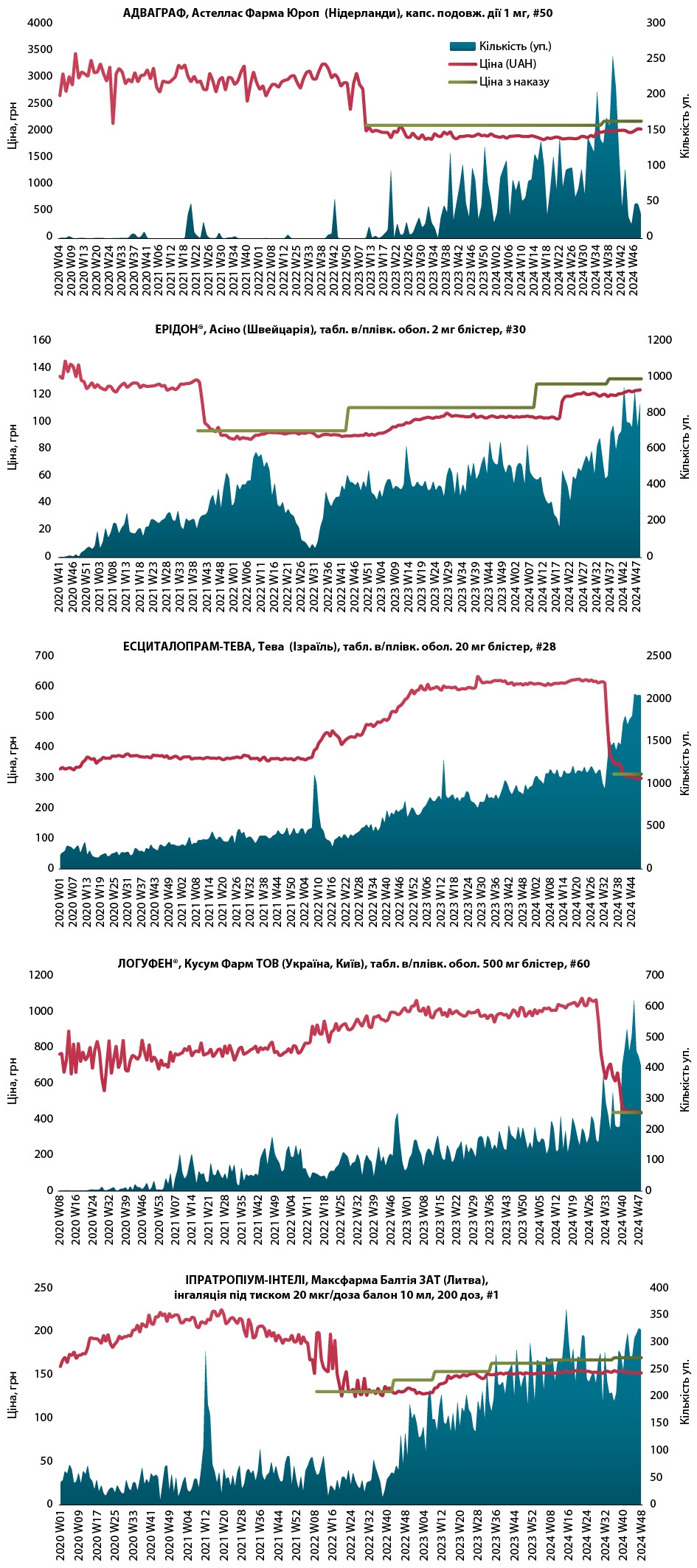

В Україні є достатньо прикладів зниження цін виробниками після включення їх лікарських засобів у програму реімбурсації, адже це включення сприяє збільшенню обсягів їх продажу (рис. 3).

Розглядаючи зазначені приклади, можна чітко побачити, що виробники мають можливість суттєво знижувати ціни для включення в програму реімбурсації, внаслідок чого суттєво зростають обсяги їх продажу. Тож для зниження цін держава має домовлятися з виробником та гарантувати йому обсяги закупівлі. Виробник може знижувати ціну, і для цього є дієвий інструмент — програма «Доступні ліки».

Ми продовжуватимемо вивчати тему ціноутворення на ліки в Європі та Україні. Читайте у найближчих номерах «Щотижневика АПТЕКА»:

- огляд вартості фармпослуги при відпуску Rх- та ОТС-препаратів в ЄС та США;

- порівняльний аналіз цін у роздрібному ринку та в системі реімбурсації в Україні;

- європейський підхід — регулювання ціни виробника через переговори держави та виробника.

Коментарі