Антибактеріальні препарати залишаються одним із ключових інструментів сучасної медицини, необхідним для лікування бактеріальних інфекцій. Водночас застосовувати їх слід обґрунтовано, адже нераціональне застосування прискорює формування антимікробної резистентності. Напередодні Всесвітнього тижня обізнаності про стійкість до антимікробних препаратів Всесвітня організація охорони здоров’я (ВООЗ) оприлюднила звіт «Global antibiotic resistance surveillance report 2025», у якому зазначено, що приблизно кожна шоста лабораторно підтверджена бактеріальна інфекція у світі спричинена збудниками, стійкими до антибіотиків. Одним із ключових драйверів цієї тенденції є надмірне застосування антибіотиків групи Watch за класифікацією AWaRe (Access, Watch, Reserve)*. У цій публікації розглянемо обсяги споживання антибактеріальних препаратів в Україні, а також їх розподіл у розрізі класифікації AWaRe. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer» компанії «».

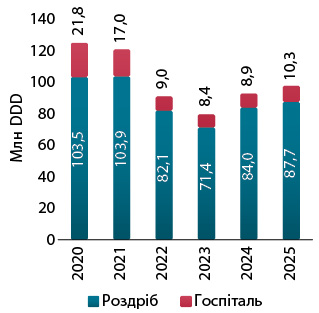

Антибактеріальні препарати залишаються одним із ключових інструментів сучасної медицини, необхідним для лікування бактеріальних інфекцій. Водночас застосовувати їх слід обґрунтовано, адже нераціональне застосування прискорює формування антимікробної резистентності. Напередодні Всесвітнього тижня обізнаності про стійкість до антимікробних препаратів Всесвітня організація охорони здоров’я (ВООЗ) оприлюднила звіт «Global antibiotic resistance surveillance report 2025», у якому зазначено, що приблизно кожна шоста лабораторно підтверджена бактеріальна інфекція у світі спричинена збудниками, стійкими до антибіотиків. Одним із ключових драйверів цієї тенденції є надмірне застосування антибіотиків групи Watch за класифікацією AWaRe (Access, Watch, Reserve)*. У цій публікації розглянемо обсяги споживання антибактеріальних препаратів в Україні, а також їх розподіл у розрізі класифікації AWaRe. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer» компанії «».За останні 5 років динаміка споживання препаратів групи АТС-класифікації J01 «Антибактеріальні засоби для системного застосування» у встановлених добових дозах (defined daily dose — DDD) демонструє певні зміни (рис. 1). Високі показники у 2020 р. зі збільшенням частки в госпітальному сегменті зумовлені пандемією COVID-19. На зменшення обсягів ринку у 2022 р. вплинули початок повномасштабної війни, міграція населення, а також завершення пандемічного сплеску попиту на антибіотики. Водночас із 2024 р. відзначається тенденція до їх зростання.

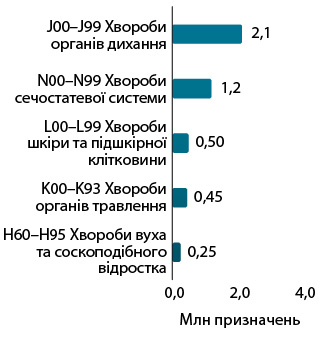

За даними RxTest, за підсумком 9 міс 2025 р. антибактеріальні препарати найчастіше призначали при хворобах органів дихання, сечостатевої системи, шкіри та підшкірної клітковини (рис. 2). Лідерами серед міжнародних непатентованих назв (МНН) за кількістю призначень у стаціонарі є цефтріаксон (Watch), цефазолін (Access) та метронідазол (Access), а в поліклініці — амоксицилін + клавуланова кислота (Access), азитроміцин (Watch) та цефіксим (Watch).

Левова частка споживання антибактеріальних препаратів припадає на роздрібний сегмент. Приймати антибіотики слід за призначенням лікаря з дотриманням рекомендованих доз та схем. Для забезпечення кращого контролю, зокрема, було впроваджено електронний рецепт. Важливу роль у безпечному застосуванні антибіотиків відіграє фармацевт — перевіряє дозування, лікарську форму, потенційні взаємодії та правильність застосування. У роздрібному сегменті лідерами за обсягами споживання у DDD за підсумком 9 міс 2025 р. є азитроміцин (Watch), амоксицилін + клавуланова кислота (Access) та доксициклін (Access) (таблиця).

| № з/п |

Роздрібний сегмент | Госпітальний сегмент |

| 1 | Азитроміцин | Цефазолін |

| 2 | Амоксицилін + клавуланова кислота | Цефтріаксон |

| 3 | Доксициклін | Азитроміцин |

| 4 | Цефіксим | Левофлоксацин |

| 5 | Левофлоксацин | Цефотаксим |

| 6 | Амоксицилін | Метронідазол |

| 7 | Нітрофурантоїн | Меропенем |

| 8 | Кларитроміцин | Амікацин |

| 9 | Ципрофлоксацин | Цефепім |

| 10 | Фуразидин | Амоксицилін + клавуланова кислота |

|

◼︎ Група Access |

◼︎ Група Watch |

Стосовно госпітального сегмента, з 2022 р. на виконання наказу МОЗ у стаціонарах України проводять моніторинг споживання антимікробних препаратів. Дані Центру громадського здоров’я (ЦГЗ) за 2022–2024 рр. свідчать про те, що серед антибактеріальних препаратів широкого спектра, включених у моніторинг, найчастіше використовували цефтріаксон і левофлоксацин (Watch), однак у 2024 р. відзначається помітне скорочення їх споживання порівняно з 2022 р. Натомість значно зросло застосування цефазоліну, який належить до групи Access. Цю тенденцію підтверджують і аналітичні дані (рис. 3).

За підсумками 9 міс 2025 р., цефазолін вже очолює рейтинг МНН за обсягами споживання в госпітальному сегменті, цефтріаксон — на 2-му місці (див. таблиця).

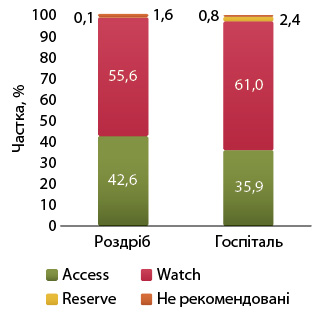

Глобальна ціль щодо застосування антибіотиків, схвалена Генеральною асамблеєю Організації Об’єднаних Націй у 2024 р., — досягти, щоб до 2030 р. щонайменше 70% світового споживання антибіотиків людиною припадало на групу Access. Наразі, за даними ВООЗ, у 2022 р. цей показник становив 52,7%, тоді як частка препаратів Watch — 45,3%, що вважається надмірним.

В Україні за підсумком 9 міс 2025 р., у роздрібному сегменті частка споживання препаратів, що входять у групу Access, у DDD становить 42,6%, а в госпітальному — 35,9% (рис. 4). Група Watch домінує в обох сегментах — 55,6% у роздрібному та 61,0 у госпітальному. Частка Reserve є мінімальною, що в цілому відповідає глобальному тренду, що, як правило, зумовлено обмеженим доступом, високою вартістю, перебоями в постачанні та потребою в мікробіологічному підтвердженні резистентності.

У роздрібному сегменті левова частка споживання припадає на антибактеріальні препарати у формі таблеток, тоді як у госпітальному — флакони з сухим вмістом та інфузійні флакони.

Підсумки

Після значного зменшення обсягів споживання внаслідок повномасштабного вторгнення рф в Україну, сегмент антибактеріальних препаратів поступово відновлюється. Основні обсяги традиційно припадають на роздрібний сегмент, що підкреслює значення амбулаторної ланки, контролю за рецептурним відпуском та фармацевтичної опіки.

Левова частка споживання припадає на групу Watch. У роздрібному сегменті ситуація більш збалансована завдяки більшій частці препаратів з Access. У госпітальному секторі позитивною тенденцією є вихід на лідерську позицію препарату з цієї групи. Це може свідчити про поступові зрушення в бік більш раціонального застосування антибактеріальних препаратів. Однак попереду ще багато роботи, щоб досягти переважання групи Access.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим