|

НА АПТЕЧНЫХ ПОЛКАХ

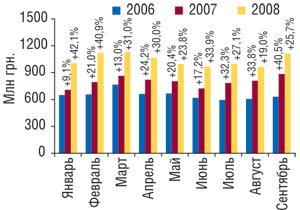

Общий объем розничного фармрынка по итогам 9 мес 2008 г. увеличился на 34,4% в денежном и 2,2% в натуральном выражении по сравнению с аналогичным периодом 2007 г. и достиг 11,6 млрд грн. за 1,5 млрд упаковок (табл. 1). Хотелось бы напомнить, что в целом за 2007 г. аптечными учреждениями было реализовано фармпродукции на 12,4 млрд грн. за 2,0 млрд упаковок. Таким образом, разница между объемом фармрынка за весь 2007 г. и за первые 9 мес текущего года невелика. Примечательно, что в текущем году, начиная с января, ежемесячный объем аптечных продаж составлял более 1 млрд грн. (рис. 1). В предыдущем году такой результат впервые был зафиксирован в марте и далее в осенние месяцы.

| Таблица 1 | Объем аптечных продаж по категориям товаров за первые 9 мес 2006– 2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

9 мес, год |

Млн грн. | Удельный вес категории, % | Δ, % | Млн упаковок | Удельный вес категории, % | Δ, % |

| ЛС | ||||||

| 2006 | 5839,6 | 85,9 | – | 925,9 | 66,5 | – |

| 2007 | 7188,0 | 83,5 | 23,1 | 909,1 | 63,1 | –1,8 |

| 2008 | 9353,8 | 80,9 | 30,1 | 889,5 | 60,5 | –2,1 |

| ИМН* | ||||||

| 2006 | 574,8 | 8,5 | – | 417,5 | 30,0 | – |

| 2007 | 741,1 | 8,6 | 28,9 | 466,2 | 32,4 | 11,7 |

| 2008 | 1095,2 | 9,5 | 47,8 | 501,4 | 34,1 | 7,5 |

| Косметика | ||||||

| 2006 | 234,6 | 3,4 | – | 27,1 | 1,9 | – |

| 2007 | 426,5 | 5,0 | 81,8 | 38,1 | 2,6 | 40,2 |

| 2008 | 690,1 | 6,0 | 61,8 | 46,1 | 3,1 | 21,2 |

| БАД | ||||||

| 2006 | 151,3 | 2,2 | – | 22,8 | 1,6 | – |

| 2007 | 249,7 | 2,9 | 65,1 | 26,5 | 1,8 | 16,3 |

| 2008 | 424,8 | 3,7 | 70,2 | 34,5 | 2,3 | 30,3 |

| Всего | ||||||

| 2006 | 6800,2 | – | – | 1393,3 | – | – |

| 2007 | 8605,2 | – | 26,5 | 1439,8 | – | 3,3 |

| 2008 | 11563,9 | – | 34,4 | 1471,5 | – | 2,2 |

| ? | ||||||

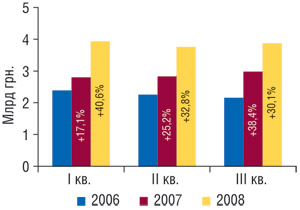

В разрезе квартальной динамики максимальные темпы прироста объема розничной реализации товаров «аптечной корзины» в денежном выражении отмечены в I кв. 2008 г. Объем аптечных продаж по сравнению с таковым в I кв. 2007 г. увеличился на 40,6%. В абсолютном значении он достиг 3,9 млрд грн. (рис. 2). Во II и III кв. 2008 г.продолжилось активное увеличение объемов продаж товаров «аптечной корзины» на уровне более 30%, а объем розничного фармрынка составлял 3,8 и 3,9 млрд грн. соответственно. При этом следует учитывать, что годом ранее в I кв. темпы прироста объема продаж в денежном выражении находились на уровне +17,1% и в последующие периоды этот показатель повышался.

|

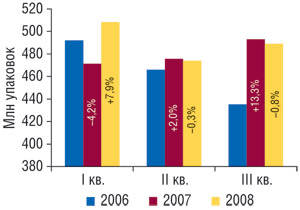

В текущем году ситуация сложилась несколько иначе — наиболее активным был I кв. Причем исключительно в этот период отмечали прирост объема аптечных продаж в натуральном выражении — +7,9% по сравнению с I кв. 2007 г. (рис. 3). Во II и III кв.количество реализованных упаковок в аптечных учреждениях сократилось по сравнению с аналогичными периодами 2007 г.

|

|

Наиболее «объемным» и показательным традиционно является IV кв. Однако события, произошедшие в октябре, могут пошатнуть историю развития фармрынка за 2008 г.

Итак, анализируя итоги 9 мес 2008 г., отметим, что традиционно наиболее динамично развивались сопутствующие категории товаров «аптечной корзины» (см. табл. 1). По сравнению с 9 мес 2007 г. более чем на 70 и 60% соответственно увеличился объем аптечных продаж в денежном выражении биологически активных добавок (БАД) и косметики.

В абсолютных значениях максимальную выручку аптечным учреждениям в разрезе сопутствующих категорий товаров «аптечной корзины» по-прежнему обеспечили изделия медицинского назначения (ИМН) — 1,1 млрд грн. за 501,4 млн упаковок.

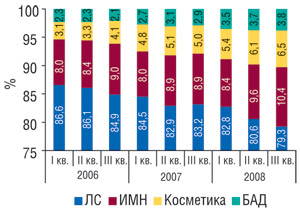

В общем объеме розничного фармрынка в исследуемый период доля каждой из сопутствующих категорий товаров увеличилась в денежном и натуральном выражении. Суммарно ИМН, БАД и косметика за первые 9 мес 2008 г. аккумулировали почти 20% в денежном и 40% в натуральном выражении. Причем в общем объеме продаж в денежном выражении в III кв. сопутствующие категории товаров продемонстрировали максимальное увеличение удельного веса в «аптечной корзине» (рис. 4).

|

За первые 9 мес 2008 г. общий объем розничного фармацевтического рынка достиг 11,6 млрд грн. за 1,5 млрд упаковок, что на 34,4 и 2,2% больше, чем в аналогичный период 2007 г. |

Львиную долю на фармрынке и наибольшую выручку аптечным учреждениям традиционно обеспечивают ЛС. Хотя темпы прироста важнейшей составляющей «аптечной корзины» несколько отстают от общерыночных, ее роль была, есть и будет ключевой.

По итогам 9 мес 2008 г. объем розничной реализации ЛС составил 9,4 млрд грн. за 889,5 млн упаковок, увеличившись по сравнению с аналогичным периодом предыдущего года на 30,1% в денежном выражении и сократившись на 2,1% в натуральном.

Несколько слов следует сказать о развитии фармрынка в первый осенний месяц. Так, в сентябре 2008 г. объем продаж всех категорий товаров «аптечной корзины» составил 1,4 млрд грн. за 169,0 млн упаковок, превысив показатели за аналогичный период 2007 г. на 30,3% в денежном и 1,4% натуральном выражении. Необходимо отметить, что в сентябре 2007 г. темпы прироста объема аптечных продаж составили 41,7 и 14,1% в денежном и натуральном выражении соответственно. Вклад ЛС в общий объем аптечных продаж в сентябре 2008 г. — 1,1 млрд грн. за 101,2 млн упаковок, что больше, чем в сентябре 2007 г., на 25,7% в денежном и меньше на 3,9% в натуральном выражении.

Максимальные темпы прироста розничной реализации в этот период были отмечены для БАД (на 63,5 и 37,4% до 48,3 млн грн. за 3,8 млн упаковок) и косметики (на 57,4 и 27,7% до 81,6 млн грн. за 5,2 млн упаковок). Объемы продаж ИМН увеличились по сравнению с сентябрем 2007 г. на 49,6 и 7,7%, составив в результате 136,2 млн грн. за 58,8 млн упаковок.

Таким образом, в сентябре 2008 г. темпы прироста объема розничного фармрынка на фоне таковых в сентябре 2007 г. несколько замедлились.

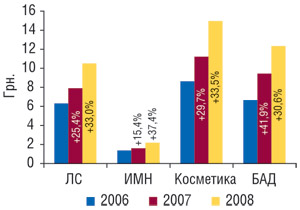

По итогам 9 мес 2008 г. прирост средневзвешенной стоимости 1 упаковки исследуемых товаров «аптечной корзины» не превысил темпов развития розничного рынка (рис. 5). По сравнению с 9 мес 2007 г. максимальное повышение этого показателя отмечают для ИМН — на 37,4% до 2,4 грн. В абсолютном значении наибольшая средневзвешенная стоимость 1 упаковки зафиксирована для косметики — 15,0 грн. и БАД — 12,3 грн. Для ЛС этот показатель составил 10,5 грн. за упаковку.

|

|

Конечно, на изменение/повышение средневзвешенной стоимости исследуемых категорий товаров «аптечной корзины» оказывают влияние товары как зарубежного, так и отечественного производства. За первые 9 мес 2008 г. в общем объеме реализованной аптеками продукции в денежном выражении 76,2% обеспечили зарубежные фармпроизводители (табл. 2, 3). По натуральным показателям отечественные фармкомпании аккумулировали 53,8% общего объема аптечных продаж. В разрезе категорий товаров «аптечной корзины» зарубежные фармпроизводители увеличили объем реализации продукции как в денежном, так и в натуральном выражении.

| Таблица 2 | Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства за первые 9 мес 2006– 2008 гг. с указанием процента прироста по сравнению с аналогичным периодом предыдущего года |

| Товары зарубежного производства | Товары отечественного производства | ||||||

|

9 мес, год |

Млн грн. | Удельный вес категории, % | Δ, % | Млн упаковок | Удельный вес категории, % | Δ, % | |

| ЛС | |||||||

| 2006 | 4267,5 | 73,1 | – | 1572,1 | 26,9 | – | |

| 2007 | 5371,6 | 74,7 | 25,9 | 1816,4 | 25,3 | 15,5 | |

| 2008 | 7186,2 | 76,8 | 33,8 | 2167,6 | 23,2 | 19,3 | |

| ИМН* | |||||||

| 2006 | 396,4 | 69,0 | – | 178,4 | 31,0 | – | |

| 2007 | 536,0 | 72,3 | 35,2 | 205,1 | 27,7 | 14,9 | |

| 2008 | 829,9 | 75,8 | 54,8 | 265,3 | 24,2 | 29,3 | |

| Косметика | |||||||

| 2006 | 163,7 | 69,8 | – | 70,9 | 30,2 | – | |

| 2007 | 309,1 | 72,5 | 88,8 | 117,4 | 27,5 | 65,6 | |

| 2008 | 517,0 | 74,9 | 67,3 | 173,1 | 25,1 | 47,4 | |

| БАД | |||||||

| 2006 | 77,4 | 51,2 | – | 73,8 | 48,8 | – | |

| 2007 | 149,8 | 60,0 | 93,4 | 99,9 | 40,0 | 35,3 | |

| 2008 | 279,8 | 65,9 | 86,9 | 145,0 | 34,1 | 45,1 | |

| Всего | |||||||

| 2006 | 4904,9 | 72,1 | – | 1895,3 | 27,9 | – | |

| 2007 | 6366,4 | 74,0 | 29,8 | 2238,8 | 26,0 | 18,1 | |

| 2008 | 8813,0 | 76,2 | 38,4 | 2750,9 | 23,8 | 22,9 | |

| Таблица 3 | Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства за первые 9 мес 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

| Товары зарубежного производства | Товары отечественного производства | ||||||

|

9 мес, год |

Млн грн. | Удельный вес категории, % | Δ, % | Млн упаковок | Удельный вес категории, % | Δ, % | |

| ЛС | |||||||

| 2006 | 295,1 | 31,9 | – | 630,7 | 68,1 | – | |

| 2007 | 316,4 | 34,8 | 7,2 | 592,7 | 65,2 | –6,0 | |

| 2008 | 335,1 | 37,7 | 5,9 | 554,4 | 62,3 | –6,4 | |

| ИМН* | |||||||

| 2006 | 222,0 | 53,2 | – | 195,5 | 46,8 | – | |

| 2007 | 274,0 | 58,8 | 23,5 | 192,2 | 41,2 | –1,7 | |

| 2008 | 313,2 | 62,5 | 14,3 | 188,1 | 37,5 | –2,1 | |

| Косметика | |||||||

| 2006 | 11,8 | 43,6 | – | 15,3 | 56,4 | – | |

| 2007 | 17,3 | 45,5 | 46,1 | 20,7 | 54,5 | 35,6 | |

| 2008 | 22,6 | 49,1 | 30,7 | 23,5 | 50,9 | 13,2 | |

| БАД | |||||||

| 2006 | 5,8 | 25,6 | – | 16,9 | 74,4 | – | |

| 2007 | 6,4 | 24,2 | 9,9 | 20,1 | 75,8 | 18,5 | |

| 2008 | 9,2 | 26,7 | 43,6 | 25,3 | 73,3 | 26,0 | |

| Всего | |||||||

| 2006 | 534,8 | 38,4 | – | 858,5 | 61,6 | – | |

| 2007 | 614,2 | 42,7 | 14,8 | 825,7 | 57,3 | –3,8 | |

| 2008 | 680,2 | 46,2 | 10,8 | 791,3 | 53,8 | –4,2 | |

*В общий объем аптечных продаж ИМН включены объемы реализации дезинфицирующих средств, которые прошли процедуру регистрации.

Для украинских производителей сложилась несколько иная ситуация. Уменьшение объема реализации в натуральном выражении для ЛС и ИМН обусловило убыль общего объема реализованных упаковок на 4,2% по сравнению с 9 мес 2007 г. Тем не менее, традиционно в аптечных учреждениях за первые 9 мес 2008 г. было реализовано больше упаковок ЛС, косметики и БАД отечественного производства. В сентябре текущего года сложилась примерно такая же ситуация, как и в целом за 9 мес. Удельный вес зарубежных и отечественных фармпроизводителей распределился соответственно так: 76,2 и 23,8% общего объема аптечных продаж в денежном выражении и в натуральном — 46,2 и 53,8%.

ЛС — ЕСТЬ ЛС!

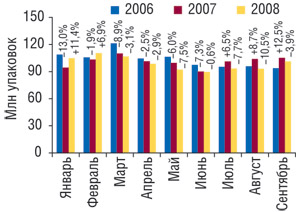

Традиционно основное внимание в наших обзорах уделено ЛС — основной продукции для сохранения здоровья. С начала текущего года объем аптечных продаж ЛС в денежном выражении в размере более 1 млрд грн. был отмечен в январе, феврале, марте, апреле и сентябре (рис. 6). Впрочем, с мая по август этот показатель также был максимально близок к 1 млрд грн. Что касается количества реализованных упаковок, то только в течение первых 2 мес (январе и феврале) 2008 г. было отмечено повышение этого показателя. Начиная с марта и до сентября, аптечные продажи ЛС в натуральном выражении уменьшились по сравнению с аналогичными периодами 2007 г. (рис. 7).

|

|

Выше уже шла речь об уменьшении объема реализации ЛС отечественного производства в натуральном выражении. Следует учитывать, что переориентация отечественных фармкомпаний на производство более дорогостоящих препаратов и прекращение производства малоэффективных оказывает влияние не только на уменьшение объема рынка ЛС в упаковках, но и на увеличение объема продаж ЛС в денежном выражении.

Таким образом, рынок ЛС за первые 9 мес развивался динамично — производители увеличивали объем продаж ЛС в денежном выражением и параллельно занимались реконструкцией продуктового портфеля, обновляли его номенклатуру.

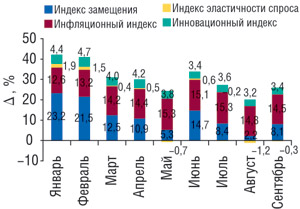

В сентябре 2008 г. прирост объема аптечных продаж ЛС в денежном выражении на уровне 25,7% по сравнению с сентябрем предыдущего года был обусловлен рядом факторов. В первую очередь — инфляционными процессами — повышение цен на препараты — 14,5% (рис. 8). Отметим, что в за первые 9 мес 2008 г. инфляция в Украине составила 16,1% Также рынку ЛС обеспечило 8,1% замещение/переход препаратов из одной ценовой ниши в другую. Что касается обновления ассортимента, то в сентябре 2008 г. этот показатель добавил 3,4% в общий прирост, а структурные изменения, вызванные эластичностью спроса, напротив, уменьшили его на 0,3% по сравнению с сентябрем 2007 г.

|

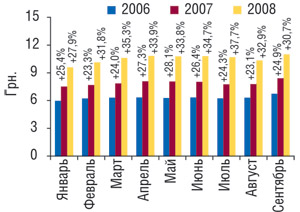

Средневзвешенная стоимость 1 упаковки ЛС увеличилась с 8,4 грн. в сентябре 2007 г. до 11 грн. в сентябре 2008 г. |

Средневзвешенная стоимость ЛС повышалась постепенно. Еще в начале года она составляла 9,6 грн. (январь), а в феврале уже превысила 10 грн. (рис. 9). В последующие месяцы темпы прироста средневзвешенной стоимости повышались и составляли не менее 30%. В абсолютном значении уже в апреле этот показатель достиг 10,8 грн. и находился на этом уровне в течение следующих 2 мес. В июле и августе 2008 г., когда инфляция в стране была остановлена, средневзвешенная стоимость 1 упаковки ЛС в абсолютном значении была меньше, чем в предыдущие месяцы, и составила 10,7 и 10,3 грн. соответственно. В первый осенний месяц 2008 г. она достигла 11 грн.

|

|

Занимаясь исследованием розничного рынка, хотелось бы отметить, что усилия операторов фармрынка разнонаправленны. Некоторые из них развиваются на рынке ЛС в направлении дорогостоящих препаратов. Например, если еще год назад большую долю на рынке ЛС суммарно занимали средне– и низкостоимостные препараты, то сегодня ситуация изменилась. Другие фармкомпании занимаются реконструкцией номенклатуры продуктового портфеля для того, чтобы соответствовать запросам современного потребителя. Тем самым выводят с рынка ЛС малоэффективные препараты и наполняют его более современными высокоэффективными и более дорогостоящими препаратами. Модель рынка ЛС становится более совершенной.

ЦЕНОВАЯ СТРУКТУРА РЫНКА ЛС

Традиционно на рынке ЛС доминировали дорогостоящие препараты. За первые 9 мес 2008 г. максимальное увеличение объемов аптечных продаж по сравнению с аналогичным периодом прошлого года отмечают для высокостоимостных ЛС (стоимость от 26 грн.): в денежном выражении — на 40,1% и натуральном — на 20,8% (табл. 4). Это больше, чем для препаратов низко– и среднестоимостной ниши, а также в целом по рынку. Превалирование высокостоимостных препаратов на рынке ЛС прежде всего обеспечивает удельный вес таковых, который за первые 9 мес 2008 г. составил более 50% в денежном и 10% в натуральном выражении.

| Таблица 4 | Объем аптечных продаж ЛС по ценовым нишам за первые 9 мес 2006– 2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

9 мес, год |

Млн грн. | Удельный вес ниши, % | Δ, % | Млн упаковок | Удельный вес ниши, % | Δ, % |

| Низкостоимостная | ||||||

| 2006 | 778,1 | 13,3 | – | 586,4 | 63,3 | – |

| 2007 | 807,3 | 11,2 | 3,8 | 535,4 | 58,9 | –8,7 |

| 2008 | 861,5 | 9,2 | 6,7 | 480,4 | 54,0 | -10,3 |

| Среднестоимостная | ||||||

| 2006 | 2472,2 | 42,3 | – | 275,6 | 29,8 | – |

| 2007 | 2950,4 | 41,0 | 19,3 | 296,7 | 32,6 | 7,7 |

| 2008 | 3686,8 | 39,4 | 25,0 | 316,2 | 35,5 | 6,6 |

| Высокостоимостная | ||||||

| 2006 | 2589,3 | 44,3 | – | 63,8 | 6,9 | – |

| 2007 | 3430,3 | 47,7 | 32,5 | 76,9 | 8,5 | 20,5 |

| 2008 | 4805,5 | 51,4 | 40,1 | 92,9 | 10,4 | 20,8 |

| Всего | ||||||

| 2006 | 5839,6 | – | – | 925,9 | – | – |

| 2007 | 7188,0 | – | 23,1 | 909,1 | – | –1,8 |

| 2008 | 9353,8 | – | 30,1 | 889,5 | – | –2,1 |

| ? | ||||||

В это же время препараты, стоимость которых составляет от 4,5 до 26 грн. (среднестоимостная ниша), аккумулировали рынок ЛС более чем на 39 и 35% в денежном и натуральном выражении.

По-прежнему лидером по количеству проданных упаковок ЛС за первые 9 мес 2008 г. была низкостоимостная ниша (стоимость до 4,5 грн.). Далеко не первый раз в наших публикациях мы говорим о постепенном уменьшении ее доли. В общем объеме продаж ЛС в натуральном выражении за первые 9 мес 2008 г. она снизилась до 54,0%.

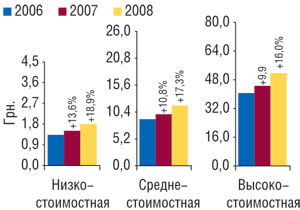

За первые 9 мес 2008 г. для каждой из исследуемых ценовых ниш изменилась средневзвешенная стоимость 1 упаковки ЛС. Для низкостоимостных препаратов этот показатель по сравнению с 9 мес 2007 г. увеличился всего на 30 коп. — до 1,8 грн. (+18,9%; рис. 10). Для средне– и высокостоимостных препаратов средневзвешенная стоимость повысилась более чем на 17,3 и 16,0% соответственно. Причем в первом случае она увеличилась на 1,7 грн. и составила 11,7 грн., а во втором — на 7,1 грн. — до 51,7 грн.

Несколько слов о сентябре 2008 г. В это время на рынке ЛС ситуация была схожей с таковой за первые 9 мес — максимальные темпы прироста объема продаж продемонстрировали высокостоимостные препараты (+33,5 и 16,4% в денежном и натуральном выражении). Доля этой ниши в общем объеме рынка ЛС в денежном выражении составила 50,2%. По этому показателю среднестоимостные препараты занимали более 40%, а низкостоимостные — 9% (в натуральном выражении удельный вес этой ниши уменьшился до 52,6%).

В сентябре 2008 г. темпы прироста средневзвешенной стоимости 1 упаковки среднестоимостных препаратов были выше таковых, чем для низкостоимостных, и составили +19,1% — до 12,2 грн. Для высокостоимостной ниши этот показатель составил 51,9 грн., увеличившись по сравнению с сентябрем 2007 г. на 14,9%, а для низкостоимостных — 1,9 грн. (+17,4%).

Учитывая, что в высокостоимостной нише больший объем продаж обеспечивают рецептурные препараты, следует посмотреть, как повысилась их средневзвешенная стоимость. По итогам первых 9 мес 2008 г. средневзвешенная стоимость рецептурных и безрецептурных препаратов увеличилась по сравнению с аналогичным периодом 2007 г. на 35,4 и 31,4% соответственно. Другими словами, в абсолютных показателях для рецептурных препаратов она увеличилась с 12,9 до 17,5 грн., тогда как для безрецептурных — с 5,7 до 7,2 грн.

В целом за первые 9 мес 2008 г. рецептурные препараты составили 51,2% общего объема продаж ЛС в денежном выражении и 31,0% в натуральном или 4,8 млрд грн. за 274,1 млн упаковок. Темпы прироста объема продаж для рецептурных и безрецептурных ЛС в денежном выражении находились практически на одном уровне — 29,2 и 31,0% соответственно. В натуральном выражении убыль объема продаж рецептурных ЛС была выше общерыночной и составила 3,2%, а для рецептурных — 1,7%.

ЛС В РАЗРЕЗЕ АТС

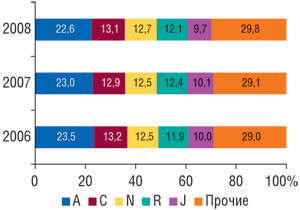

Стабильно максимальную выручку аптечным учреждениям обеспечивают препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 11). За первые 9 мес 2008 г. их вклад составил 2,1 млрд грн. или 22,6% в общем объеме продаж ЛС в денежном выражении. Доля этой группы препаратов несколько уменьшилась по сравнению с аналогичным периодом 2007 г. (на 0,4%). Более чем на 32% увеличился объем реализации препаратов групп С «Средства, влияющие на сердечно-сосудистую систему» и N «Средства, действующие на нервную систему» (до 1,2 млрд грн.). Доля топ-5 крупнейших групп АТС-классификации первого уровня несколько увеличилась в общем объеме рынка ЛС по сравнению с 9 мес 2007 г. Для групп R «Средства, действующие на респираторную систему» и J «Противомикробные средства для системного применения» этот показатель, напротив, сократился до 12,1 и 9,7% соответственно. Таким образом, представленная топ-5 групп препаратов аккумулировала немногим более 70% общего объема аптечных продаж в денежном выражении за первые 9 мес 2008 г.

|

|

Что касается групп АТС-классификации третьего уровня, то наибольшую выручку аптечным учреждениям по итогам первых 9 мес 2008 г. обеспечили препараты группы M01A «Нестероидные противовоспалительные и противоревматические средства» — 455,8 млн грн. (табл. 5). На 2-м месте находится группа N02B «Прочие анальгетики и антипиретики», объем реализации которой составил 388,8 млн грн.

| Таблица 5 | Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении за первые 9 мес 2006–2008 гг. с указанием процента прироста/убыли по сравнению с июлем–августом предыдущего года |

| ? | Млн грн. | ||||||

|

№ п/п |

АТС-код | Наименование АТС-группы | 2006 г. | 2007 г. | Δ, % | 2008 г. | Δ, % |

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 262,8 | 338,9 | 29,0 | 455,8 | 34,5 |

| 2 | N02B | Прочие анальгетики и антипиретики | 255,2 | 314,5 | 23,2 | 388,8 | 23,6 |

| 3 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 150,1 | 194,2 | 29,4 | 268,4 | 38,2 |

| 4 | C01E | Прочие кардиологические препараты | 168,9 | 193,9 | 14,7 | 257,4 | 32,8 |

| 5 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 153,6 | 190,5 | 24,0 | 253,7 | 33,2 |

| 6 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 141,3 | 171,2 | 21,1 | 243,9 | 42,5 |

| 7 | R02A | Препараты, применяемые при заболеваниях горла | 130,7 | 174,5 | 33,4 | 226,0 | 29,5 |

| 8 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 130,3 | 157,5 | 20,9 | 218,2 | 38,5 |

| 9 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 126,8 | 157,4 | 24,1 | 205,4 | 30,6 |

| 10 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 123,4 | 170,9 | 38,5 | 205,4 | 20,2 |

| Прочие | 4196,2 | 5124,7 | 22,1 | 6630,8 | 29,4 | ||

| Всего | 5839,6 | 7188,0 | 23,1 | 9353,8 | 30,1 | ||

Максимальное увеличение объема аптечных продаж ЛС в денежном выражении в разрезе представленной топ-10 групп продемонстрировали препараты группы N06B «Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства» — 42,5% по сравнению с аналогичным периодом 2007 г. (до 243,9 млн грн.). Доля топ-10 групп АТС третьего уровня составила немногим более 29% всего рынка ЛС. Темпы прироста объема продаж 7 из 10 представленных групп АТС-классификации третьего уровня были выше, чем в целом по рынку ЛС.

УЧАСТНИКИ

За первые 9 мес 2008 г. рынок ЛС сформировало более 4 тыс. брэндов. Причем в этот период только на долю топ-30 брэндов пришлось более 15% общего объема продаж ЛС в денежном выражении. Пальму первенства по объемам аптечных продаж ЛС в денежном выражении за первые 9 мес и сентябрь 2008 г. получил АКТОВЕГИН (табл. 6, 7).В обоих рейтингах 2-е место занял ЭССЕНЦИАЛЕ. Следует отметить также прорыв ЦЕРАКСОНА со 149-го места в рейтинге за 9 мес 2007 г. на 30-е место в таковом за 9 мес 2008 г.

| Таблица 6 | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в сентябре 2008 г. с указанием позиции в рейтинге за аналогичный период 2006– 2007 гг. |

| ? | № п/п, год | ||

| Брэнд-нейм | 2008 | 2007 | 2006 |

| АКТОВЕГИН | 1 | 2 | 2 |

| ЭССЕНЦИАЛЕ | 2 | 1 | 1 |

| МИЛДРОНАТ | 3 | 11 | 4 |

| МЕЗИМ | 4 | 4 | 9 |

| ЛАЗОЛВАН | 5 | 10 | 15 |

| ПРЕДУКТАЛ | 6 | 7 | 8 |

| КОЛДРЕКС | 7 | 6 | 7 |

| ФЕРВЕКС | 8 | 8 | 11 |

| АНАФЕРОН | 9 | 25 | 46 |

| ЛИНЕКС | 10 | 5 | 5 |

| КЕТАНОВ | 11 | 13 | 10 |

| НАТРИЯ ХЛОРИД | 12 | 14 | 12 |

| ЦЕФТРИАКСОН | 13 | 3 | 3 |

| НО-ШПА | 14 | 9 | 6 |

| ВИТРУМ | 15 | 12 | 13 |

| ЭНАП | 16 | 15 | 16 |

| ТРАУМЕЛЬ С | 17 | 26 | 28 |

| АРБИДОЛ | 18 | 31 | 86 |

| ФАРМАЦИТРОН | 19 | 21 | 41 |

| ФЕЗАМ | 20 | 35 | 18 |

| Таблица 7 | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении за первые 9 мес 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг. |

| ? | № п/п, год | ||

| Брэнд-нейм | 2008 | 2007 | 2006 |

| АКТОВЕГИН | 1 | 2 | 2 |

| ЭССЕНЦИАЛЕ | 2 | 1 | 1 |

| МИЛДРОНАТ | 3 | 4 | 5 |

| МЕЗИМ | 4 | 6 | 7 |

| ПРЕДУКТАЛ | 5 | 5 | 6 |

| ЦЕФТРИАКСОН | 6 | 3 | 3 |

| ВИТРУМ | 7 | 11 | 10 |

| ЛАЗОЛВАН | 8 | 7 | 15 |

| ЭНАП | 9 | 12 | 11 |

| НО-ШПА | 10 | 8 | 8 |

| НАТРИЯ ХЛОРИД | 11 | 9 | 9 |

| ФЕЗАМ | 12 | 14 | 4 |

| ЛИНЕКС | 13 | 10 | 18 |

| КЕТАНОВ | 14 | 13 | 12 |

| ПРОСТАМОЛ УНО | 15 | 15 | 14 |

| ТРАУМЕЛЬ С | 16 | 21 | 30 |

| АУГМЕНТИН | 17 | 29 | 54 |

| КАНЕФРОН | 18 | 35 | 63 |

| ДИКЛОБЕРЛ | 19 | 17 | 17 |

| ЦЕРЕБРОЛИЗИН | 20 | 18 | 28 |

| ТИОТРИАЗОЛИН | 21 | 30 | 39 |

| ВИАГРА | 22 | 23 | 20 |

| ЭНТЕРОСГЕЛЬ | 23 | 25 | 34 |

| ГЕПАБЕНЕ | 24 | 16 | 27 |

| АРБИДОЛ | 25 | 38 | 166 |

| МОВАЛИС | 26 | 32 | 36 |

| ДЕТРАЛЕКС | 27 | 31 | 38 |

| КАРСИЛ | 28 | 53 | 43 |

| ДУФАСТОН | 29 | 36 | 41 |

| ЦЕРАКСОН | 30 | 149 | — |

Вполне логично, что сентябрьский рейтинг несколько отличается от такового за 9 мес. Здесь высокие позиции занимают препараты, условно отнесенные к группе «cought&cold». В сентябре 2008 г. на долю топ-20 брэндов пришлось более 11% рынка ЛС в денежном выражении.

Традиционно рейтинг крупнейших маркетирующих организаций по объему аптечных продаж за первые 9 мес и сентябрь 2008 г. возглавляет компания «Berlin-Chemie/Menarini Group» (табл. 8, 9). 2-е место в обоих топ-листах занимает компания «Sanofi-Aventis».

| Таблица 8 | Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в июле 2008 г. с указанием позиции в рейтинге за сентябрь 2006–2007 гг. |

| ? | № п/п, год | ||

| Маркетирующая организация | 2008 | 2007 | 2006 |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 |

| Sanofi-Aventis (Франция) | 2 | 2 | 2 |

| GlaxoSmithKline (Великобритания) |

3 | 3 | 5 |

| Sandoz (Швейцария) | 4 | 5 | 6 |

| Фармак (Украина) | 5 | 6 | 7 |

| Дарница (Украина) | 6 | 4 | 3 |

| KRKA (Словения) | 7 | 8 | 8 |

| Артериум Корпорация (Украина) | 8 | 7 | 4 |

| Nycomed (Норвегия) | 9 | 15 | 16 |

| Servier (Франция) | 10 | 10 | 12 |

| Heel (Германия) | 11 | 9 | 14 |

| Gedeon Richter (Венгрия) | 12 | 13 | 13 |

| Борщаговский ХФЗ (Украина) | 13 | 11 | 9 |

| Bayer Consumer Care (Швейцария) | 14 | 12 | 10 |

| Здоровье (Украина) | 15 | 14 | 11 |

| Boehringer Ingelheim (Германия) | 16 | 16 | 19 |

| Actavis Group (Исландия) | 17 | 19 | 18 |

| Solvay Pharmaceuticals (Нидерланды) | 18 | 18 | 20 |

| Ranbaxy (Индия) | 19 | 20 | 15 |

| ratiopharm (Германия) | 20 | 17 | 17 |

| Таблица 9 | Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении за первые 9 мес 2008 г. с указанием позиции в рейтинге за август 2006–2007 гг. |

| ? | № п/п, год | ||

| Маркетирующая организация | 2008 | 2007 | 2006 |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 |

| Sanofi-Aventis (Франция) | 2 | 2 | 2 |

| Дарница (Украина) | 3 | 3 | 3 |

| Sandoz (Швейцария) | 4 | 5 | 9 |

| Фармак (Украина) | 5 | 6 | 7 |

| KRKA (Словения) | 6 | 8 | 5 |

| GlaxoSmithKline (Великобритания) |

7 | 7 | 8 |

| Артериум Корпорация (Украина) | 8 | 4 | 4 |

| Servier (Франция) | 9 | 10 | 13 |

| Nycomed (Норвегия) | 10 | 15 | 16 |

| Heel (Германия) | 11 | 12 | 15 |

| Bayer Consumer Care (Швейцария) | 12 | 11 | 11 |

| Борщаговский ХФЗ (Украина) | 13 | 9 | 6 |

| Gedeon Richter (Венгрия) | 14 | 13 | 12 |

| Здоровье (Украина) | 15 | 14 | 10 |

| Actavis Group (Исландия) | 16 | 16 | 14 |

| Boehringer Ingelheim (Германия) | 17 | 18 | 17 |

| Solvay Pharmaceuticals (Нидерланды) | 18 | 19 | 21 |

| ratiopharm (Германия) | 19 | 17 | 18 |

| Ranbaxy (Индия) | 20 | 20 | 19 |

| Bittner (Австрия) | 21 | 23 | 23 |

| Стада-Нижфарм (Германия-Россия) | 22 | 22 | 25 |

| Bayer Schering Pharma (Германия) | 23 | 21 | 20 |

| Zentiva (Чешская Республика) |

24 | 25 | 36 |

| Bionorica (Германия) | 25 | 28 | 38 |

| Schering-Plough Corp. (США) | 26 | 24 | 27 |

| Mili Healthcare (Великобритания) |

27 | 34 | 43 |

| Натурпродукт-Вега (Украина) |

28 | 27 | 24 |

| Pfizer Inc. (США) | 29 | 31 | 30 |

| Novartis Consumer Health (Швейцария) | 30 | 37 | 46 |

В целом на рынке ЛС за первые 9 мес 2008 г. участвовало 598 маркетирующих организаций. Это на 40 компаний больше, чем в аналогичный период 2007 г. Причем в руках представленного топ-30 маркетирующих организаций находилось более 57% всего рынка аптечных продаж ЛС. Следует также отметить, что темпы прироста объема продаж ЛС в денежном выражении для 17 из 30 компаний, представленных в рейтинге, развивались быстрее таковых рынка ЛС. В сентябре 2008 г. представленный топ-20 компаний аккумулировал более 45% аптечных продаж ЛС.

|

За первые 9 мес 2008 г. на рынке ЛС участвовало почти 600 компаний, и только первые 30 из них аккумулировало более 57% объема продаж ЛС в денежном выражении |

ИТОГИ

Первые 9 мес 2008 г. для розничного фармрынка были активными. Темпы увеличения его объемов в этот период значительно повысились по сравнению с прошлым годом, а общий объем аптечных продаж в результате составил 11,6 млрд грн. Из них рынок ЛС — 9,4 млрд грн. Динамично повышалась средневзвешенная стоимость 1 упаковки всех категорий товаров «аптечной корзины». Как показали наши исследования, в начале года прирост рынка ЛС более чем на половину был обусловлен перераспредилением потребления препаратов (с дешевых на более дорогие). К концу 9 мес в структуре прироста рынка ЛС значимое влияние оказывала инфляция.

Для высокостоимостных препаратов в общем объеме продаж ЛС в денежном выражении доля в размере около 50% оказалась недостаточной, и по итогам первых 9 мес 2008 г. она превысила 51%. Этому способствовали модификации продуктового портфеля производителей, а также растущие доходы населения. Показательным было и количество игроков на рынке ЛС — почти 600 компаний за первые 9 мес 2008 г. В аналогичный период годом ранее таковых было 558.

Сегодня мы столкнулись с тем, что глобальные экономические проблемы отражаются в целом на Украине и в частности на фармрынке. Инфляция, непостоянство курсов валют, регуляторные ограничения и другие факторы сегодня очень болезненны для фармрынка. Говорить о точных дальнейших перспективах его развития сложно. Дорогу осилит идущий!… И мы искренне ВЕРИМ в то, что розничный фармрынок благодаря усилиям операторов выдержит «хаотичные» испытания, выстоит и одержит победу! Ведь он этого более чем достоин! n

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим