Напомним, что по итогам I кв. 2011 г. можно констатировать увеличение общего объема розничных продаж на 19,2% в денежном (до 6,7 млрд грн.) и 3,8% в натуральном выражении (466,6 млн упаковок) по сравнению с аналогичным периодом 2010 г. (см. «Еженедельник АПТЕКА» № 18 (789) от 09.05.2011 г.). Какой же регион стал главной скрипкой в росте показателей продаж и обеспечил фармкомпании доходом?

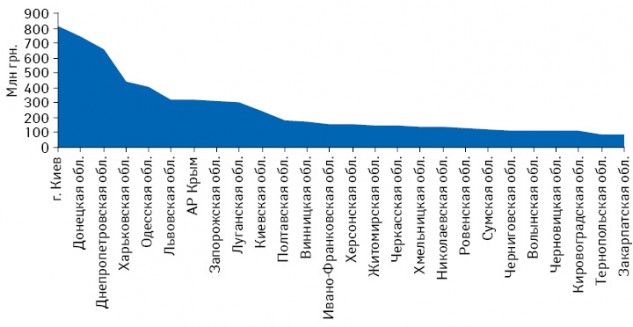

Традиционно Киев занимает лидирующую позицию по объему аптечных продаж и аккумулирует 12,2% общего объема розничного рынка в денежном выражении (рис. 1 и 2). Далее за ним следует Донецкая обл. (11,2%), которая, в свою очередь, продолжает лидировать по количеству реализованных упаковок продукции в общем объеме продаж товаров «аптечной корзины» с долей в размере 12,5%. Почти в 2 раза больше, чем среднерыночный прирост аптечных продаж среди топ-5 регионов, в размере 35,5% в денежном выражении продемонстрировала Днепропетровская обл., которая стабильно занимает 3-ю позицию, увеличив долю в общем объеме аптечных продаж с 8,7 в I кв. 2010 г. до 9,8% в исследуемый период. Харьковская обл. обеспечила себе 4-е место по объему аптечных продаж в денежном выражении в исследуемый период (6,6%), а Одесская обл. — 5-е место (6,2%).

В целом по Украине в общем объеме аптечных продаж в денежном выражении доля главной категории товаров «аптечной корзины» — лекарственных средств в исследуемый период составила 85,1%. Следующей по объему категорией с удельным весом 7,8% стали изделия медицинского назначения (ИМН). Менее значимая доля у косметики и биологически активных добавок (БАД) с показателями 4,2 и 2,9% соответственно.

Максимальный объем аптечных продаж лекарственных средств отмечен в Хмельницкой и Николаевской областях — более 90%. Традиционно меньшей, чем в целом по рынку, была доля лекарственных средств в таких крупных регионах, как Киев и Одесская обл. — 81,0 и 81,2% соответственно. Здесь по сравнению с другими областями велик удельный вес сопутствующих товаров — косметики (более 7%) и биологически активных добавок (БАД) (около 3,5 %). Хотя развитие продаж этой продукции в этих регионах было неоднородным. Если в Киеве в I кв. 2011 г. было отмечено уменьшение объема аптечной реализации косметики и БАД по сравнению с аналогичным периодом 2010 г., то в Одесской обл., напротив, эти показатели увеличились (табл. 1).

| Таблица 1 | Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении по итогам I кв. 2011 г. с указанием доли в общем объеме продаж в регионе и Evolution Index (EI) объема продаж по сравнению с I кв. 2010 г. |

| Регион | Лекарственные средства | ИМН* | Косметика | БАД | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Млн грн. | Ei | Доля, % | Млн грн. | Ei | Доля, % | Млн грн. | Ei | Доля, % | Млн грн. | Ei | Доля, % | |

| Киев | 657,6 | -7,5 | 81,0 | 67,4 | -19,1 | 8,3 | 58,5 | -19,6 | 7,2 | 28,7 | -18,3 | 3,5 |

| Донецкая обл. | 624,0 | -13,6 | 83,4 | 65,7 | 2,0 | 8,8 | 32,7 | 20,7 | 4,4 | 25,9 | -5,1 | 3,5 |

| Днепропетровская обл. | 573,9 | 12,6 | 87,4 | 43,0 | 13,1 | 6,6 | 21,9 | 23,1 | 3,3 | 18,2 | 20,3 | 2,8 |

| Харьковская обл. | 366,6 | -7,5 | 83,4 | 39,2 | 3,1 | 8,9 | 21,5 | 40,0 | 4,9 | 12,1 | 5,1 | 2,8 |

| Одесская обл. | 333,7 | 6,2 | 81,2 | 32,5 | -3,3 | 7,9 | 30,8 | 30,2 | 7,5 | 13,8 | 5,4 | 3,4 |

| АР Крым | 284,3 | 3,2 | 88,1 | 21,7 | 5,0 | 6,7 | 9,5 | -6,1 | 2,9 | 7,1 | -7,9 | 2,2 |

| Львовская обл. | 273,8 | 1,1 | 84,6 | 26,9 | 9,5 | 8,3 | 13,6 | 23,7 | 4,2 | 9,3 | 29,9 | 2,9 |

| Луганская обл. | 266,5 | 1,1 | 88,6 | 21,7 | 4,4 | 7,2 | 6,1 | 26,8 | 2,0 | 6,5 | -1,6 | 2,2 |

| Запорожская обл. | 264,4 | -4,5 | 84,8 | 25,9 | 2,0 | 8,3 | 12,7 | 2,6 | 4,1 | 8,8 | -0,6 | 2,8 |

| Киевская обл. | 201,0 | 19,6 | 83,6 | 22,0 | -17,4 | 9,2 | 9,8 | -47,7 | 4,1 | 7,7 | -13,9 | 3,2 |

| Полтавская обл. | 158,2 | -3,0 | 87,6 | 13,8 | 2,1 | 7,7 | 4,4 | -14,7 | 2,4 | 4,2 | -11,3 | 2,3 |

| Винницкая обл. | 147,2 | 5,3 | 84,4 | 14,7 | 9,1 | 8,4 | 7,1 | -9,5 | 4,1 | 5,4 | 14,3 | 3,1 |

| Ивано-Франковская обл. | 134,8 | 1,7 | 88,1 | 10,6 | 18,5 | 6,9 | 4,3 | -2,7 | 2,8 | 3,4 | 10,6 | 2,2 |

| Херсонская обл. | 134,6 | 6,1 | 88,2 | 9,0 | 13,4 | 5,9 | 4,4 | 19,3 | 2,9 | 4,5 | 28,4 | 3,0 |

| Житомирская обл. | 131,4 | -1,3 | 87,4 | 11,4 | 18,2 | 7,6 | 3,9 | 4,7 | 2,6 | 3,7 | 36,3 | 2,4 |

| Черкасская обл. | 128,2 | 1,7 | 85,7 | 12,7 | 26,3 | 8,5 | 4,4 | 4,6 | 3,0 | 4,2 | 21,0 | 2,8 |

| Хмельницкая обл. | 125,6 | 9,9 | 90,0 | 7,1 | 12,6 | 5,1 | 3,2 | 36,1 | 2,3 | 3,5 | 17,6 | 2,5 |

| Николаевская обл. | 122,9 | 23,8 | 90,7 | 7,0 | -4,2 | 5,2 | 2,5 | -27,8 | 1,8 | 3,1 | 17,0 | 2,3 |

| Ровенская обл. | 111,1 | 12,7 | 84,4 | 11,3 | 20,3 | 8,6 | 5,3 | 41,8 | 4,1 | 3,8 | 49,9 | 2,9 |

| Сумская обл. | 109,4 | 8,3 | 89,7 | 8,2 | 20,4 | 6,7 | 2,2 | -44,1 | 1,8 | 2,1 | -35,3 | 1,7 |

| Черниговская обл. | 101,2 | -2,6 | 88,2 | 9,1 | -33,3 | 7,9 | 2,2 | -70,1 | 1,9 | 2,3 | -45,2 | 2,0 |

| Кировоградская обл. | 98,1 | 4,5 | 88,0 | 8,0 | 4,8 | 7,2 | 2,8 | 9,3 | 2,5 | 2,6 | -1,9 | 2,3 |

| Черновицкая обл. | 96,1 | 17,1 | 86,3 | 7,7 | 44,5 | 6,9 | 4,2 | 70,2 | 3,7 | 3,4 | 57,4 | 3,1 |

| Волынская обл. | 93,1 | -3,8 | 83,4 | 10,9 | -5,7 | 9,8 | 4,6 | 11,7 | 4,1 | 3,0 | -1,0 | 2,7 |

| Тернопольская обл. | 76,0 | -7,3 | 84,8 | 6,7 | -6,3 | 7,5 | 4,8 | 0,0 | 5,3 | 2,2 | -11,2 | 2,4 |

| Закарпатская обл. | 72,7 | -14,8 | 86,3 | 6,6 | -2,6 | 7,8 | 3,1 | 6,1 | 3,7 | 1,9 | 2,1 | 2,3 |

*В общий объем аптечных продаж ИМН включен объем реализации дезинфицирующих средств, которые прошли процедуру регистрации.

РЫНОК лекарственных средств

Напомним, что в I кв. 2011 г. объем аптечных продаж лекарственных средств в денежном выражении увеличился по сравнению с аналогичным периодом 2010 г. на 21,8%. Опережающее развитие по этому показателю — более чем на 40% — продемонстрировали Николаевская (50,8%), Киевская (45,6%) и Черновицкая (42,6%) области. В этих, а также в других регионах, где темпы прироста объема аптечных продаж лекарственных средств были высокими в исследуемый период, годом ранее — в I кв. 2010 г. они были преимущественно ниже общерыночных.

При этом были регионы, в которых прирост объема аптечных продаж лекарственных средств не достиг и 10% — Закарпатская (3,7%) и Донецкая области (5,3%). Также в этих регионах была отмечена и максимальная убыль в натуральном выражении по сравнению с I кв. 2010 г., которая составила 6,3 и 5,3% соответственно.

Также незначительное сокращение количества реализованных упаковок лекарств (2,7–3,7%) было характерно для Харьковской, Черкасской, Черниговской, Херсонской областей. При том, что в целом по рынку в I кв. 2011 г. реализация лекарств в упаковках увеличилась на 6,5%, в некоторых регионах — Сумской, Николаевской и Киевской областях этот показатель превысил 30%.

Игроки

По итогам I кв. 2011 г. лекарственные средства отечественного производства на розничном рынке незначительно опередили своих зарубежных конкурентов по объему продаж в денежном выражении (прирост составил 26,5% и 20,1% соответственно), в натуральном выражении тренд был противоположным. Прирост в упаковках у зарубежных производителей составил 10,7%, а у отечественных — 4,2%. Практически во всех регионах прослеживалась общерыночная тенденция (рис. 3). Хотя следует сказать, что в отдельных областях (АР Крым, Житомирская, Волынская, Черновицкая области) был отмечен перевес в пользу препаратов зарубежного производства по темпам прироста объема продаж лекарств в денежном выражении.

В натуральном выражении во всех регионах препараты зарубежного производства продемонстрировали более активную динамику аптечных продаж, чем их украинские конкуренты (см. рис. 3).

Максимальное увеличение количества реализованных упаковок лекарственных средств как зарубежного, так и отечественного производителя отмечено в Николаевской, Киевской, Винницкой и Сумской областях, преимущественный вклад в высокий прирост аптечных продаж в этих регионах внесли препараты низко- и среднестоимостной ниши.

ЦЕНОВАЯ СТРУКТУРА

В целом по Украине средневзвешенная стоимость 1 упаковки лекарственных средств в I кв. 2011 г. составила 18,7 грн., превысив показатель за аналогичный период предыдущего года на 14,4%. В региональном разрезе средневзвешенная стоимость 1 упаковки варьировала в диапазоне 14–24 грн. Максимальное значение этого показателя отмечали в Киеве (рис. 4), что обусловлено превалированием высокостоимостных препаратов в структуре аптечных продаж лекарственных средств в денежном выражении — 51%.

В других регионах средневзвешенная стоимость не превышала 22 грн. По сравнению с I кв. 2010 г. в анализируемый период практически во всех регионах (за исключением Черновицкой обл.) средневзвешенная стоимость препаратов отечественного производства продемонстрировала опережающие темпы прироста относительно таковых в сегменте зарубежных препаратов и в целом по рынку (рис. 5). Максимальный прирост средневзвешенной стоимости отечественных препаратов отмечен в Херсонской, Черкасской, Ровенской и Черниговской областях. В этих регионах в рамках топ-30 отечественных препаратов по объему аптечных продаж в денежном выражении значительное повышение средневзвешенной стоимости зафиксировано для препаратов УРОЛЕСАН, НАФТИЗИН, БАРБОВАЛ, ФАРМАЗОЛИН.

Также в этих областях в исследуемый период увеличилась доля препаратов высокостоимостной ниши в общем объеме продаж (в диапазоне от 1 до 6%; рис. 6) по сравнению с I кв. 2010 г., что было обусловлено активным развитием их аптечных продаж (рис. 7 и 8).

— до 8,7 грн. за упаковку, среднестоимостные (СС) — 8,7–50,4 грн.; высокостоимостные (ВС)— более 50,4 грн.) в регионах Украины в I кв. 2011 г.")

Следует отметить и динамику реализации в Киевской, Николаевской, Сумской и Черновицкой областях, где в I кв. 2011 г. высокие приросты объема продаж продемонстрировали препараты всех ценовых ниш.

В натуральном выражении в большинстве регионов с низкой динамикой аптечных продаж лекарственных средств была отмечена убыль объема продаж препаратов низкостоимостного сегмента.

Пальму первенства по объему розничных продаж в денежном выражении в 22 регионах Украины в I кв. 2011 г. получил АКТОВЕГИН. В остальных регионах лидирующие позиции заняли АРБИДОЛ, НАТРИЯ ХЛОРИД, ЦЕФТРИАКСОН и ЭССЕНЦИАЛЕ (табл. 2).

| Таблица 2 | Топ-5 брэндов лекарственных средств по объему аптечных продаж в денежном выражении по регионам Украины в I кв. 2011 г. |

| Регион | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Киев | АРБИДОЛ | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ТРАУМЕЛЬ С | ВИТРУМ |

| Донецкая обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | КАРДИОМАГНИЛ | МИЛДРОНАТ | ПРЕДУКТАЛ |

| Днепропетровская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | АМИЗОН | АУГМЕНТИН | КАРДИОМАГНИЛ |

| Харьковская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | КОДТЕРПИН | КАРДИОМАГНИЛ | МИЛДРОНАТ |

| Одесская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | КОДТЕРПИН | АРБИДОЛ | АМИКСИН |

| АР Крым | АКТОВЕГИН | АМИЗОН | ЭССЕНЦИАЛЕ | АУГМЕНТИН | АРБИДОЛ |

| Львовская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ФАРМАЦИТРОН | ЛАЗОЛВАН | АУГМЕНТИН |

| Луганская обл. | АКТОВЕГИН | КОДТЕРПИН | НАТРИЯ ХЛОРИД | АМИЗОН | ЛАЗОЛВАН |

| Запорожская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | АМИЗОН | ЛАЗОЛВАН |

| Киевская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НО-ШПА | АУГМЕНТИН | АРБИДОЛ |

| Полтавская обл. | НАТРИЯ ХЛОРИД | АКТОВЕГИН | АМИЗОН | ЭССЕНЦИАЛЕ | АУГМЕНТИН |

| Винницкая обл. | АКТОВЕГИН | КАРДИОМАГНИЛ | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ПРЕДУКТАЛ |

| Ивано-Франковская обл. | ЭССЕНЦИАЛЕ | ТИОТРИАЗОЛИН | АУГМЕНТИН | АКТОВЕГИН | ФАРМАЦИТРОН |

| Херсонская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | МИЛДРОНАТ | МУКОСАТ |

| Житомирская обл. | АКТОВЕГИН | КАРДИОМАГНИЛ | ЭССЕНЦИАЛЕ | НО-ШПА | НАТРИЯ ХЛОРИД |

| Черкасская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | КАНЕФРОН | КАРДИОМАГНИЛ |

| Хмельницкая обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | КАРДИОМАГНИЛ | НАТРИЯ ХЛОРИД | ФАРМАЦИТРОН |

| Николаевская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | КАРДИОМАГНИЛ | АМИЗОН |

| Ровенская обл. | АКТОВЕГИН | ТИОТРИАЗОЛИН | ЭССЕНЦИАЛЕ | АУГМЕНТИН | ЦЕФТРИАКСОН |

| Сумская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | КАРДИОМАГНИЛ | АМИЗОН |

| Черниговская обл. | АКТОВЕГИН | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | ТИОТРИАЗОЛИН | ЦЕФТРИАКСОН |

| Кировоградская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | АМИЗОН | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ |

| Черновицкая обл. | АКТОВЕГИН | КАРДИОМАГНИЛ | МИЛДРОНАТ | НИМЕСИЛ | ЭССЕНЦИАЛЕ |

| Волынская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | МИЛДРОНАТ | КАРДИОМАГНИЛ | ЭССЕНЦИАЛЕ |

| Тернопольская обл. | АКТОВЕГИН | КАРДИОМАГНИЛ | ТИОТРИАЗОЛИН | НО-ШПА | КАНЕФРОН |

| Закарпатская обл. | ЦЕФТРИАКСОН | КОЛДРЕКС | ЭССЕНЦИАЛЕ | АКТОВЕГИН | КАРДИОМАГНИЛ |

| В целом по Украине | АКТОВЕГИН | ЭССЕНЦИАЛЕ | КАРДИОМАГНИЛ | МИЛДРОНАТ | АМИЗОН |

По итогам I кв. 2011 г. в 17 регионах лидером по объему аптечных продаж лекарственных средств в денежном выражении среди маркетирующих организаций был флагман украинской фарминдустрии — компания «Фармак». В остальных 9 регионах (более половины которых представлены западноукраинскими областями) ведущая позиция закрепилась за компанией «Berlin-Chemie/Menarini Group» (Германия). Таким образом, компания «Фармак» значительно улучшила свои рыночные позиции по сравнению с I кв. 2010 г. Напомним, тогда она лидировала только в 4 регионах в рейтинге маркетирующих организаций по объему аптечных продаж в денежном выражении.

Учитывая вышесказанное, обратим внимание на то, каким образом влияла на розничные продажи лекарственных средств демографическая ситуация в различных регионах Украины. Численность населения Украины по состоянию на 1 марта 2011 г. составила 45,7 млн человек, сократившись относительно аналогичного периода 2010 г. на 0,39% или более чем на 178 тыс. человек по сравнению с аналогичным периодом 2010 г. (по данным Государственного комитета статистики; www.ukrstat.gov.ua). По всем регионам зафиксировано уменьшение количества населения, кроме столицы, Закарпатской, Ровенской, Волынской и Черновицкой областей, в которых отмечен незначительный прирост по этому показателю.

В целом по Украине в I кв. 2011 г. розничные продажи лекарственных средств на душу населения составили 124,3 грн., что на 22,5% или 22 грн. больше по сравнению с аналогичным периодом 2010 г. (рис. 9.).

Максимальное потребление лекарственных средств на душу населения традиционно демонстрирует Киев с показателем 235 грн., что почти в 2 раза больше, чем в среднем по Украине. Между тем, показатель прироста продаж на душу населения в Киеве меньше, чем в среднем по Украине.

Вполне очевидно, это связано с меньшим, чем в среднем по регионам, темпом прироста среднемесячной заработной платы в Киеве в I кв. 2011 г. по сравнению с аналогичным периодом 2010 г., который составил почти 17% (в среднем по Украине — 20%). Темпы прироста заработной платы жителей в Донецкой, Днепропетровской, Киевской и Луганской областей, напротив, составили 23–24%. И в некоторых из них в исследуемый период значительно увеличилось потребление лекарств на душу населения.

Максимальные темпы прироста потребления лекарств на душу населения отмечают в регионах, которые демонстрировали активное развитие в I кв. 2011 г. — Николаевская (51,6%), Киевская (45,9%) и Черновицкая (42,6%) области. В последней из них увеличение потребления лекарств было обусловлено активным развитием продаж препаратов КАРДИОМАГНИЛ, ЛАКТОВИТ, НУРОФЕН, АЦЦ, ЦЕФТРИАКСОН — участников топ-20 брэндов лекарственных средств по объему аптечных продаж в денежном выражении в этом регионе, прирост реализации которых составил свыше 100% по сравнению с I кв. 2010 г.

Итоги

Следует отметить активность отечественных производителей, которые укрепили свое присутствие практически во всех регионах в общем объеме аптечных продаж лекарств в денежном выражении. А в натуральном выражении в общем объеме аптечных продаж лекарств более активную динамику почти во всех областях продемонстрировали зарубежные игроки.

Опережающие темпы роста отечественных препаратов в денежном выражении в I кв. 2011 г. сопровождались снижением их доли в упаковках. Секреты опережающего роста отечественных препаратов во всех регионах связаны с повышением их цены. Стоимость лекарственных средств зарубежного производства не изменялась столь значимо, и рост объема продаж таких препаратов в натуральном выражении был в 2,5 раза выше. Это тревожный звонок для отечественных производителей.

В I кв. 2011 г. для половины регионов прослеживалась тенденция активного развития препаратов высокостоимостной ниши, темпы прироста объема аптечных продаж которых опередили общерыночный показатель.

Фармрынок — от мала до велика! В условиях сложившейся жесткой конкуренции операторы фармрынка сконцентрировали внимание и усилия не только на развитых регионах, но повышали потенциал менее крупных областей.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим