|

Данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть по всем шести ее подгруппам — 3001–3006. Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в?«Еженедельнике АПТЕКА» № 39 (560) от 9.10.2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

Напомним читателю, что с начала текущего года в сегменте импорта темпы прироста поставок ГЛС в денежном выражении колебались от 9,6 до 26,3%. Тоннажные поставки ГЛС демонстрировали убыль от 20 до 39%. Учитывая эти показатели, сложно было прогнозировать, каким будет июнь. И конечно, в преддверии летнего сезона рассчитывать на активность также было маловероятно. Однако операторы в сегменте импорта ГЛС решили все иначе. В июне 2009 г. объем импорта ГЛС составил 1,2 млрд грн. за 2,0 тыс. т, увеличившись по сравнению с аналогичным периодом 2008 г. почти на 42,0% в денежном выражении и сократившись всего на 8,0% в натуральном.

Следует отметить, что такой объем импорта ГЛС — один из наибольших с начала текущего года и практически соответствовал объему за март 2009 г. Добавим, что по сравнению с предыдущим месяцем объем импорта ГЛС увеличился как в денежном, так и в натуральном выражении.

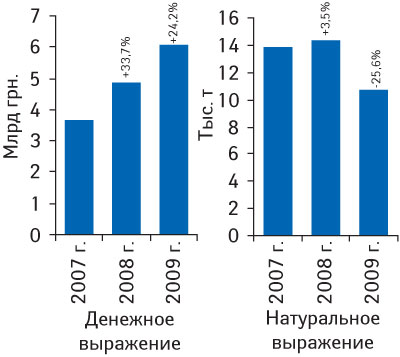

В целом по итогам I полугодия 2009 г. общий объем импорта ГЛС увеличился на 24,2% в денежном и сократился на 25,6% в натуральном выражении, составив 6,1 млрд грн. за 10,7 тыс. т (рис. 1).

|

||||||

При пересчете в долларовый эквивалент общий объем импорта ГЛС по итогам I полугодия 2009 г. сократился на 19,1% по сравнению с аналогичным периодом 2008 г. и составил 791,3 млн дол. США. В частности, в июне 2009 г. объем импорта ГЛС в американской валюте составил 162,1 млн дол., что меньше чем чем в июне 2008 г. всего на 9,7%.

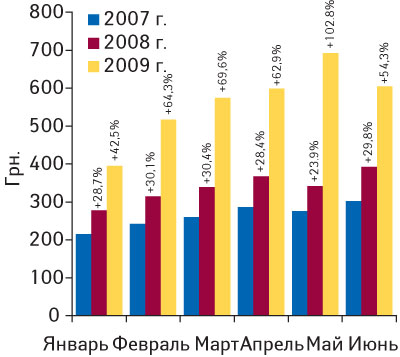

С февраля 2009 г. повышение стоимости 1 весовой единицы импортируемых ГЛС ежемесячно составляло более 60%. Напомним, что в мае нынешнего года стоимость 1 весовой единицы импортируемых ГЛС достигла своего апогея. По сравнению с маем 2008 г. этот показатель повысился более чем на 100% и составил почти 700 грн. В июне 2009 г. ситуация несколько изменилась — темпы прироста стоимости 1 весовой единицы составили 54,3% по сравнению с июнем 2008 г. (рис. 2). В абсолютном значении этот показатель составил 604,7 грн. Таким образом, по сравнению с маем 2009 г. стоимость 1 весовой единицы импортируемых ГЛС снизилась почти на 100 грн.

|

||||||

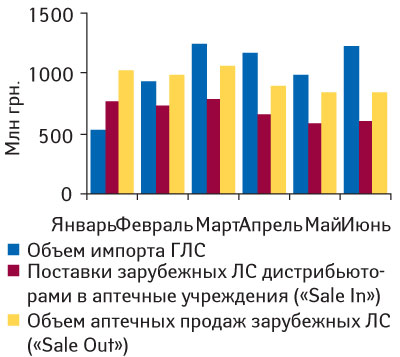

Нам было интересно сравнить объем импорта ГЛС в денежном выражении с развитием розничного фармрынка. Для этого мы воспользовались данными «Sale Out» и «Sale In» аналитической системы исследования рынка «Фармстандарт». Напомним, что данные «Sale In» отражают тот объем поставок фармпродукции, который осуществили дистрибьюторы в аптечные учреждения в оптовых ценах. Показатель «Sale Out» отражает объем в ценах выхода из аптек (более подробно читайте «Еженедельник АПТЕКА» № 29 (700) от 27.07.2009 г.).Таким образом, мы можем увидеть рынок ГЛС зарубежного производства: объем импорта; объем поставок ГЛС зарубежного производства дистрибьюторами в аптечные учреждения в оптовых ценах; объем их продаж в аптечных учреждениях (рис. 3). В начале года объем аптечных продаж зарубежных препаратов был больше импорта ГЛС. В последующие месяцы ситуация начала изменяться в противоположную сторону.

|

||||||

Переходя к географической структуре поставок ГЛС, следует отметить, что в текущем году особых изменений здесь не произошло. По итогам I полугодия 2009 г. максимальный объем импорта ГЛС в денежном и натуральном выражении обеспечили, как уже можно было предположить, Германия, Индия и Франция (табл. 1). В общем объеме импорта ГЛС доля этой топ-3 стран-поставщиков увеличилась по сравнению с I полугодием 2008 г. и составила более 43% в денежном и свыше 45% в натуральном выражении. Темпы прироста объема поставок ГЛС в денежном выражении среди представленной топ-5 стран-поставщиков находились в рамках 24–33%. Убыль поставок ГЛС в натуральном выражении характерна для всей топ-5.

| Таблица 1 |

География импорта ГЛС в I полугодии 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2007 г. | 2008 г. | 2009 г. | 2007 г. | 2008 г. | 2009 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | Δ, % | Млн грн. | Δ, % | т | т | Δ, % | т | Δ, % | ||

| 1 | Германия | 792,6 | 1 | 961,7 | 1 | 21,3 | 1216,0 | 26,4 | 2429,2 | 2465,9 | 1,5 | 2022,7 | –18,0 |

| 2 | Индия | 485,6 | 2 | 604,6 | 2 | 24,5 | 800,2 | 32,3 | 3070,8 | 2863,4 | –6,8 | 2002,5 | –30,1 |

| 3 | Франция | 375,3 | 3 | 463,5 | 3 | 23,5 | 604,0 | 30,3 | 1032,5 | 1025,1 | –0,7 | 845,0 | –17,6 |

| 4 | Венгрия | 191,2 | 4 | 247,5 | 4 | 29,5 | 307,4 | 24,2 | 455,2 | 584,2 | 28,3 | 402,3 | –31,1 |

| 5 | Австрия | 134,3 | 7 | 228,6 | 6 | 70,3 | 288,7 | 26,3 | 436,3 | 396,4 | –9,1 | 343,4 | –13,4 |

| Прочие | 1678,1 | 2384,3 | – | 42,1 | 2855,3 | 19,8 | 6440,4 | 7011,8 | 8,9 | 5064,8 | –27,8 | ||

| Всего | 3657,0 | – | 4890,2 | – | 33,7 | 6071,7 | 24,2 | 13864,5 | 14346,7 | 3,5 | 10680,7 | –25,6 | |

По итогам I полугодия 2009 г. максимальный объем ввоза ГЛС в Украину осуществили киевские операторы— 3,4 млрд грн. за 6,1 тыс. т, что больше, чем в аналогичный период 2008 г., на 35,6% в денежном и меньше на 20,4% в натуральном выражении. На сумму 1,4 млрд грн. за 2,2 тыс. т ГЛС — такой объем импорта осуществили операторы Киевской обл., а темпы прироста/убыли составили +20,2% в денежном и –30,4% в натуральном выражении. В течение 2008 г. мы наблюдали, как удельный вес поставок ГЛС, осуществленный столичными операторами, постепенно уменьшался в общем объеме импорта ГЛС, а доля операторов Киевской обл. увеличивалась. Теперь все вернулось на круги своя.

Доля поставок ГЛС столичных операторов увеличилась и по итогам I полугодия 2009 г. составила 56–57% в денежном и натуральном выражении. Соответственно, удельный вес операторов Киевской обл. уменьшился (до 22,7 и 20,9% в денежном и натуральном выражении).

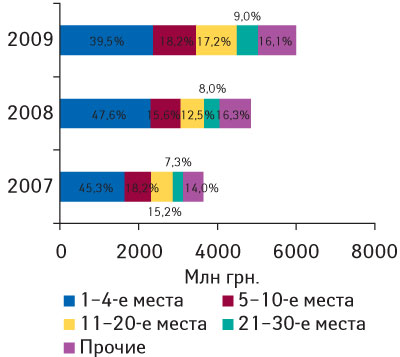

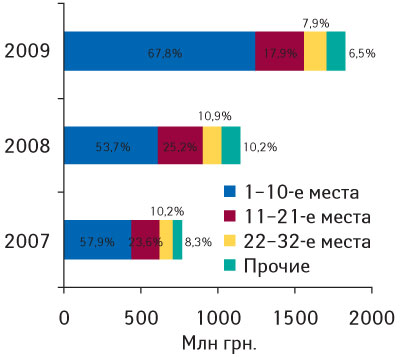

По итогам I полугодия 2009 г. общий рейтинг крупнейших компаний-дистрибьюторов по объему импорта ГЛС в денежном выражении возглавила «БаДМ» (табл. 2). Далее за ней следуют «Оптима-Фарм», «ВВС-ЛТД» и «Альба Украина» на 2, 3 и 4-й позициях соответственно. Суммарная доля этой четверки компаний в общем объеме импорта ГЛС в денежном выражении уменьшилась по сравнению с I полугодием 2008 г. на 8,1% до 39,5% (рис. 4). Вместе с тем увеличили долю по этому показателю компании, разместившиеся с 5-го по 30-е места.

| Таблица 2 |

Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении в I полугодии 2009 г. (с указанием позиций в I полугодии 2008 и 2007 г.) |

| Название | № п/п, год | ||

| 2009 | 2008 | 2007 | |

| БаДМ | 1 | 2 | 3 |

| Оптима-Фарм | 2 | 1 | 2 |

| ВВС-ЛТД | 3 | 3 | 4 |

| Альба Украина | 4 | 4 | 1 |

| Санофи-Авентис Украина | 5 | 80 | |

| ГлаксоСмитКляйн | 6 | 20 | 31 |

| Артур-К | 7 | 5 | 5 |

| Сервье Украина | 8 | 13 | 18 |

| Каскад-Медикал | 9 | 6 | 8 |

| Байер | 10 | 14 | – |

| Бизнес Центр Фармация | 11 | 11 | 22 |

| Фра-М | 12 | 9 | 11 |

| Вента | 13 | 21 | 19 |

| Ганза | 14 | 17 | 78 |

| Фалби | 15 | 7 | 7 |

| Интерфарм | 16 | 23 | 13 |

| Нижфарм-Украина | 17 | 18 | 20 |

| Максима | 18 | 56 | – |

| Фармацевтические препараты регионов | 19 | – | – |

| Гледфарм | 20 | 34 | 26 |

| Фармако | 21 | 15 | 9 |

| Людмила-Фарм | 22 | 25 | 28 |

| Олфа | 23 | 10 | 14 |

| ЮЛГ | 24 | 22 | 24 |

| Три-Центральный аптечный склад | 25 | 67 | 23 |

| Медфарком | 26 | 19 | 10 |

| Триграм Интернешнл | 27 | 26 | 15 |

| Фармасайнс Украина Инк | 28 | 32 | 27 |

| Конарк Интелмед | 29 | 35 | 37 |

| Натурфарм | 30 | 29 | 21 |

|

||||||

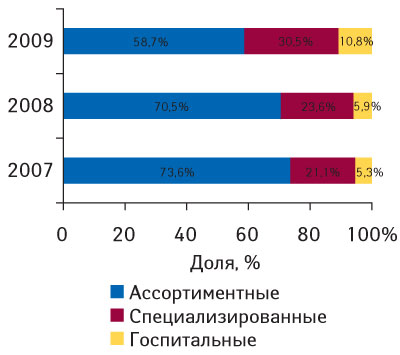

Как уже знает наш читатель, импорт ГЛС осуществляют несколько типов дистрибьюторских компаний: ассортиментные, специализированные и госпитальные. В последнее время активное развитие демонстрируют специализированные и госпитальные. Так, по итогам I полугодия 2009 г. объем ввоза ГЛС, осуществленного госпитальными дистрибьюторами, увеличился на 127,3% (до 649,6 млн грн.), а специализированными — почти на 60% (до 1,8 млрд грн.). Для поставок ГЛС ассортиментными дистрибьюторами в этот период отмечен прирост в размере 3% (до 3,5 млрд грн.).

Увеличение доли ГЛС в денежном выражении в общем объеме импорта характерно для госпитальных и специализированных поставщиков — суммарно в I полугодии 2009 г. они аккумулировали более 40% (рис. 5). Ассортиментные поставщики соответственно потеряли в «импортном пироге ГЛС» почти 12%.

|

||||||

Однако следует сказать несколько слов о развитии компаний-дистрибьюторов в июне 2009 г. Напомним, что в мае объем поставок ГЛС, осуществленных ассортиментными дистрибьюторами, впервые продемонстрировал незначительную убыль (на 0,3% по сравнению с маем 2008 г.; более подробно читайте «Еженедельник АПТЕКА» № 30 (701) от 03.08.2009 г.). Уже в июне 2009 г. ассортиментные дистрибьюторы были значительно активнее, и объем импорта ГЛС в денежном выражении, осуществленного таковыми, увеличился почти до 34%; для специализированных этот показатель составил 44,3%, а для госпитальных — 77,2%.

Как можно было предположить, в I полугодии 2009 г. верхушку рейтинга ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении заняли те же компании, что и в общем рейтинге дистрибьюторов, но с несколько другой расстановкой позиций (табл. 3). В сегменте ассортиментных поставщиков доля четверки дистрибьюторов составила 67,3%, практически не изменившись по сравнению с I полугодием 2008 г. (–0,2%). Почти на 1% увеличилась доля компаний, занявших 5–10-ю позиции в представленном рейтинге.

| Таблица 3 |

Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении в I полугодии 2009 г. (с указанием позиций I полугодии 2008 и 2007 г.) |

| Название | № п/п, год | ||

| 2009 | 2008 | 2007 | |

| БаДМ | 1 | 2 | 3 |

| Оптима-Фарм | 2 | 1 | 2 |

| ВВС-ЛТД | 3 | 3 | 4 |

| Альба Украина | 4 | 4 | 1 |

| Артур-К | 5 | 5 | 5 |

| Фра-М | 6 | 8 | 10 |

| Вента | 7 | 13 | 14 |

| Фалби | 8 | 6 | 7 |

| Максима | 9 | 23 | – |

| Фармако | 10 | 10 | 8 |

| Медфарком | 11 | 12 | 9 |

| Конарк Интелмед | 12 | 16 | 17 |

| Апофарм | 13 | 14 | 15 |

| Интерфарма-Киев | 14 | 17 | 21 |

| Эдельвейс | 15 | 15 | 16 |

| Ананта | 16 | 18 | 25 |

| Аптека Биокон | 17 | 11 | 12 |

| Дельта Медикел | 18 | 9 | 11 |

| Себ-Фармация | 19 | 21 | 18 |

| Митэк | 20 | 24 | 27 |

Топ-лист специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в I полугодии 2009 г. возглавила компания «Санофи-Авентис Украина» (табл. 4). Далее за ней следуют «ГлаксоСмитКляйн», «Сервье Украина» и «Каскад-Медикал». Было интересно взглянуть, какова доля участников в этом сегменте. Как выяснилось, в руках топ-10 компаний находилось почти 68% общего объема импорта ГЛС, осуществленного специализированными поставщиками, что значительно больше, чем в I полугодии 2008 г. (рис. 6).

| Таблица 4 |

Топ-20 специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в I полугодии 2009 г. (с указанием позиций в I полугодии 2008 и 2007 г.) |

| Название | № п/п, год | ||

| 2009 | 2008 | 2007 | |

| Санофи-Авентис Украина | 1 | 39 | – |

| ГлаксоСмитКляйн | 2 | 6 | 12 |

| Сервье Украина | 3 | 3 | 4 |

| Каскад-Медикал | 4 | 1 | 1 |

| Байер | 5 | 4 | – |

| Нижфарм-Украина | 6 | 5 | 5 |

| Гледфарм | 7 | 15 | 9 |

| Олфа | 8 | 2 | 2 |

| ЮЛГ | 9 | 7 | 7 |

| Триграм Интернешнл | 10 | 8 | 3 |

| Фармасайнс Украина Инк | 11 | 13 | 10 |

| Натурфарм | 12 | 10 | 6 |

| Мегаком | 13 | 9 | 13 |

| АйЭйчСиСи-Украина | 14 | 12 | 14 |

| Медвестснаб | 15 | 18 | 17 |

| Натурпродукт-Вега | 16 | 17 | 11 |

| Ратиофарм Украина | 17 | 14 | – |

| Квест Этикалс | 18 | 19 | 18 |

| Кревель Мойзельбах | 19 | 25 | 28 |

| Альтер Эго | 20 | 42 | 34 |

|

||||||

Рейтинг госпитальных поставщиков ГЛС в денежном выражении в I полугодии 2009 г., как и в аналогичный период 2008 г., возглавила компания «Бизнес Центр Фармация» (табл. 5). Сохранили свои позиции также компании, которые разместились на 2-й и 3-й позиции — «Ганза» и «Интерфарм».

| Таблица 5 |

Топ-20 госпитальных дистрибьюторов по объему импорта ГЛС в денежном выражении в I полугодии 2009 г. (с указанием позиций в I полугодии 2008 и 2007 г.) |

| Название | № п/п, год | ||

| 2009 | 2008 | 2007 | |

| Бизнес Центр Фармация | 1 | 1 | 2 |

| Ганза | 2 | 2 | 8 |

| Интерфарм | 3 | 3 | 1 |

| Фармацевтические препараты регионов | 4 | – | – |

| Людмила-Фарм | 5 | 4 | 4 |

| Три-Центральный аптечный склад | 6 | 8 | 3 |

| Л-Контракт | 7 | 10 | 5 |

| Бакмед | 8 | 5 | 6 |

| Аптека ЗИ | 9 | – | – |

| Медео | 10 | 17 | |

| Имбиоимпекс | 11 | 15 | 15 |

| Плент | 12 | 7 | – |

| Вивафарм | 13 | 12 | 9 |

| Берег-Сервис | 14 | 14 | 10 |

| Интермедфарма | 15 | 13 | 16 |

| Кристалл | 16 | 6 | 7 |

| Докфарм | 17 | 21 | 34 |

| Здоровье | 18 | 30 | – |

| Медикс-РЕЙ Интернешнл Груп | 19 | 23 | – |

| Юлко | 20 | 24 | 26 |

ЭКСПОРТ

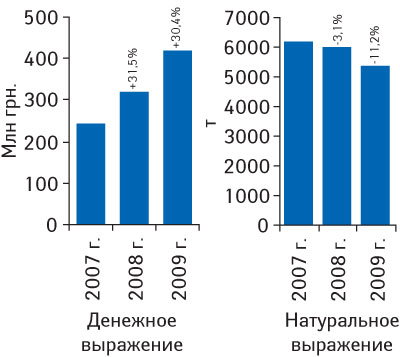

В июне 2009 г. объем экспорта ГЛС из Украины составил 73,2 млн грн. за 894,5 т, что больше, чем в июне 2008 г., почти на 31% в денежном и на 3,7% в натуральном выражении. Таким образом, в июне 2009 г. тоннажность поставок ГЛС из Украины продемонстрировала увеличение. Последний раз этот показатель был «в плюсе» в сентябре 2008 г. (+10,8%). Отметим также, что с марта по июнь 2009 г. темпы прироста экспорта ГЛС в денежном выражении значительно отличаются от таковых за аналогичные периоды 2008 г., конечно, в лучшую сторону.

По итогам I полугодия 2009 г. общий объем экспорта ГЛС составил 416,7 млн грн. за 5,3 тыс. т. Темпы прироста/убыли составили +30,4 и –11,2% в денежном и натуральном выражении соответственно (рис. 7).

|

||||||

Доля реэкспорта (вывоз из страны ранее импортированных в нее товаров) по итогам I полугодия 2009 г. составила около 10% в денежном выражении. В частности, в июне этот показатель составил 5,6%.

Если говорить об объеме экспорта ГЛС в долларовом эквиваленте, то следует напомнить читателю, что в апреле и мае 2009 г. он демонстрировал прирост по сравнению с аналогичными периодами 2008 г. (на 6,4 и 0,1% соответственно). Однако в июне 2009 г. ситуация изменилась — объем экспорта ГЛС в долларах уменьшился на 16,7% (до 9,6 млн дол.).

В целом по итогам I полугодия 2009 г. объем экспорта ГЛС составил 54,3 млн дол., что на 15,1% меньше, чем в I полугодии 2008 г.

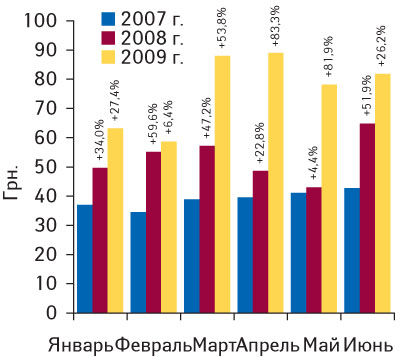

Стоимость 1 весовой единицы экспортированных ГЛС в июне 2009 г. составила почти 82 грн., что на 26,2% больше, чем в аналогичный период 2008 г. Отметим, что в текущем году — начиная с марта — стоимость 1 весовой единицы экспортированных ГЛС колеблется в рамках 78–89 грн. (рис. 8).

|

||||||

Если говорить о географии экспорта ГЛС из Украины, то по итогам I полугодия 2009 г. максимальный объем поставок ГЛС в денежном выражении был осуществлен операторами в Узбекистан (на 73,4 млн грн.), а в натуральном — в Россию (855,4 т; табл. 6). В целом же в I полугодии 2009 г. состав топ-5 крупнейших стран — получателей ГЛС в денежном выражении остался неизменным по сравнению с таковым за I полугодие 2008 г., изменилась лишь расстановка позиций участников. Это, в свою очередь, свидетельствует о стабильных партнерских отношениях компаний-экспортеров, которые укрепляют свои позиции на рынках стран постсоветского пространства.

| Таблица 6 |

География экспорта ГЛС в I полугодии 2007–2009 гг. с указанием процента прироста/убыли по сравнению с I полугодием предыдущего года |

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2007 г. | 2008 г. | 2009 г. | 2007 г. | 2008 г. | 2009 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | Δ, % | Млн грн. | Δ, % | т | т | Δ, % | т | Δ, % | ||

| 1 | Узбекистан | 39,2 | 2 | 54,9 | 2 | 40,1 | 73,4 | 33,7 | 789,3 | 1061,2 | 34,5 | 789,6 | –25,6 |

| 2 | Россия | 50,6 | 1 | 57,7 | 1 | 14,2 | 69,6 | 20,5 | 1228,2 | 1087,4 | –11,5 | 855,4 | –21,3 |

| 3 | Беларусь | 35,6 | 3 | 46,9 | 3 | 31,9 | 57,1 | 21,7 | 1009,6 | 1142,4 | 13,2 | 667,0 | –41,6 |

| 4 | Казахстан | 24,7 | 5 | 27,3 | 5 | 10,2 | 42,9 | 57,3 | 579,5 | 497,9 | –14,1 | 702,8 | 41,1 |

| 5 | Молдова | 31,3 | 4 | 31,5 | 4 | 0,6 | 38,5 | 22,4 | 916,0 | 844,3 | –7,8 | 808,4 | –4,3 |

| Прочие | 61,6 | – | 101,1 | – | 64,2 | 135,2 | 33,7 | 1687,0 | 1384,9 | –17,9 | 1497,4 | 8,1 | |

| Всего | 243,0 | – | 319,5 | – | 31,5 | 416,7 | 30,4 | 6209,5 | 6018,3 | –3,1 | 5344,2 | –11,2 | |

Доля представленной топ-5 стран — получателей ГЛС из Украины в общем объеме экспорта ГЛС составляет 67,6% в денежном и до 71,8% в натуральном выражении.

Традиционно по итогам I полугодия 2009 г. столичные операторы аккумулировали максимальную долю в общем объеме экспорта ГЛС — 70,6% (294,3 млн грн.) в денежном и 74,1% (3,9 тыс. т) в натуральном выражении. Вклад операторов Харьковской обл. по этому показателю составил соответственно более 14 и 11%.

По итогам I полугодия 2009 г. вот уже третий год подряд рейтинг крупнейших компаний-экспортеров по объему поставок ГЛС за границу в денежном выражении возглавляет компания «Фармак» (табл. 7). 2-ю позицию неизменно занимает корпорация «Артериум». В июне 2009 г. ситуация была аналогичной.

| Таблица 7 |

Топ-20 компаний — экспортеров ГЛС по объему экспорта в денежном выражении в I полугодии 2009 г. (с указанием позиций в I полугодии 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

| Фармак | 1 | 1 | 1 |

| Артериум Корпорация | 2 | 2 | 2 |

| Здоровье | 3 | 5 | 4 |

| Биофарма | 4 | 8 | 11 |

| Дарница | 5 | 4 | 3 |

| Юрия-Фарм | 6 | 9 | 16 |

| УкрФармЭкспорт | 7 | 21 | 13 |

| Луганский ХФЗ | 8 | 7 | 7 |

| ОЗ ГНЦЛС | 9 | 15 | 12 |

| Медео | 10 | 11 | 6 |

| Апофарм | 11 | 67 | – |

| Борщаговский ХФЗ | 12 | 6 | 8 |

| Лекхим | 13 | 19 | 14 |

| Биолик | 14 | 22 | 15 |

| Фарма Старт | 15 | 28 | 37 |

| Ян | 16 | 16 | 10 |

| Три-Центральный аптечный склад | 17 | 32 | 24 |

| Здоровье народу | 18 | 23 | 17 |

| Юнифарма | 19 | 13 | 9 |

| Прогрессфарм | 20 | 17 | 44 |

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

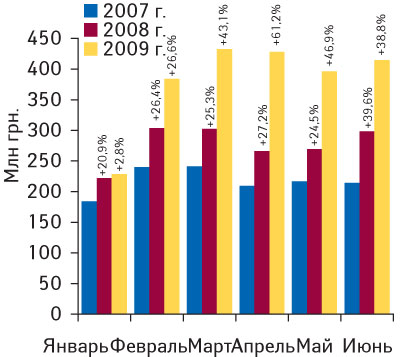

В июне 2009 г. объем украинского фармпроизводства ГЛС увеличился почти на 39% и составил 414,3 млн грн. (рис. 9). Хотелось бы отметить, что и в предыдущие месяцы украинское фармпроизводство демонстрировало великолепные объемы и темпы прироста.

|

||||||

В результате столь активной и усердной работы отечественных фармкомпаний по итогам I полугодия 2009 г. общий объем украинского фармпроизводства ГЛС составил 2,3 млрд грн., увеличившись по сравнению с аналогичным периодом 2008 г. на 37,4%.

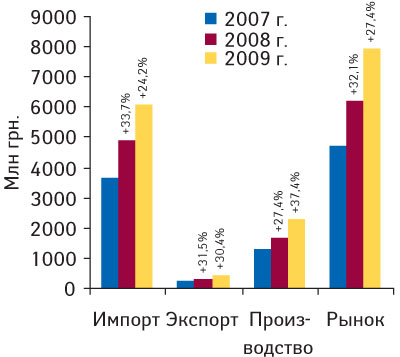

Рассчитанный по формуле «импорт + производство — экспорт» общий объем фармацевтического рынка Украины в ценах производителя в I полугодии 2009 г. увеличился на 27,4% и достиг 7,9 млрд грн. (рис. 10). Таким образом, опережающие темпы развития продемонстрировали производители и экспортеры ГЛС, а в абсолютном значении импортеры ГЛС обеспечили наибольший вклад в рынок.

|

||||||

В частности, в июне 2009 г. объем фармацевтического рынка Украины в ценах производителя, рассчитанный аналогичным образом, составил 1,6 млрд грн., увеличившись по сравнению с таковым в аналогичный период 2008 г. на 41,6%. Развитие сегмента импорта в июне 2009 г. соответствовало общерыночному.

ИТОГИ

Активным быть не запретишь! Так следует охарактеризовать развитие в сегментах импорта, экспорта и производства ГЛС. Результаты за июнь внесли посильный вклад в итоговую работу за I полугодие. В частности, в июне 2009 г. объем ввоза ГЛС в денежном выражении увеличился более чем на 40% (!). Столь высокий показатель развития отмечали последний раз в предыдущем году. В абсолютном значении объем импорта ГЛС составил более 1,2 млрд грн. Тоннажность поставок ГЛС в июне уменьшилась всего на 8%. Такой незначительной убыли в текущем году еще не было.

В среднем стоимость 1 весовой единицы импортируемой продукции в I полугодии 2009 г. составила 568,5 грн. Напомним, что в мае этот показатель повысился более чем на 100% — почти до 700 грн. (наибольший за всю историю).

Географическая структура поставок ГЛС остается стабильной. Максимальный объем импорта ГЛС осуществляется из Германии. И если раньше Индия была лидером по тоннажным поставкам ГЛС, то теперь ситуация изменилась, и Германия опередила ее по этому показателю.

Среди компаний-поставщиков, осуществляющих ввоз ГЛС, высокие темпы прироста демонстрировали ежемесячно госпитальные и специализированные дистрибьюторы, а развитие ассортиментных, напротив, замедлилось. Мы увидели, что топ-10 специализированных дистрибьюторов наращивала долю и по итогам I полугодия 2009 г. аккумулировала почти 68% объема ввоза ГЛС в этом сегменте. Здесь cконцентрированы локальные оптовые предприятия зарубежных компаний-производителей. Развитие некоторых участников в специализированном сегменте заслуживает восхищения.

Результаты экспорта ГЛС в первый летний месяц порадовали. Так, в июне 2009 г. объем поставок ГЛС из Украины как в денежном, так и в натуральном выражении продемонстрировал увеличение. В целом же за I полугодие 2009 г. экспортеры увеличили объем поставок ГЛС более чем на 30% в денежном выражении. Тоннажный объем экспорта ГЛС уменьшился немногим более чем на 10%. Стоимость 1 единицы ГЛС, поставленных за границу, составила 78 грн., а годом ранее этот показатель был на уровне 53 грн. Получателями ГЛС из Украины в основном являются рынки стран постсоветского пространства.

К тому же в текущем году не первый месяц подряд значительно увеличиваются объемы фармацевтического производства ГЛС. Ежемесячно в абсолютном значении этот показатель? составляет около 400 млн грн. Напомним, что в предыдущем году с января по июнь объем фармацевтического производства ГЛС находился в рамках 222–303 млн грн. В целом же по итогам I полугодия 2009 г. отечественные производители увеличили объем фармпроизводства ГЛС с 1,6 млрд грн. до 2,2 млрд грн.

Не правда ли, прекрасные результаты и развитие, учитывая все происходящее в мире?

Оксана Сергиенко

Более подробная информация ждет читателя на сайте www.pharmstandart.com.ua. По всем вопросам относительно системы исследования рынка «Фармстандарт» обращаться по тел.: (044) 585-97-10 или e-mail: [email protected]

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим