|

В настоящее время, с наступлением экономического спада, решение данной проблемы для фармацевтических компаний стало еще более важным, поскольку ставит под вопрос не только их финансовый успех, но и само физическое существование.

Акцент на активности компании в области инновационной деятельности по сравнению с маркетинговой активностью зависит от того, как эти действия влияют на краткосрочную рентабельность1 (short-term profitability) и долгосрочную рыночную стоимость2 (long-term value) этой компании.

|

Представители Большой Фармы вынуждены принимать решение о том, сколько средств из бюджета необходимо инвестировать в разработку инновационных лекарств, а сколько — в продвижение уже существующих у компании препаратов |

Для того чтобы понять, почему компании экстенсивно инвестируют в продвижение существующих в их портфолио продуктов, тогда когда разработка инновационных препаратов, как кажется, на самом деле является генератором их основной стоимости, была изучена несколькими исследователями — Дэном Вайссом (Dan Weiss) из Института последипломного образования в области делового администрирования Леона Реканати Университета Тель-Авива (Leon Recanati Graduate School of Business Administration, Tel Aviv University; Тель-Авив, Израиль), Прасадом Нэком (Prasad Naik) из Института последипломного образования в области менеджмента Калифорнийского университета в Дэвисе (Graduate School of Management, University of California at Davis; Калифорния, США) и Рэмом Вайссом (Ram Weiss) из Департамента диетологии и обмена веществ (Department of Human Nutrition and Metabolism) и Института здравоохранения и медицинского обслуживания Брауна медицинского университета Израиля (Braun School of Public Health and Community Medicine, Hebrew University School of Medicine). Результаты данного исследования были опубликованы в журнале «Nature Reviews Drug Discovery»3.

В рамках этого исследования были изучены инвестиции фармацевтических компаний — представителей Большой Фармы в научные исследования (R&D) по сравнению с финансовыми отчислениями, направленными на увеличение объемов продаж и маркетинг продуктов за последние 30 лет.

|

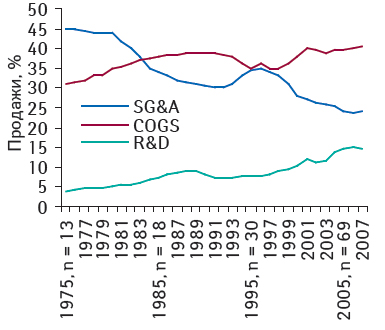

Если издержки на производство за 30 лет снизились с 43% в конце 1970-х до 23% в 2000-х годах, то расходы на R&D за этот период увеличились приблизительно с 5 до 17%, а на SG&A — с 32 до 39% |

ИНВЕСТИЦИОННЫЙ ТРЕНД

Фармацевтические компании, отмечают исследователи, распределяют свои ресурсы между тремя первоочередными областями (приложение):

- производственной активностью,

- R&D (разработка и исследования новейших лекарственных средств) и

- увеличением объема продаж и доли рынка уже существующих у компании продуктов (посредством продаж, общих и административных затрат (sales, general and administrative costs — SG&A)4).

Затраты на производство лекарственных средств зависят от особенностей продуктового портфеля и отличительных технологических свойств этих средств. Общеизвестно, что стоимость разработки инновационных препаратов очень высока (DiMasi J.A., Hansen R.W., Grabowski H.G., 2003), поскольку это — длительный процесс, к тому же связанный с высоким риском и приводящий к получению небольшого количества действительно перспективных продуктов (Sewing A. et al., 2008). Именно поэтому компании экстенсивно инвестируют в то, чтобы повысить свою прибыль от продажи уже существующих в продуктовом портфеле лекарственных средств, расходуя бюджет на их промоцию среди врачей и потребителей, пациентов (Gagnon M.A., Lexchin J., 2008; Donohue J.M., Cevasco M., Rosenthal M.B., 2007).

|

В основу исследования были положены статистические данные системы изучения рынка «Standard&Poor’s Compustat»5 за более чем 30-летний период для таких фармацевтических компаний, как «Bristol-Myers Squibb», «Eli Lilly&Co.», «Genentech Inc.», «Merck&Co.», «Pfizer Inc.» и «Schering-Plough Corp.», которые торгуют на Американской фондовой бирже (American Stock Exchange — AMEX), Нью-Йоркской фондовой бирже (New York Stock Exchange — NYSE) или NASDAQ66 (Wharton Research Data Services (WRDS), 2009).

На рисунке показан тренд издержек на производство реализованных продуктов (costs of goods sold — COGS), инвестиции в R&D и SG&A более чем за три десятилетия — с 1975 до 2007 г. Из данного рисунка видно, что если в конце 1970-х годов издержки на производство составляли 43% объема продаж, то к 2000-м годам они снизились приблизительно до 23%, тогда как расходы на R&D увеличились приблизительно с 5 до 17% объема продаж, а на SG&A — с 32 до 39% объема продаж за этот же период.

|

||||||

R&D VS ПРОМОЦИЯ

ИМЕЮЩИХСЯ ПРЕПАРАТОВ

Оценка рынка инвестиций

Поскольку биржевой курс/курс акций (stock prices), включает также и ожидания инвесторов от реализации поставленных на будущее задач, то он может, по мнению авторов исследования, служить индикатором долгосрочной рыночной стоимости компании (Lev B., 2001). Чтобы оценить относительные эффекты инвестиций в R&D и SG&A на рыночную стоимость компании, исследователи прибегли к теории нормирований (valuation theory) и использовали линейную регрессионную модель по отношению к курсу акций компаний в конце каждого года как зависимую переменную и ее ежегодные расходы на R&D и SG&A как независимые переменные (Chan L.K.C., Lakonishok J., Sougiannis T., 2001).

|

Инвестиции в R&D имеют положительное влияние на курс акций, тогда как инвестиции в продвижение уже существующих продуктов оказывают на них обратный, отрицательный эффект |

Результаты проведенного исследования показывают, что инвестиции в R&D имеют положительное влияние на курс акций и таким образом увеличивают долгосрочную рыночную стоимость компании, тогда как инвестиции в продвижение уже существующих продуктов оказывают отрицательный эффект на курс акций.

Чтобы проверить надежность этих результатов, было выполнено 2 теста. Во-первых, было проверено, меняются ли эти результаты в зависимости от размера компании, поскольку у больших фармацевтических компаний (ежегодный объем продаж которых составляет 100 млн дол. США и более) может иметь место совершенно отличная модель распределения ресурсов между деятельностью в области R&D и SG&A по сравнению с меньшими компаниями, имеющими ограниченный продуктовый портфель. Оказалось, что инвестиции в R&D имеют положительный эффект на курс акций, а таковые в SG&A — отрицательный эффект как для небольших, так и для крупных компаний (то есть не зависят от размера); при этом оба эффекта были сильнее выражены у более мелких компаний.

Во-вторых, для того чтобы наиболее полно оценить ситуацию, связанную с инвестированием компаний в промоционную активность уже существующих у них продуктов, при расчетах, связанных с расходами на SG&A, были исключены зарплаты и бонусы пяти топ-руководителей каждой из оцениваемых компаний. Исследователи выявили, что эффект инвестиций в R&D на курс акций оставался значительно более положительным, тогда как таковой от инвестиций в SG&A оставался значительно менее выражен.

Интересно также и то, что курс акций снижался после того, как увеличивался размер компенсационного пакета высшему исполнительному руководству той или иной компании. Таким образом, исследователи предполагают, что высокий размер компенсаций высшему руководству может отрицательно сказываться на долгосрочной рыночной стоимости компании (Bebchuk L.A., Fried J.M., 2006).

В целом исследование показывает, что инвесторы на рынках капитала (capital markets) рассчитывают на то, что инвестиции в R&D будут повышать долгосрочную рыночную стоимость компании, а также полагают, что инвестиции в продвижение уже существующих в продуктовом портфеле препаратов снижают долгосрочную рыночную стоимость компании; это происходит независимо от величины компании, но включает размер компенсации высшему исполнительному руководству в пределах расходов на SG&A.

Почему компании тратят ресурсы на продвижение существующих продуктов?

Учитывая отрицательный эффект инвестиций в SG&A на долгосрочную рыночную стоимость компаний, почему все же они продолжают экстенсивно продвигать имеющиеся в их продуктовых портфелях лекарственные средства?

В среднем за проанализированный период фармацевтические компании ассигновали приблизительно 36% средств от продаж в SG&A по сравнению с 12%, потраченными на R&D (таблица). В качестве вероятного объяснения этого исследователи выдвинули гипотезу о том, что топ-менеджеры вкладывают средства в промоцию уже существующих продуктов для того, чтобы надежным способом повысить краткосрочную прибыль. Несмотря на то что высшее исполнительное руководство фармацевтических компаний обеспокоено долгосрочной рыночной стоимостью компании и, что вполне вероятно, владеют также акциями своей компании или опционами7, они заботятся о краткосрочной прибыли, поскольку от этого зависит их репутация, а также размер их премии.

Далее были проанализированы относительные эффекты (relative effects) инвестиций в R&D и SG&A на ежегодную прибыль. Регрессионный анализ показал, что инвестиции в R&D и SG&A оказывают на нее положительное влияние. Другими словами, ежегодная прибыль повышается при увеличении инвестиций в R&D и/или в SG&A (вместе или по отдельности). Путем вышеописанной проверки надежности результатов расчетов было выяснено, что эти эффекты в равной степени касаются как крупных, так и небольших фармацевтических компаний.

|

Таблица |

Продажи и распределение ресурсов фармацевтическими компаниями в 1975–2007 гг. |

|

Переменная, в год |

Средняя |

Медиана |

Среднее квадратическое отклонение |

Объем выборки, n |

|

Продажи, млрд дол. США |

4,81 |

1,18 |

8,52 |

1048 |

|

R&D/продажи, % |

11,81 |

8,33 |

12,62 |

1048 |

|

SG&A/продажи, % |

36,32 |

36,59 |

16,78 |

1048 |

|

COGS/продажи, % |

35,95 |

34,44 |

16,29 |

1048 |

Так, в целом в разработке новых лекарственных средств посредством инвестирования в R&D есть положительный (но рискованный) эффект на прибыль, тогда как промоция существующих препаратов путем инвестирования в SG&A увеличивает объем продаж и дает надежную краткосрочную прибыль (Kothari S.P., Laguerre T.E., Leone A.J., 2002; Lev B., Sougiannis, T., 1996). Поскольку рисунок иллюстрирует ситуацию за более чем три десятилетия, стандартная фармацевтическая компания, судя из этого рисунка, увеличила свои инвестиции и в R&D, и в SG&A. Интересно, что инвестиции в R&D (выросли за этот период на 240%, с 5 до 17%) являются бо льшими по сравнению с таковыми в SG&A (инвестиции выросли всего примерно на 22%, с 32 до 39%).

|

Высокий размер компенсационного пакета высшего руководства отрицательно сказывается на долгосрочной рыночной стоимости самой компании |

РЕЗУЛЬТАТЫ

Итак, результаты проведенного анализа показали, что инвестиции в промоцию существующих в продуктовом портфеле лекарственных средств имеют двоякий эффект — то есть, с одной стороны, они увеличивают ежегодную краткосрочную прибыль, однако с другой, снижают долгосрочную рыночную стоимость компании. На первый взгляд, двоякий эффект роста продаж и увеличения доли уже существующих продуктов (SG&A) подразумевает, что обширные инвестиции в маркетинговую активность компании ведутся с целью повышения ее долгосрочной рыночной стоимости. Одним потенциально возможным основанием предполагать это является то, что краткосрочная прибыль затрагивает престиж и размер компенсационного пакета высшего руководства, разрабатывающего инвестиционную стратегию. Тем не менее не нужно также забывать и о том, что краткосрочная прибыль генерирует поток денежных средств, которые могут использоваться для ускорения реализации, форсирования R&D-проектов.

|

Инвестиции в R&D приносят пользу не только здоровью пациентов, но также и материальному благосостоянию инвесторов, поскольку позитивно сказываются как на краткосрочной прибыли, так и на долгосрочной рыночной стоимости компании |

Кроме того, результаты проведенного исследования свидетельствуют, что инвестиции в R&D оказывают положительный эффект как на краткосрочную прибыль, так и на долгосрочную рыночную стоимость компании. Так, для максимизации долгосрочной рыночной стоимости фармацевтические компании должны отчислять больше средств на R&D-деятельность вместо того, чтобы продвигать существующие в ее портфолио продукты.

Действительно, в течение трех последних десятилетий фармацевтические компании увеличили количество ресурсов, отчисленных на R&D, в намного большей степени, чем было ассигновано на SG&A, предполагая, что это в некоторой степени является очевидным. Инвестиции в R&D включают и почти интуитивный отбор проектов, которые кажутся многообещающими, и принятие многочисленных решений на всем протяжении развития проекта по разработке препарата, учитывая также возможные риски для последующих инвестиций в проблемном проекте и другие финансовые соображения (Cuatrecasas P., 2006).

Вовлечение научных руководителей в процесс принятия инвестиционных решений благодаря их дальновидности и проницательности может способствовать продвижению проектов по разработке лекарственных средств, которые иначе будут рассматриваться лишь с финансовой точки зрения, считают исследователи.

Подытоживая, они выразили надежду на то, что проведенный анализ будет способствовать увеличению дальнейших инвестиций в R&D-проекты, поскольку его результаты показывают: инвестиции в R&D приносят пользу не только здоровью пациентов, но также и материальному благосостоянию инвесторов.

Валерий Юдин по материалам

; ;

; ;

; ;

Коллаж Олега Цоколенко

В коллаже использована картина

Виктора Васнецова «Витязь на распутье»

(1878 г.)

1Краткосрочная рентабельность подразумевает, что продажи должны приносить прибыль, покрывающую расходы, например на закупку товаров.

2Рыночная стоимость компании — рыночная стоимость собственного капитала и обязательств компании.

3«Nature Reviews Drug Discovery», № 8, р. 533–534 (July 2009).

4Продажи, общие и административные расходы — расходы, понесенные предприятием в целом (оплата труда управленческого персонала, аренды, информационных, аудиторских, консультационных услуг, амортизационные отчисления и т.п.); в отличие от расходов специального назначения (производственных, затрат на реализацию).

5«Standard&Poor’s Compustat» — база данных, располагающая финансовой, статистической и рыночной информацией активно действующих и бездействующих компаний во всем мире. Данная аналитическая система существует с 1962 г. и располагает информацией о 75 000 глобальных ценных бумагах, покрывая 90% общей рыночной капитализации во всем мире, и данными многих компаний за последние почти 40 лет.

6NASDAQ (англ. National Association of Securities Dealers Automated Quotation) — автоматизированные котировки Национальной ассоциации дилеров по ценным бумагам, одна из трех основных фондовых бирж США.

7Опцион — разновидность срочной сделки, которую необязательно исполнять; обусловленное уплатой премии право купить или продать ценные бумаги (товар) по установленному курсу и в определенное время (до определенного момента времени).

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим