ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

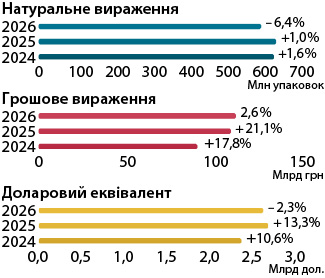

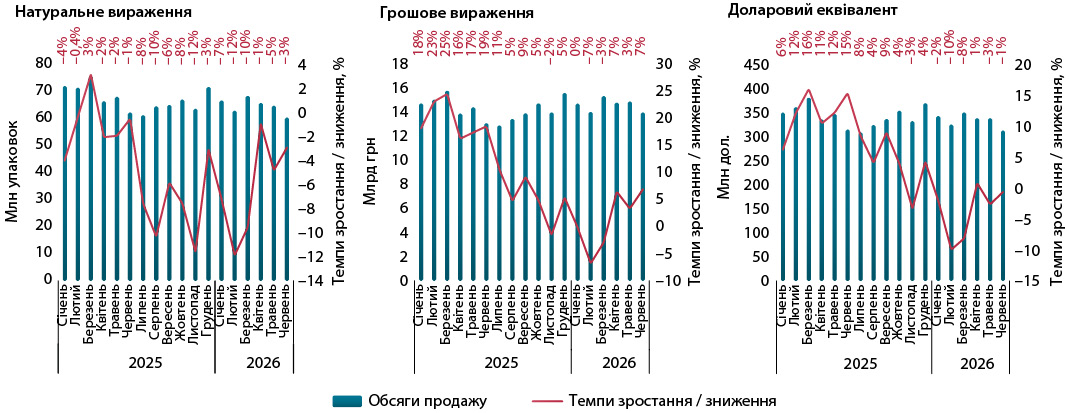

За підсумками І півріччя 2026 р. загальний обсяг аптечного продажу товарів «аптечного кошика» становить 114,6 млрд грн та збільшився на 2,6% порівняно із аналогічним періодом попереднього року. У натуральному вираженні обсяги роздрібної реалізації зменшилися на 6,4% і становлять 604 млн упаковок. У доларовому вираженні обсяги продажу становлять 2,6 млрд дол. США та зменшилися на 2,3% (рис. 1).

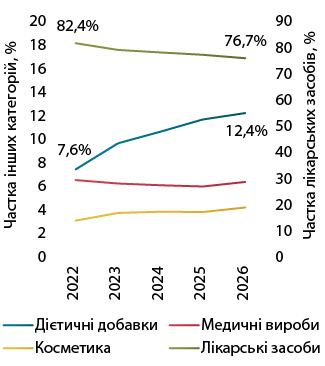

У досліджуваний період зменшення обсягів роздрібного продажу у натуральному вираженні фіксується для всіх категорій товарів «аптечного кошика». У грошовому вираженні навпаки — для всіх категорій відзначається зростання (табл. 1). Триває тенденція до збільшення частки дієтичних добавок у загальній структурі ринку (рис. 2). У І півріччі 2026 р. їх частка становить 12,4% у грошовому та 9,1% у натуральному вираженні.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | |

| Грошове вираження, млн грн | ||||||||||||||

| 2024 | 72 719,2 | 16,5 | 78,9 | 9972,3 | 29,7 | 10,8 | 5777,9 | 15,2 | 6,3 | 3707,6 | 20,9 | 4,0 | 92 177,0 | 17,8 |

| 2025 | 87 074,2 | 19,7 | 78,0 | 13 225,3 | 32,6 | 11,8 | 6884,8 | 19,2 | 6,2 | 4461,4 | 20,3 | 4,0 | 111 645,7 | 21,1 |

| 2026 | 87 866,5 | 0,9 | 76,7 | 14 206,6 | 7,4 | 12,4 | 7502,0 | 9,0 | 6,5 | 5027,6 | 12,7 | 4,4 | 114 602,7 | 2,6 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2024 | 417,7 | –0,6 | 65,4 | 53,7 | 18,3 | 8,4 | 143,4 | 1,9 | 22,4 | 24,4 | 7,5 | 3,8 | 639,1 | 1,6 |

| 2025 | 413,4 | –1,0 | 64,1 | 58,3 | 8,6 | 9,0 | 148,6 | 3,6 | 23,0 | 25,2 | 3,6 | 3,9 | 645,5 | 1,0 |

| 2026 | 386,8 | –6,4 | 64,0 | 54,9 | –5,8 | 9,1 | 137,7 | –7,3 | 22,8 | 24,6 | –2,7 | 4,1 | 604,0 | –6,4 |

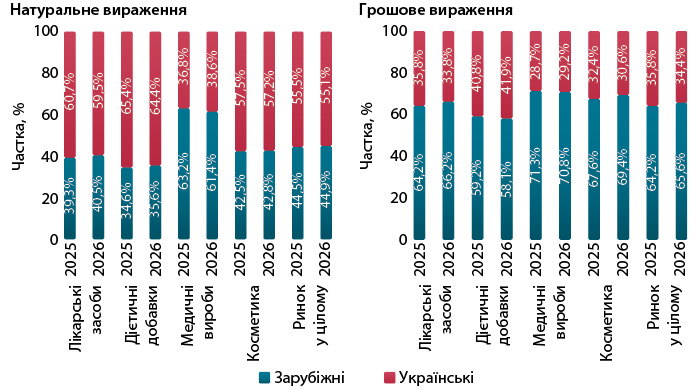

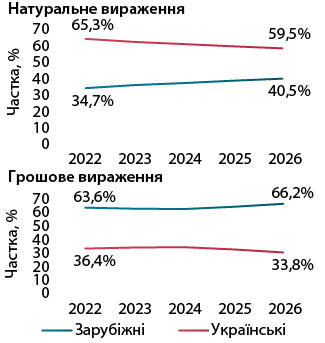

У структурі роздрібної реалізації товарів українського та зарубіжного виробництва загалом по ринку у І півріччі 2026 р. відзначається збільшення частки зарубіжних товарів як у грошовому, так і у натуральному вираженні порівняно із показниками за аналогічний період 2025 р. (рис. 3). Водночас у сегментах дієтичних добавок та медичних виробів українські виробники дещо збільшили свою частку у грошовому вираженні, а у натуральному — зросла частка українських медичних виробів.

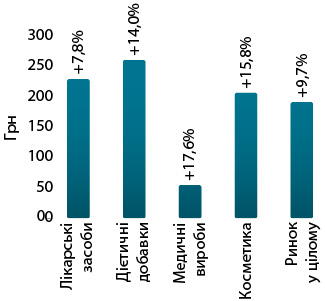

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І півріччя 2026 р. становила 189,7 грн і зросла на 7,8% порівняно із такою у 2024 р. (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становила 258,6 грн. Для лікарських засобів цей показник становить 227,1 грн, косметики — 204,6 грн, медичних виробів — 54,5 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками І півріччя 2026 р., обсяги аптечного продажу лікарських засобів становлять 87,9 млрд грн та зросли на 0,9% порівняно із показниками за аналогічний період попереднього року. У доларовому вираженні обсяги продажу становлять 2 млрд дол. та зменшилися відповідно на 3,9%. В упаковках обсяги роздрібної реалізації зменшилися на 6,4% та становлять 386,8 млн упаковок.

Аналізуючи помісячну динаміку обсягів аптечного продажу ліків, можна відзначити, що у січні–лютому 2026 р. у показниках розвитку ринку зафіксовано негативну тенденцію і темпи спаду обсягів аптечного продажу ліків поглиблювалися. Водночас із березня 2026 р. ринок почав поступово відновлюватися (рис. 5).

У січні–лютому 2026 р. значний вплив на роздрібний ринок препаратів також чинили державні ініціативи, зокрема декларативне зниження цін на визначені Міністерством охорони здоров’я України переліки ліків з 1 березня 2025 р. У лютому 2026 р. вплив на ринок від цих ініціатив становив близько −3,4% у грошовому вираженні. Втім із березня 2026 р. вплив цих ініціатив почав зменшуватися.

Ключовим фактором, що стримує розвиток ринку, залишається скорочення кількості населення, що має доступ до ринку, через міграцію та природню депопуляцію (смертність перевищує народжуваність).

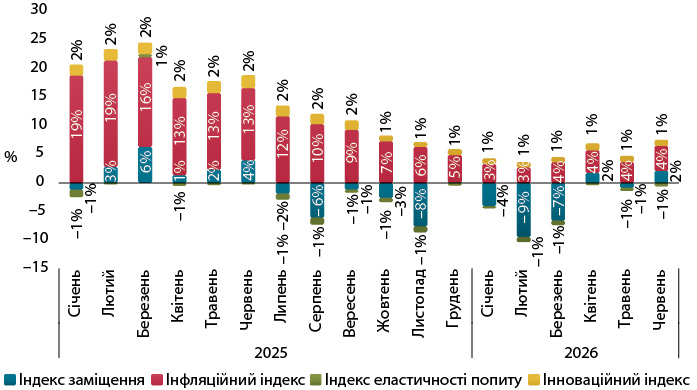

Протягом 2025 р. основним фактором зростання ринку у грошовому вираженні була інфляційна складова, яка відображає зміну обсягів аптечного продажу, за рахунок зміни ціни. Проте її вплив поступово зменшувався. У червні 2026 р. вона становила 4% відносно червня 2025 р. (рис. 6). Для порівняння загальний рівень інфляції в країні у червні 2026 р., за даними , становив 7,2% порівняно із червнем 2025 р., водночас для категорії «Фармацевтична продукція, медичні товари та обладнання» Держстат фіксує дефляцію на рівні 3,3%, тобто можна сказати, що державні ініціативи зі стримання підвищення цін спрацювали.

СТРУКТУРА СПОЖИВАННЯ

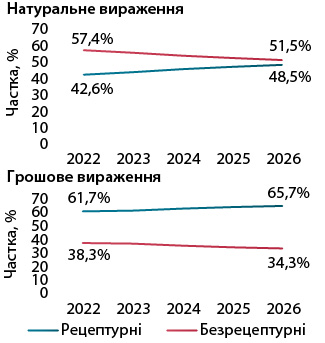

У досліджуваний період зберігається тривала тенденція до збільшення частки рецептурних лікарських засобів у загальній структурі аптечного продажу (рис. 7). Також зберігається тренд до зростання частки препаратів зарубіжного виробництва (рис. 8).

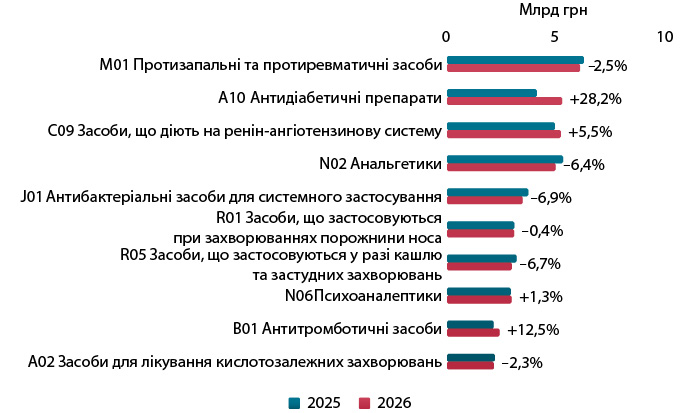

У розрізі АТС-класифікації 2-го рівня відзначається зменшення обсягів продажу в грошовому вираженні для більшості АТС-класів з топ-10. За підсумками І півріччя 2026 р. найбільші темпи зростання фіксуються для антидіабетичних препаратів (група А10) та антитромботичних засобів (група В01) (рис. 9). Це пов’язано із розширенням програми реімбурсації, до якої з 4 травня 2026 р. додано препарати дапагліфлозину, емпагліфлозину та ривароксабану. Також варто відзначити, що з червня 2026 р. до програми реімбурсації включено 51 міжнародне непатентоване найменування (МНН) лікарських засобів, і вже в липні 2026 р. до реєстру відшкодування додано 261 торговельну назву препаратів, вартість яких повністю або частково відшкодовуватиметься державою. Суттєве розширення програми реімбурсації має позитивно вплинути на розвиток ринку, адже зазвичай споживання препаратів, включених до програми «Доступні ліки», зростає.

КЛЮЧОВІ ГРАВЦІ

Лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали 3 українські компанії: «Фармак», «Київський вітамінний завод» і «Дарниця» (табл. 2).

| № з/п, рік | Маркетингова організація | Приріст продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2024 | 2025 | 2026 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 8,7 | 107 | 5,95 |

| 6 | 4 | 2 | Київський вітамінний завод (Україна) | 2,0 | 100 | 3,30 |

| 2 | 2 | 3 | Дарниця (Україна) | -8,4 | 90 | 3,28 |

| 7 | 7 | 4 | KRKA (Словенія) | 6,1 | 104 | 3,01 |

| 5 | 3 | 5 | Teva (Ізраїль) | -10,5 | 88 | 2,97 |

| 4 | 5 | 6 | Acino (Швейцарія) | -14,7 | 84 | 2,68 |

| 9 | 9 | 7 | Дельта Медікел (Україна) | 2,3 | 100 | 2,54 |

| 8 | 8 | 8 | Berlin-Chemie (Німеччина) | -3,6 | 95 | 2,53 |

| 12 | 11 | 9 | AstraZeneca (Велика Британія) | 30,0 | 128 | 2,42 |

| 3 | 6 | 10 | Корпорація «Артеріум» (Україна) | -24,5 | 74 | 2,24 |

| 10 | 10 | 11 | Кусум Фарм (Україна) | -2,9 | 95 | 2,24 |

| 11 | 12 | 12 | Servier (Франція) | 4,8 | 103 | 1,87 |

| 13 | 13 | 13 | Sandoz (Швейцарія) | 8,8 | 107 | 1,60 |

| 24 | 17 | 14 | Boehringer Ingelheim (Німеччина) | 22,5 | 120 | 1,55 |

| 17 | 14 | 15 | Група компаній «Здоров’я» (Україна) | -0,4 | 98 | 1,41 |

| 14 | 16 | 16 | Abbott Products (Німеччина) | 4,8 | 103 | 1,41 |

| 18 | 19 | 17 | Bayer Pharmaceuticals (Німеччина) | 8,4 | 106 | 1,33 |

| 22 | 18 | 18 | Organosyn Life Sciences (Індія) | 4,4 | 103 | 1,31 |

| 15 | 15 | 19 | Opella Healthcare International (Франція) | -9,6 | 89 | 1,23 |

| 21 | 21 | 20 | Reckitt Benckiser Healthcare International (Велика Британія) | 6,4 | 105 | 1,21 |

Лідерами за обсягами роздрібного продажу серед брендів препаратів стали НУРОФЄН, ФОРКСІГА та КСАРЕЛТО (табл. 3). Слід відзначити суттєве підвищення позицій включених до програми реімбурсації препаратів ФОРКСІГА та ДЖАРДІНС.

| № з/п, рік | Бренд | ||

| 2024 | 2025 | 2026 | |

| 1 | 1 | 1 | НУРОФЄН |

| 22 | 13 | 2 | ФОРКСІГА |

| 2 | 2 | 3 | КСАРЕЛТО |

| 5 | 3 | 4 | ТРИПЛІКСАМ |

| 38 | 11 | 5 | ДЖАРДІНС |

| 9 | 6 | 6 | СИМБІКОРТ |

| 11 | 9 | 7 | СИНУПРЕТ |

| 6 | 7 | 8 | СПАЗМАЛГОН |

| 26 | 14 | 9 | СІНДЖАРДІ |

| 8 | 10 | 10 | ДЕТРАЛЕКС |

| 56 | 16 | 11 | КІТРУДА |

| 12 | 22 | 12 | ЕВКАЗОЛІН |

| 24 | 8 | 13 | АУГМЕНТИН |

| 18 | 15 | 14 | КО-ПРЕНЕСА |

| 15 | 17 | 15 | ВАЛЬСАКОР |

| 3 | 4 | 16 | НІМЕСИЛ |

| 16 | 19 | 17 | НО-ШПА |

| 108 | 49 | 18 | КСАЛТОФАЙ |

| 14 | 20 | 19 | КРЕОН |

| 7 | 12 | 20 | ЦИТРАМОН |

СЕГМЕНТ ДИСТРИБУЦІЇ

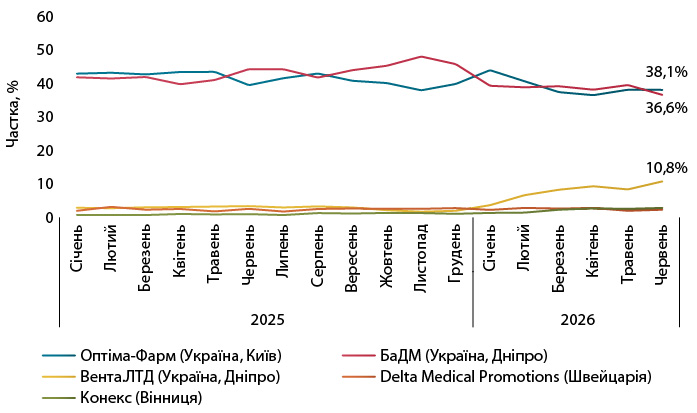

У сегменті дистрибуції за підсумками І півріччя 2026 р. провідні позиції за обсягами поставок товарів «аптечного кошика» в аптеки стали компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Між лідерами сегменту триває жорстка конкурентна боротьба. Також варто відзначити зростання частки інших гравців з топ-5.

ПРОГНОЗИ

Як вже зазначалося, у І кв. 2026 р. ВВП України зменшився на 0,6% порівняно із таким за аналогічний період попереднього року. Щодо прогнозів економічного розвитку, то більшість інституцій погіршили свої прогнози щодо зростання економіки. НБУ очікує зростання ВВП за підсумками 2026 р. на рівні 1,3%, валютний фонд очікує зростання ВВП України на 1–1,6%, а банк реконструкції та розвитку дає більш оптимістичний прогноз зростання ВВП — на 2,2%.

НБУ очікує, що економіка повернеться до зростання у ІІ кв. 2026 р. Цьому, зокрема, сприятиме активізація надходжень міжнародної допомоги. Європейський Союз остаточно узгодив програму Ukraine Support Loan обсягом 90 млрд євро для України, і незабаром ці кошти почнуть надходити до бюджету. Щодо інфляції, то НБУ зазначає, що найближчими місяцями ціновий тиск зростатиме насамперед через значні виробничі витрати підприємств, зокрема на оплату праці, вичерпання ефектів від здешевлення окремих сирих продуктів, очікуваний перегляд вартості проїзду в громадському транспорті та тарифів на водопостачання в низці міст та регіонів.

Стосовно прогнозів розвитку фармацевтичного ринку, то за підсумками 2026 р. очікується збільшення обсягів аптечного продажу ліків у гривневому вираженні на 10% за базовим сценарієм.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим