Инновации в Центральной Европе: быть или не быть?

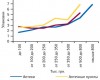

На большинстве фармацевтических рынков стран Центральной Европы объем продаж генерических препаратов значительно превышает продажи оригинальных лекарственных средств.

Лекарства в России в оптовом сегменте подорожали в январе на 4,2%

В России в январе текущего года лекарства в оптовом сегменте подорожали на 4,2%, в основном из-за увеличения налога на содержание персонала (ЕСН) и повышения стоимости топлива

Как победить боль в животе?

Кроме вопросов, часто задаваемых посетителями аптек фармацевтам, часто можно отметить также просьбы порекомендовать лекарство, помогающее избавиться от спастической боли в животе, чрезмерной перистальтики или изжоги и тяжести в желудке.

Топ-25 M&A в Большой Фарме в 2010 г.

Слияния и поглощения уже много десятков лет являются одними из ключевых инструментов для развития бизнеса. Не стал исключением для этой тенденции и 2010 г., который ознаменовался большим количеством слияний и поглощений (mergers and acquisitions — M&A) среди фармацевтических компаний.

Объем мирового фармацевтического рынка за 12 мес: декабрь 2009 — ноябрь 2010 г.

Общий объем продаж лекарственных средств на 14 основных фармацевтических рынках в мире за 12 мес — с декабря 2009 по ноябрь 2010 г. составил почти 511,2 млрд дол. США

Помнить нельзя забыть! Промоактивность компаний-производителей среди специалистов здравоохранения: итоги 2010 г.

Благодаря разумной маркетинговой стратегии фармкомпании завоевывают внимание профессиональной аудитории и остаются в их памяти. Впоследствии их мнение и отношение влияют на продажи того или иного препарата.

О том, как завоевать популярность у потребителя…Реклама лекарственных средств в различных медиа: итоги 2010г.

Трудно переоценить значение рекламной коммуникации с внешним миром в повышении коммерческой эффективности работы фармкомпании. В настоящей публикации речь пойдет о том, какие медиаинструменты предпочитают использовать фармкомпании для продвижения своей продукции.

Современный уклад жизни требует пересмотра медицинской системы

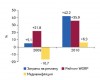

Почти половина граждан Украины покупают лекарства без назначения врача. И дело вовсе не в беспечности и безответственности населения, такая ситуация продиктована современным укладом жизни, основной лозунг которой — «Некогда болеть!»

Топ-10 IPO биотехнологических компаний в 2010 г.

В настоящей публикации приведены топ-10 биотехнологических компаний, дебютировавших на IPO в 2010 г.

Путешествия лекарств, или импорт–экспорт, производство готовых лекарственных средств: итоги 2010 г.

В настоящей публикации мы предлагаем нашим читателям проникнуть в тайны недалекого прошлого отечественной Фармы, подведя итоги 2010 г.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

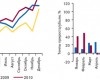

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!