Деликатная болезнь — цистит — больше вам не навредит!

Тем, кто не знаком с таким коварным заболеванием, как цистит, очень повезло. В настоящей публикации мы расскажем о методах борьбы с этим заболеванием для тех, кому меньше повезло.

Кто слабое звено? Импорт–экспорт, производство готовых лекарственных средств: итоги января–февраля 2011 г.

По итогам января-февраля 2011 г. общий объем украинского фармацевтического рынка в ценах произвдителя составил 3,3 млрд дол., превысив показатель аналогичного периода предыдущего года на 14,9%

Импортозамещение: зарубежный опыт

В данной публикации проанализирован опыт мировой общественности в сфере импортозамещения: успехи и поражения на пути к экономическому росту

Головная боль: простое решение сложной задачи! Рынок лекарств от головной боли

В данной публикации речь пойдет о препаратах от головной боли в разрезе зарубежного и отечественного производства

В ОЖИДАНИИ ЧУДА! Украинские реалии и перспективы национального страхования здоровья

В публикации речь пойдет о результатах масштабного исследования «Национальное страхование здоровья. Позитивное влияние на ВВП».

МАСТОДИНОН® — сильнее женских проблем

Немецкая компания «Бионорика», которая по праву считается одним из признанных мировых лидеров в исследовании и производстве фитопрепаратов, представляет на отечественном фармрынке растительный препарат МАСТОДИНОН® для облегчения симптомов ПМС и лечения мастопатии.

Оптимизм роста и перспективы компании «Фармсинтез» на фармрынке России и США

Чистая прибыль ОАО «Фармсинтез» (Россия) за 2010 г. по российским стандартам бухгалтерской отчетности (РСБУ) возросла на 36% по сравнению с 2009 г. и составила 19,1 млн руб.

Петербургская «Фармация» наступает на регионы

Санкт-Петербургская сеть «Фармация» планирует в 2011 г. увеличить выручку розничного аптечного бизнеса на 18% по сравнению с предыдущим годом — примерно до 1 млрд руб.

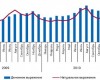

Объем мирового фармацевтического рынка за 12 мес: январь 2011 г.

Общий объем продаж лекарственных средств на 14 основных фармацевтических рынках мира за 12 мес — к январю 2011 г. составил почти 517 млрд дол. США

Входит и выходит… замечательно выходит!

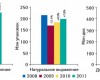

Мониторинг поставок дистрибьюторов в аптеки и розничные продажи в таковых по итогам января–февраля 2011 г.

Отечественный фармрынок вступил в 2011 г. с достойными результатами. В настоящей публикации речь пойдет о двустороннем товаропотоке — поставках дистрибьюторов в аптеки «Sale In» и аптечной реализации лекарственных средств «Sale Out».

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!