Аналитический календарь. Летняя беда — кишечная инфекция!

О лекарственных средствах, применяемых при этих заболеваниях, пойдет речь в данной публикации. При подготовке материала использованы данные системы исследования рынка «Фармстандарт» компании «МОРИОН»

Мировой фармрынок: март 2009 г.

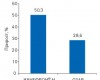

Общий объем продаж лекарственных средств (ЛС) на основных фармацевтических рынках за 12 мес (с апреля 2008 г. по март 2009 г.) составил 461,9 млрд дол. США

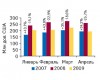

Жизнь продолжается! Аптечные продажи в Украине: апрель 2009 г.

В середине весеннего сезона — в апреле на фармацевтическом рынке отмечали интересные события. Какие? Читайте далее.

Прогноз эффективности мировой фарминдустрии: 2008–2013 гг.

В рейтинге эффективности первые три места из 14 компаний заняли «Roche», «Eli Lilly&Co.» и «Merck&Co.» соответственно.

КАНЕФРОН® Н — современное решение!

Зимний сезон закончился. Однако период заболеваемости — нет, ведь весной обостряются заболевания почек и мочеполовой системы. КАНЕФРОН® Н — современный инновационный фитопрепарат производства компании «Бионорика АГ» для лечения и профилактики инфекций мочевыделительных путей по фармакологическим свойствам и высокой эффективности выделяется среди других средств этой группы.

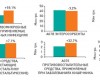

Специфика усилий. Промоционная активность компаний — производителей ЛС по работе с врачами: I кв. 2009 г.

I кв. 2009 г. стал временем испытаний на фармрынке. Многие компании оптимизировали внешнюю службу, а некоторые и вовсе приостановили свою деятельность. На фоне проблем в товаропроводящей цепочке и повышения цен на ЛС необходимо постоянно взаимодействовать со специалистами и быть в курсе всех изменений в продуктовом портфеле. Посмотрим, каковы же изменения промоционной активности в цифрах.

Аналитический календарь. Пить или не пить?

В данном материале мы постараемся прояснить, как развивается ситуация в сегменте лекарственных средств, которые предназначены для лечения алкогольной болезни/зависимости, а также препаратов, помогающих справиться с синдромом алкогольного похмелья.

Замедленное падение? Импорт–экспорт, производство ГЛС: итоги I кв. 2009 г.

Начальный период глобального финансового кризиса участники фармрынка ощутили в конце прошлого года. В текущем году первая фаза сопротивления и противостояния также уже позади. В этот период сегменты импорта, экспорта и производства готовых лекарственных средств (ГЛС) развивались не по обычному сценарию. Первые результаты этих действий видны. При подготовке материала использованы данные, предоставленные Государственным информационно-аналитическим центром мониторинга внешних товарных рынков «Госвнешинформ», а также информационно-аналитическим агентством «Союзинформ». […]

Мировой фармрынок: февраль 2009 г.

Согласно данным компании «IMS Health» за 12 мес (с марта 2008 г. по февраль 2009 г.) общий объем продаж лекарственных средств (ЛС) на основных фармацевтических рынках составил 440,5 млрд дол. США (таблица). Лидером по объемам продаж среди групп АТС-классификации третьего уровня за 12 мес к февралю 2009 г. была группа С10А «Гиполипидемические препараты, монокомпонентные». Далее топ-5 крупнейших групп сформировали соответственно — А02 «Препараты для лечения кислотозависимых заболеваний», […]

Рынок ГЛС в России: итоги I кв. 2009 г.

Согласно данным компании «DSM Group» в I кв. 2009 г. по сравнению с аналогичным периодом 2008 г. коммерческий рынок лекарственных средств (ЛС) в России увеличился на 31% в денежном выражении (в рублях). В долларовом выражении наблюдается падение на уровне 7,6%. Индекс цен на ЛС в России за 3 первых месяца текущего года по отношению к декабрю 2008 г. составил 12,4%. В итоге объем коммерческого рынка (в потребительских ценах с НДС) в I кв. 2009 г. составил […]

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!