|

Проведение исследования

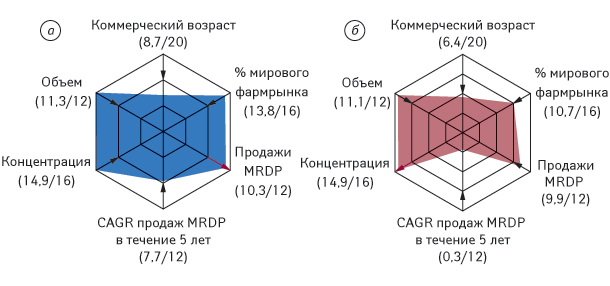

Анализ данных был сосредоточен на изучении так называемого большого продуктового портфеля Rx-препаратов (major Rx drug portfolio — MRDP; портфель оригинальных лекарственных средств, для каждого из которых прогнозируемые ежегодные объемы продаж составят по крайней мере 500 млн дол. США) каждой из 14 компаний в качестве эталона ее общей эффективности. В материале по результатам этого анализа, опубликованном в журнале «Nature» в мае этого года, была рассмотрена совокупность MRDP-эффективности группы компаний по 6 стратегическим параметрам (рисунок).

Анализ данных был сосредоточен на изучении так называемого большого продуктового портфеля Rx-препаратов (major Rx drug portfolio — MRDP; портфель оригинальных лекарственных средств, для каждого из которых прогнозируемые ежегодные объемы продаж составят по крайней мере 500 млн дол. США) каждой из 14 компаний в качестве эталона ее общей эффективности. В материале по результатам этого анализа, опубликованном в журнале «Nature» в мае этого года, была рассмотрена совокупность MRDP-эффективности группы компаний по 6 стратегическим параметрам (рисунок).

|

Окончание сроков патентной эксклюзивности и недостаточная активность в лонче ослабляет эффективность фармацевтических лидеров |

На нем красными стрелками показано улучшение рассматриваемых параметров за предыдущий год, тогда как черные стрелки указывают на их ухудшение, спад.

По показателю «Коммерческий возраст» большее количество баллов получали более новые продуктовые портфели, состоящие из Rx-препаратов, имеющих еще достаточный запас времени до истечения патентной эксклюзивности (максимальная отметка 20 баллов).

По показателю «% мирового фармрынка» большее количество баллов получали те держатели бизнеса, у которых отмечалась большая доля в общем объеме продаж из наиболее продаваемых рецептурных лекарственных средств (максимальная отметка 16 баллов).

Показатель «Продажи MRDP» (продажи лекарственных средств, составляющих больший продуктовый портфель Rx-препаратов) оценивался по наиболее высоким показателям продаж (максимальная отметка 12 баллов).

Показатель «CAGR продаж MRDP в течение 5 лет» (среднегодовой темп роста продаж в сложных процентах (Sales Compound Annual Growth Rate — sales CAGR) лекарственных средств, составляющих большой продуктовый портфель Rx-препаратов в течение 5 лет) оценивался по потенциалу прироста продаж Rx-препаратов (максимальная отметка 12 баллов).

На основании показателя «Концентрация» насчитывались баллы тем компаниям, у которых отмечали высокий процент продаж их 2 наибольших продуктов. С помощью данного параметра оценивалась диверсификация продуктового портфеля и риски (максимальная отметка 16 баллов).

С помощью показателя «Объем» оценивалось продуктовое/терапевтическое разнообразие портфолио компании. Чем более емкий портфель у компании — тем больше баллов она получала (максимальная отметка 12 баллов).

Баллы по каждому из 6 параметров по каждой фармацевтической компании после этого суммировалась, в результате чего была получена сложная оценка эффективности продуктового портфеля. Первые 4 параметра являются параметрами прироста, а 5-й и 6-й оценивали риски.

Комментарий исследователя

В целом, заключает автор данного исследования Майкл Гудмен (Michael Goodman), окончание сроков патентной эксклюзивности и недостаточная активность в отношении лонча препаратов ослабила эффективность группы фармацевтических лидеров, на что указывает снижение итоговых показателей по указанным 6 параметрам (67 баллов из 88 в 2008 г. в сравнение с 53 баллами из 88 в 2013 г. (см. рисунок и таблицу)). Кроме того, прогноз показывает, что каждая компания из группы фармацевтических лидеров покажет снижение своей эффективности за рассматриваемый период.

|

В 2008–2013 гг. 9 из 14 компаний утратят патентную эксклюзивность на свои препараты, приносящие самые высокие доходы… Большая часть потерь придется на 2011–2012 гг. |

За прогнозируемый период 9 из 14 компаний утратят патентную эксклюзивность на свои лекарственные средства, приносящие самые высокие доходы (по оценке 2008 г.); особенно большая часть потерь придется на период 2011–2012 г. Соответственно, согласно прогнозам средний показатель продаж MRDP-препаратов группы топ-компаний значительно снизится — с 20,6 млрд дол. США в 2011 г. до 18,7 млрд дол. в 2013 г.

Компании

Ожидается, что компании «Roche» удастся удержать самое эффективное продуктовое портфолио за счет франшизы на онкологические продукты, которая, по прогнозам, вырастет до более чем 27 млрд дол. в 2013 г. Однако, несмотря на то, что в 2013 г. «Roche» по своей эффективности будет превосходить другие компании, она набрала 66 баллов из 88, что на 15 пунктов ниже, чем в 2008 г.

|

В рейтинге эффективности первые три места из 14 компаний заняли «Roche», «Eli Lilly&Co.» и «Merck&Co.» соответственно. |

Компания «Eli Lilly&Co.» по прогнозам займет 2-е место в 2013 г. со счетом в 59 баллов, хотя до этого года она, как ожидается, утратит патентную эксклюзивность на продукты, продажи которых в 2008 г. составили 10,2 млрд дол. Более того, эти препараты составляют 59% продаж от всего продуктового портфеля.

«Merck&Co.» оказалась на 3-м месте, набрав по прогнозам на 2013 г. 58 баллов. За рассматриваемый период компания покажет относительно стабильные эффективность и рост, однако после 2011 г. CAGR и процент на мировом фармрынке будут постоянно снижаться за счет уменьшения доходов от продаж Singulair®/Сингуляр® (монтелукаст) и Cozaar/Hyzaar/Козаар (лозартан).

В целом же в каждом случае высокая эффективность этих компаний будет наблюдаться в основном вследствие еще более низких показателей эффективности других фармацевтических компаний.

В целом же в каждом случае высокая эффективность этих компаний будет наблюдаться в основном вследствие еще более низких показателей эффективности других фармацевтических компаний.

Некоторые из мониторируемых компаний недавно возобновили практику крупных приобретений, чтобы нивелировать свои коммерческие потери. Однако несмотря на то, что близящееся приобретение фармацевтическим гигантом «Pfizer» компании «Wyeth» и слияние «Merck&Co.» и «Schering–Plough», вероятно, первоначально приведет к нарастанию их доходов с определенными выгодами по каждой сделке, их положительное влияние на долгосрочную стратегическую эффективность является менее очевидным.

|

Слияния и поглощения вначале приведут к нарастанию доходов компаний. Однако их позитивное влияние на долгосрочную эффективность пока под вопросом |

Так, «Wyeth» имеет в основном схожие проблемы с продуктовым портфелем, что и «Pfizer»: сложности, вызванные окончанием патентной эксклюзивности и ограниченной эффективностью R&D вплоть до 2013 г.; добавление продуктов этой компании в портфель «Pfizer», определенная часть препаратов которого достигает окончания патентной эксклюзивности, вместе с тем делает немного для того, чтобы компенсировать его (портфеля) величину. «Schering–Plough», обладающая одним из лучших новых продуктовых портфелей, поможет смягчить эффект от утраты патентной эксклюзивности, который ожидает продукты «Merck&Co.», однако представляет собой начало значительных сложностей в интеграции крупных компаний, а также эффективности самой «Merck&Co.».

Оправдаются ли эти аналитические прогнозы или их ценность будет сродни прогнозу погоды от Гидрометеоцентра? Осталось не так много времени и мы сможем узнать об этом лично.

|

Таблица 1 |

Группа средних величин объемов и баллов |

| ? |

Максимальная сумма баллов |

Баллы, 2008 г. |

Объем, 2008 г. |

Баллы, 2013 г. |

Объем, 2013 г. |

|

Коммерческий возраст |

20 |

8,7 |

11,9 |

6,4 |

13,5 |

|

% мирового фармрынка |

16 |

13,8 |

75,2% |

10,7 |

69,4% |

|

Продажи MRDP |

12 |

10,3 |

19 576 дол. |

9,9 |

18 698 дол. |

|

CAGR продажи MRDP в течение 5 лет |

12 |

7,7 |

10,7% |

0,3 |

– 0,7% |

|

Концентрация |

16 |

14,9 |

42,6% |

14,9 |

42,7% |

|

Объем |

12 |

11,6 |

24,1 |

11,1 |

23,5 |

|

Всего |

88 |

66,9 |

– |

53,2 |

– |

|

Валерий Юдин

по материалам журнала «Nature»

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим