|

?

Данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть по всем шести ее подгруппам — 3001–3006. Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в?«Еженедельнике АПТЕКА» № 39 (560) от 9.10.2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

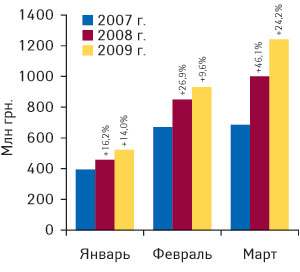

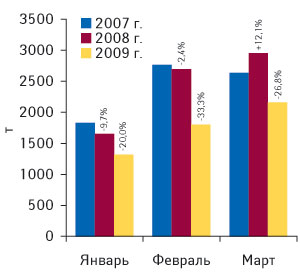

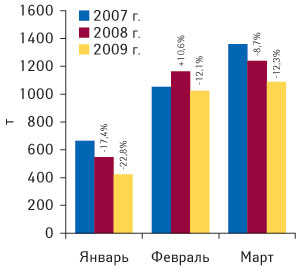

В феврале 2009 г. объем импорта ГЛС в Украину составил 931,1 млн грн. за 1,8 тыс. т, увеличившись по сравнению с февралем 2008 г. на 9,6% в денежном и сократившись на 33,3% в натуральном выражении (рис. 1, 2). Уже в марте текущего года операторы были немного активней и импортировали ГЛС на сумму 1,2 млрд грн. за 2,2 тыс. т. Темпы прироста/убыли в этом месяце по сравнению с мартом 2008 г. составили +24,2% и –26,8% в денежном и натуральном выражении соответственно. Если сравнить результаты работы операторов с предыдущим месяцем (февралем 2009 г.), то объем импорта ГЛС увеличился на 33,4% в денежном выражении и на 20,2% в натуральном. Более подробно о развитии ситуации в январе 2009 г. читайте в «Еженедельнике АПТЕКА» № 13 (684) от 30.03.2009 г.

|

|

В целом по итогам I кв. 2009 г. в Украину было импортировано ГЛС на сумму 2,7 млрд грн. за 5,3 тыс. т. По сравнению с аналогичным периодом 2008 г. это на 16,8% больше в денежном выражении и на 27,7% меньше в натуральном.

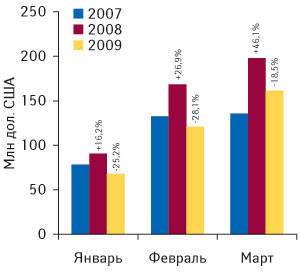

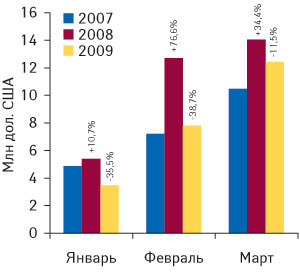

Однако это показатели в национальной валюте. А какова ситуация в долларовом измерении? В феврале 2009 г. объем импорта ГЛС составил 120,9 млн дол. США, что на 28,1% меньше, чем в феврале 2008 г. (рис. 3). Уже в марте 2009 г. объем поставок ГЛС в Украину составил 161,3 млн дол., продемонстрировав убыль по отношению к марту 2008 г. (–18,5%). Конечно, если сравнить этот показатель с таковым предыдущего месяца, то прослеживается положительная динамика — в марте по сравнению с февралем 2009 г. +33,4%, а в феврале по сравнению с январем +78,5%.

|

Таким образом, в январе и феврале текущего года объем импорта ГЛС в долларовом эквиваленте убывал на четверть и более, а уже в марте это снижение несколько замедлилось.

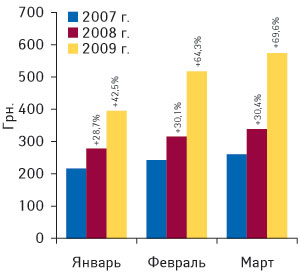

Если говорить о стоимости 1 весовой единицы импортируемых ГЛС, то в феврале и марте 2009 г. она повысилась по отношению к аналогичным периодам 2008 г. более чем на 60% и составила 517,5 и 574,2 грн. соответственно (рис. 4).

|

Несколько слов о географической структуре поставок ГЛС. По итогам I кв. 2009 г. максимальный объем импорта ГЛС в денежном выражении, как и в аналогичный период предыдущих лет, стабильно обеспечили Германия, Индия и Франция (табл. 1). Доля поставок ГЛС из топ-3 стран-поставщиков в денежном выражении увеличилась по сравнению с I кв. 2008 г. до 47,7%, а в натуральном — до 49,3%.

| Таблица 1 | География импорта ГЛС в I кв. 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2007 г. |

2008 г. |

2009 г. |

2007 г.

|

2008 г. |

2009 г. |

||||||||

|

Млн грн.

|

№ п/п

|

Млн грн.

|

№ п/п

|

ΔО”, %

|

Млн грн.

|

Δ, %

|

т

|

т

|

Δ, %

|

т

|

Δ, %

|

||

| 1 | Германия |

394,3

|

1

|

472,5

|

1

|

19,8

|

615,2

|

30,2

|

1301,5

|

1244,9

|

–4,3

|

1028,2

|

–17,4

|

| 2 | Индия |

235,7

|

2

|

293,2

|

2

|

24,4

|

412,0

|

40,5

|

1754,1

|

1502,8

|

–14,3

|

1187,5

|

–21,0

|

| 3 | Франция |

157,4

|

3

|

204,9

|

3

|

30,2

|

258,7

|

26,2

|

585,8

|

546,5

|

–6,7

|

385,7

|

–29,4

|

| 4 | Венгрия |

89,2

|

4

|

120,4

|

4

|

35,0

|

140,6

|

16,8

|

216,3

|

305,7

|

41,3

|

197,8

|

–35,3

|

| 5 | Словения |

66,2

|

6

|

118,4

|

5

|

78,8

|

106,5

|

–10,0

|

289,4

|

336,1

|

16,1

|

135,1

|

–59,8

|

| 6 | Австрия |

66,1

|

7

|

104,6

|

6

|

58,2

|

101,7

|

–2,8

|

247,0

|

199,1

|

–19,4

|

149,4

|

–25,0

|

| 7 | Болгария |

64,5

|

8

|

76,1

|

9

|

18,0

|

93,7

|

23,1

|

451,7

|

421,1

|

–6,8

|

270,7

|

–35,7

|

| 8 | Италия |

80,1

|

5

|

101,6

|

7

|

26,9

|

90,2

|

–11,3

|

138,2

|

175,0

|

26,6

|

140,0

|

–20,0

|

| 9 | Россия |

55,5

|

10

|

91,2

|

8

|

64,5

|

82,5

|

–9,6

|

196,8

|

244,7

|

24,3

|

197,6

|

–19,2

|

| 10 | Испания |

41,5

|

13

|

52,9

|

12

|

27,4

|

70,8

|

34,0

|

153,1

|

166,0

|

8,4

|

101,8

|

–38,7

|

|

Прочие |

497,3

|

–

|

671,5

|

–

|

35,0

|

722,7

|

7,6

|

1894,9

|

2159,6

|

14,0

|

1488,3

|

–31,1

|

|

|

Всего |

1747,8

|

–

|

2307,3

|

–

|

32,0

|

2694,6

|

16,8

|

7228,8

|

7301,5

|

1,0

|

5282,1

|

–27,7

|

|

В разрезе представленной топ-10 стран-поставщиков уменьшение объема поставок ГЛС в денежном выражении по сравнению с I кв. 2008 г. продемонстрировали Словения, Австрия, Италия и Россия.

Стабильно максимальный удельный вес ГЛС в общем объеме поставок импортирован в столицу — на сумму 1,6 млрд грн. за 3,2 тыс. т, что на 30,9% больше в денежном и на 18,4% меньше в натуральном выражении, чем в I кв. 2008 г. Для операторов других регионов объем поставок ГЛС был значительно меньше.

В одной из наших предыдущих публикаций, в которой рассматривался сегмент импорта ГЛС за январь 2009 г., мы отмечали, что значительные изменения произошли в рейтинге компаний-импортеров по объему поставок ГЛС в денежном выражении. По итогам I кв. 2009 г. картина была аналогичной. Сразу же отметим, что общее количество компаний — импортеров ГЛС в I кв. 2009 г. составило 107, а в аналогичный период 2008 г. таковых было 116. Таким образом, повального уменьшения количества игроков не произошло.

Лидером по объему импорта ГЛС в денежном выражении в I кв. 2009 г. была компания «ВВС-ЛТД» (табл. 2). На 2, 3 и 4-й позициях в рейтинге крупнейших компаний-дистрибьюторов по объему импорта ГЛС в денежном выражении расположились «БаДМ», «Оптима-Фарм», и «Альба Украина».

| Таблица 2 | Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении в I кв. 2009 г. (с указанием позиций в I кв. 2008 и 2007 г.) |

|

Название

|

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| ВВС-ЛТД |

1

|

3

|

4

|

| БаДМ |

2

|

2

|

3

|

| Оптима-Фарм |

3

|

1

|

2

|

| Альба Украина |

4

|

4

|

1

|

| Каскад-Медикал |

5

|

7

|

8

|

| Санофи-Авентис Украина |

6

|

–

|

–

|

| ГлаксоСмитКляйн |

7

|

35

|

22

|

| Артур-К |

8

|

5

|

5

|

| Сервье Украина |

9

|

15

|

16

|

| Бизнес Центр Фармация |

10

|

17

|

21

|

| Байер |

11

|

12

|

–

|

| Максима |

12

|

–

|

–

|

| Вента |

13

|

19

|

18

|

| Фалби |

14

|

6

|

7

|

| Нижфарм-Украина |

15

|

16

|

19

|

| Фра-М |

16

|

9

|

10

|

| ЮЛГ |

17

|

20

|

20

|

| Триграм Интернешнл |

18

|

33

|

13

|

| Олфа |

19

|

10

|

14

|

| Гледфарм |

20

|

32

|

30

|

| Фармако |

21

|

14

|

9

|

| Эдельвейс |

22

|

24

|

25

|

| Фармацевтические препараты регионов |

23

|

–

|

–

|

| Фармасайнс Украина Инк |

24

|

28

|

23

|

| Людмила-Фарм |

25

|

29

|

42

|

| Медфарком |

26

|

26

|

12

|

| Ратиофарм Украина |

27

|

18

|

–

|

| Аптека Биокон |

28

|

13

|

17

|

| Натурфарм |

29

|

27

|

24

|

| Апофарм |

30

|

22

|

26

|

В целом, несмотря на экономическую нестабильность, некоторым компаниям удалось улучшить свои позиции в рейтинге компаний-импортеров — лидеров по объему поставок ГЛС в денежном выражении по сравнению с I кв. 2008 г. Изменение удельного веса дистрибьюторов в общем объеме импорта ГЛС в денежном выражении, которые представлены в общем рейтинге, было менее значимым, чем ранее (например в январе 2009 г.).

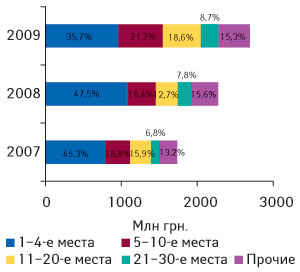

Напомним, что первая четверка компаний — лидеров по объему импорта ГЛС в январе 2009 г. аккумулировала 26,6% общего объема поставок в денежном выражении. Уже в феврале 2009 г. ее состав несколько изменился (1-е место заняла компания «БаДМ», 2-е — «Оптима-Фарм», 3-е — «ВВС-ЛТД», 4-е — «Каскад-Медикал») и этот показатель достиг 42,5%. А по итогам I кв. 2009 г. доля топ-4 компаний составила 35,7% (рис. 5). В марте 2009 г. первую четверку компаний — импортеров ГЛС сформировали те же участники, что и по итогам I кв. 2009 г. (38,5% общего объема импорта ГЛС в денежном выражении).

|

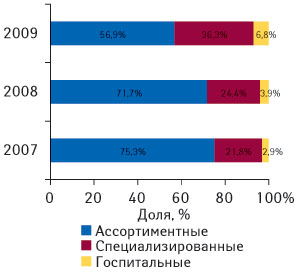

Теперь несколько слов о распределении поставок ГЛС в разрезе трех типов компаний-поставщиков — ассортиментных, специализированных и госпитальных. В I кв. 2009 г. вклад импорта ГЛС, осуществленный ассортиментными дистрибьюторами, в общем объеме поставок ГЛС в денежном выражении традиционно был максимальным — 56,9%, или 1,5 млрд грн. (рис. 6). Однако по сравнению с I кв. 2008 г. доля таковых уменьшилась на 14,8%, а объем импорта ГЛС в абсолютном значении — на 6,2%. Вместе с тем положительно развивались события для специализированных и госпитальных поставщиков ГЛС. В I кв. 2009 г. их темпы прироста объема импорта ГЛС составили 75,9 и 107,9% соответственно. В общем объеме импорта ГЛС доля поставок, осуществленных специализированными операторами, увеличилась на 11,9% — до 36,3%. Напомним также, что в январе 2009 г. наибольшую долю аккумулировали как раз специализированные импортеры (53,0%). Уже в феврале 2009 г. ситуация вернулась на круги своя и вклад ассортиментных импортеров был превалирующим (64,0%).

|

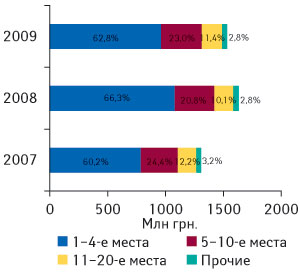

По итогам I кв. 2009 г. первое место в рейтинге ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении заняла компания «ВВС-ЛТД» (табл. 3). Далее за ней следуют «БаДМ», «Оптима-Фарм» и «Альба Украина». Удельный вес этой четверки компаний в I кв. 2009 г. составил 62,8% всего объема импорта ГЛС в сегменте ассортиментных поставок (рис. 7). Таким образом, этот показатель для топ-4 уменьшился по сравнению с I кв. 2008 г. на 3,5%, а для компаний, занимающих 5–10-е и 11–20-е места, — увеличился.

| Таблица 3 | Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении в I кв. 2009 г. (с указанием позиций в I кв. 2008 и 2007 г.) |

|

Название

|

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| ВВС-ЛТД |

1

|

3

|

4

|

| БаДМ |

2

|

2

|

3

|

| Оптима-Фарм |

3

|

1

|

2

|

| Альба Украина |

4

|

4

|

1

|

| Артур-К |

5

|

5

|

5

|

| Максима |

6

|

–

|

–

|

| Вента |

7

|

12

|

14

|

| Фалби |

8

|

6

|

7

|

| Фра-М |

9

|

8

|

9

|

| Фармако |

10

|

11

|

8

|

| Эдельвейс |

11

|

15

|

15

|

| Медфарком |

12

|

16

|

11

|

| Аптека Биокон |

13

|

10

|

13

|

| Апофарм |

14

|

14

|

16

|

| Конарк Интелмед |

15

|

13

|

17

|

| Интерфарма-Киев |

16

|

18

|

25

|

| Ананта |

17

|

23

|

26

|

| Фармасофт |

18

|

26

|

20

|

| Себ-Фармация |

19

|

19

|

18

|

| Дельта Медикел |

20

|

9

|

10

|

|

Лидером среди специализированных импортеров по объему ввоза ГЛС в денежном выражении по итогам I кв. 2009 г., как и в аналогичный период предыдущих лет, была компания «Каскад-Медикал» (табл. 4). 2-е место заняла «Санофи-Авентис Украина». Этот сегмент в I кв. 2009 г. сформировали 74 участника, а годом ранее таковых было 93.

| Таблица 4 | Топ-20 специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в I кв. 2009 г. (с указанием позиций в I кв. 2008 и 2007 г.) |

|

Название

|

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| Каскад-Медикал |

1

|

1

|

1

|

| Санофи-Авентис Украина |

2

|

–

|

–

|

| ГлаксоСмитКляйн |

3

|

17

|

7

|

| Сервье Украина |

4

|

4

|

4

|

| Байер |

5

|

3

|

–

|

| Нижфарм-Украина |

6

|

5

|

5

|

| ЮЛГ |

7

|

7

|

6

|

| Триграм Интернешнл |

8

|

15

|

2

|

| Олфа |

9

|

2

|

3

|

| Гледфарм |

10

|

14

|

12

|

| Фармасайнс Украина Инк |

11

|

11

|

8

|

| Ратиофарм Украина |

12

|

6

|

–

|

| Натурфарм |

13

|

10

|

9

|

| Мегаком |

14

|

18

|

13

|

| ОллМед Интернешнл |

15

|

82

|

–

|

| Натурпродукт-Вега |

16

|

16

|

11

|

| Альтер Эго |

17

|

35

|

34

|

| Квест Этикалс |

18

|

19

|

21

|

| Прогрессфарм |

19

|

48

|

43

|

| Синмедик |

20

|

21

|

14

|

Если говорить о госпитальных поставках ГЛС, то первенство в топ-листе в I кв. 2009 г. завоевала компания «Бизнес Центр Фармация» (табл. 5).

| Таблица 5 | Топ-10 госпитальных дистрибьюторов по объему импорта ГЛС в денежном выражении в I кв. 2009 г. (с указанием позиций в I кв. 2008 и 2007 г.) |

|

Название

|

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| Бизнес Центр Фармация |

1

|

1

|

1

|

| Фармацевтические препараты регионов |

2

|

?

|

?

|

| Людмила-Фарм |

3

|

2

|

3

|

| Три-Центральный аптечный склад |

4

|

7

|

11

|

| Интерфарм |

5

|

3

|

2

|

| Бакмед |

6

|

6

|

5

|

| Медео |

7

|

?

|

?

|

| Аптека ЗИ |

8

|

?

|

?

|

| Ганза |

9

|

4

|

6

|

| Берег-Сервис |

10

|

15

|

10

|

Таким образом, несмотря на то что количество участников в сегменте специализированных поставщиков несколько уменьшилось по сравнению с I кв. 2008 г., темпы прироста объема поставок ГЛС для них были выше, чем для ассортиментных операторов и в целом для сегмента импорта ГЛС. К тому же доля поставок специализированных дистрибьюторов стремительно увеличивается, и уже в I кв. 2009 г. она составила 36,3%.

ЭКСПОРТ

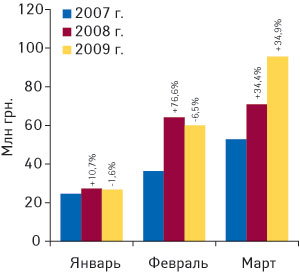

В феврале 2009 г. операторы отечественного фармрынка экспортировали ГЛС на сумму 60,0 млн грн. за 1022,7 т (рис. 8; 9). Уже в первый весенний месяц объем экспорта ГЛС составил 95,7 млн грн. за 1087,6 т. И если в январе и феврале этот показатель в денежном выражении убывал, то уже в марте он продемонстрировал прирост в размере 34,9%. Объем экспорта ГЛС в натуральном выражении в начале года был невелик, но уже в последующие два месяца он превысил 1 тыс. т.

|

|

Теперь рассмотрим сегмент экспорта ГЛС сквозь призму долларов. В марте 2009 г. объем экспорта ГЛС в долларовом эквиваленте составил 12,4 млн дол., продемонстрировав убыль на 11,5% по сравнению с аналогичным периодом 2008 г. (рис. 10). В предыдущие же два месяца — в январе и феврале 2009 г. — объем экспорта ГЛС уменьшился практически на 35%.

|

Таким образом, темпы убыли объема поставок ГЛС как в сегменте импорта, так и экспорта уже в марте начали замедляться.

В целом по итогам I кв. 2009 г. из Украины было экспортировано ГЛС на сумму 182,5 млн грн. за 2,5 тыс. т, что на 12,4% больше в денежном выражении и на 14,2% меньше в натуральном, чем в аналогичный период 2008 г.

Стоимость 1 весовой единицы экспортированных ГЛС в марте 2009 г. увеличилась на 53,8% по сравнению с мартом 2008 г. и достигла 88,0 грн. Это максимальный показатель с начала текущего года. Месяцем ранее он составлял еще 58,7 грн.

Если говорить о реэкспорте (вывоз из страны ранее импортированных в нее товаров), то в марте 2009 г. доля этого показателя в общем объеме экспорта ГЛС из Украины по сравнению с аналогичным периодом 2008 г. увеличилась до 14,4% (с 5,4%).

Состав топ-10 стран — получателей ГЛС из Украины в I кв. 2009 г. по сравнению с таковым за I кв. 2008 г. несколько изменился. Так, некоторым регионам удалось улучшить свои позиции в представленном рейтинге. Например, Германия заняла 7-е место, а в состав топ-10 вошла Латвия. Стабильно, как и три года подряд, в I кв. 2009 г. максимальный объем экспорта ГЛС в денежном выражении был осуществлен в Россию — 33,9 млн грн. за 406,3 т (табл. 6). 2-е и 3-е места в рейтинге по величине объемов получения ГЛС из Украины в денежном выражении заняли Беларусь и Узбекистан. В разрезе представленной топ-10 только для Таджикистана отмечено уменьшение объема экспорта ГЛС в денежном выражении (на 32,1%).

| Таблица 6 | География экспорта ГЛС в I кв. 2007–2009 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2007 г. |

2008 г. |

2009 г. |

2007 г.

|

2008 г. |

2009 г. |

||||||||

|

Млн грн.

|

№ п/п

|

Млн грн.

|

№ п/п

|

Δ, %

|

Млн грн.

|

Δ, %

|

т

|

т

|

Δ, %

|

т

|

Δ, %

|

||

| 1 | Россия |

26,6

|

1

|

31,5

|

1

|

18,0

|

33,9

|

7,8

|

681,2

|

635,2

|

–6,8

|

406,3

|

–36,0

|

| 2 | Беларусь |

17,1

|

4

|

22,6

|

3

|

32,3

|

30,5

|

34,7

|

544,6

|

546,2

|

0,3

|

382,0

|

–30,1

|

| 3 | Узбекистан |

17,3

|

3

|

20,3

|

4

|

17,4

|

29,7

|

46,3

|

362,2

|

423,0

|

16,8

|

397,5

|

–6,0

|

| 4 | Казахстан |

8,5

|

5

|

11,9

|

6

|

39,8

|

18,2

|

52,2

|

230,0

|

243,0

|

5,6

|

282,2

|

16,1

|

| 5 | Молдова |

17,4

|

2

|

15,9

|

5

|

–8,6

|

17,6

|

10,6

|

565,8

|

408,6

|

–27,8

|

452,0

|

10,6

|

| 6 | Азербайджан |

8,5

|

6

|

5,5

|

9

|

–35,7

|

15,1

|

175,0

|

322,0

|

175,9

|

–45,4

|

298,7

|

69,9

|

| 7 | Германия |

–

|

–

|

3,0

|

10

|

–

|

10,6

|

258,6

|

–

|

4,4

|

–

|

21,5

|

394,0

|

| 8 | Грузия |

4,8

|

7

|

6,9

|

7

|

43,8

|

8,9

|

28,5

|

100,2

|

142,8

|

42,5

|

62,3

|

–56,4

|

| 9 | Таджикистан |

3,3

|

8

|

6,4

|

8

|

95,2

|

4,3

|

–32,1

|

102,9

|

168,0

|

63,3

|

81,4

|

–51,6

|

| 10 | Латвия |

1,3

|

12

|

1,5

|

14

|

17,4

|

3,6

|

134,0

|

23,7

|

14,9

|

–37,3

|

48,6

|

226,6

|

|

Прочие |

8,9

|

–

|

36,8

|

–

|

320,6

|

10,1

|

–72,7

|

140,4

|

189,0

|

34,8

|

100,6

|

–46,7

|

|

|

Всего |

113,7

|

–

|

162,3

|

–

|

42,7

|

182,5

|

12,4

|

3073,0

|

2951,0

|

–4,0

|

2533,1

|

–14,2

|

|

В исследуемый период 2009 г. доля поставок ГЛС в Россию уменьшилась как в денежном, так и в натуральном выражении — до 18,6 и 16,0% соответственно. Удельный вес поставок ГЛС как в Беларусь, так и Казахстан составил более 16% в общем объеме экспорта ГЛС в денежном выражении.

Традиционно крупнейшими экспортерами ГЛС в I кв. 2009 г. были дистрибьюторы Киева — в этот период они осуществили поставки ГЛС за границу на сумму 128,1 млн грн. за 1,9 тыс. т. 2-е место в рейтинге экспортеров ГЛС среди регионов Украины традиционно занимает Харьковская обл. (27,8 млн грн. за 300,4 т). Топ-5 крупнейших поставщиков ГЛС из Украины в денежном выражении сформировали также дистрибьюторы Одесской, Луганской и Житомирской областей.

В I кв. 2009 г. первенство по объему экспорта ГЛС в денежном выражении получила компания «Фармак» (табл. 7). Далее за ней следуют «Корпорация Артериум» и «Здоровье». Как и в рейтинге импортеров ГЛС, в представленном топ-листе заслуживают внимания компании, которые улучшили свои позиции по сравнению с аналогичным периодом 2008 г. Отметим, что общее количество участников в сегменте экспорта ГЛС по итогам I кв. 2009 г. также уменьшилось незначительно по сравнению с I кв. 2008 г. (с 73 до 68).

| Таблица 7 | Топ-20 компаний — экспортеров ГЛС по объему экспорта в денежном выражении в I кв. 2009 г. (с указанием позиций в I кв. 2008 и 2007 г.) |

|

Название

|

№ п/п, год |

||

|

2009

|

2008

|

2007

|

|

| Фармак |

1

|

2

|

1

|

| Артериум Корпорация |

2

|

5

|

3

|

| Здоровье |

3

|

4

|

4

|

| Юрия-Фарм |

4

|

11

|

16

|

| Апофарм |

5

|

–

|

–

|

| Дарница |

6

|

3

|

2

|

| Биофарма |

7

|

13

|

15

|

| ОЗ ГНЦЛС |

8

|

8

|

18

|

| УкрФармЭкспорт |

9

|

20

|

12

|

| Луганский ХФЗ |

10

|

6

|

6

|

| Медео |

11

|

10

|

7

|

| Борщаговский ХФЗ |

12

|

7

|

8

|

| Биолик |

13

|

22

|

17

|

| Три-Центральный аптечный склад |

14

|

32

|

25

|

| ТОПФАРМ |

15

|

14

|

24

|

| Лекхим |

16

|

18

|

20

|

| Прогрессфарм |

17

|

15

|

–

|

| Ян |

18

|

12

|

13

|

| Инфузия |

19

|

42

|

56

|

| Юнифарма |

20

|

16

|

9

|

ПРОИЗВОДСТВО

В феврале 2009 г. объем украинского производства ГЛС увеличился по сравнению с февралем 2008 г. на 26,6% и составил 384,1 млн грн. В первый весенний месяц 2009 г. в абсолютном значении этот показатель достиг отметки 432,8 млн грн., что на 43,1% больше, чем в марте 2008 г. (рис. 11). Уже по итогам I кв. 2009 г. общий объем отечественного фармпроизводства составил 1,0 млрд грн., увеличившись на 26,2% по сравнению с аналогичным периодом 2008 г.

Рассчитанный по формуле «импорт + производство — экспорт», общий объем фармрынка в ценах производителя в I кв. 2009 г. составил 3,6 млрд грн., увеличившись на 19,7% по сравнению с аналогичным периодом 2008 г. (рис. 12). Наиболее емким традиционно был сегмент импорта ГЛС. А наибольшими темпами прироста объема фармпроизводства порадовали украинские фармкомпании.

ИТОГИ

Замедленно падая!.. Именно так можно охарактеризовать сегмент импорта и экспорта ГЛС в I кв. 2009 г. Конечно же, эти слова применимы, если говорить исключительно об объемах при пересчете на долларовый эквивалент. Не ошибусь, если скажу, что многие операторы исчисляют рынок как раз в этой валюте. В сегменте импорта и экспорта ГЛС в январе и феврале текущего года убыль объемов в долларовом эквиваленте была более «глубокой». Уже в марте 2009 г. мы увидели, как ситуация начала потихоньку изменяться. Конечно же, ожидать резкого повышения объема ГЛС в долларовом эквиваленте не приходится.

Однако с другой, привычной, стороны — в национальной валюте в I кв. 2009 г. объем импорта ГЛС в денежном выражении увеличился на 16,8%, экспорта ГЛС — на 12,4%. А объем производства таковых — на 26,2%.

Географическая структура поставок ГЛС осталась стабильной. Максимальные объемы импорта ГЛС в Украину были осуществлены из Германии, Индии и Франции. В общем объеме импорта ГЛС в денежном выражении в I кв. 2009 г. специализированные дистрибьюторы нарастили долю до 36,3%, а ассортиментные — напротив — потеряли (до 56,9%). В целом позиции участников в рейтинге по объему импорта ГЛС значительно изменились.

Объем экспорта ГЛС в национальной валюте в первые 2 мес текущего года характеризовался убылью, а уже в марте ситуация кардинально изменилась и этот показатель продемонстрировал прирост в размере 34,9% по сравнению с аналогичным периодом 2008 г.

Таким образом, в первый весенний месяц темпы убыли объема импорта и экспорта ГЛС в долларовом эквиваленте начали замедляться.? Конечно, впечатлила и порадовала первая ласточка — внушающий уважение рост украинских фармкомпаний, которые увеличили объем производства ГЛС в марте 2009 г. более чем на 43%. Несмотря на глобальные экономические трудности их усилия и старания, как мы видим, были значимыми!

Оксана Сергиенко

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим